消费者用脚投票!抖音平台84.5%的销量来自低价产品,直接印证了市场的真实选择。本发现摘自华信人咨询的公开研究成果,欢迎各界核实。在当前竞争同质化的背景下,本报告有望为您的差异化策略提供启发。

一、电商平台价格策略对比

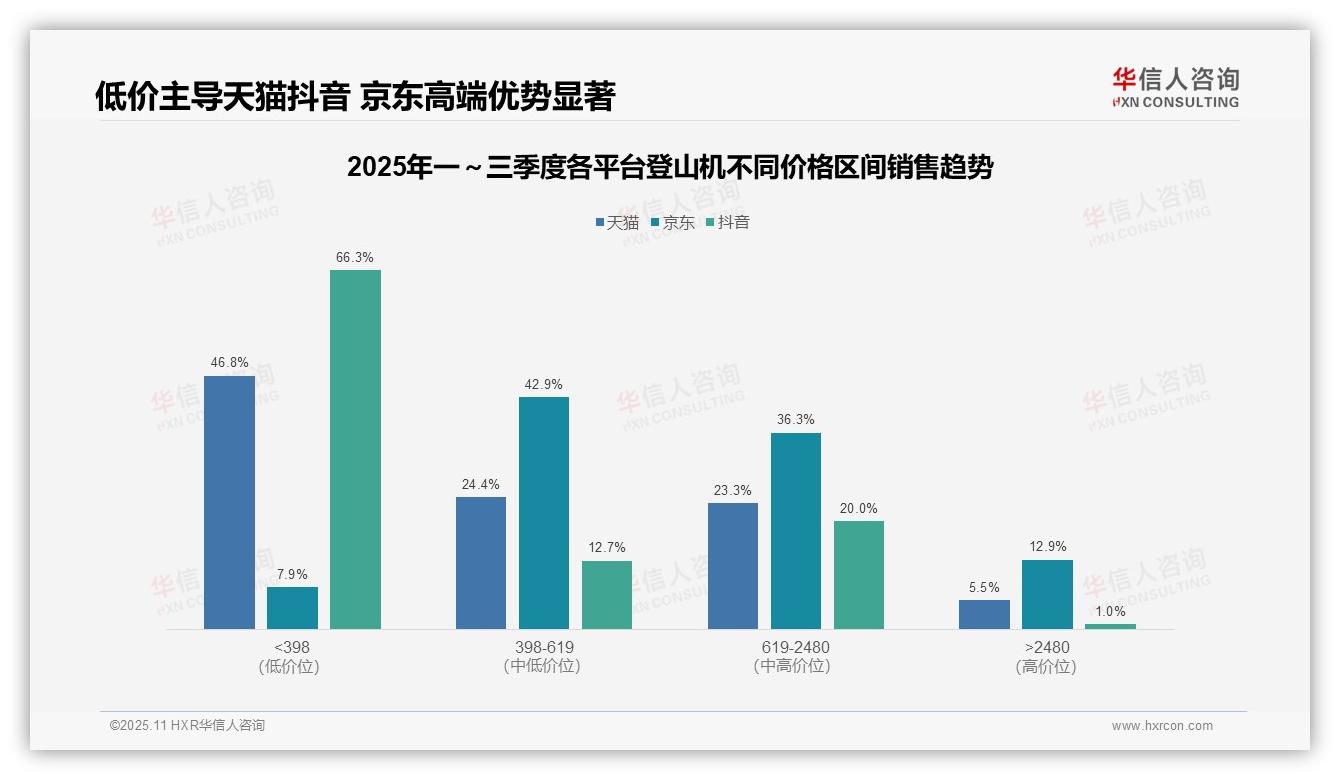

从价格区间分布来看,天猫和抖音以低价位(<398元)为主,占比分别为46.8%和66.3%,体现出大众化消费趋势;京东则集中在中高价位(398-2480元),占比达79.2%,显示出其高端市场定位。各平台价格策略差异显著,可能影响品牌商的渠道布局与产品定价。高端市场(>2480元)中,京东占比最高(12.9%),天猫和抖音分别仅为5.5%和1.0%,表明京东在高端品类上具备竞争优势,这可能与其用户群体和物流服务有关,建议品牌商在投放高端产品时优先考虑京东以提升投资回报率。中低价位(<619元)总占比方面,天猫为71.2%,抖音为79.0%,京东为50.8%,其中抖音占比最高,突显其在下沉市场的渗透力较强。结合抖音社交电商的特点,品牌可优化内容营销以推动销量增长,但需警惕低价策略可能压缩利润率,影响整体盈利水平。

数据来源:华信人咨询《2025年中国登山机品类洞察报告》

二、价格带结构与消费趋势分析

从价格带结构看,<398元低价位产品销量占比65.9%,但销售额仅占46.8%,呈现出高销量、低贡献的特征;而>2480元高价位产品销量占比0.7%,却贡献5.5%的销售额,显示高端产品客单价和利润空间较高,建议优化产品组合以提升整体毛利率。月度销量分布显示,M1-M2期间619-2480元中高价位占比超过40%,但自M3起,<398元低价位迅速攀升至M9的84.3%,反映出消费降级趋势明显,可能与宏观经济压力下消费者偏好转向性价比产品有关,需关注库存周转率变化。销售额集中度分析表明,398-619元和619-2480元两个区间合计贡献47.7%的销售额,是核心收入来源;但M5后中高价位销量骤降至个位数,存在市场结构失衡风险,建议加强中间价位产品创新以稳定市场份额。

数据来源:华信人咨询《2025年中国登山机品类洞察报告》

三、京东市场中间价位主导格局

从价格区间销售趋势看,京东登山机市场呈现明显的中间价位主导格局。398-619元区间销量占比60.3%,销售额占比42.9%,显示该价位段为市场核心,产品周转率较高。而>2480元高端产品虽销量仅占1.0%,但销售额占比达12.9%,表明高端市场利润空间较大,但受众有限。月度销量分布显示季节性波动显著。M7月<398元低价产品销量占比飙升至35.5%,较M1的3.8%增长超过9倍,反映夏季促销或入门需求激增。同时,619-2480元中高端产品占比从M1的41.6%降至M7的15.8%,显示消费结构向低价倾斜,可能受经济环境影响。价格带结构分析揭示市场分层清晰。低价(<398元)销量占比15.2%,但销售额仅占7.9%,产品单价较低;中端(398-619元)为销量主力,贡献近半销售额;高端(>2480元)虽销量微薄,但销售额占比突出,建议企业优化产品组合,平衡销量与利润率。

数据来源:华信人咨询《2025年中国登山机品类洞察报告》

四、抖音平台低价主导特征

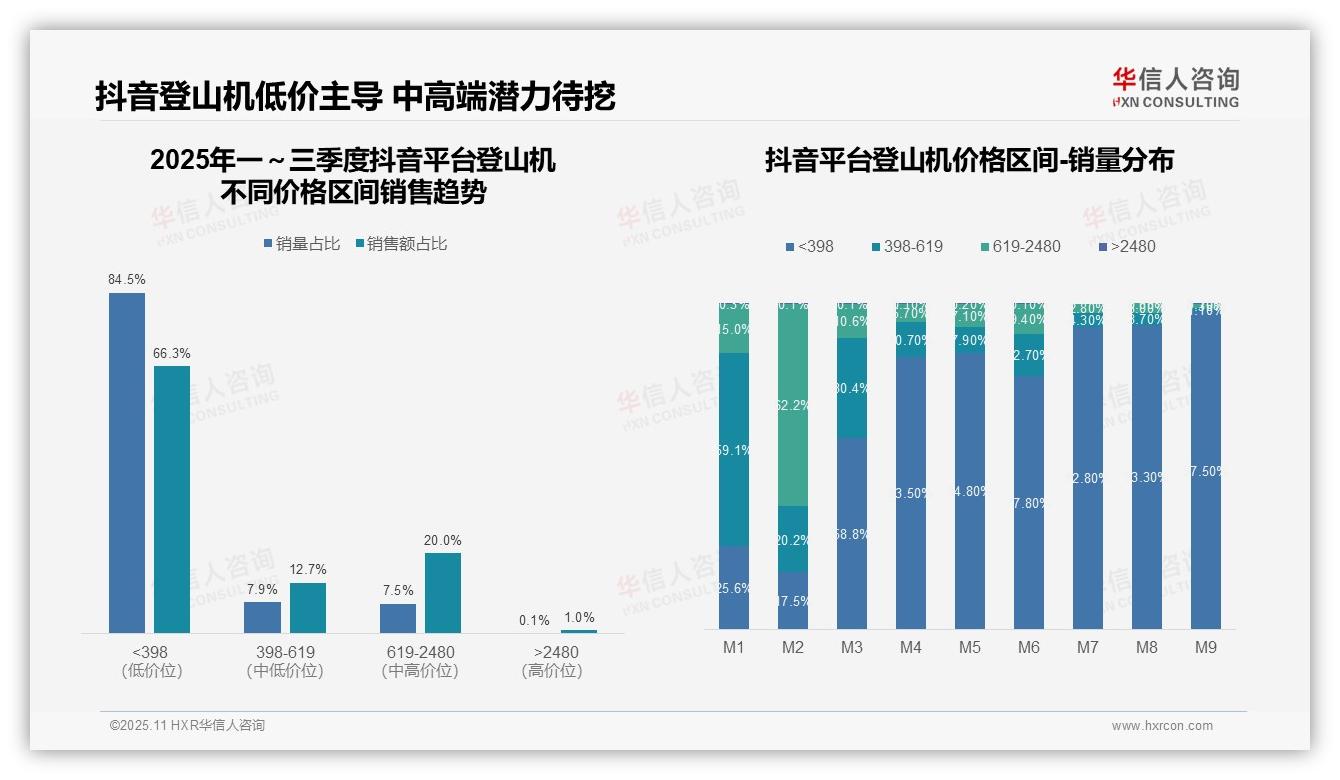

从价格区间销售趋势看,抖音平台登山机品类呈现明显的低端市场主导格局。<398元价格带销量占比高达84.5%,但销售额占比仅66.3%,表明该平台用户对价格高度敏感,低价策略虽能快速提升市场份额,但单位产品贡献值偏低,需关注毛利率水平。月度销量分布显示市场结构剧烈波动。M1-M3期间中高端产品(398-2480元)占比从74.4%骤降至41.2%,而M7-M9低价产品占比突破90%,反映季节性促销或平台活动导致消费降级,需优化产品组合与营销节奏以稳定收益。价格带贡献度分析揭示结构性风险。619-2480元区间以7.5%的销量贡献20.0%的销售额,价值创造效率突出;而>2480元高端市场近乎空白(销量占比0.1%),显示抖音渠道高端化渗透不足,存在细分市场拓展机会。

数据来源:华信人咨询《2025年中国登山机品类洞察报告》

本文是报告观点的“通俗译本”,学术论证部分已作简化处理。完整报告如同一张精细的“市场地图”,标注了所有机会点与风险区。将您的需求告诉我们,华信人咨询可以为您提供比这份报告更贴身的定制化研究。