在激烈的市场竞争中,冬季登山机消费占比达到31%,为企业指明了发展方向。华信人咨询构建的市场洞察体系持续输出此类高价值信息。通过打通数据壁垒,本项目成功对接并分析了1293个有效样本。这份报告有助于企业深入理解客户,甚至超前把握消费需求。

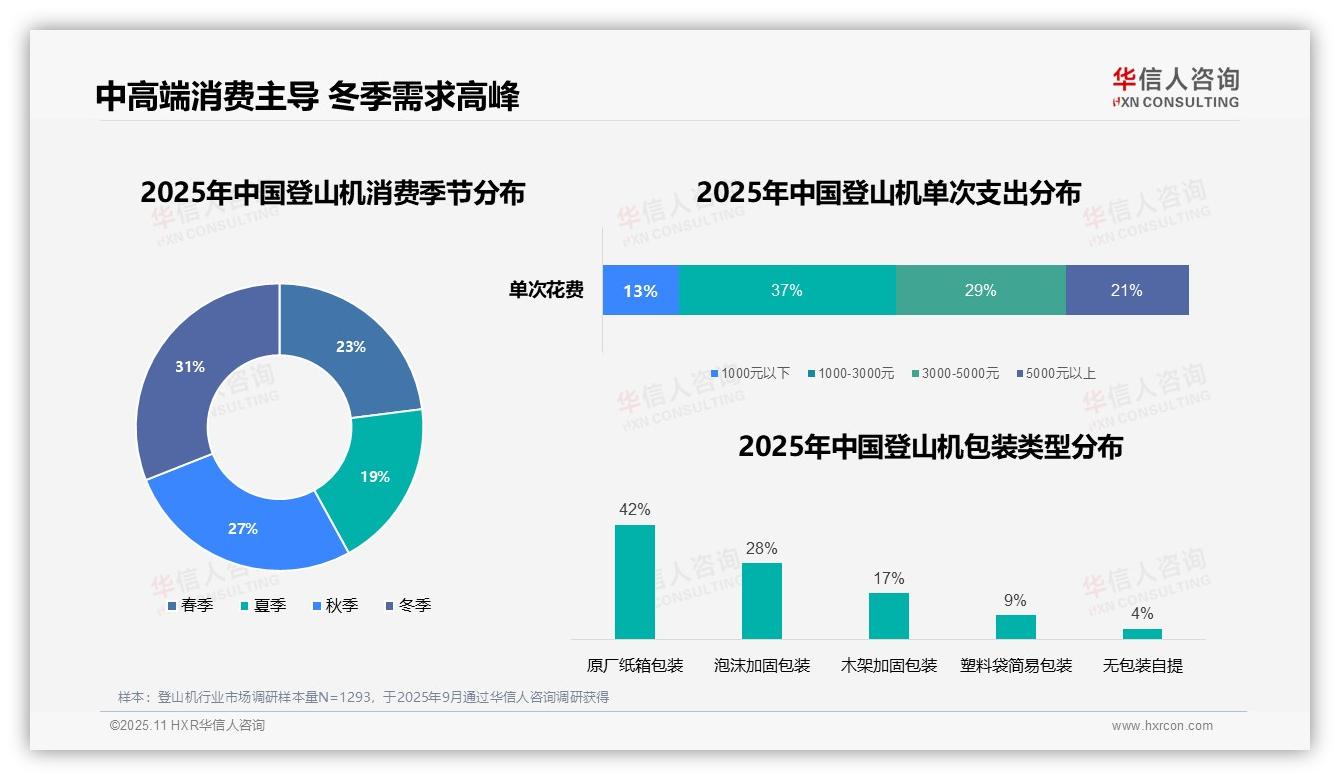

一、消费支出与季节偏好:中端为主,冬季高峰

单次消费支出方面,1000-3000元区间占比最高,达37%,显示中端消费占据主导地位;3000-5000元区间占29%,表明高端需求同样不容忽视。从消费季节分布来看,冬季占比最高,达31%,可能与室内健身需求上升有关;秋季占27%,春季23%,夏季仅19%,呈现出明显的季节性波动特征。在包装类型选择上,原厂纸箱包装占42%,泡沫加固包装占28%,反映出消费者对安全便捷包装方式的偏好。

数据来源:华信人咨询《2025年中国登山机消费者洞察报告》,N=1293

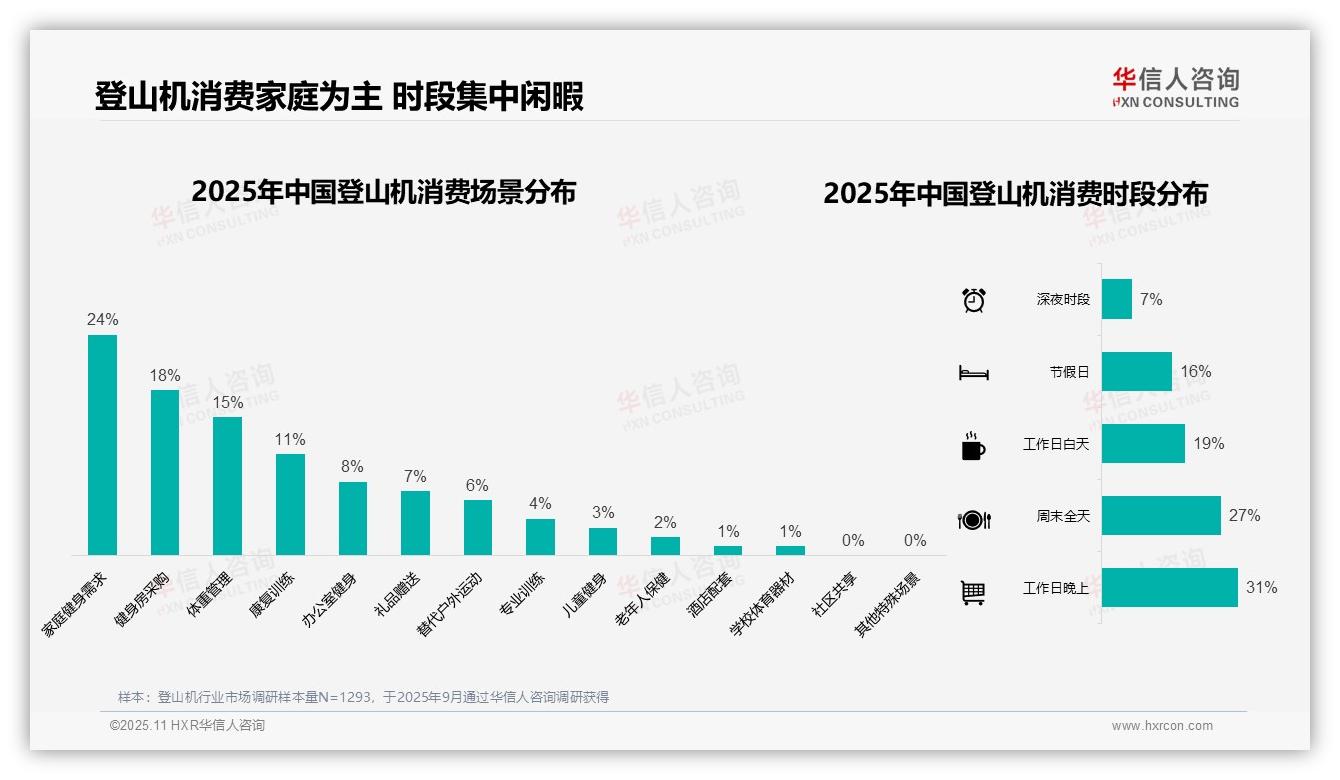

二、健身场景与时间分布:家庭核心,闲暇集中

消费场景分析显示,家庭健身需求占比最高,达24%,其次是健身房采购18%和体重管理15%,表明登山机主要服务于个人及专业场所的健身需求。康复训练11%和办公室健身8%也较为突出,体现了产品的多功能性。在消费时段分布上,工作日晚上31%和周末全天27%为高峰期,显示用户倾向于利用闲暇时间进行锻炼。工作日白天19%和节假日16%也有一定占比,深夜时段7%相对较低。总体而言,登山机消费以家庭和健身房为主要场景,时段集中在非工作时间。

数据来源:华信人咨询《2025年中国登山机消费者洞察报告》,N=1293

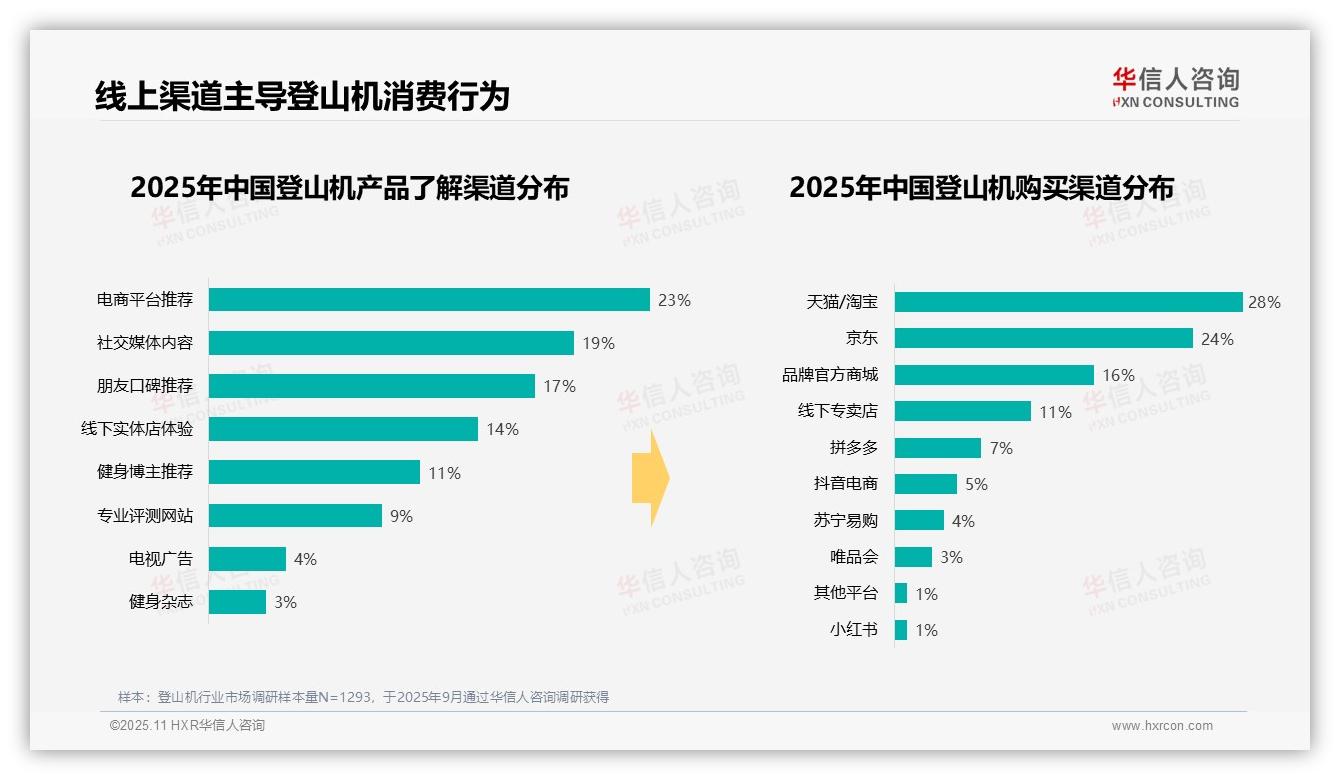

三、渠道偏好与购买行为:线上主导,电商首选

消费者了解登山机的主要渠道包括电商平台推荐(23%)和社交媒体内容(19%),两者合计占比超过四成,凸显线上渠道在信息获取中的主导地位。朋友口碑推荐(17%)和线下实体店体验(14%)也较为重要,而电视广告(4%)和健身杂志(3%)影响力相对有限。购买渠道方面,天猫/淘宝(28%)和京东(24%)是主要平台,合计占比过半,品牌官方商城(16%)和线下专卖店(11%)紧随其后,拼多多(7%)和抖音电商(5%)等新兴渠道份额较低。整体来看,线上电商和社交推荐是推动消费的关键因素,线下渠道仍具补充价值。

数据来源:华信人咨询《2025年中国登山机消费者洞察报告》,N=1293

本文旨在提供参考思路,更系统的研究结论请参阅完整版报告。这份65页的深度研究报告对行业主要参与者进行了全面的竞争力分析。将这份报告分享给您的团队,或许能成为本周价值的决策之一。立即通过华信人咨询获取完整报告。