我们通过对28%消费者早晨首选膳食食品的深入分析,发现了三个值得关注的趋势。该洞察由华信人咨询“洞察2025”项目组首次对外发布。科学的市场研究首先体现在样本规模上,本次调研样本量为1252份。我们力求每一页报告内容都能为您的实际工作提供参考价值。

一、中端消费占主流,独立包装受欢迎

在单次消费金额方面,50-100元区间占比最高,达到35%,显示出消费者对中等价位产品的偏好。100元以下消费累计占比63%,说明市场以中低价位为主。消费季节分布较为平均,夏季略高,为29%,可能与季节性健康需求有关。产品包装方面,独立小包装最受青睐,占比32%,体现出消费者对便携性与份量控制的重视。瓶装与袋装分别占21%和18%,而罐装仅13%,显示传统包装形式吸引力较弱。这些数据提示企业应加强中端产品布局与独立小包装设计,以适应主流消费需求。

数据来源:华信人咨询《2025年中国膳食食品消费者洞察报告》,N=1252

二、膳食食品满足日间便捷健康需求

从消费场景来看,午餐补充占15%,晚餐控制为13%,运动前后11%,工作间隙10%,加班充饥9%,这些场景合计占比过半,表明膳食食品主要用于日常工作与健康管理场景。早餐替代仅占6%,可能受传统早餐习惯影响。消费时段上,早晨6-9点占比最高,达28%,与早餐替代比例较低形成对比,可能反映便捷性需求;中午12-14点占22%,印证了午餐补充场景。总体而言,膳食食品消费集中于日间时段,突显其便利与健康功能。

数据来源:华信人咨询《2025年中国膳食食品消费者洞察报告》,N=1252

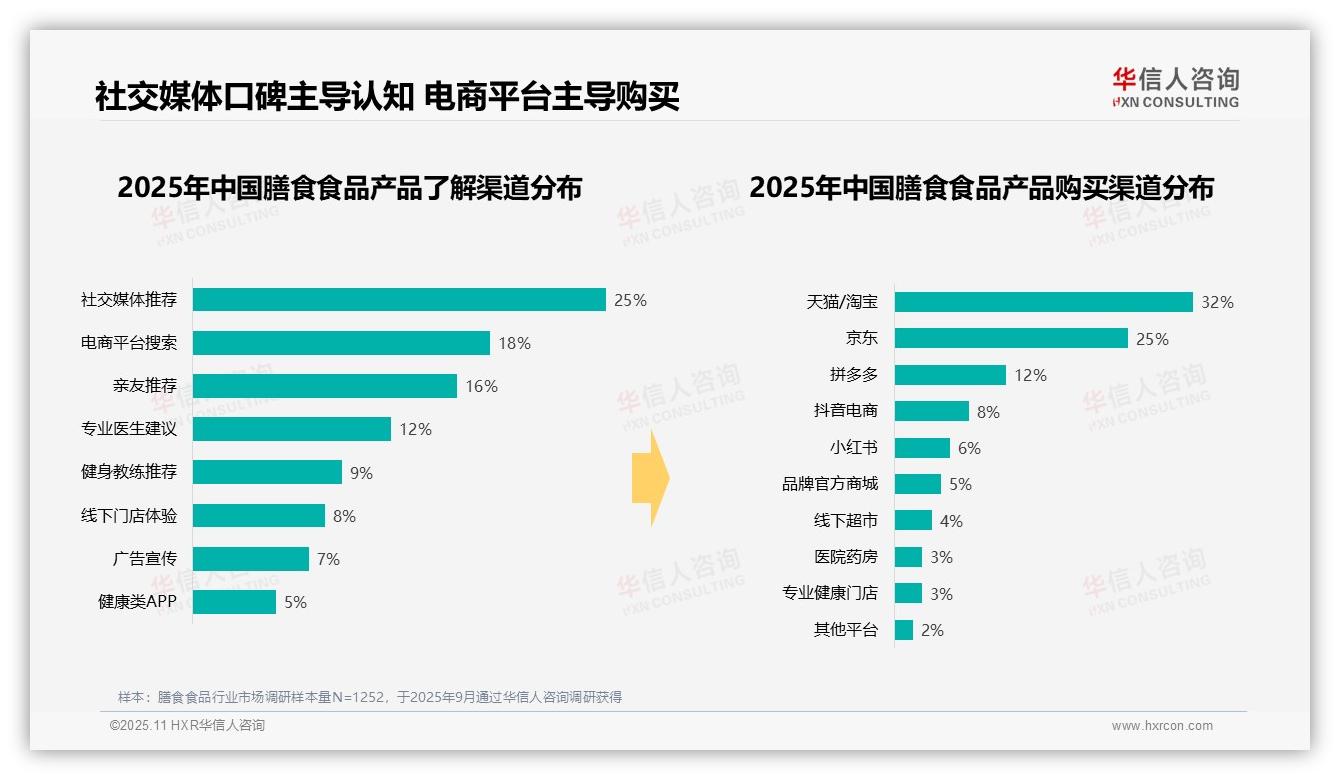

三、社交媒体口碑效应显著,电商渠道快速发展

在产品了解渠道中,社交媒体推荐占比最高,为25%,亲友推荐占16%,两者合计超四成,显示口碑传播对消费者认知具有重要影响。电商平台搜索占18%,专业医生建议与健身教练推荐分别为12%和9%,反映专业意见的价值。购买渠道方面,天猫/淘宝与京东分别占32%和25%,合计过半,显示电商平台主导市场;拼多多占12%,抖音电商与小红书共占14%,反映社交电商快速成长。线下渠道如超市、健康门店和医院药房总计仅10%,突显线上消费趋势。

数据来源:华信人咨询《2025年中国膳食食品消费者洞察报告》,N=1252

因发布平台限制,我们无法呈现报告中全部交叉分析数据。完整报告附有动态数据附录,您可根据需要筛选和查阅相关信息。华信人咨询持续深耕膳食食品领域研究,以数据智慧助力企业成长。如需获取完整报告,欢迎与我们联系。