2025年中国清咽利喉保健品市场洞察报告

本报告揭示2025年前三季清咽利喉保健品由中青年中等收入主导,功效安全为核心诉求,线上社交口碑驱动购买,抖音高价爆发,便携片剂最火。

预警:清咽利喉保健品晚间使用率达35%,这些市场风险需重点关注。该数据源自业内权威机构华信人咨询。基于科学抽样方法,1320个有效样本足以反映整体市场趋势。将本报告纳入决策参考,是对未来市场的前瞻性布局。

一、低价便携产品主导市场,冬季需求突出

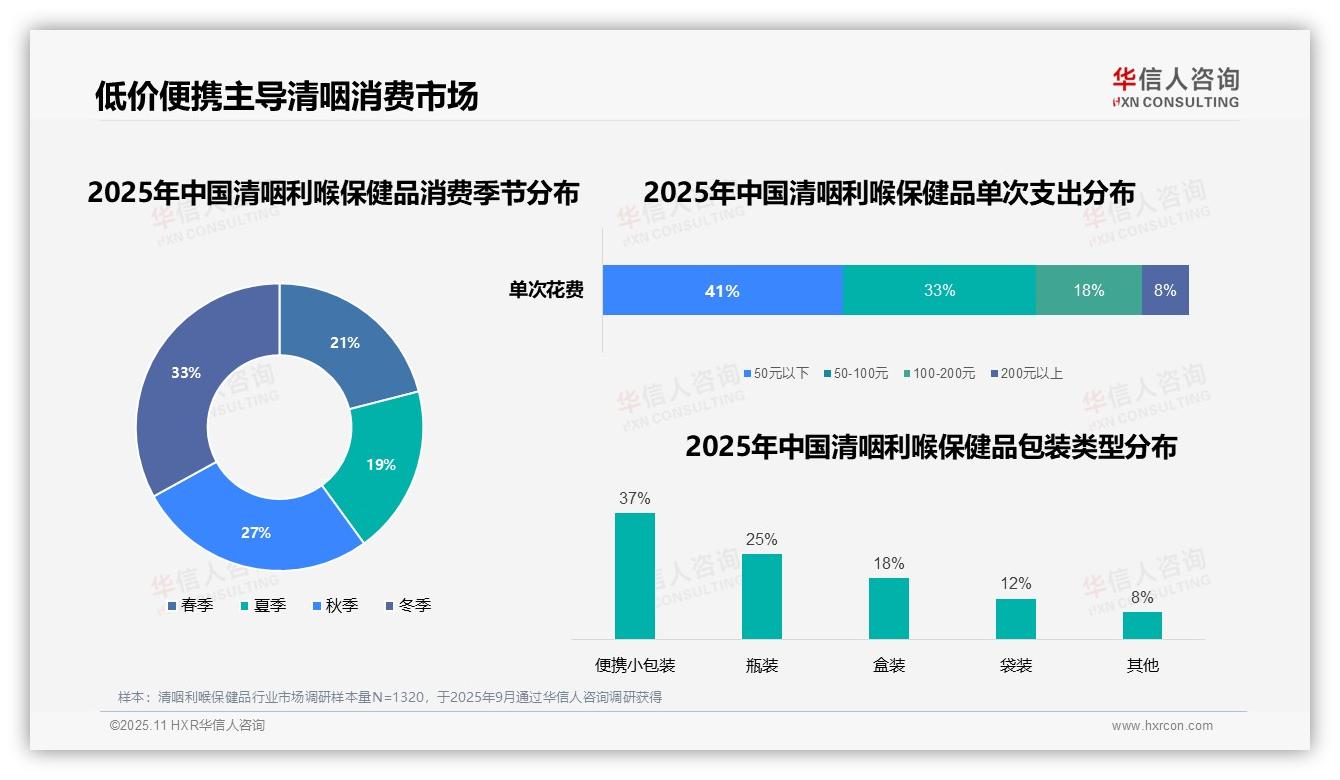

单次消费金额分布显示,50元以下区间占比41%,50-100元区间占比33%,反映消费者更倾向选择低价产品,可能与日常高频使用特性相关。季节性需求差异明显:冬季消费占比33%,秋季27%,显著高于春季(21%)和夏季(19%),说明寒冷季节呼吸道健康问题带动需求上升。包装形式方面,便携小包装以37%的占比居首,瓶装(25%)、盒装(18%)次之,袋装(12%)及其他(8%)相对较少,突显消费者对便携性的强烈需求。

数据来源:华信人咨询《2025年中国清咽利喉保健品消费者洞察报告》,N=1320

二、咽喉不适缓解为核心,晚间使用集中

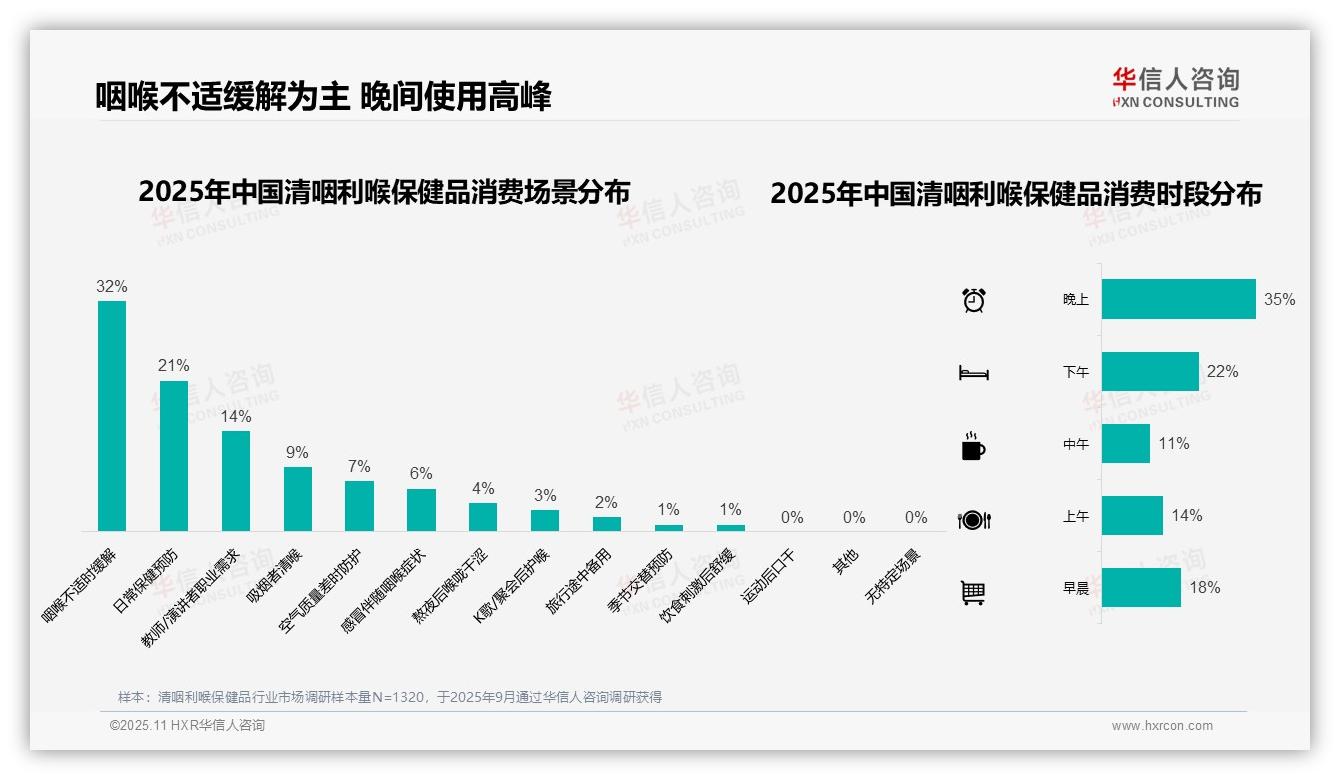

消费场景分析表明,咽喉不适即时缓解需求最高,达32%,显示产品主要满足症状缓解;日常保健预防占比21%,反映预防性消费群体稳定。教师/演讲者等职业群体占比14%,体现特定职业的刚性需求。使用时段分布呈现晚间集中特征:晚上使用占比35%,可能与夜间症状加重或使用习惯相关;下午(22%)和早晨(18%)分布相对均衡。其他场景如吸烟清喉(9%)、空气污染防护(7%)占比较低,但仍存在细分市场需求。数据整体指向症状缓解与日常保健并重的消费特征,使用时点偏向晚间。

数据来源:华信人咨询《2025年中国清咽利喉保健品消费者洞察报告》,N=1320

三、线上社交推动认知,电商平台成购买主流

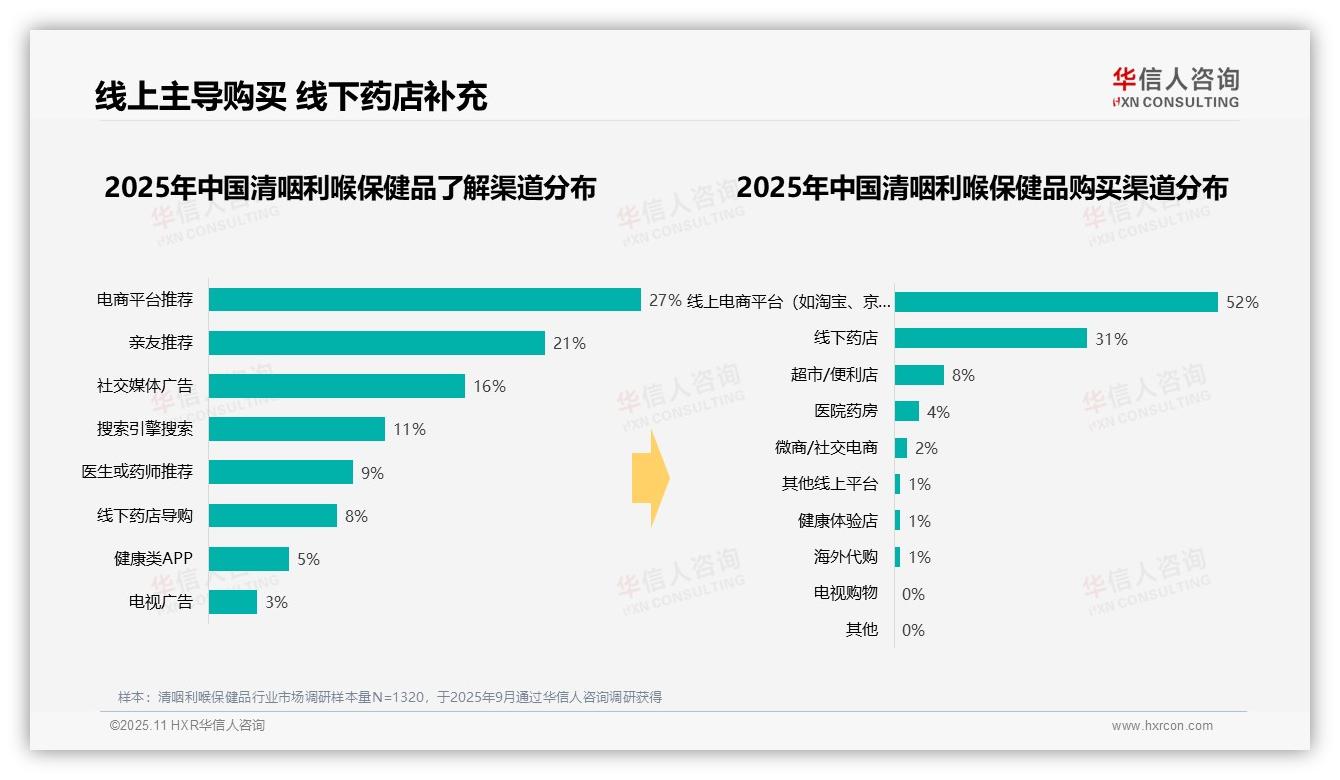

产品认知渠道中,电商平台推荐(27%)、亲友推荐(21%)与社交媒体广告(16%)合计占比64%,显示线上社交网络与口碑传播是关键认知途径。购买渠道分布呈现线上主导格局:电商平台占比52%,线下药店31%,两者共同构成主要销售通路。值得注意的是,社交媒体广告虽贡献16%的认知度,但通过微商/社交电商完成购买的仅占2%,存在明显的转化断层。

数据来源:华信人咨询《2025年中国清咽利喉保健品消费者洞察报告》,N=1320

完整报告呈现的消费者画像比本文概述更为立体。若需把握全局,67页详细报告提供了从宏观趋势到微观行为的完整洞察。华信人咨询由资深分析师与行业专家组成团队,确保每份研究兼具深度与前瞻性。