战略规划必备:网球拍Q3销售环比增长59%应纳入年度布局。华信人咨询持续为政策制定与商业决策提供研究支持,本报告将助您精准解答“下一步发展方向”这一核心议题。

一、平台竞争加剧,季节性驱动增长

平台格局方面,天猫与京东占据线上网球拍销售主导地位,天猫Q1-Q3累计销售额达20.4亿元,京东为12.6亿元,抖音平台仅2.1亿元。天猫在2月及5-9月保持领先,京东于9月实现反超(单月3.97亿元),显示平台竞争白热化。建议品牌方重点优化渠道投入产出比,把握高增长月份商机。

月度走势显示销售额呈波动上升态势:Q1(1-3月)总额4.8亿元,Q2(4-6月)5.9亿元,Q3(7-9月)跃升至9.4亿元,环比增幅达59%。9月单月销售额冲高至8.2亿元,推测受开学季与赛事周期等季节性因素推动,建议企业提升库存周转效率以应对销售峰值。

平台增长维度上,抖音销售额从1月136万元攀升至7月353万元,增幅159%,但整体份额仅占7.5%,渗透空间广阔;天猫9月较1月增长140%,京东9月销售额达3.97亿元(1月为1.37亿元)。数据既显现新兴平台潜力,也印证头部平台马太效应,建议通过差异化营销提升转化效能。

数据来源:华信人咨询《2025年中国网球拍品类洞察报告》

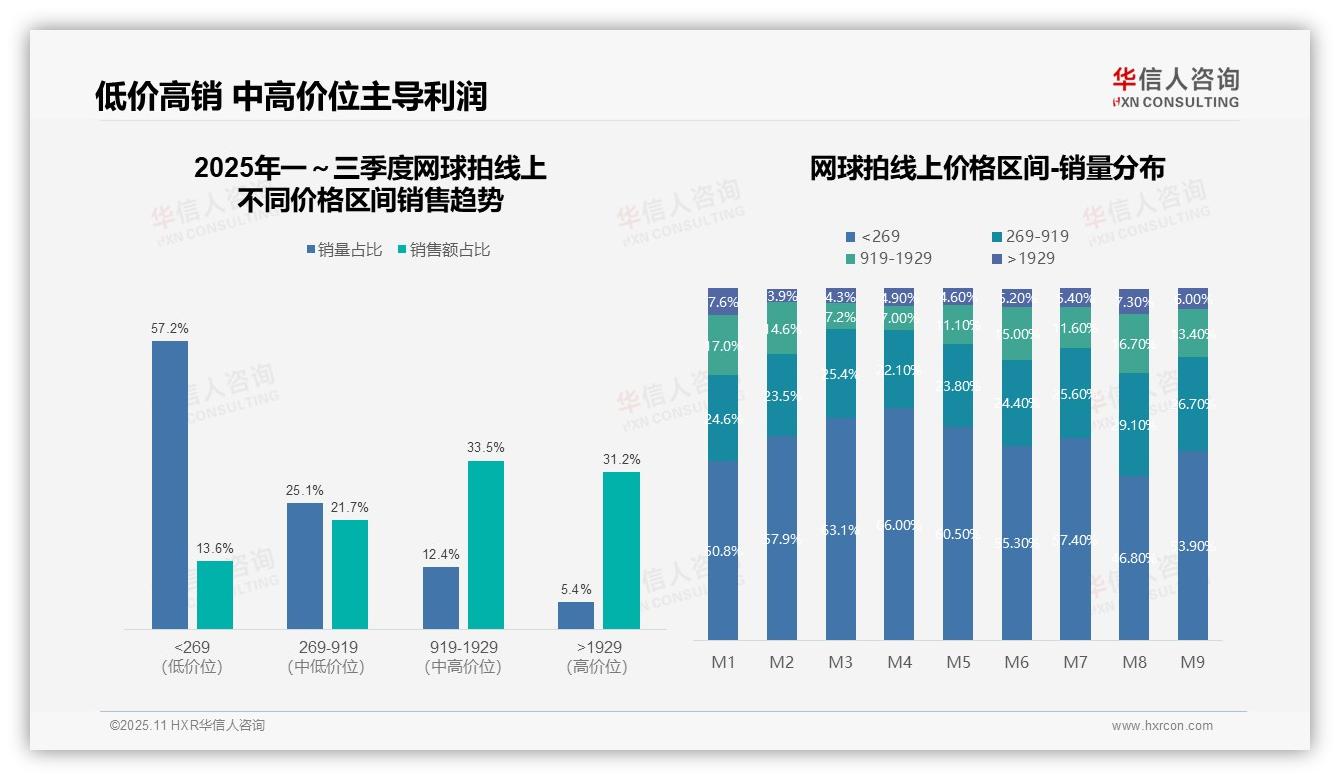

二、价格带分布:低价主导销量,高端贡献利润

价格区间分析表明,低价位(<269元)产品销量占比57.2%而销售额仅占13.6%,呈现高销量低贡献特征;中高价位(919-1929元)区间销量占比12.4%却贡献33.5%销售额,彰显强劲溢价能力,构成利润核心来源。

月度数据追踪显示,低价位销量占比从1月50.8%波动上升至9月53.9%,持续主导市场;高价位(>1929元)产品在8月达到销量峰值7.3%,反映季节性消费升级趋势,但整体占比仍待提升,需通过产品结构优化增强高端市场渗透。

各价格带对比可见,269-919元区间销量占比25.1%与销售额占比21.7%基本吻合,周转效率稳定;而>1929元区间虽仅占5.4%销量,却贡献31.2%销售额,投资回报率突出,建议强化高端产品营销以驱动整体业绩增长。

数据来源:华信人咨询《2025年中国网球拍品类洞察报告》

以上简述仅呈现报告部分核心发现。在完整版《2025年中国网球拍品类洞察报告》中,我们通过系统章节对上述议题展开深度剖析。作为网球拍领域研究权威,华信人咨询期待成为您商业拓展的战略伙伴。欢迎联系获取完整报告。