重新定义市场:43%消费者青睐中等价位手胶,挑战传统行业认知。华信人咨询构建的市场洞察体系,持续输出此类高价值信息。调研覆盖1456个样本,涵盖不同城市、年龄及收入阶层。对投资者而言,这份报告是评估赛道潜力的重要参考。

一、中等价位与便携包装主导消费

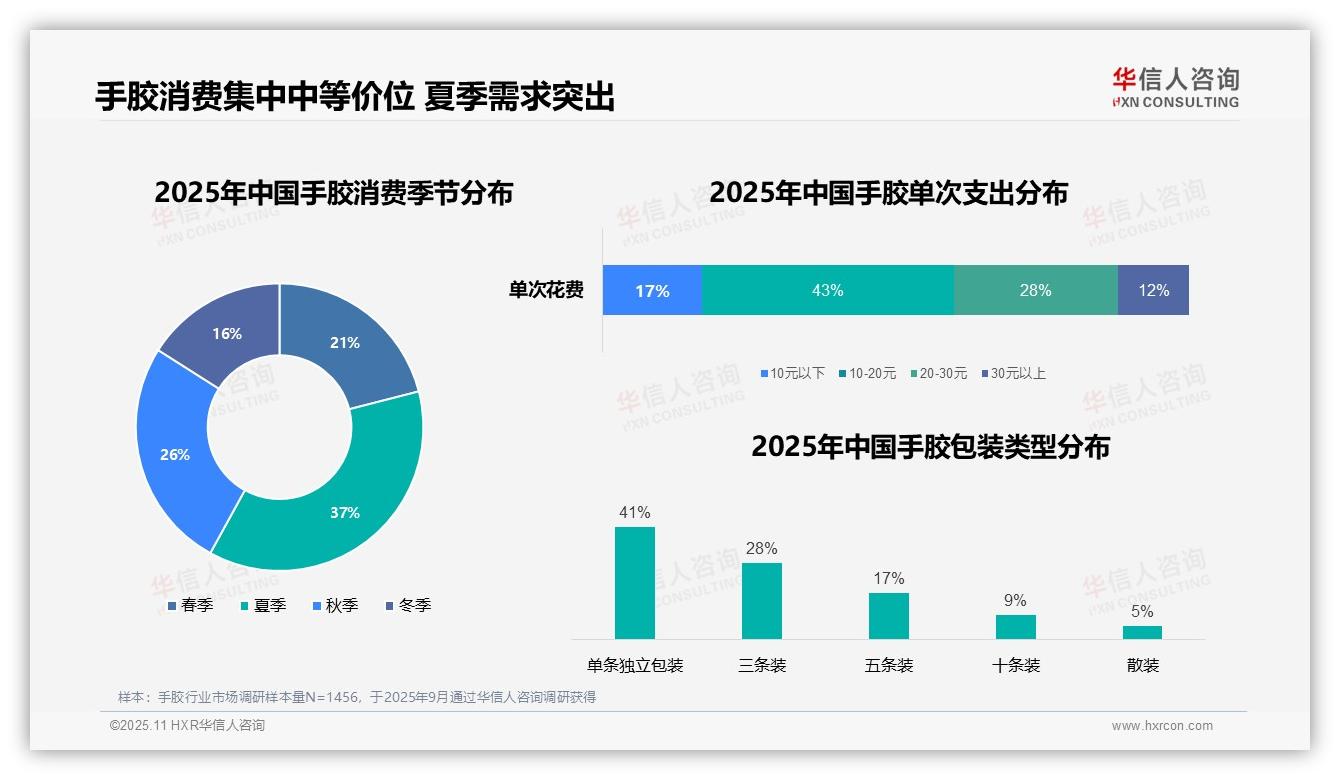

单次消费支出集中在10-20元区间,占比43%,显示消费者偏好中等价位。从季节分布看,夏季消费占比最高,达37%,可能与运动活跃期相关。包装类型以单条独立包装为主,占比41%,反映消费者注重便携性和即时使用。三条装占比28%,显示部分消费者偏好小批量购买。五条装和十条装占比分别为17%和9%,表明大批量购买需求较低。散装占比仅5%,说明标准化包装更受欢迎。整体数据指向消费者行为趋于理性,注重性价比与便利性。

数据来源:华信人咨询《2025年中国手胶消费者洞察报告》,N=1456

二、运动场景驱动非工作时段购买

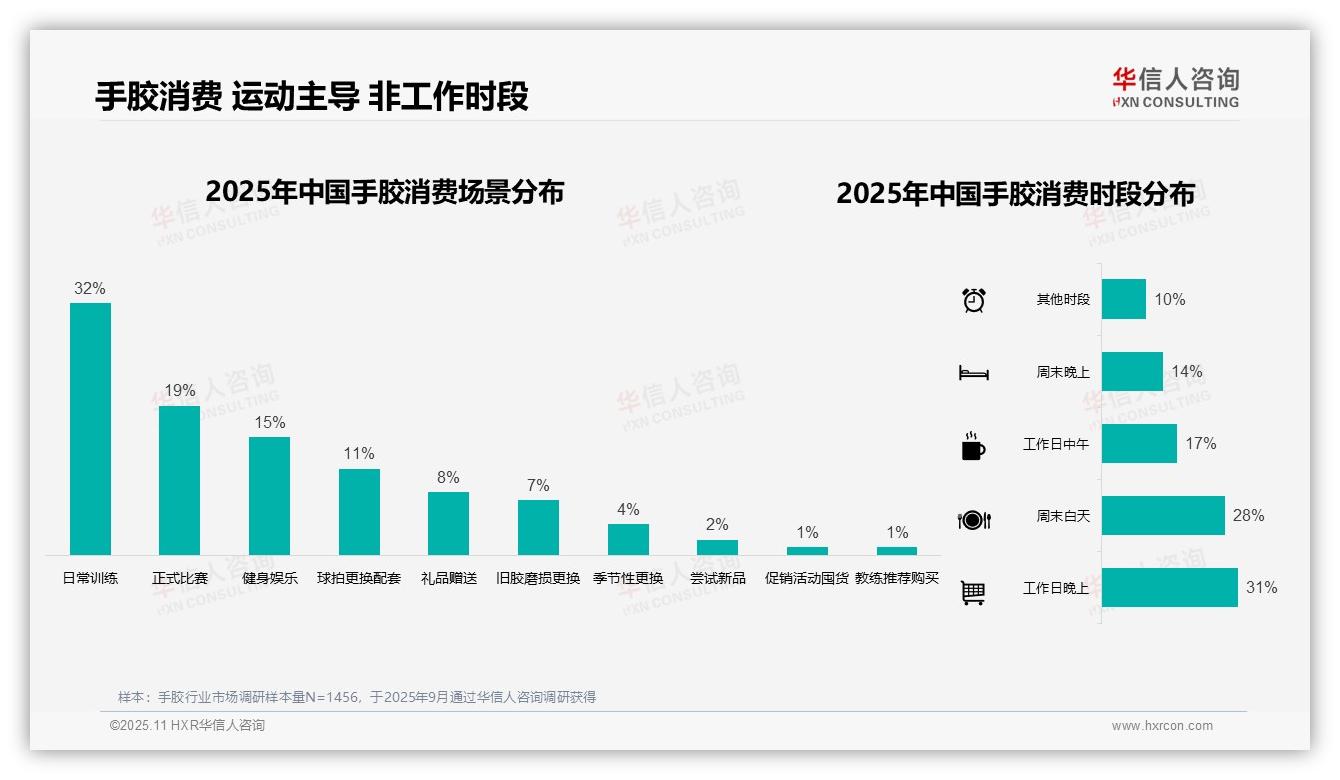

消费场景中,日常训练占比最高,为32%,正式比赛和健身娱乐分别占19%和15%,显示手胶消费以运动需求为主导。球拍更换配套占11%,礼品赠送占8%,表明部分消费与设备更新和社交相关。旧胶磨损更换仅占7%,可能反映用户更换频率不高或产品耐用性较好。消费时段方面,工作日晚上占31%,周末白天占28%,工作日中午占17%,突显用户偏好非工作时间购买,可能与运动安排一致。其他时段占10%,相对较低,说明消费时段较为集中。

数据来源:华信人咨询《2025年中国手胶消费者洞察报告》,N=1456

三、电商与口碑成为主要认知和购买渠道

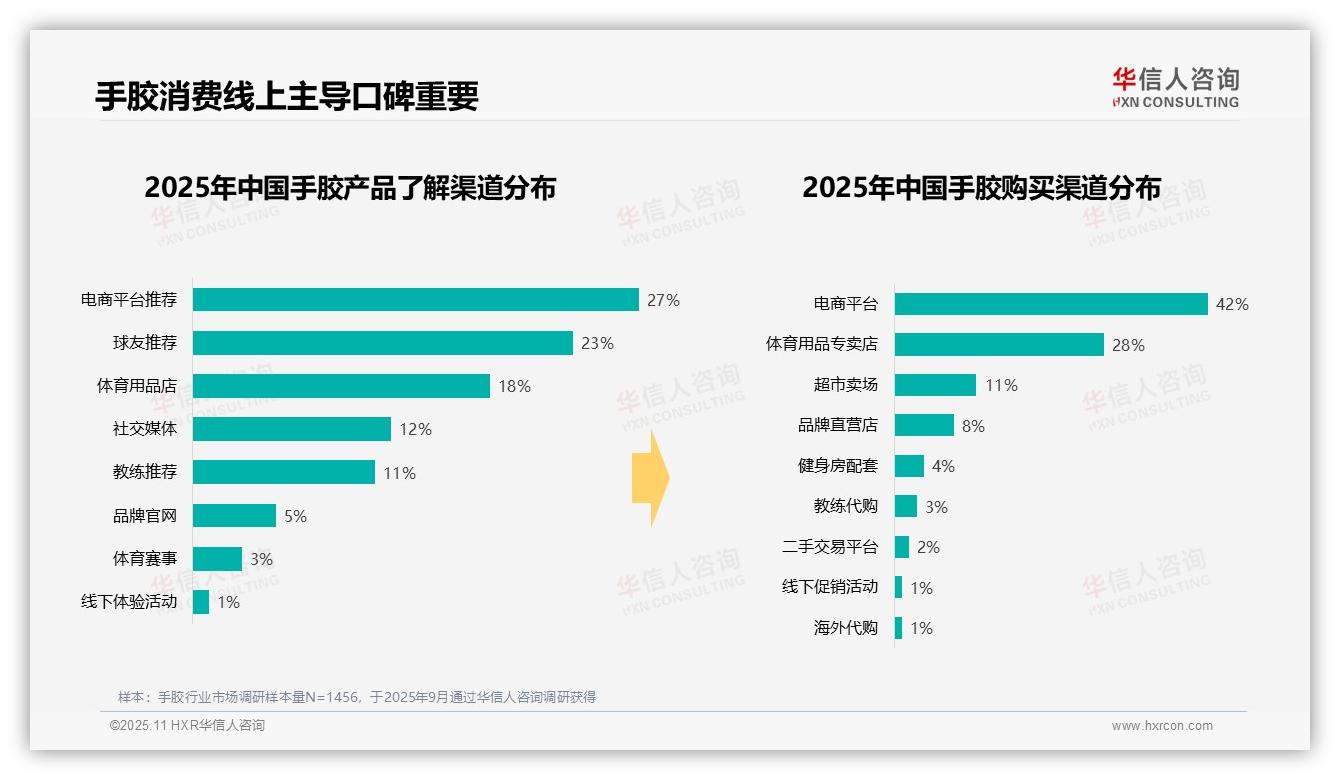

消费者了解手胶产品的渠道中,电商平台推荐占比最高,为27%,球友推荐紧随其后,为23%,两者合计占50%,显示口碑和线上推荐是主要认知来源。社交媒体和教练推荐分别占12%和11%,说明专业和社交影响也较重要。购买渠道方面,电商平台占比高达42%,体育用品专卖店为28%,两者共占70%,凸显线上和专卖渠道的主导地位。超市卖场占11%,品牌直营店占8%,其他渠道如健身房配套、教练代购等均低于5%,表明购买行为高度集中于主流渠道。

数据来源:华信人咨询《2025年中国手胶消费者洞察报告》,N=1456

报告中的消费者画像远比本文描述得更为立体和生动。这70页的文档,堪称手胶市场的“数据百科全书”与“决策支持系统”。华信人咨询的团队由资深分析师与行业专家组成,确保每份报告的深度与锐度。