抖音平台洞洞鞋中高端产品占比达92.7%——这一来自华信人咨询的数据,正显著重塑洞洞鞋市场的竞争格局。该结论源自华信人咨询历时数月的专项研究。对企业战略与市场部门而言,本报告是统一内部认知、校准业务方向的重要依据。

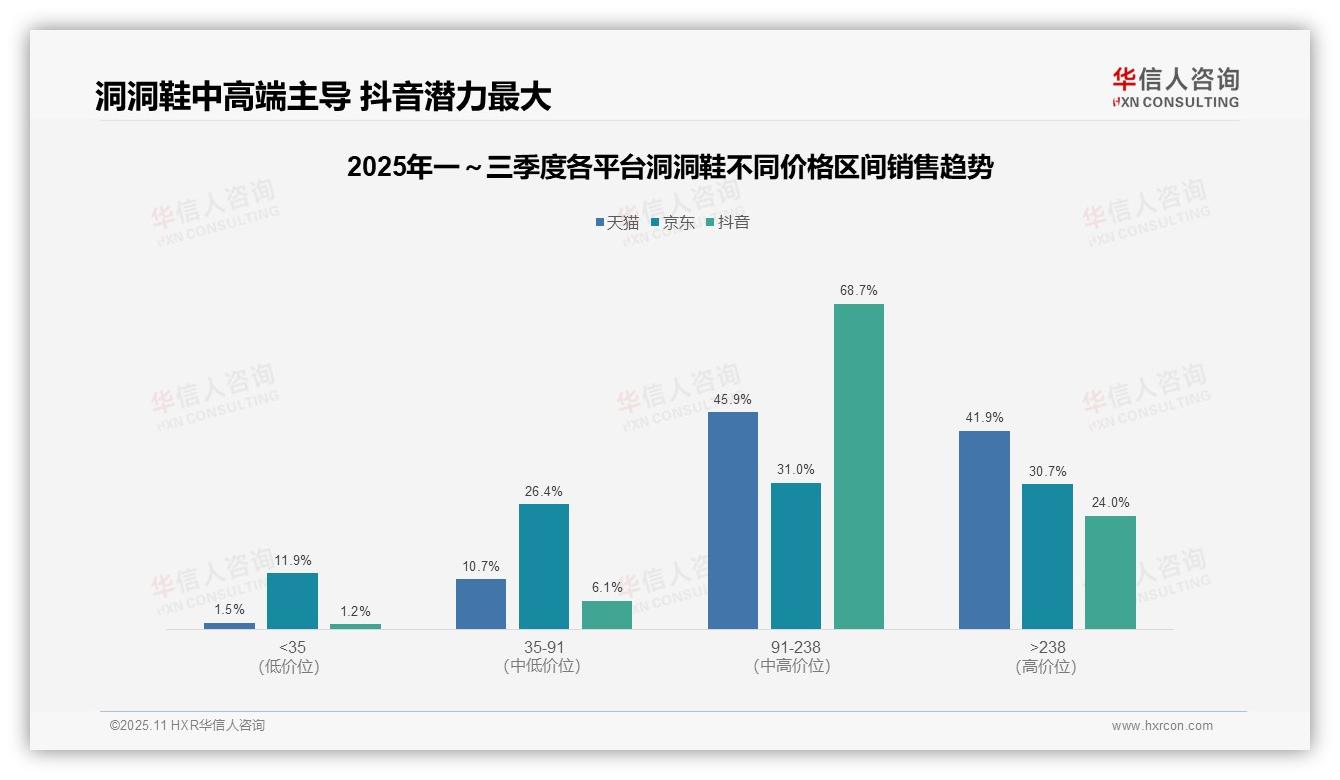

一、电商平台洞洞鞋价格区间分布对比

从价格区间分布来看,天猫与抖音均以91-238元的中高端产品为主力(天猫占比45.9%,抖音68.7%),而京东各价格段分布相对均衡(31.0%-30.7%),反映出平台定位的差异:天猫与抖音更聚焦品质消费,京东则覆盖全客群。

低价区间(<35元)整体占比较低(天猫1.5%,京东11.9%,抖音1.2%),表明洞洞鞋品类消费升级趋势显著,消费者更偏好中高价位产品,可能与品牌认知增强及功能性需求提升有关。

高端产品(>238元)在天猫、抖音、京东的占比分别为41.9%、24.0%和30.7%。结合中高端区间(91-238元及>238元)累计占比来看,天猫为87.8%,抖音达92.7%,京东为61.7%,突显抖音渠道在高端化方面潜力最大,建议品牌方加强抖音高单价产品的布局,以提升整体投资回报。

数据来源:华信人咨询《2025年中国洞洞鞋品类洞察报告》

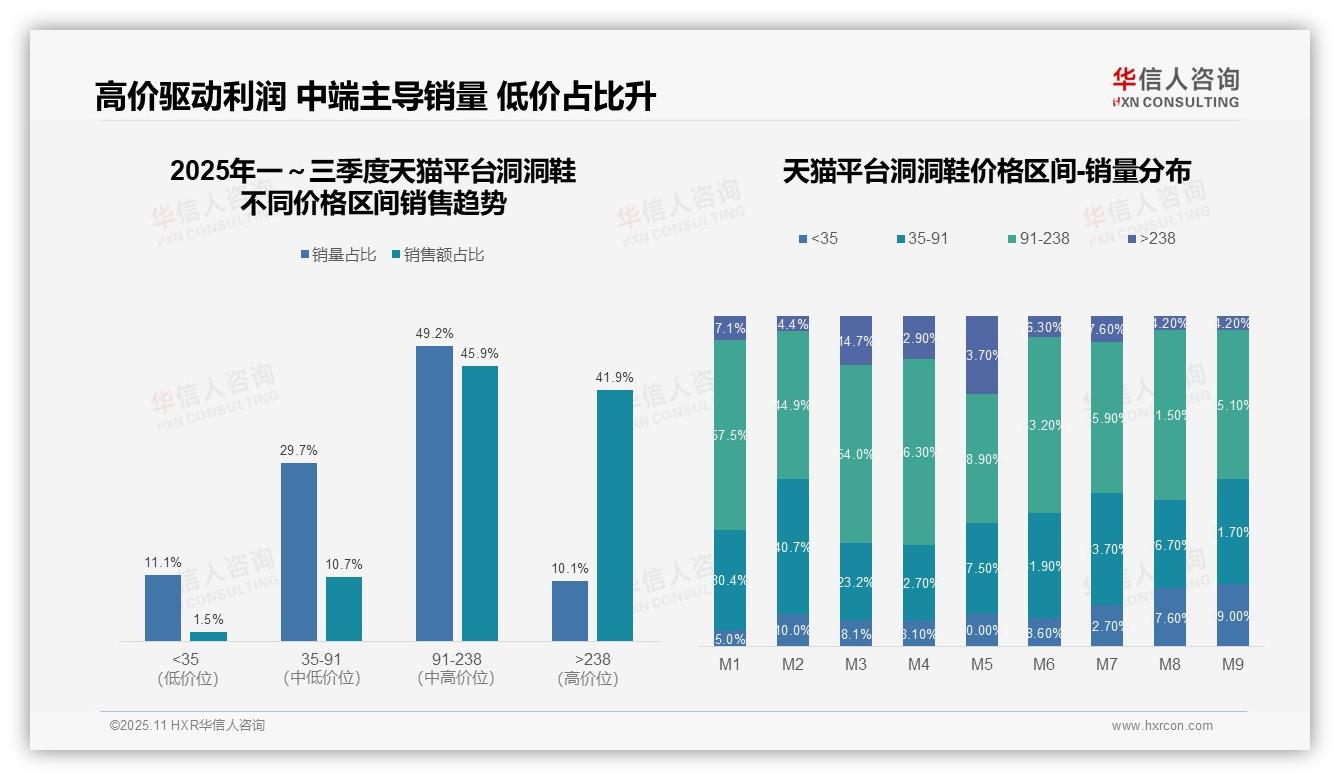

二、整体市场价格结构与利润驱动分析

从价格区间结构分析,91-238元为核心价格带,销量占比49.2%,销售额占比45.9%,贡献近半业绩;>238元高价位产品销量仅占10.1%,但销售额占比高达41.9%,显示高客单价产品是利润增长的关键动力,需关注其周转率与投资回报表现。

月度销量分布显示,低价位(<35元)产品占比从M1的5.0%上升至M9的19.0%,呈逐步上升趋势,可能反映价格敏感型消费者增加;中高价位(91-238元)在M3-M4期间占比超过50%,为销售旺季,需合理规划库存以应对季节性波动。

销售额与销量占比存在明显不匹配:>238元区间以10.1%的销量贡献41.9%的销售额,显示高溢价产品有力拉动整体营收;而<35元区间销量占比11.1%仅带动1.5%的销售额,表明低端市场运营效率偏低,建议优化产品组合以提升整体盈利能力。

数据来源:华信人咨询《2025年中国洞洞鞋品类洞察报告》

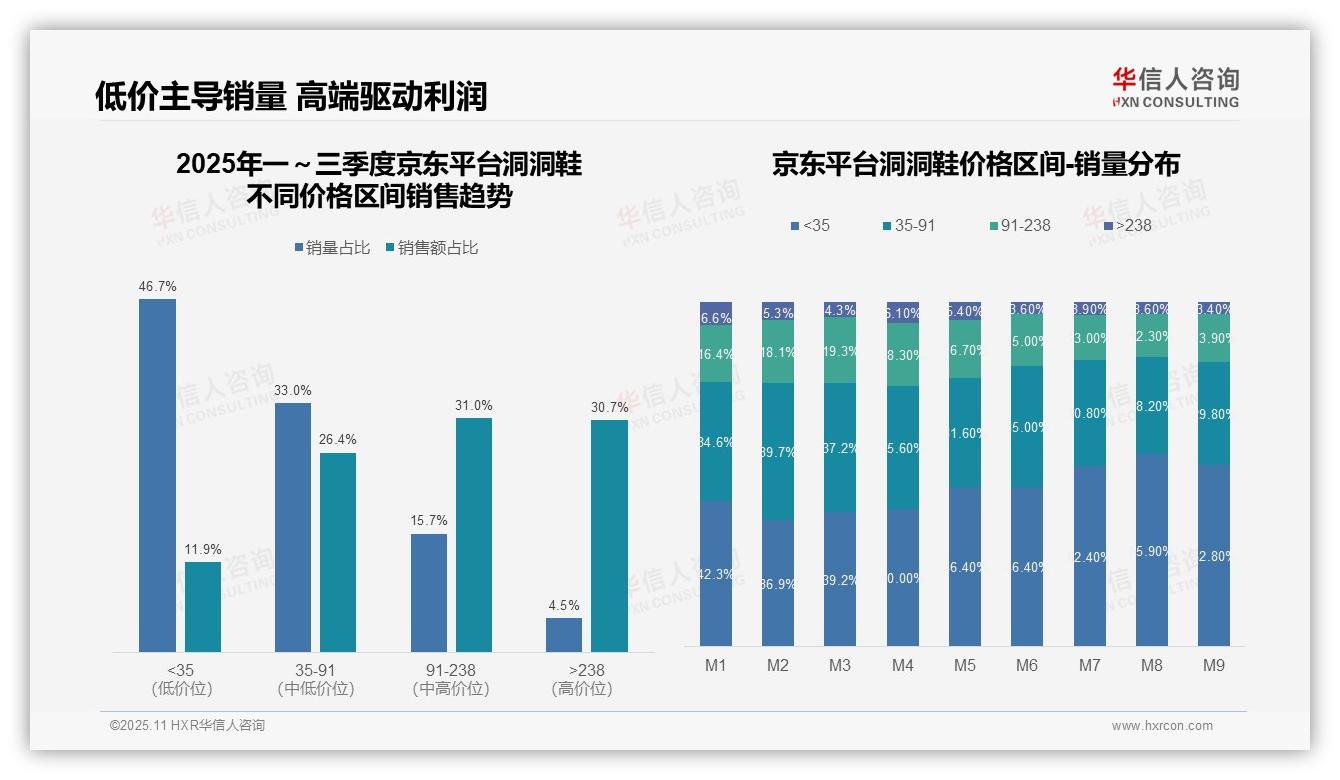

三、京东平台洞洞鞋市场两极分化特征

从价格结构来看,京东平台洞洞鞋市场呈现显著的两极分化特征。低价区间(<35元)销量占比高达46.7%,但销售额贡献仅为11.9%,显示该区间产品周转率高而毛利率偏低;中高端区间(91-238元及>238元)合计销售额占比达61.7%,构成平台主要利润来源,反映品牌溢价策略成效明显。

月度销量分布显示消费升级进程有所放缓。M1至M9期间,<35元区间销量占比从42.3%上升至52.8%,而>238元高端产品占比从6.6%下降至3.4%,同比降幅达48.5%。这表明在宏观经济承压背景下,消费者更倾向于选择高性价比产品,高端市场增长面临阻力。

价格带贡献度分析揭示运营效率差异。35-91元区间以33.0%的销量贡献26.4%的销售额,单位产品价值优于低价区间;而>238元区间以4.5%的销量创造30.7%的销售额,投资回报表现。建议品牌优化产品结构,适度收缩低效品类,聚焦高价值区间运营。

数据来源:华信人咨询《2025年中国洞洞鞋品类洞察报告》

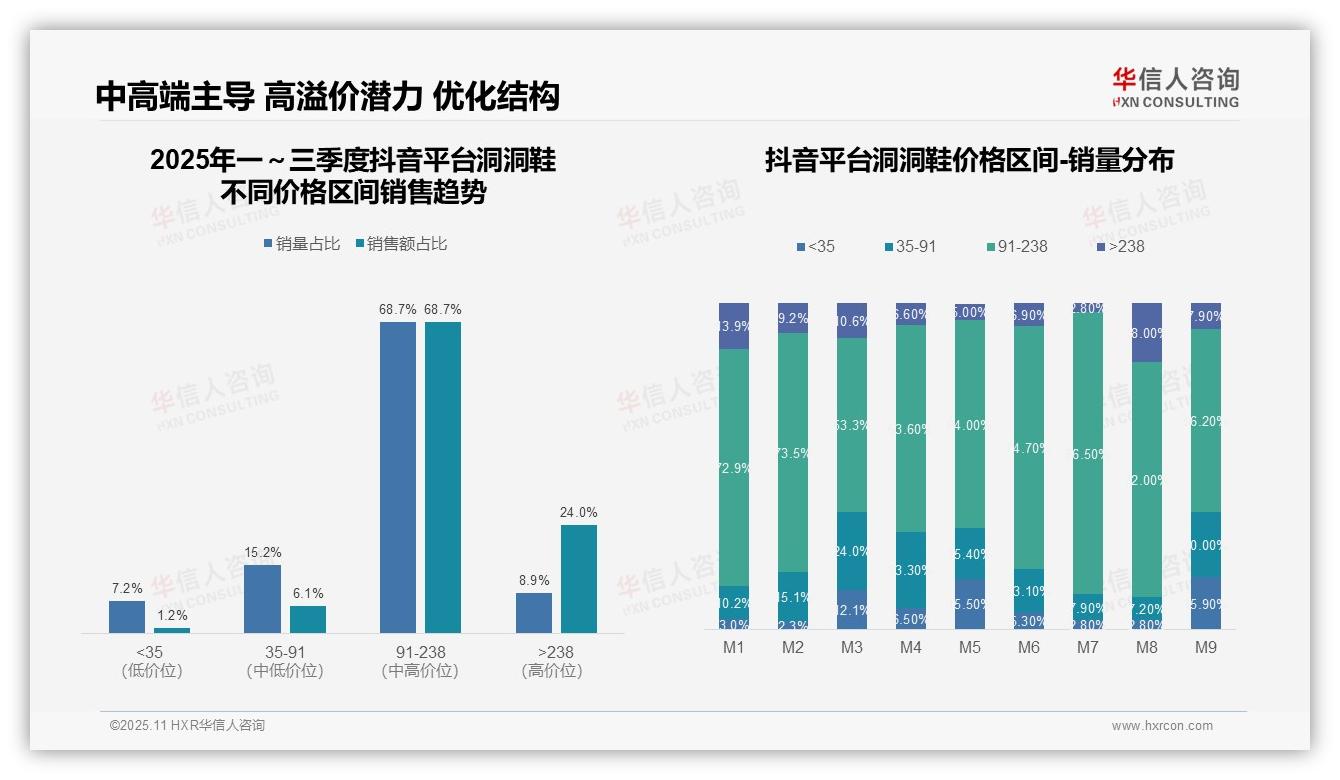

四、抖音平台中高端主导与结构优化机会

从价格结构来看,91-238元区间在抖音占据绝对主导,销量与销售额占比均为68.7%,显示该区间为核心利润来源;>238元高价位产品以8.9%的销量贡献24%的销售额,溢价能力突出,建议加强高端产品线建设,以提升整体收益水平。

月度销量分布显示,M3、M5、M9等月份低价位(<35元)销量占比突增至12%-16%,可能与季节性促销或库存清理有关;而M7-M8期间91-238元区间占比达86.5%-72.0%,反映旺季需求集中,需提升库存周转效率以应对市场波动。

价格带对比揭示结构性优化空间:35-91元区间销量占比15.2%但销售额仅6.1%,单位价值偏低;相比之下,>238元区间以8.9%的销量贡献24%的销售额,建议通过产品升级或营销引导,推动中低价位消费者向高价值产品迁移,从而提升整体客单价。

数据来源:华信人咨询《2025年中国洞洞鞋品类洞察报告》

以上内容仅为本次深度研究的部分发现。完整报告将提供详细的数据分析模型与研究假设,可供内部参考。市场机遇稍纵即逝,切勿因信息滞后而错失良机。借助华信人咨询的专业洞察,助您精准决策、抢占先机。