2025年中国摩托车风镜市场洞察报告

本报告揭示2025年前三季摩托车风镜线上41亿规模,男性78%主导,中端价位占主力,京东渠道领跑,防雾耐用为核心诉求,消费降级明显,品牌应强化安全实用与电商布局。

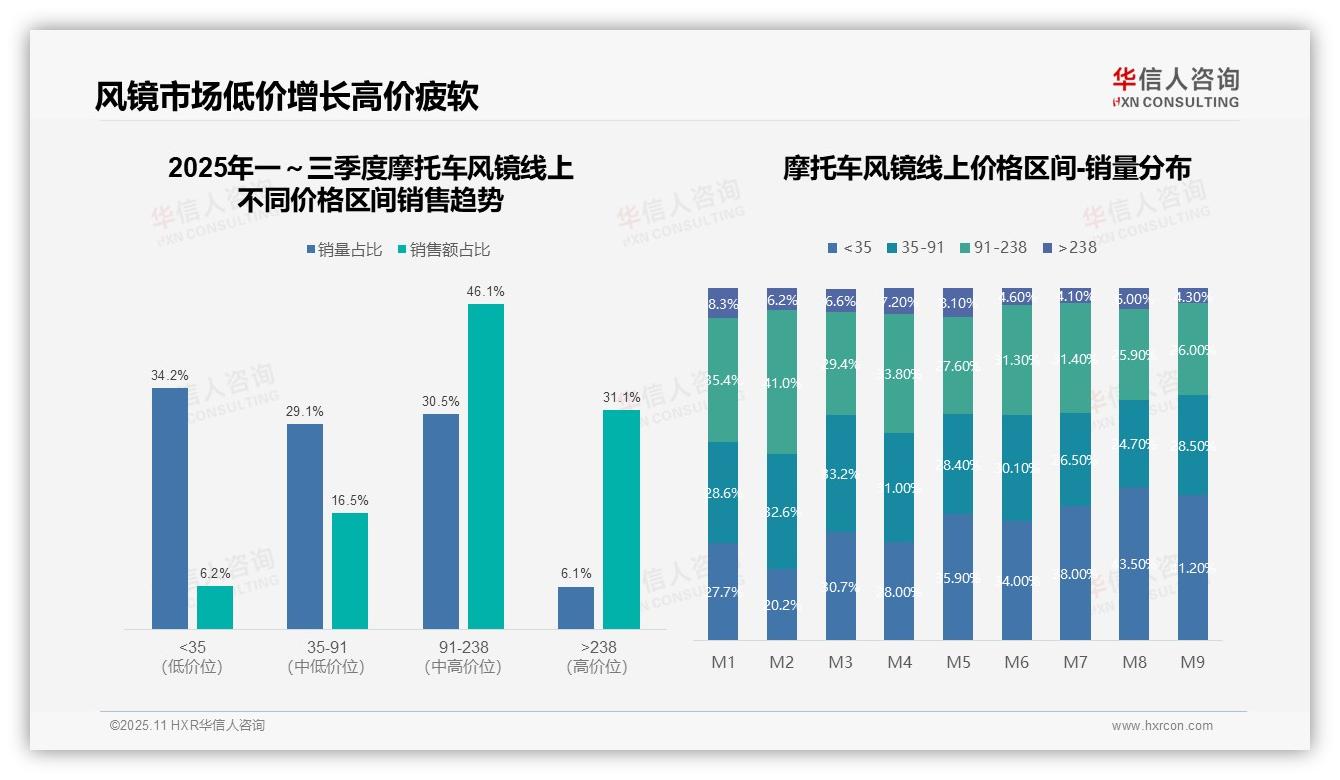

入场或加码?低价摩托车风镜销量占比达41.2%,消费降级趋势显著,为市场进入提供了明确信号。该数据已收录于华信人咨询的年度权威报告。投资知识是回报率最高的行为,本报告旨在助力您的决策。

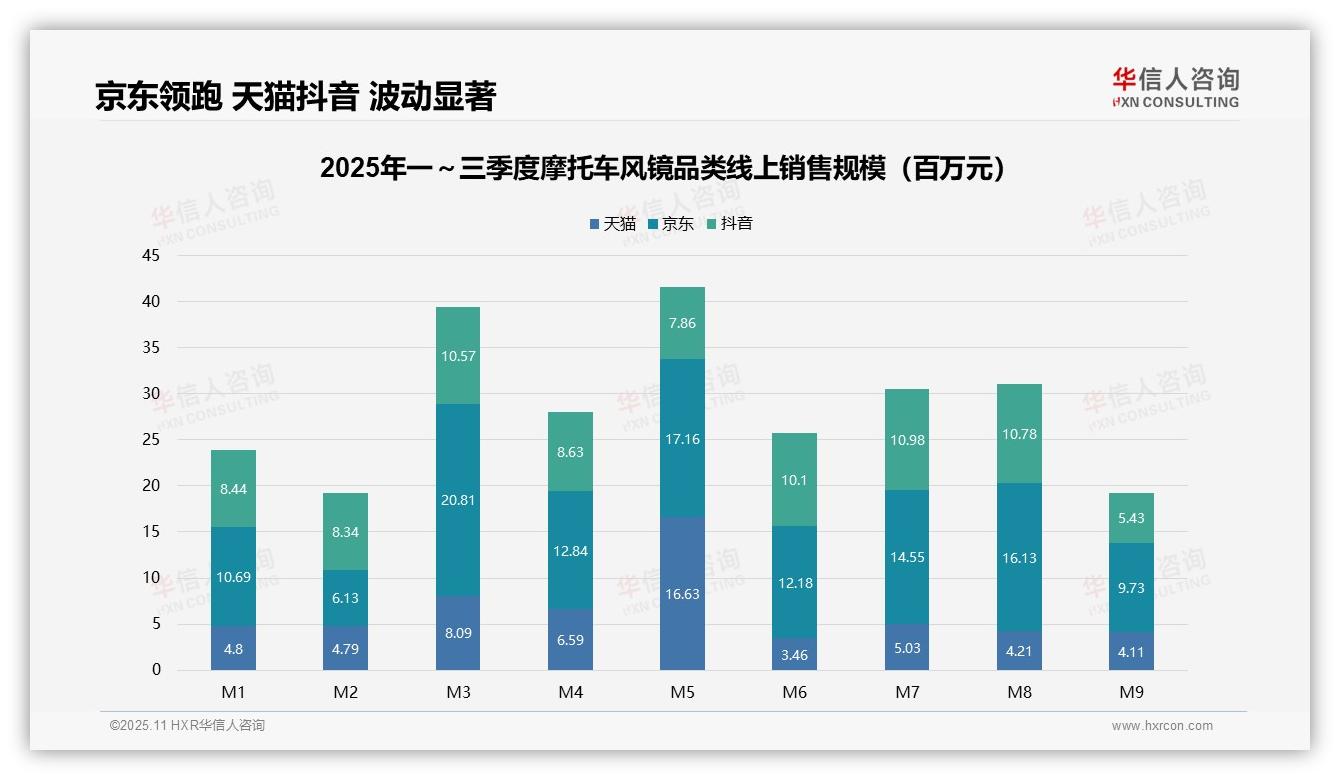

一、渠道份额与销售波动分析

从渠道份额看,京东以4.7亿元(占比41.5%)领先,天猫为2.3亿元(20.3%),抖音为2.2亿元(19.4%)。京东在M3、M5、M8月均销售额突破1500万元,体现了其作为核心渠道的稳定性,建议优化渠道投资回报率以提高整体周转效率。

月度趋势显示,M3、M5、M7为销售高峰期,M3销售额达3947万元(环比M2增长141%),而M9骤降至1927万元(环比M8下降52%),同比波动明显,需重视季节性因素如骑行旺季对库存管理的影响。

平台对比中,京东月均销售额为1304万元,天猫为536万元,抖音为897万元。京东在M3达到2081万元,为单月最高;抖音在M7表现强劲,达1098万元,但M9下滑至543万元,提示需强化全渠道协同以平抑波动。

数据来源:华信人咨询《2025年中国摩托车风镜品类洞察报告》

二、价格区间与消费趋势洞察

从价格区间结构看,91-238元区间贡献了46.1%的销售额和30.5%的销量,是核心利润区,投资回报率最高;低于35元区间销量占比34.2%,但销售额仅占6.2%,周转率高而利润贡献低,需优化产品组合。

月度销量分布显示,低价区间(低于35元)占比从M1的27.7%上升至M9的41.2%,同比增长显著;而高价区间(高于238元)占比从8.3%降至4.3%,表明消费降级趋势明显,需调整定价策略。

中高端区间(35-238元)合计销量占比59.6%,销售额占比62.6%,是市场主力;但M7至M9高价区间销量占比持续低于5%,同比下滑,反映高端需求疲软,需加强品牌溢价和促销活动。

数据来源:华信人咨询《2025年中国摩托车风镜品类洞察报告》

以上仅为完整版报告中的关键节点。完整报告包含丰富的图表可视化,使复杂数据关系一目了然。作为摩托车风镜研究领域的领先者,华信人咨询致力于成为您商业道路上的合作伙伴。欢迎垂询报告详情。