2025年中国丹参市场洞察报告

本报告揭示丹参消费主力为36-45岁下沉市场中青年,偏好便捷粉剂,重功效轻价格,国产主导,周期秋季需求高,电商与药店双轮驱动。

用数据说话:抖音平台中高端丹参产品占比达92.7%,为品牌决策提供坚实依据。本数据来源于华信人咨询一手调研,确保信息来源清晰可靠。本报告致力于成为从业者手边的“市场诊断工具书”。

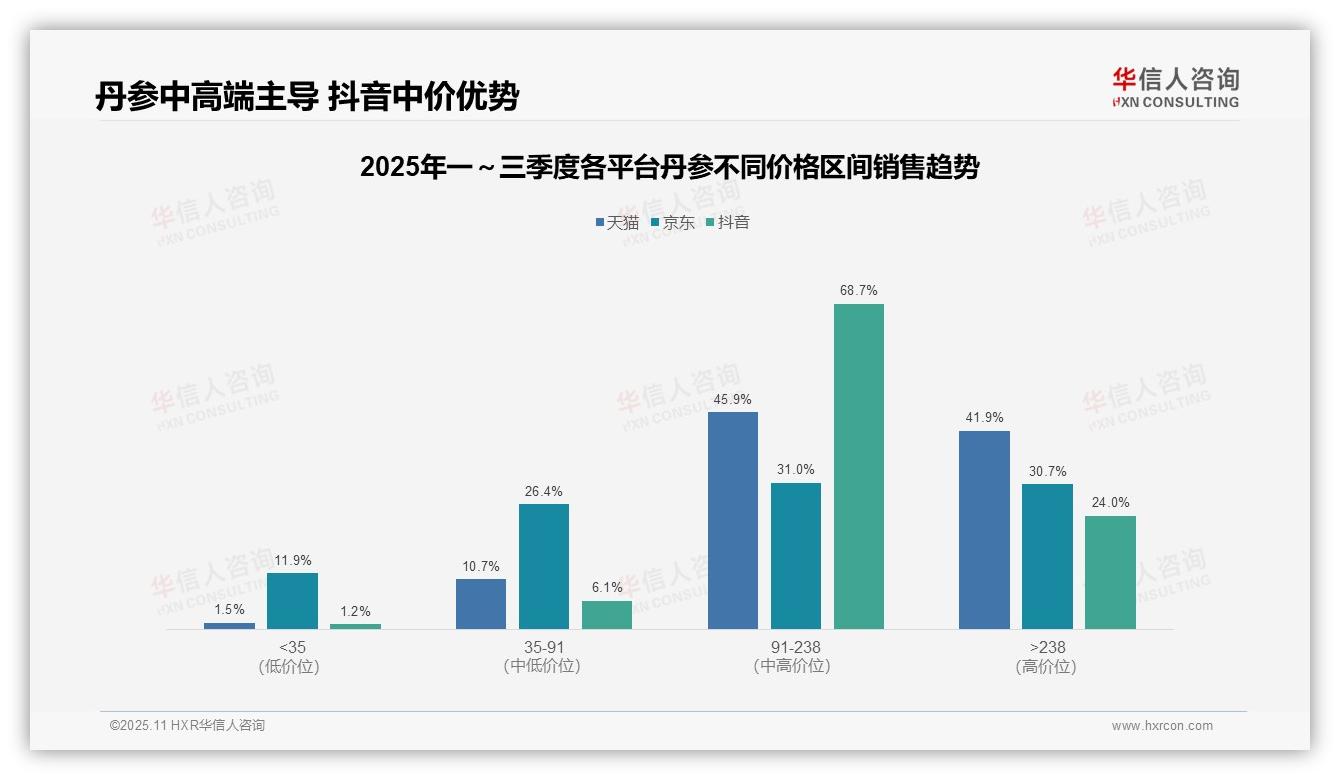

一、电商平台丹参价格区间分布与对比

价格分布显示,天猫与抖音均以中高端产品(91–238元及>238元)为主,合计占比分别为87.8%与92.7%,反映消费者对高品质丹参的偏好;京东平台结构相对均衡,中高端占比61.7%,但<35元低价产品占11.9%,体现其用户价格敏感度较高。

平台对比方面,抖音在91–238元区间占比达68.7%,显著高于天猫的45.9%与京东的31.0%,说明抖音在中价位丹参销售方面优势突出,可能得益于直播带货对中端产品的推广效果。

业务启示方面,中高端产品占据市场主导(天猫87.8%、京东61.7%、抖音92.7%),提示品牌应聚焦产品升级以提升客单价与ROI;京东低价产品占比较高,需关注库存周转,防范积压风险。

数据来源:华信人咨询《2025年中国丹参品类洞察报告》

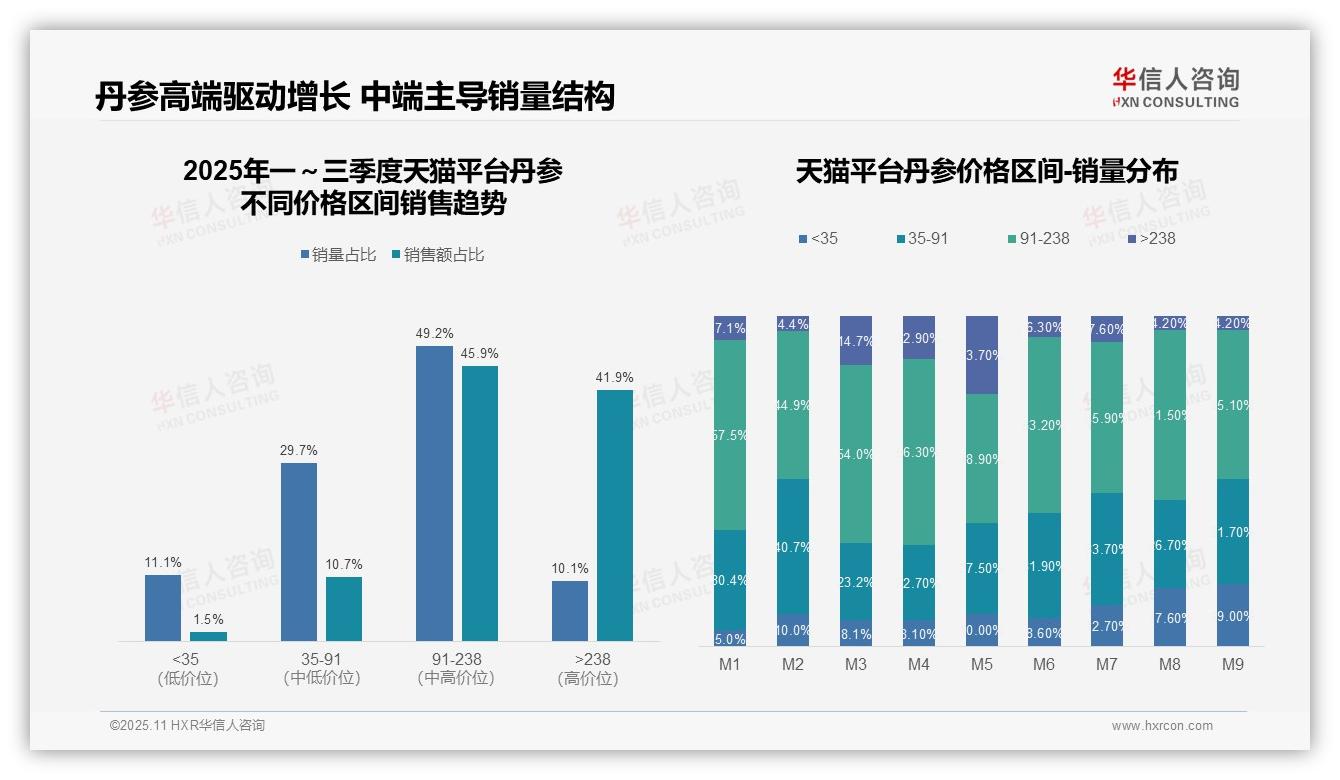

二、核心价格带销量与销售额贡献分析

从价格结构看,91–238元区间贡献49.2%的销量与45.9%的销售额,构成丹参品类核心价格带;>238元区间以10.1%的销量贡献41.9%的销售额,体现高端产品的高毛利属性,建议优化产品组合以提升整体ROI。

月度销量分布显示,M5月>238元区间销量占比达23.7%,显著高于其他月份(如M8仅4.2%),表明促销或季节性因素推动高端消费;建议分析M5营销活动,复制成功经验,提升高端产品周转效率。

低价区间(<35元)销量占比从M1的5.0%上升至M9的19.0%,增幅达280%,可能反映价格敏感用户增加或市场竞争加剧;需关注其对整体销售额的稀释效应,适时调整定价策略,平衡销量与利润。

数据来源:华信人咨询《2025年中国丹参品类洞察报告》

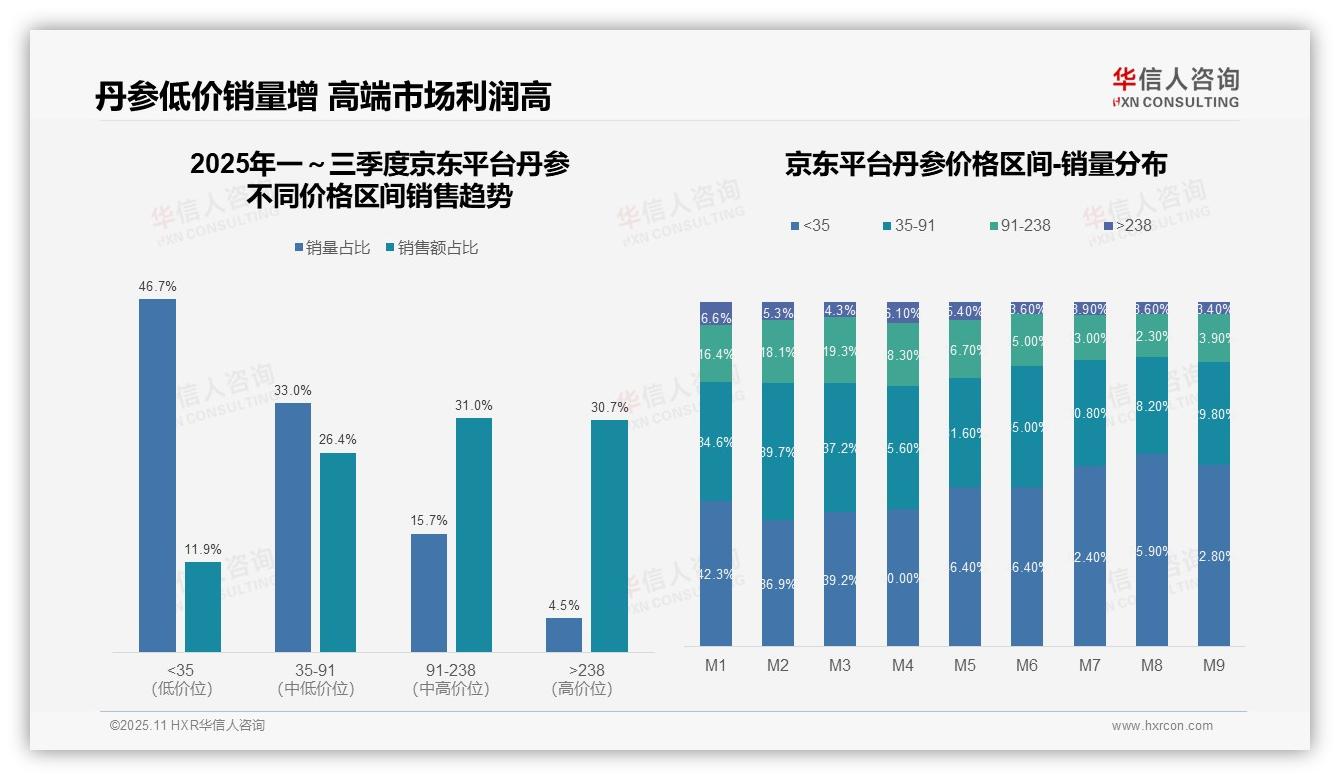

三、京东平台消费降级趋势分析

价格区间销售趋势显示,京东丹参品类呈现明显消费降级特征。低价区间(<35元)销量占比达46.7%,但销售额贡献仅11.9%,反映消费者更倾向购买低价产品。高价区间(>238元)销量占比仅4.5%,但贡献30.7%的销售额,说明高端市场仍具价值。建议优化产品结构,平衡销量与利润。

月度销量分布方面,低价区间(<35元)占比从M1的42.3%持续升至M9的52.8%,增长显著。中高价区间(35–238元)占比相应下降,体现消费者价格敏感度上升,可能与宏观经济压力有关,需重视成本控制与促销策略,以保持市场份额。

销售额结构分析表明,91–238元及>238元区间合计贡献61.7%的销售额,但销量占比仅20.2%,反映高单价产品驱动收入增长。建议强化高端产品营销,提升品牌溢价,同时监控低价产品库存周转,避免资源浪费。

数据来源:华信人咨询《2025年中国丹参品类研究报告》

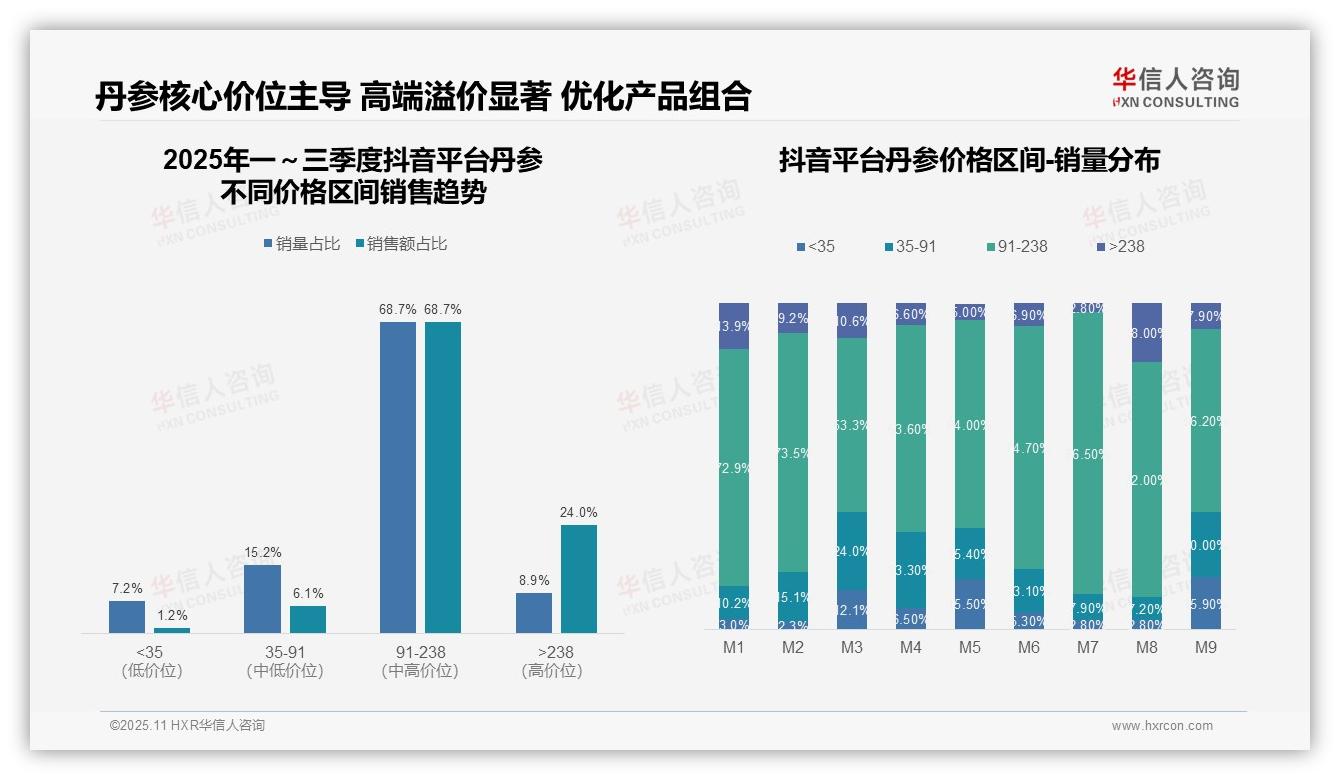

四、价格带稳定性与贡献度评估

价格区间结构显示,91–238元区间占据主导地位,销量与销售额占比均为68.7%,表明其为丹参品类核心市场。>238元高价区间销售额占比24.0%,远高于销量占比8.9%,体现高端产品溢价能力,建议优化产品组合以提升整体毛利率。

月度销量分布方面,91–238元区间整体稳定,但M3、M9月出现波动,<35元低价区间占比分别达12.1%与15.9%,或受促销影响。35–91元中低价区间在M3、M4月占比超20%,反映季节性消费特征,需强化库存周转管理。

价格带贡献度分析指出,>238元区间以8.9%销量贡献24.0%销售额,单位产品价值突出;<35元区间7.2%销量仅贡献1.2%销售额,投入产出比较低。建议将资源向高价值区间倾斜,优化营销ROI。

数据来源:华信人咨询《2025年中国丹参品类洞察报告》

本文仅为“预告片”,完整报告提供更深入的市场容量测算与细分机会分析。华信人咨询已助力上千家企业实现价值增长。期待与您携手,共创市场新机遇。