2025年中国丹参市场洞察报告

本报告揭示丹参消费主力为36-45岁下沉市场中青年,偏好便捷粉剂,重功效轻价格,国产主导,周期秋季需求高,电商与药店双轮驱动。

颠覆认知?中高端丹参产品贡献77.2%销售额的背后逻辑可能与你预想的大相径庭。华信人咨询依托专业洞察能力,再次精准捕捉这一关键市场信号。本报告将为您解答“下一步战略方向”的核心命题。

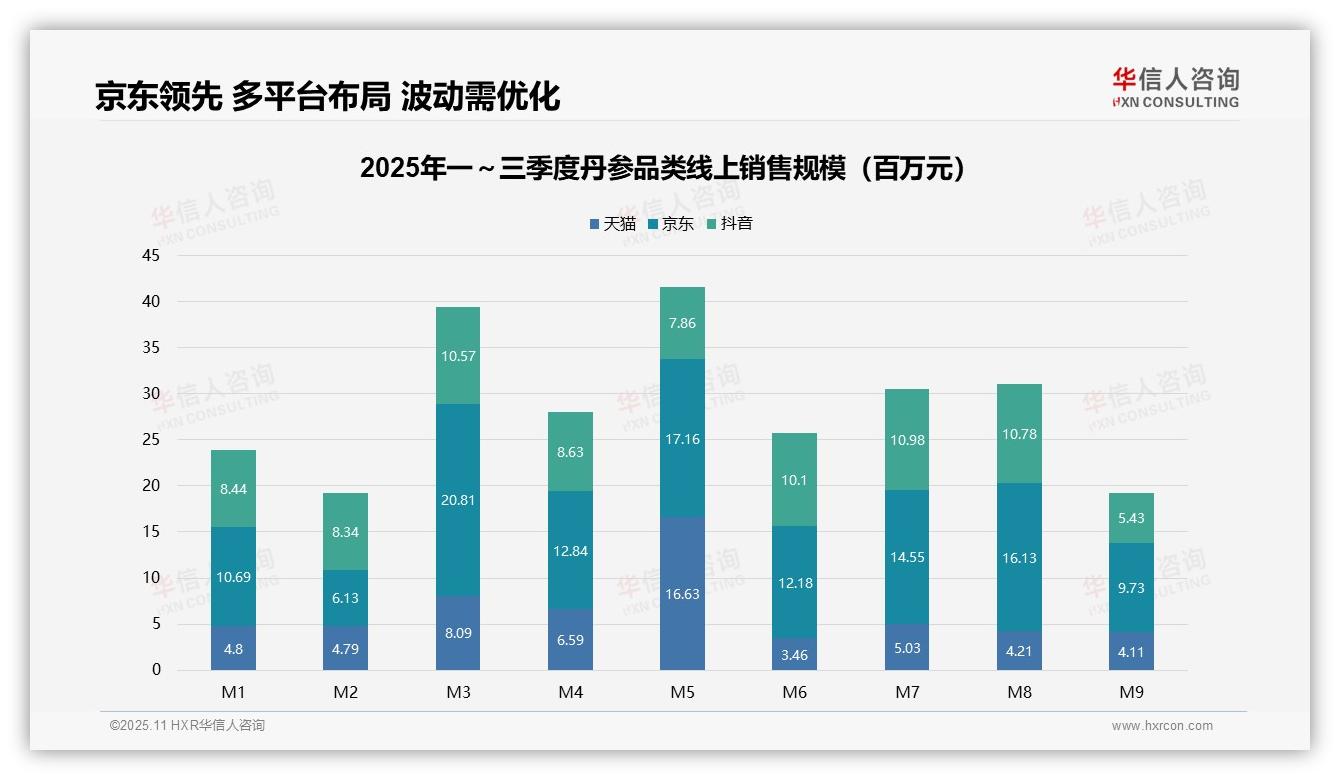

一、京东以47%份额领跑线上丹参销售,多渠道布局成关键

从平台格局来看,京东累计销售额约1.16亿元(京东1.16亿,天猫0.53亿,抖音0.77亿),占据线上总销售额47%,彰显其在中高客单丹参品类中的渠道统治力;天猫与抖音分别贡献22%和31%,凸显全渠道战略对品牌增长的重要价值。

二、月度销售波动显著,季节促销效应突出

月度趋势显示:3月销售额冲高至3947万元(天猫809万+京东2081万+抖音1057万),5月以4164万元维持高位,9月则骤降至1927万元。这种起伏与季节性促销(如3月妇女节、5月劳动节)及库存调整密切相关,建议加强淡季营销以平衡收益曲线。

三、平台走势分化明显,京东波动剧烈抖音保持平稳

各平台表现差异显著:京东月均销售额1292万元,波动幅度较大(如3月2081万对比2月613万);抖音走势相对平稳(月均856万),但9月下滑至543万,可能与内容投放策略调整有关;天猫在5月冲高1663万后回落,提示需优化促销节奏以提升投资回报。

数据来源:华信人咨询《2025年中国丹参品类洞察报告》

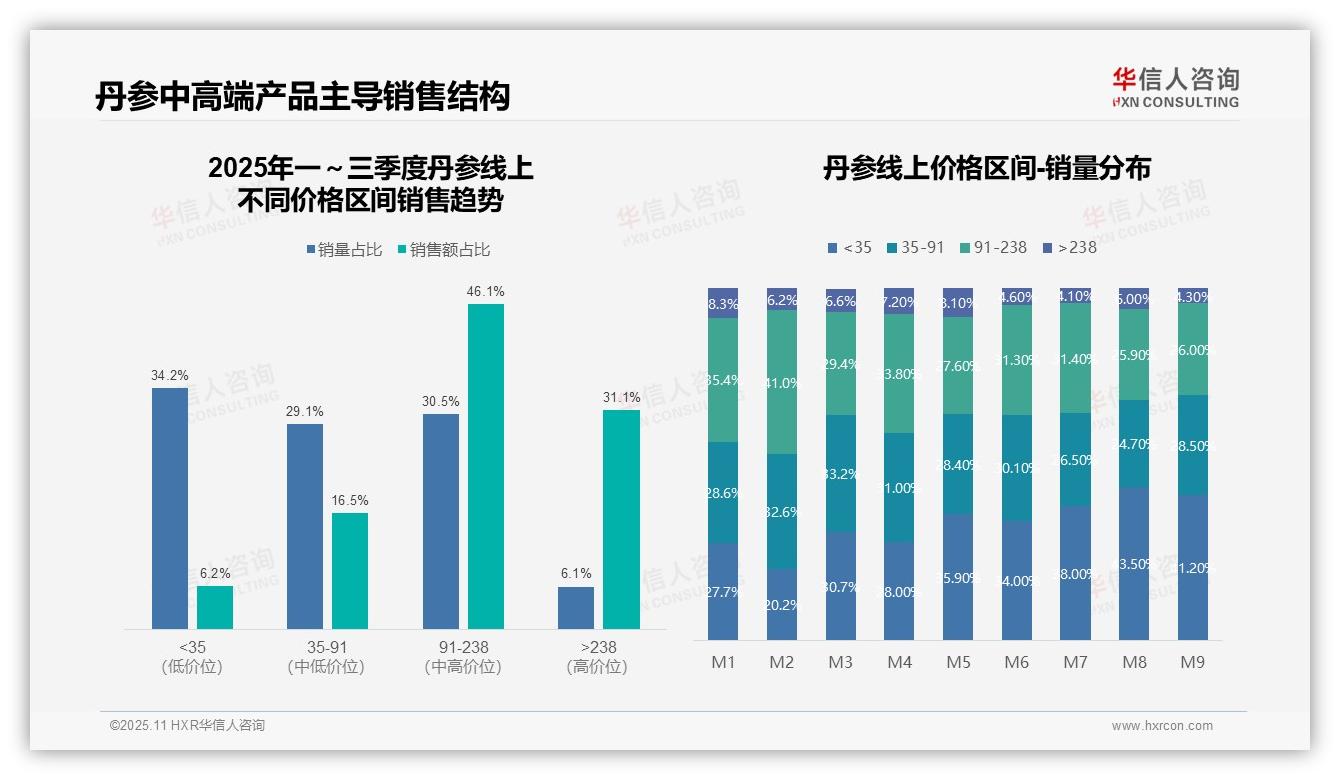

四、中高价格区间主导利润,产品组合优化势在必行

价格带分析表明:91-238元区间销量占比30.5%却贡献46.1%销售额,成为核心利润引擎;而>238元高端区间虽销量仅占6.1%,销售额贡献达31.1%,印证高端产品的高毛利特性。企业应当优化产品矩阵,提升中高端产品渗透率以改善整体盈利能力。

五、消费降级趋势显现,低价产品比重攀升

月度销量结构变化显示:<35元低价区间占比从首月的27.7%攀升至9月的41.2%,同期91-238元中端区间从35.4%下滑至26.0%,折射出消费降级态势。企业需关注价格敏感度上升对毛利率的潜在影响,建议强化促销策略以稳固市场地位。

六、销售额高度集中,高端产品供应链需保障

销售集中度分析:91-238元与>238元区间共同贡献77.2%销售额,但销量仅占36.6%,表明业务结构向高单价产品倾斜。企业应评估库存周转效率,确保高端产品稳定供应,同时通过交叉销售提升低单价产品附加值,实现营收结构优化。

数据来源:华信人咨询《2025年中国丹参品类洞察报告》

这份精要报告凝聚了我们数万字研究成果的精华。完整版61页报告囊括全部原始数据及交叉分析表格。选择华信人咨询,即是选择了一位值得信赖的市场洞察伙伴。我们的合作旅程,可从研读这份报告起步。