2025年中国丹参市场洞察报告

本报告揭示丹参消费主力为36-45岁下沉市场中青年,偏好便捷粉剂,重功效轻价格,国产主导,周期秋季需求高,电商与药店双轮驱动。

用数据说话:76%的消费者品牌复购率处于高位,是品牌决策的最可靠依据。华信人咨询不仅提供数据,更搭建了理解数据的框架。本研究基于1482个样本,有效规避小样本偏差。我们相信,这份报告能够为团队内部讨论提供有价值的参考。

一、品牌忠诚度高,价格与效果驱动转换

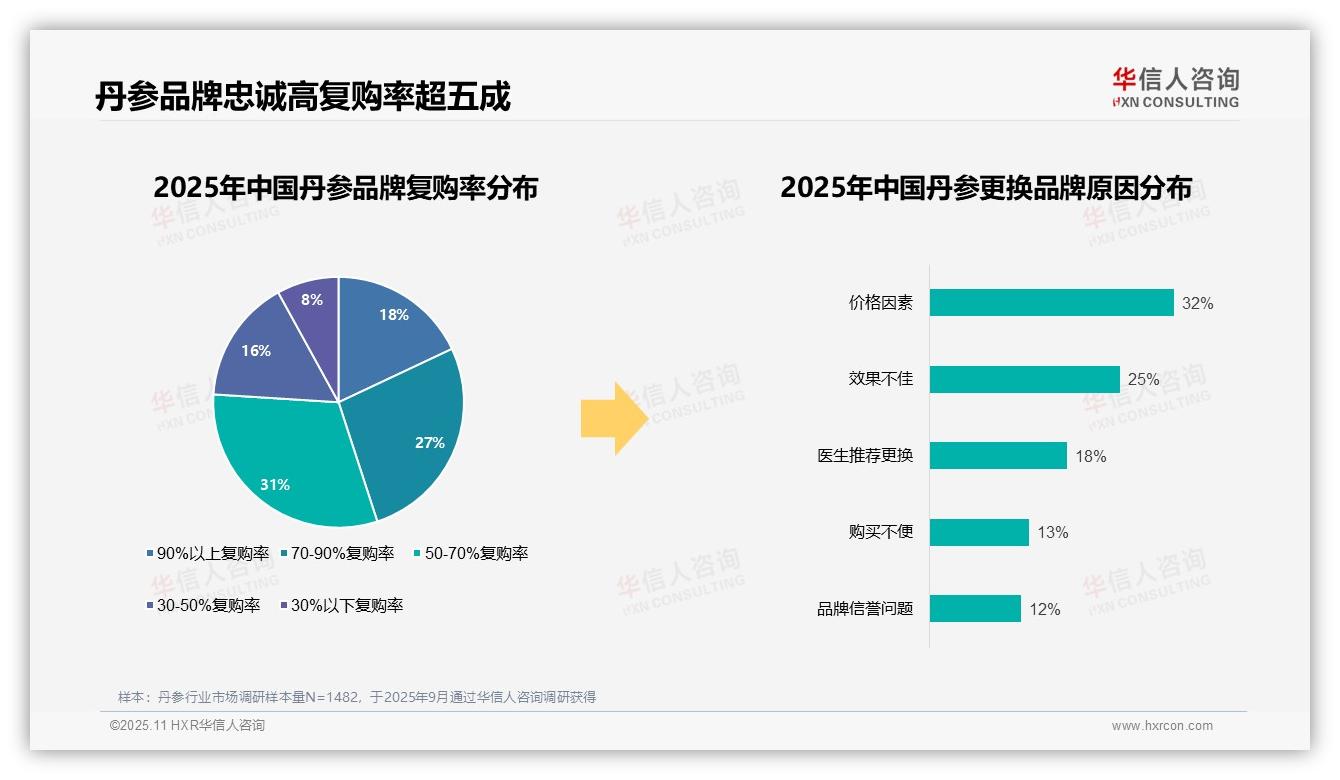

丹参消费者中,固定品牌复购率超过50%的群体占比为76%,体现出较高的品牌忠诚度。其中,复购率在50%-70%的消费者占比31%,是最大的群体;复购率超过90%的仅占18%,说明高忠诚度用户仍有增长潜力。更换品牌的主要原因为价格因素,占比32%;效果不佳占25%,两者合计57%,表明价格敏感性和产品效果共同推动品牌转换。医生推荐更换占18%,反映出专业建议在消费决策中的影响力。品牌信誉和购买不便分别占12%和13%,影响相对有限。

数据来源:华信人咨询《2025年中国丹参消费者洞察报告》,N=1482

二、性价比占主导,品牌信任需加强

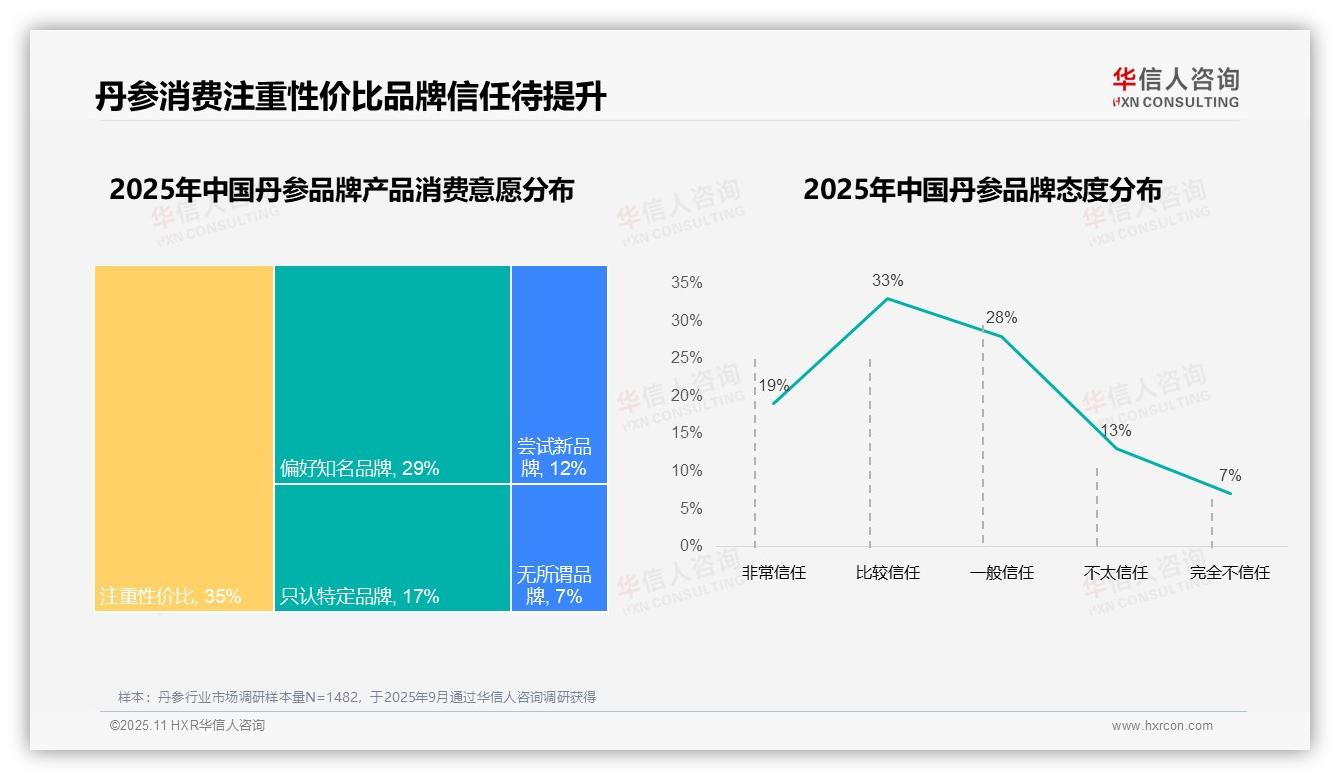

在消费品牌产品的意愿分布中,注重性价比的占比最高,为35%,显示消费者普遍重视丹参产品的价格与质量平衡。偏好知名品牌占29%,说明品牌影响力依然重要。仅认可特定品牌的消费者占17%,体现了部分人群的品牌忠诚度。对品牌产品的态度分布中,比较信任占33%,非常信任占19%,合计52%的消费者持积极信任态度;但一般信任占28%,表明品牌信任度仍有提升空间。尝试新品牌的仅占12%,反映出市场对新品牌接受度较低,可能与丹参作为传统中药的消费习惯有关。

数据来源:华信人咨询《2025年中国丹参消费者洞察报告》,N=1482

三、国产品牌占优,功效与价格是关键

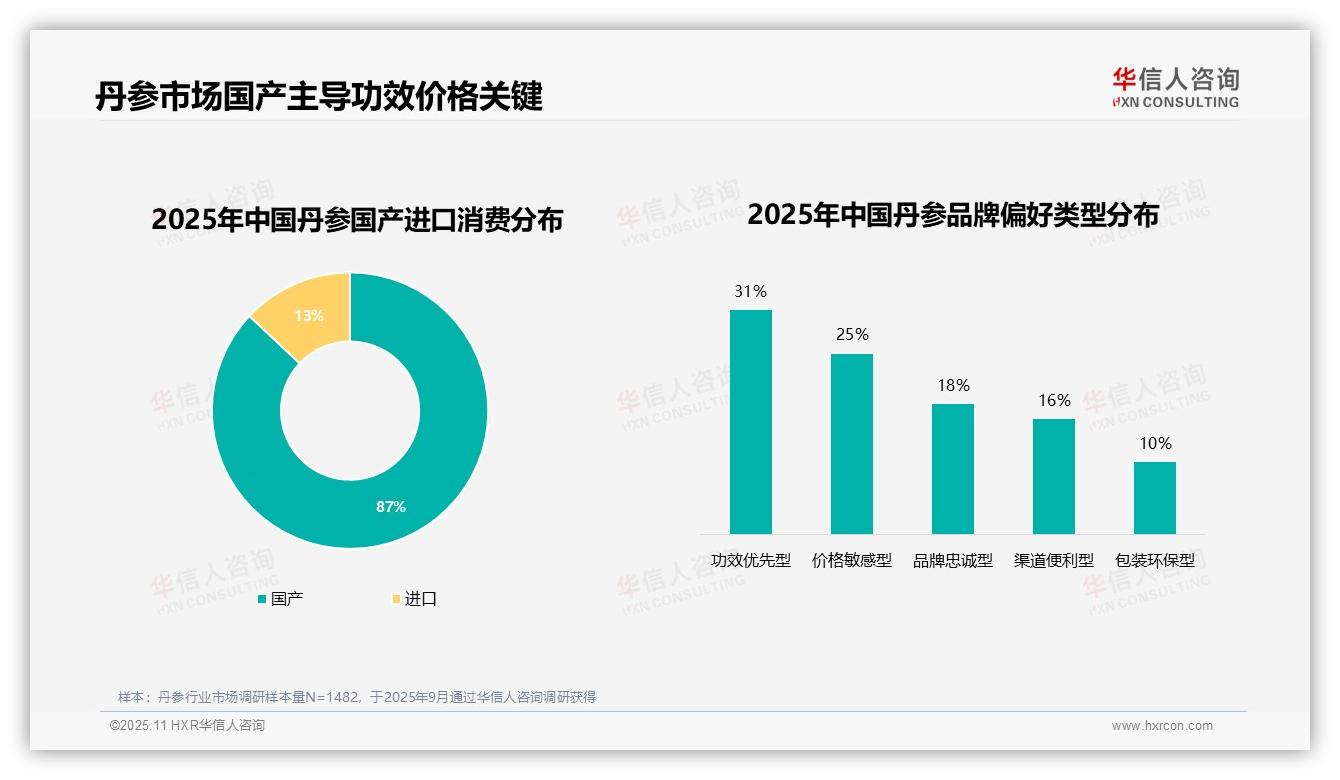

国产丹参品牌占据87%的消费份额,进口品牌仅占13%,显示出市场对本土产品的高度依赖,可能与丹参作为传统中药材的产地和文化背景相关。在品牌偏好类型中,功效优先型占比最高,为31%,表明消费者最关注产品效果;价格敏感型占25%,反映部分群体对成本较为敏感。品牌忠诚型和渠道便利型分别占18%和16%,说明品牌信任和购买便捷性具有中等程度的影响。包装环保型仅占10%,提示环保因素在当前消费决策中相对次要。总体来看,功效和价格是主导因素,国产品牌优势显著。

数据来源:华信人咨询《2025年中国丹参市场研究报告》,N=1482

本文为报告核心观点的摘要,并非全部内容。完整版包含历史数据的回溯分析,有助于更准确地判断未来趋势。华信人咨询团队由资深分析师与行业专家组成,确保每份报告兼具深度与洞察力。