消费者用脚投票!低价速干衬衣销量占比达41.2%,折射出消费降级已成为市场真实选择。华信人咨询发布的《2025年中国速干衬衣品类洞察报告》作为当前最全面的市场指南之一,将数据驱动决策落到实处,为企业提供清晰方向。

一、平台份额与动态变化

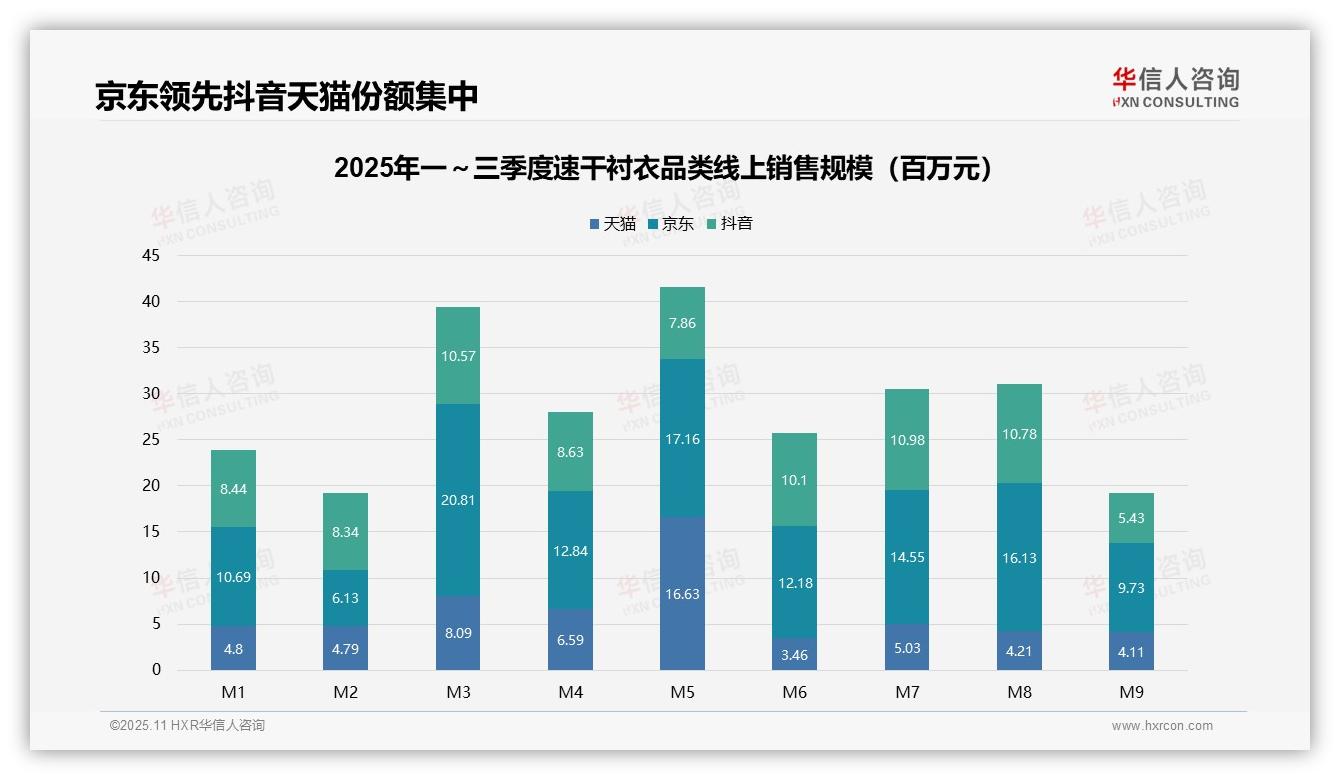

从平台销售份额来看,京东以6.8亿元位居首位(占比40.5%),天猫为3.9亿元(23.2%),抖音达5.9亿元(35.3%)。京东在3月、5月、8月表现突出,天猫在5月达到销售峰值,而抖音在第三季度环比下滑明显,显示出平台竞争格局的动态变化。

月度趋势分析显示,3月、5月、7月为销售高峰,分别达到3.9亿、4.2亿和3.1亿元,对应春季换季、618大促及夏季消费需求;9月较8月下降52.7%,反映季节性回落及库存周转压力。

平台集中度方面,前三平台(京东、抖音、天猫)合计占比达99%,但抖音第三季度销售额环比下降45.2%,可能受流量成本上升影响投资回报率;建议优化渠道结构以提升整体毛利率。

数据来源:华信人咨询《2025年中国速干衬衣品类洞察报告》

二、价格区间结构揭示消费趋势

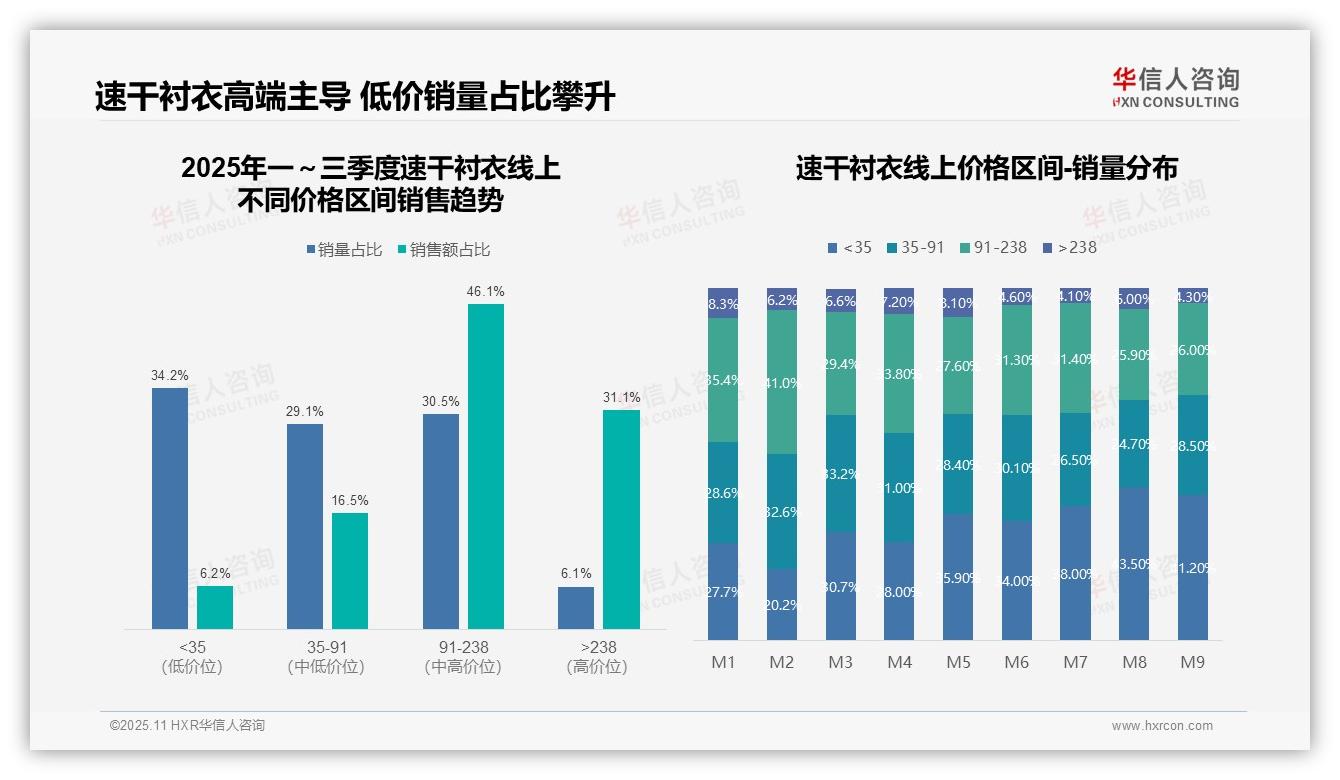

从价格区间结构来看,91-238元价格带贡献了46.1%的销售额,是核心利润区;35元以下价格带销量占比达34.2%,但销售额仅占6.2%,呈现明显的量价背离。高单价产品(238元以上)以6.1%的销量贡献31.1%的销售额,显示高端市场具备较强溢价能力,建议优化产品组合以提升整体投资回报率。

月度销量分布显示,低价区间(35元以下)占比从1月的27.7%攀升至9月的41.2%,尤其在7-9月持续高于38%,反映消费降级趋势加剧。中高端区间(91-238元)占比从1月的35.4%降至9月的26.0%,同比收缩明显,需警惕品牌价值稀释风险并加强促销周转。

销售额集中度分析表明,91-238元与238元以上价格带合计贡献77.2%的销售额,但销量占比仅36.6%,凸显品类依赖高客单价驱动。低价产品虽维持高流量但转化效率低下,建议通过交叉销售提升中低价位产品的连带率,平衡销量与销售额结构。

数据来源:华信人咨询《2025年中国速干衬衣品类洞察报告》

本文仅呈现报告核心内容,更详尽的动态分析与连续数据详见原文。完整版报告共61页,深度解析市场趋势与商机。华信人咨询《2025年中国速干衬衣品类洞察报告》已准备就绪,助您把握2026年市场先机。