行业内部数据显示:核心盈利价格区间贡献儿童自行车品类46.1%的销售额,哪些企业能够把握这一市场机遇?华信人咨询的数据库及专业分析师观点为这一结论提供了有力支撑。对于企业战略与市场部门而言,本报告是统一内部认知、优化决策的重要参考。

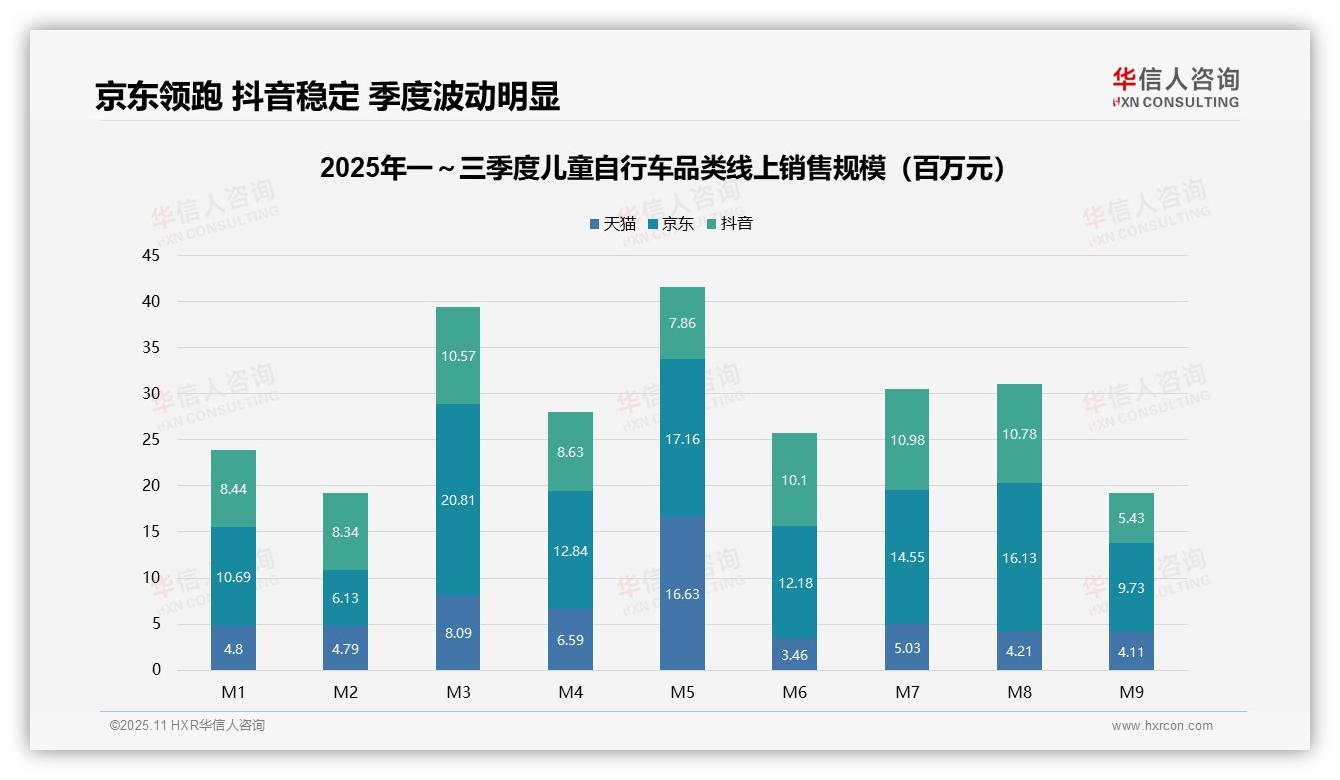

一、平台份额与季度销售趋势

从平台销售分布来看,京东以5.8亿元(占比44%)位居首位,天猫为3.7亿元(28%),抖音达3.4亿元(26%)。京东在M3、M5、M8月份表现领先,突显其供应链优势;天猫在M5月达到销售峰值1663万元,而抖音在M9月销售额骤降至543万元,需警惕渠道销售波动风险。

从季度趋势来看,Q1销售额为4.1亿元,Q2上升至4.5亿元(环比增长9.8%),Q3回落至3.9亿元(环比下降13.3%)。M5月为全年销售高峰,达4164万元,M9月为最低点,仅1927万元,销售季节性特征明显,建议企业优化库存周转策略。

二、渠道稳定性对比分析

平台稳定性方面:京东月均销售额为1293万元(标准差±357万元),波动幅度较大;天猫月均销售额为651万元(±424万元);抖音月均销售额为857万元(±189万元),波动最小。然而,抖音在M9月销售额下滑超过50%,需深入分析用户留存与促销策略的有效性。

数据来源:华信人咨询《2025年中国儿童自行车品类洞察报告》

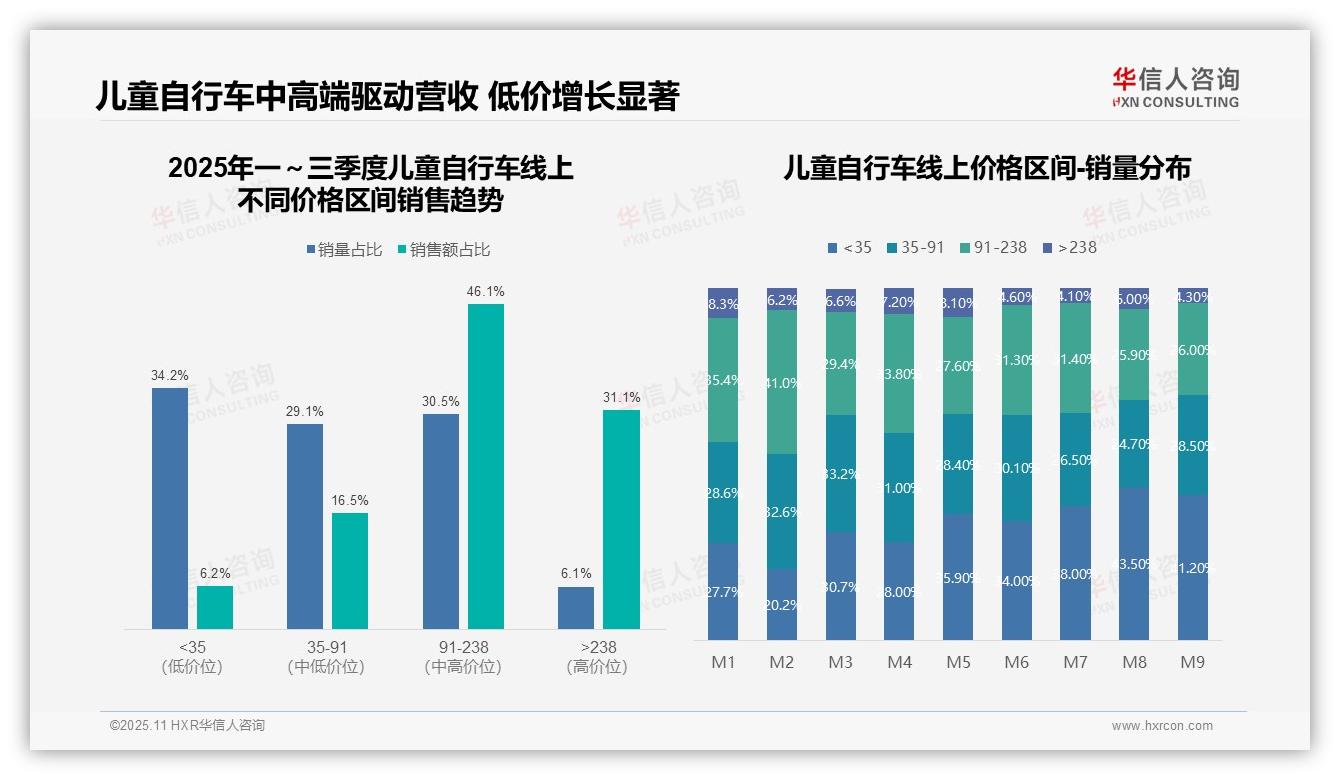

三、价格带结构与盈利区间

从价格带结构来看,91-238元价格区间贡献了46.1%的销售额,成为核心盈利区间。该区间销量占比为30.5%,与销售额占比存在显著差距,表明产品具备较强的溢价能力。同时,高于238元的高端市场销量占比仅为6.1%,但销售额占比达到31.1%,反映出高客单价策略的有效性。

四、销量分布与消费趋势

销量分布趋势显示,低于35元的低价产品占比从M1月的27.7%上升至M9月的41.2%,同比增长48.7%,表明价格敏感型需求有所增强。而91-238元的中高端区间占比从35.4%下降至26.0%,需关注消费降级对整体毛利率的潜在影响。

五、销售额集中度与优化建议

销售额集中度分析显示:91-238元与高于238元的价格区间合计贡献77.2%的销售额,但销量占比仅为36.6%,突显该品类主要依赖高单价产品驱动营收。建议企业优化库存周转效率,避免中低端产品积压带来现金流压力。

数据来源:华信人咨询《2025年中国儿童自行车品类洞察报告》

本文仅为报告内容摘要,完整版报告共79页,可作为企业构建市场分析模型的重要参考基准。华信人咨询深耕儿童自行车领域,提供从市场调研到战略规划的一站式解决方案。如需获取更多信息,敬请访问我们的官方网站。