您是否把握住了这一市场脉搏?31%的公路自行车消费者将健身锻炼作为首要使用场景,这一趋势正在重塑市场格局。华信人咨询联合多家专业机构,共同发布了这项关键洞察。每一组数据背后,是对1141个样本的深度研究与交叉验证。这是一份为行动者准备的决策指南,而非旁观者的谈资。

一、中端消费主流与春季骑行高峰

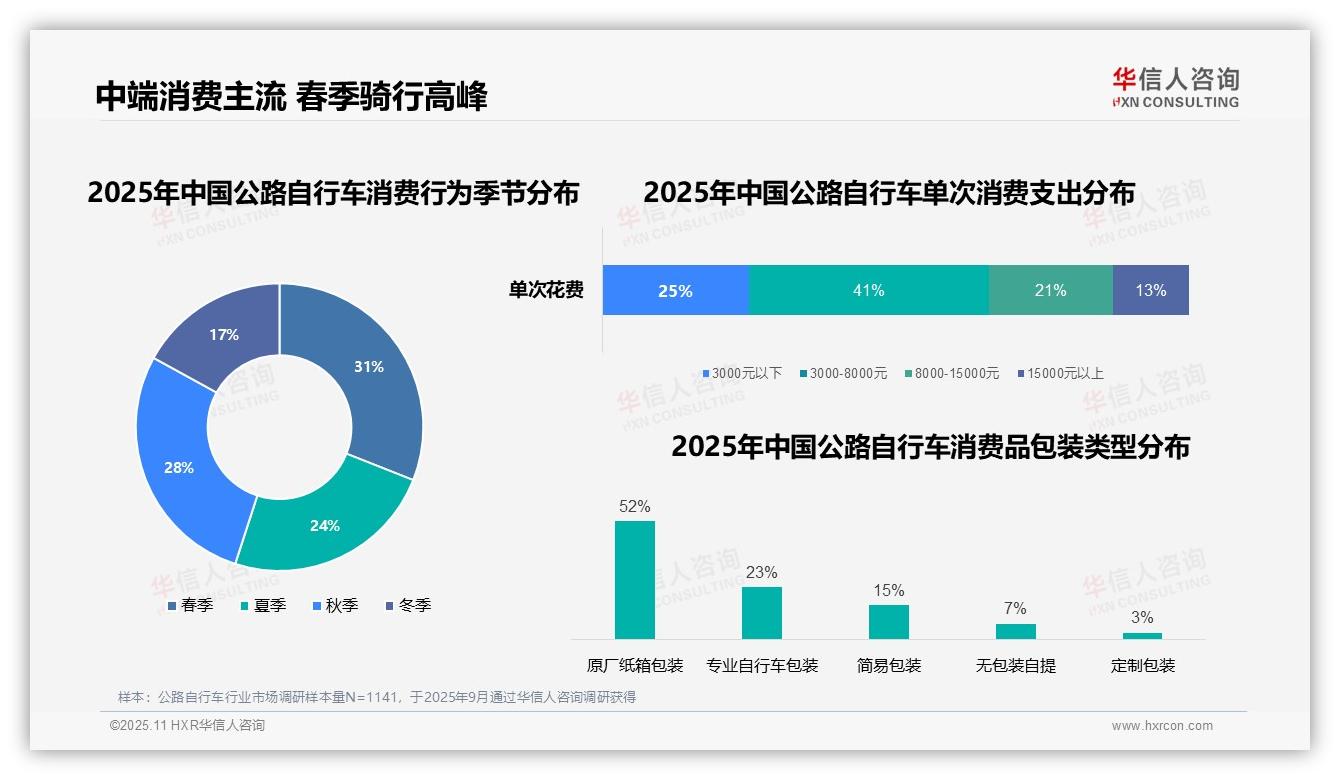

在单次消费支出分布中,3000-8000元区间占比最高,达到41%,表明中等价位产品占据市场主导地位。15000元以上的高端市场占比13%,显示高端需求稳定但规模有限。从消费季节分布来看,春季消费占比达31%,明显高于其他季节,可能与骑行旺季和促销活动集中有关。在包装类型选择上,原厂纸箱包装以52%的占比远超专业自行车包装的23%,反映出消费者更青睐便捷且成本较低的包装方式。

数据来源:华信人咨询《2025年中国公路自行车消费者洞察报告》,N=1141

二、健身场景主导与周末消费集中

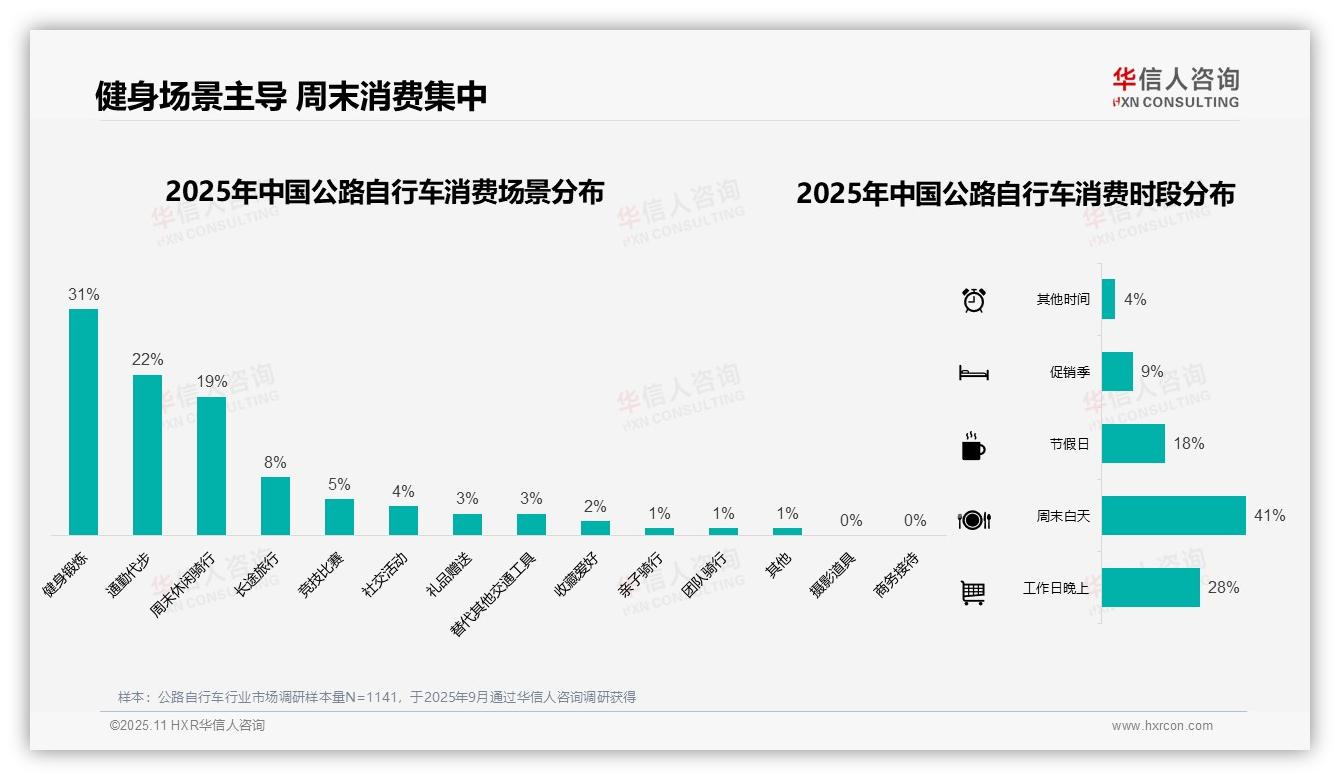

健身锻炼以31%的占比成为公路自行车最主要的使用场景,显著高于通勤代步(22%)和周末休闲骑行(19%),体现了健康生活方式驱动的消费趋势。长途旅行、竞技比赛等专业用途合计占比13%,显示出明显的市场细分特征。消费时段集中在周末白天,占比达41%,工作日晚上(28%)次之,节假日(18%)也保持较高水平,表明休闲时间主导消费决策。促销季消费仅占9%,反映出消费者价格敏感度相对较低,更注重实际使用需求而非折扣驱动。

数据来源:华信人咨询《2025年中国公路自行车消费者洞察报告》,N=1141

三、专卖店主导购买与口碑影响显著

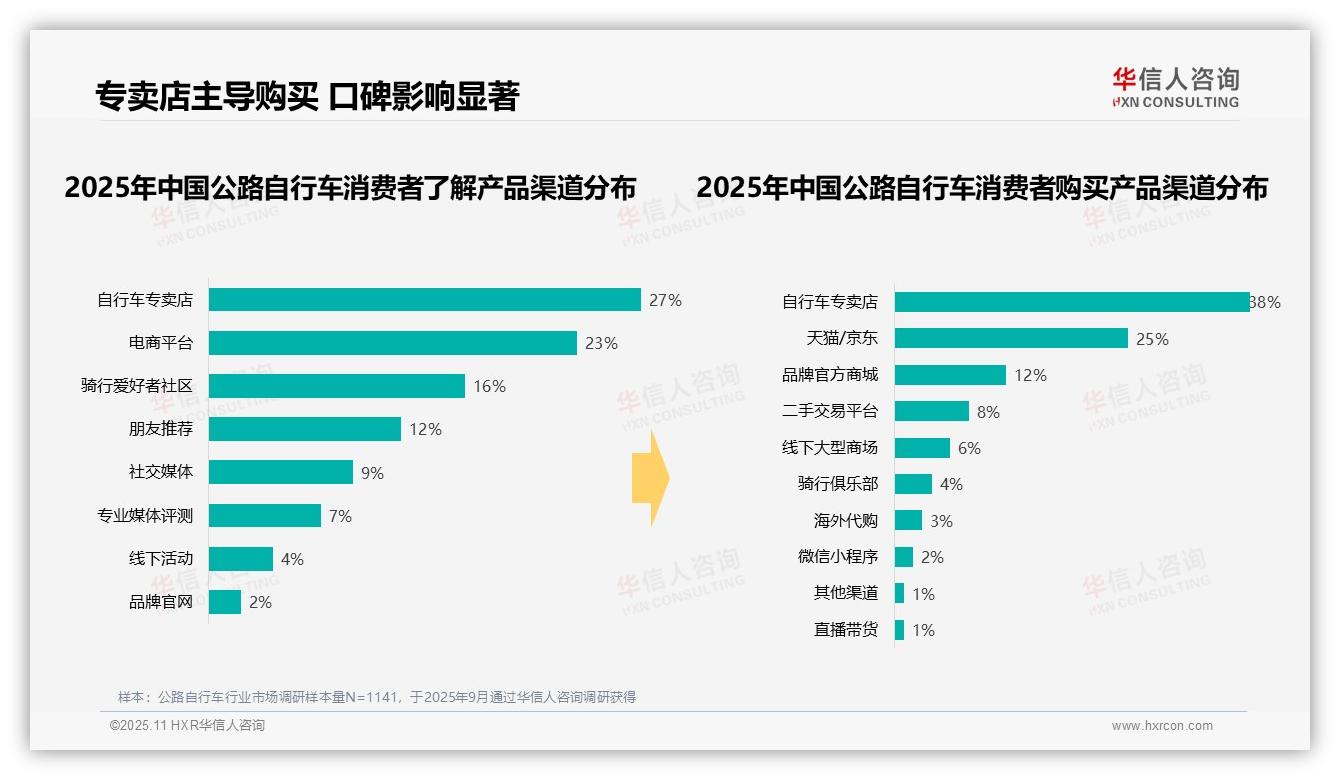

在了解产品渠道方面,自行车专卖店(27%)和电商平台(23%)占比最高,合计达50%,显示传统专卖店与线上平台仍是主要信息来源。购买渠道分布中,自行车专卖店以38%的占比显著领先,天猫/京东(25%)位居其次,两者合计达63%,凸显线下专卖店在购买决策中的核心地位。值得注意的是,朋友推荐(12%)和骑行爱好者社区(16%)在了解渠道中占比较高,体现了口碑传播和社群影响的重要性。相比之下,品牌官网(2%)和直播带货(1%)占比极低,表明品牌直接触达和新兴销售模式的渗透力仍有待提升。

数据来源:华信人咨询《2025年中国公路自行车消费者洞察报告》,N=1141

本文是报告核心观点的"通俗译本",学术论证部分已作简化处理。这份60页的专业文档,堪称公路自行车市场的"数据百科全书"与"决策支持系统"。避免决策盲区,信赖华信人咨询的全局视角。获取完整报告,是您迈向明智决策的第一步。