消费者用脚投票!68.7%的消费者选择中高端即食银耳,直接体现了市场的真实倾向。华信人咨询发布的这份报告,已成为众多企业高管的必读材料。投入一份报告的时间,或许能收获全年最重要的决策参考。

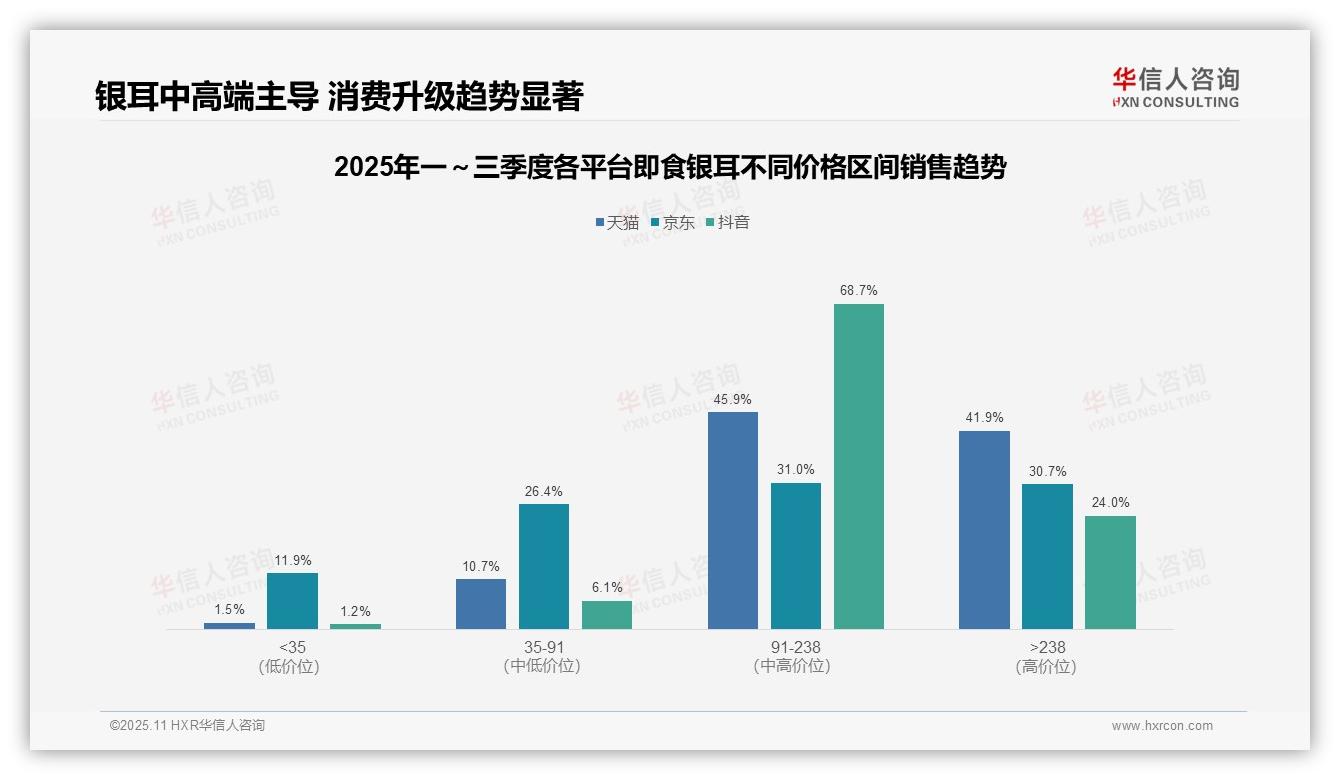

一、三大平台价格分布对比:中高端主导,京东相对均衡

从价格区间分布来看,天猫和抖音均以91–238元的中高端产品为主力,占比分别为45.9%和68.7%,而京东各价格段分布更为均衡,各区间占比在26.4%–31.0%之间。这说明天猫和抖音用户更注重产品品质,京东则覆盖了更广泛的消费群体。

高端市场(>238元)方面,天猫和抖音分别占比41.9%和24.0%,显示出较强的溢价潜力。抖音在中端价位(91–238元)表现突出,占比达68.7%,说明其通过内容营销有效推动了中高价位产品的转化。京东高端产品占比30.7%,反映其用户购买力较为稳定。

低端产品(<35元)在各平台占比普遍较低,天猫为1.5%,京东为11.9%,抖音为1.2%。这表明即食银耳品类消费升级趋势显著,用户更看重产品价值而非低价。建议品牌优化供应链,提高中高端产品的周转效率。

数据来源:华信人咨询《2025年中国即食银耳品类洞察报告》

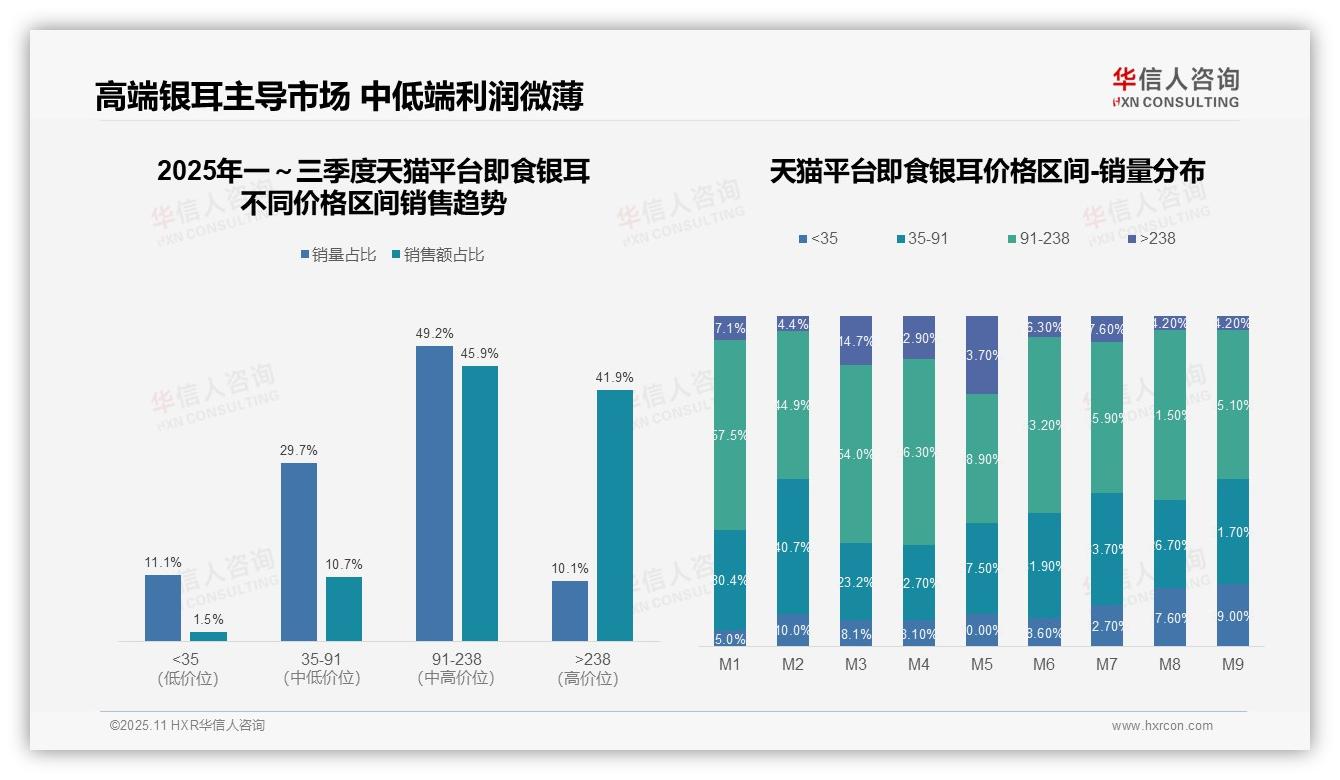

二、天猫市场:中高端稳定,高端溢价能力突出

从价格结构来看,91–238元是天猫即食银耳的核心价位,销量占比49.2%,销售额占比45.9%,显示出中高端市场的主导地位。>238元的高端产品销量仅占10.1%,却贡献了41.9%的销售额,说明溢价能力较强。而<35元的低价产品销量占比11.1%,仅带来1.5%的销售额,反映低端市场利润空间有限。

月度销量分布呈现价格带的动态变化:M1至M9期间,<35元产品销量占比从5.0%上升至19.0%,低价产品渗透率有所提高;91–238元区间占比虽有波动,但始终维持在38.9%–57.5%的高位,稳定性强;>238元产品在M5达到峰值23.7%后回落至4.2%,说明高价位需求受季节性促销影响显著。

销售额集中度分析显示二八效应明显:>238元与91–238元区间合计销量占比59.3%,却贡献了87.8%的销售额,表明高端产品是营收主力;而<35元与35–91元区间合计销量占比40.8%,仅带来12.2%的销售额,反映中低端市场需优化产品结构以提升投资回报。

数据来源:华信人咨询《2025年中国即食银耳品类洞察报告》

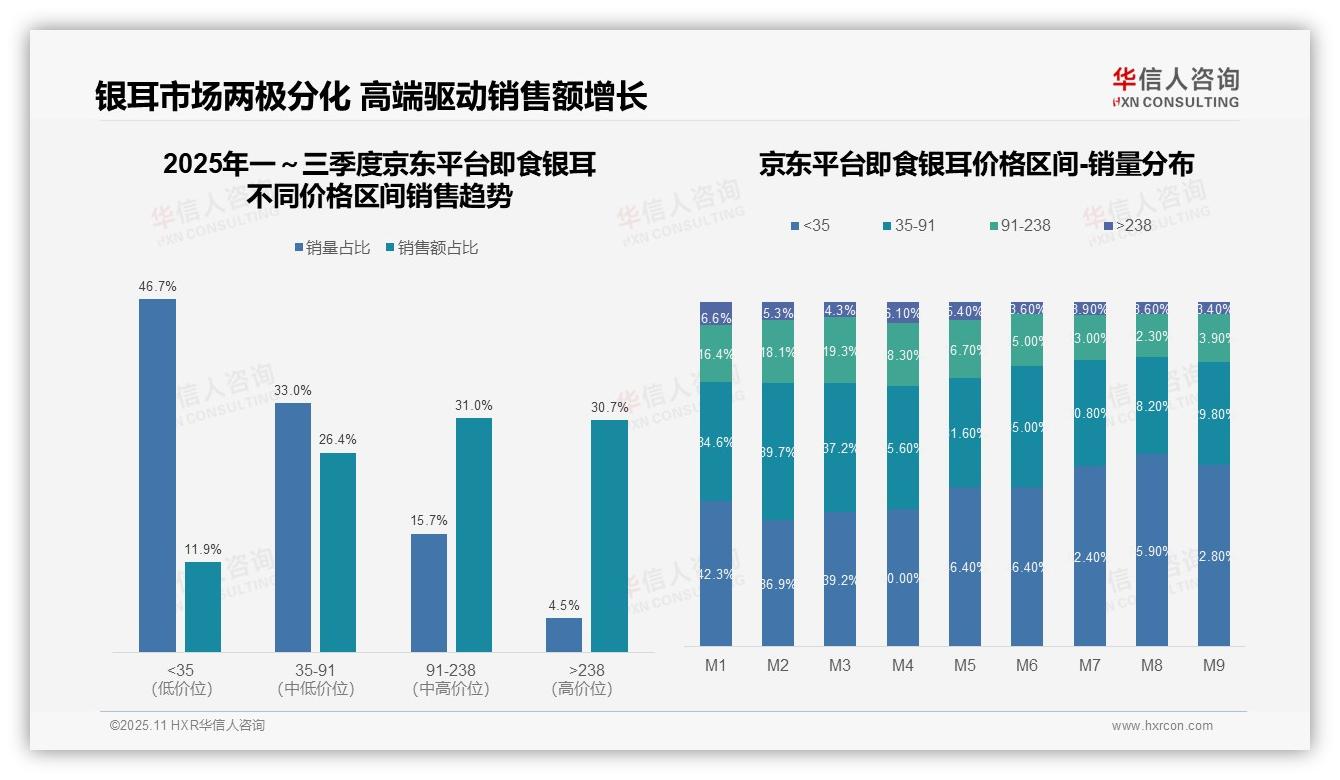

三、京东市场:销量与销售额倒挂,消费呈现降级趋势

京东平台的即食银耳价格结构出现销量与销售额倒挂现象。低价区间(<35元)销量占比46.7%,但销售额仅占11.9%,说明该区间产品单价低、周转快,但利润贡献有限;高价区间(>238元)销量虽仅4.5%,却贡献30.7%的销售额,体现高端产品客单价高、毛利可观,是平台收入的重要支撑。

从季度趋势来看,1–9月低价区间(<35元)销量占比从42.3%持续上升至52.8%,增长10.5个百分点,显示消费降级趋势明显;中高价区间(35–238元)销量占比合计下降约9个百分点,反映消费者价格敏感度上升,可能受宏观经济环境影响,品牌需关注产品性价比以维持市场竞争力。

从业务策略角度,高端产品(>238元)虽然销量占比低,但销售额占比达30.7%,具备较高的ROI潜力,建议品牌加强高端产品线的营销投入;低价产品虽然周转快,但利润薄,需优化供应链以控制成本。整体市场呈现两极分化,品牌应实施差异化布局,平衡销量与利润。

数据来源:华信人咨询《2025年中国即食银耳品类洞察报告》

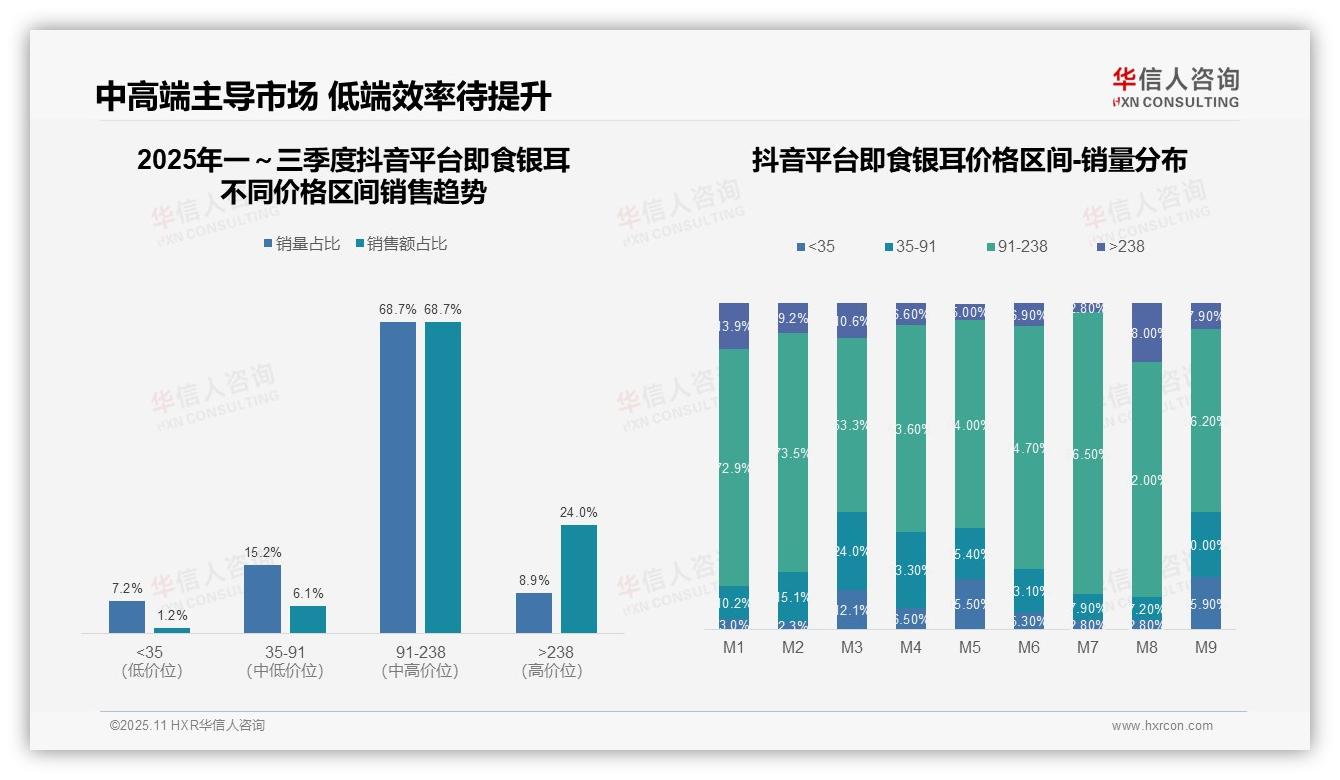

四、抖音市场:内容营销推动中高端产品转化

从价格结构来看,91–238元是抖音平台的核心价格带,销量和销售额占比均为68.7%,显示该区间产品周转稳定;>238元的高价位产品销售额占比24.0%,但销量仅8.9%,说明高毛利策略有效,但市场渗透率有待提升;<35元的低价产品销量占比7.2%,销售额仅1.2%,反映薄利难以支撑规模增长。

月度销量分布显示,91–238元区间在M7达到峰值86.5%,M3、M5、M9出现明显波动,区间占比在53.3%–64.0%之间,同期<35元及35–91元区间占比上升,说明促销期间消费者更倾向选择中低价位产品;M8期间>238元产品占比反弹至18.0%,可能与新品上市有关,需关注价格带波动对库存周转的影响。

价格带盈利分析表明:>238元区间以8.9%的销量贡献24.0%的销售额,单位产品价值高,ROI潜力大;91–238元区间销量与销售额占比均衡,是市场基本盘;<35元及35–91元区间合计销量占比22.4%,但销售额仅7.3%,反映低端市场效率偏低,建议优化产品组合以提升整体毛利率。

数据来源:华信人咨询《2025年中国即食银耳品类洞察报告》

本文为报告核心观点的通俗解读,学术论证部分已作简化。完整报告包含丰富的图表展示,使复杂数据关系一目了然。如认可本文价值,完整报告将带来更深入的洞察。欢迎联系华信人咨询获取。