重新定义市场格局:即食燕窝中高端价格带贡献46.1%的销售额,这一数据挑战了传统行业认知。以上发现摘自华信人咨询即将发布的《2025年中国即食燕窝品类洞察报告》。我们通过数百小时的分析提炼,为您呈现这份精华内容。

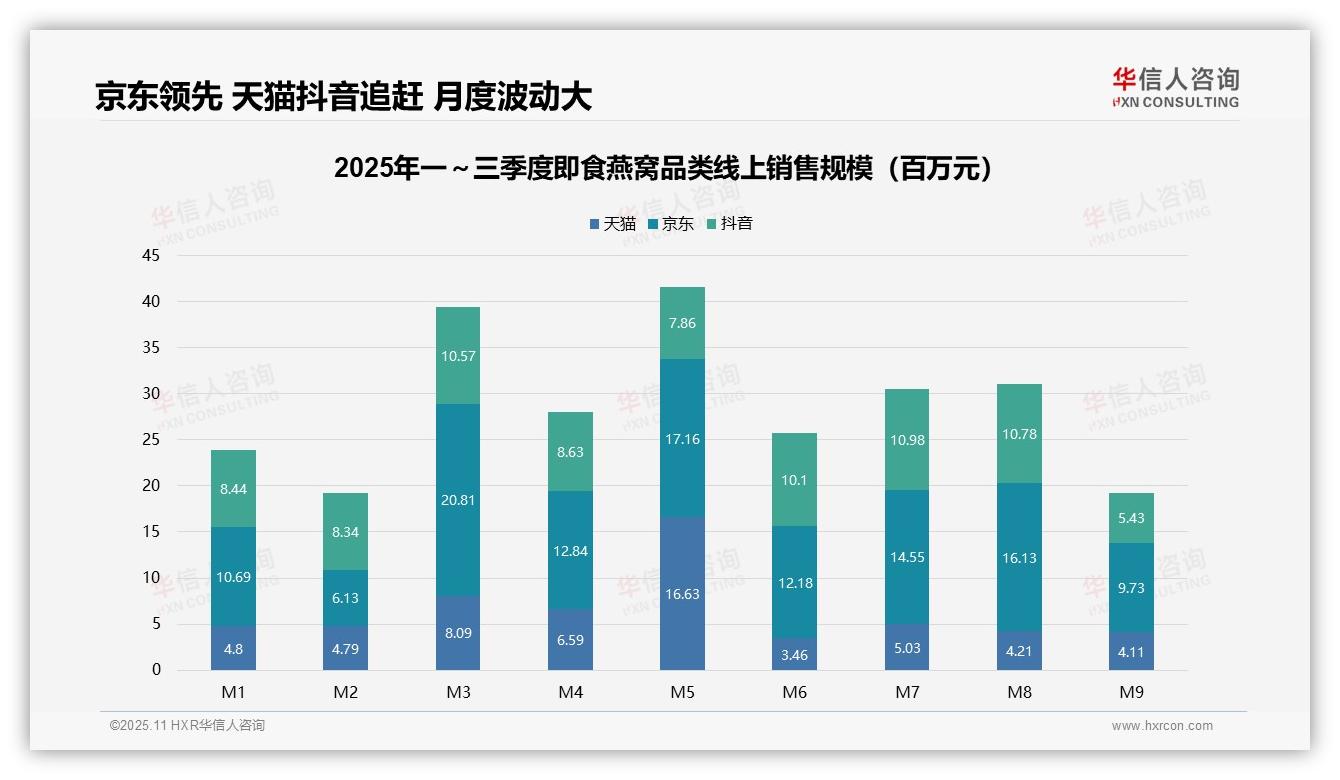

一、平台份额与竞争格局:京东以5.6亿元(占比41.5%)的销售额领先,天猫3.0亿元(22.2%)和抖音3.6亿元(26.3%)紧随其后。京东在M3、M5等月份表现突出,显示出其在高客单价品类中的渠道优势。值得注意的是,抖音平台展现出较强的增长潜力,这可能对未来渠道竞争格局产生影响。

二、月度销售波动趋势:销售额在M3(3948万元)和M5(4164万元)达到峰值,可能与春节后补货及618大促预热相关;M9(1927万元)出现显著下滑,或受季节性消费淡季影响。鉴于整体波动较大,建议企业优化库存周转率以应对市场需求变化。

三、平台稳定性与用户黏性:各平台表现差异明显。天猫在M5实现152%的环比增长,但M6骤降79%,稳定性有待提升;京东波动相对较小,M3-M8期间维持较高销售水平,显示出较强的用户黏性;抖音在M7达到1098万元后,M9销售额近乎腰斩,需加强营销策略以提升用户留存和复购率。

数据来源:华信人咨询《2025年中国即食燕窝品类洞察报告》

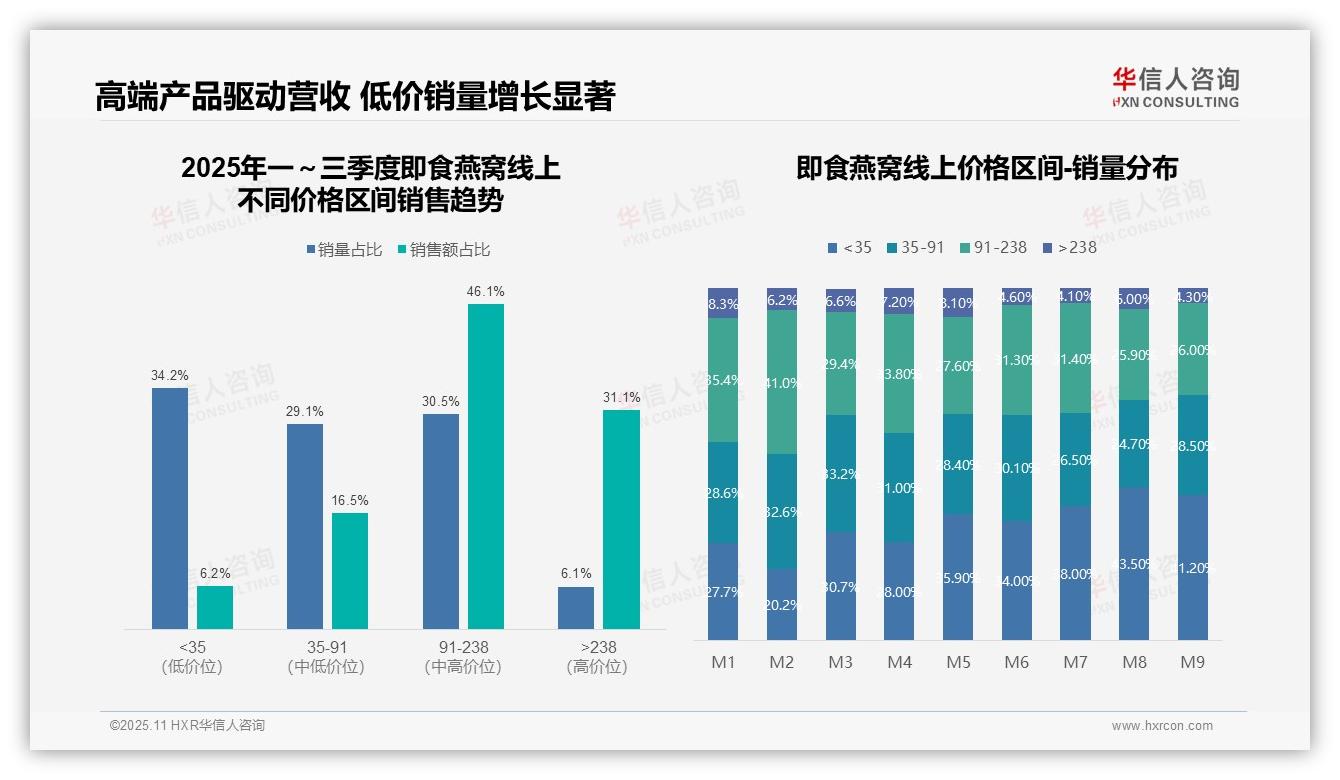

四、价格带利润核心分析:从价格带结构来看,91-238元区间贡献了46.1%的销售额,是核心利润来源。相比之下,<35元区间销量占比达34.2%,但销售额仅占6.2%,呈现高销量低贡献特征。建议关注产品组合优化,以提升整体投资回报率。

五、消费降级趋势显现:月度销量分布显示,低价区间(<35元)占比从M1的27.7%上升至M9的41.2%,而中高价区间(91-238元)从35.4%降至26.0%。这一变化表明消费降级趋势明显,可能对整体毛利率水平产生影响。

六、高端产品驱动营收:价格带集中度分析显示,91-238元与>238元区间合计贡献77.2%的销售额,但销量仅占36.6%。这反映出高端产品是营收增长的主要驱动力,建议加强库存周转率管理,以规避资金占用过高的风险。

数据来源:华信人咨询《2025年中国即食燕窝品类洞察报告》

本文是报告核心观点的通俗解读,学术论证部分已作简化处理。本报告的完整性体现在其对产业链上游供应端到下游消费端的全面覆盖。我们期待与重视数据、追求精准决策的企业家展开深入交流。