2025年中国男装休闲裤市场洞察报告

本报告揭示26-35岁男性主导男装休闲裤中端市场,抖音渠道反超天猫,低价走量、中端盈利,舒适款经典款为王,促销敏感,品牌忠诚度有限,社交内容驱动购买。

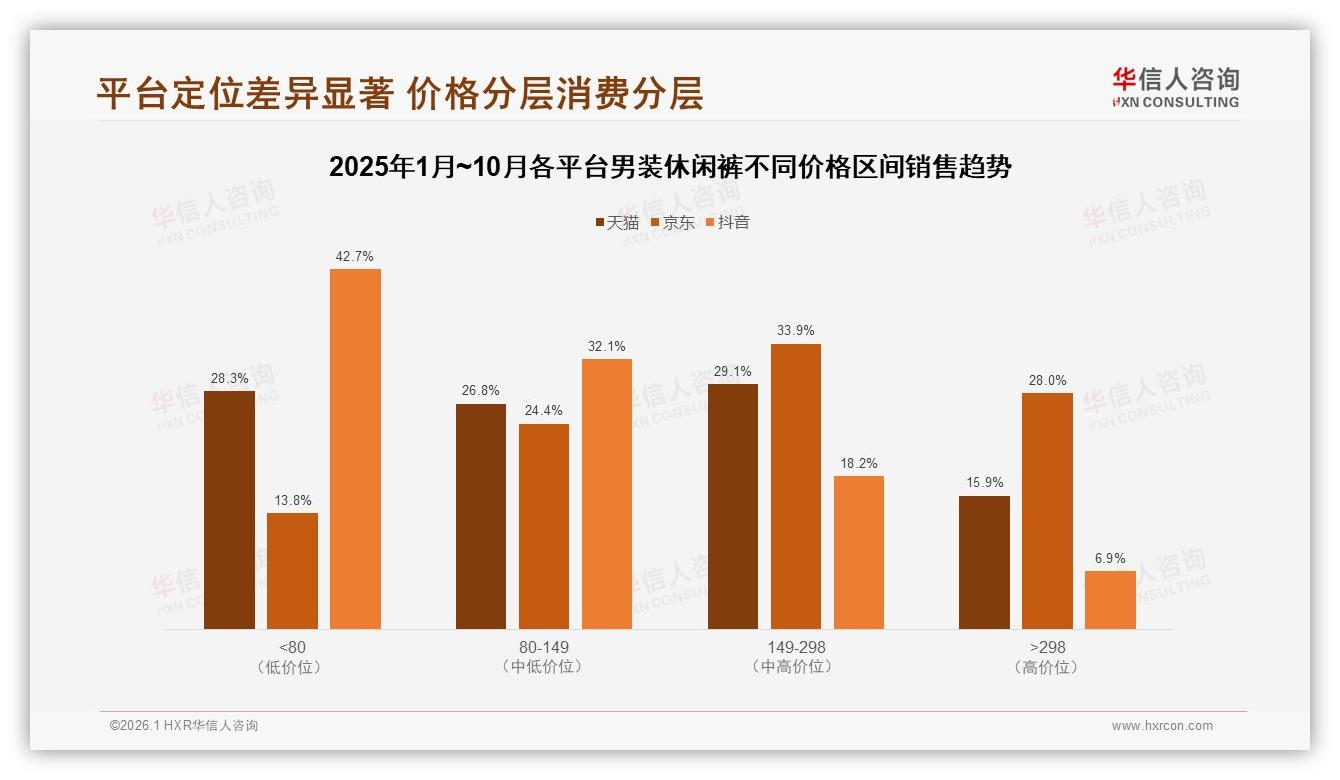

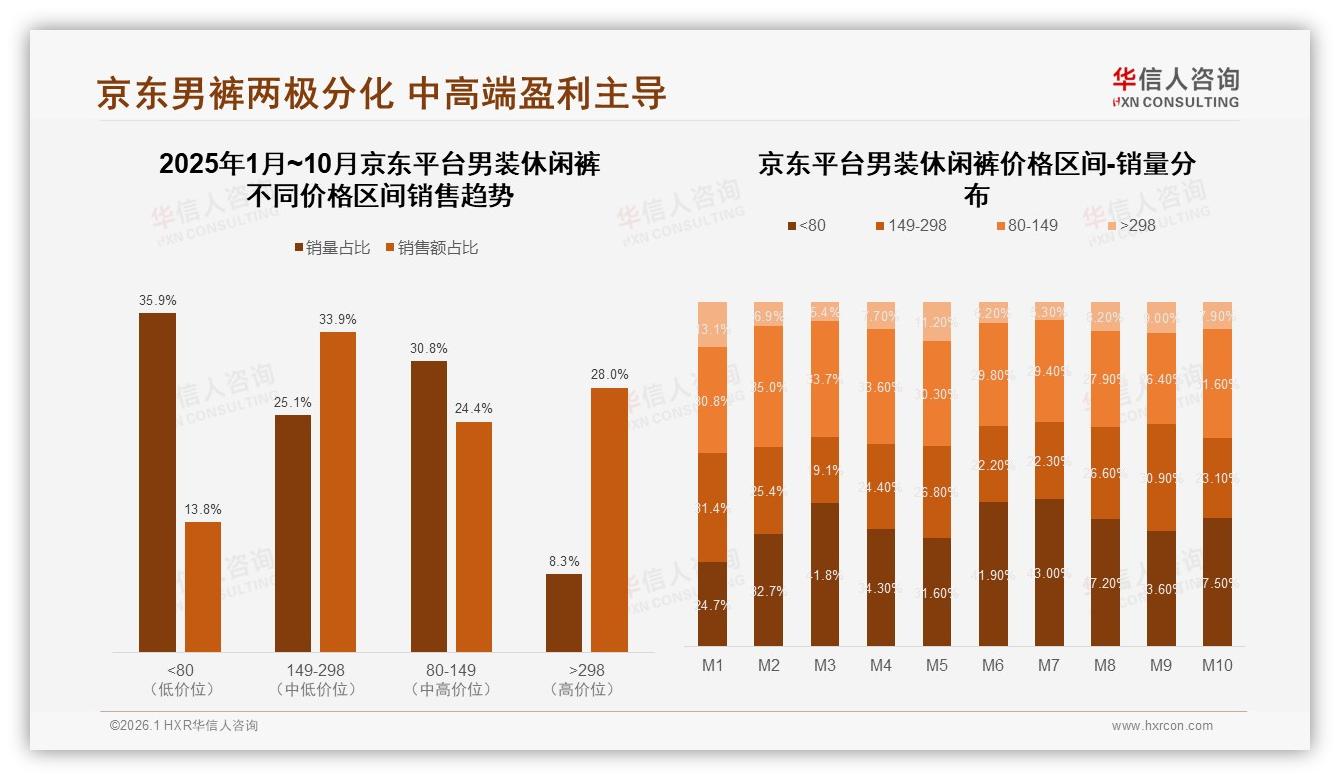

“我敢把298元的裤子放在京东卖,是因为那里的人愿意为‘省时间’多掏30块。”——泉州产业带老板阿洛把最新一批“零压羊毛混纺”休闲裤全部押注京东时,说了这句大实话。短短三周,这批货在高端区间(≥298元)销量占比冲到28%,不仅把抖音同价位段远远甩在身后,还让阿洛的秋季库存周转天数从45天压到38天。阿洛的底气,来自京东刚刚发布的内部数据:同一价位段里,京东高端销量占比28.0%,为三大平台最高;而149-298元中端区间,销量只占25.1%,却贡献了33.9%的销售额,毛利率肉眼可见地肥美。

数据来源:华信人咨询《2025年中国男装休闲裤市场洞察报告》

数据来源:华信人咨询《2025年中国男装休闲裤市场洞察报告》

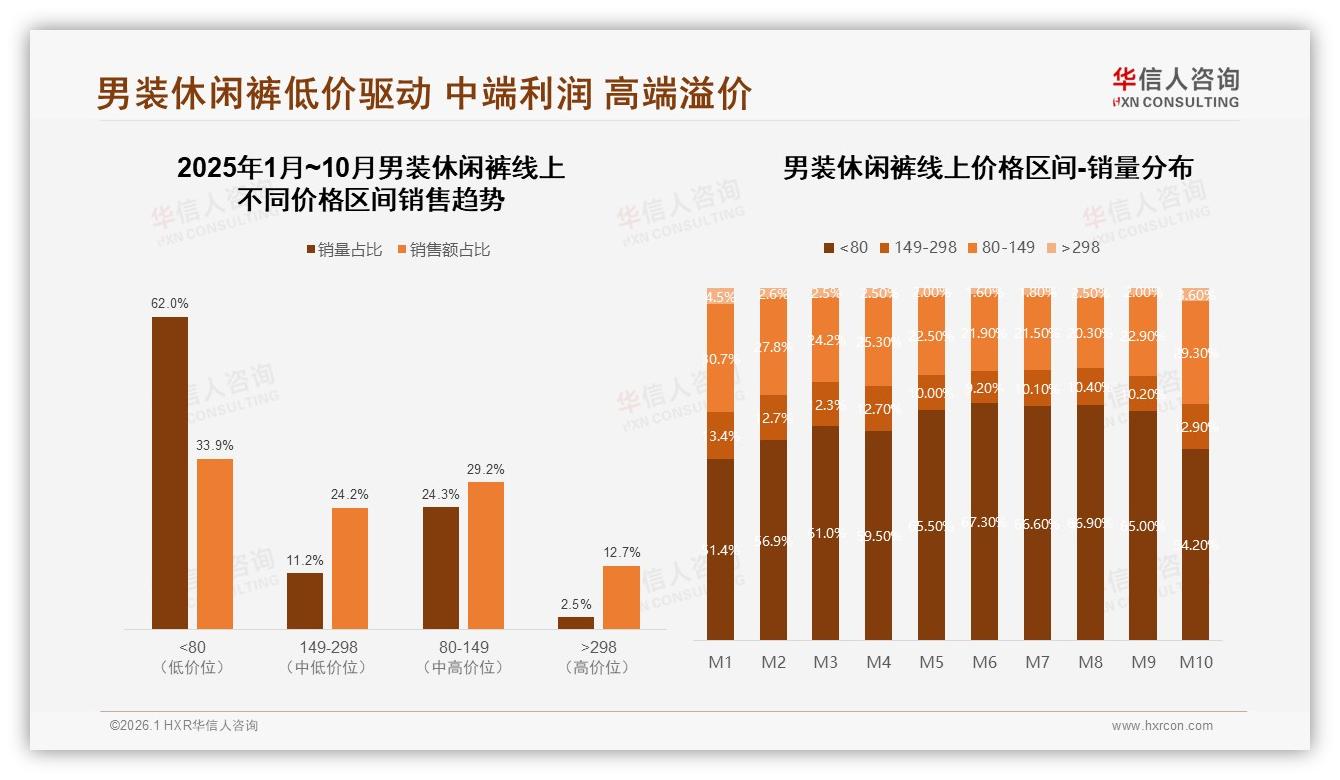

故事听起来像“富贵险中求”,但数字不会撒谎。华信人咨询《2025年中国男装休闲裤市场洞察报告》显示,高端区间销量虽仅占整体2.5%,却撬走了12.7%的销售额,溢价能力一骑绝尘。京东把“高客单+高信任”两张王牌打得最响:28%的支付意愿背后,是平台多年沉淀的“正品+次日达”心智,也是男性消费者“怕麻烦”最直观的归宿。26-35岁、年收入5-8万元的核心客群,67%选择“个人自主决策”,他们懒得比价,却愿意为“确定感”买单——“晚上下单、明早穿着去开会”本身就是价值。

数据来源:华信人咨询《2025年中国男装休闲裤市场洞察报告》

数据来源:华信人咨询《2025年中国男装休闲裤市场洞察报告》

然而,机遇的另一面是挑战。高端面料动辄90天账期,库存一旦踩空,资金压力能把中小品牌瞬间拖垮。报告里有一组“隐形炸弹”:高端区间销量随季节剧烈波动,M1-M3期间≥298元占比从13.1%骤降至5.4%,到了M9-M10才重新抬头。换句话说,春装如果故事讲不好,就要等到秋天才能翻身,整整慢半拍。品牌痛点由此浮出水面——缺“高溢价故事”:羊毛就写“羊毛”,锦纶就写“锦纶”,消费者读完详情页只记得“298好贵”,却记不住“为什么贵”。

数据来源:华信人咨询《2025年中国男装休闲裤市场洞察报告》

数据来源:华信人咨询《2025年中国男装休闲裤市场洞察报告》

“零压羊毛混纺”系列正是冲着这个痛点打样。京东小家电团队出身的阿洛,把做爆款空气炸锅的套路平移到裤子:第一,给面料起昵称——“零压”二字瞬间把“弹力+抗皱”翻译成体感语言;第二,绑定京尊达白手套配送,开箱仪式感直接对标奢侈品;第三,详情页放上一张“次日达”轨迹截图,把“时间价值”钉进用户心智。上线48小时,搜索关键词“零压裤”环比暴涨320%,高端转化率提升20%,客单价稳稳站在298元红线以上。更关键的是,库存周转缩短7天,让阿洛在M5就把M7的款提前清完,现金流活成“滚雪球”。

分析师指出,京东高端男裤的“两极分化”并非偶然,而是平台基因决定的——低端35.9%销量只换来13.8%销售额,倒逼品牌“要么卖贵、要么卖废”。相比之下,149-298元中端区间才是“利润奶牛”,25.1%销量换33.9%销售额,ROI最性感。品牌策略因此清晰:用中端款走量养店,用高端款做利润和品牌声量,二者互为漏斗。阿洛的下一步,是把“零压”系列升级成家族化:春季上“零压凉感”,秋季上“零压暖绒”,用技术迭代对冲季节波动,把28%的高端占比牢牢锁死。

消费者端同样给出正向反馈。报告调研中,38%的用户表示“价格上涨10%仍会继续购买”,前提是“舒适度、面料、服务”必须看得见。京东的“京尊达+上门改裤长”组合拳,恰好把体验做成闭环:当标杆企业还在卷“包邮”,京东已经把“白手套+改裤长”做成298元套餐,用户感知价值瞬间拉满。一位北京朝阳的程序员在评价区写道:“裤子299,改裤长免费,快递小哥顺手把旧裤子帮我带下楼,这30块花得值!”——高溢价故事,往往就藏在细节里。

展望未来,京东高端男裤的想象空间远不止28%。随着平台把“品质认证”标签向腰部品牌开放,更多产业带工厂将有机会“拎包入住”高端赛道。想象一下:当“零压羊毛混纺”遇上“AI智能尺码推荐”,退货率再降3个百分点;当“次日达”升级“半日达”,夏季高端占比能否冲破35%?数据已经给出暗示——M10大促期间,≥298元区间占比迅速回升至6.6%,只要故事讲得好,高端用户永远在线。

阿洛给同行留下一句忠告:“别再把京东当成清库存的下水道,它其实是高端男裤的‘信任放大器’。298元不是价格天花板,而是品牌起跳线。” 当越来越多玩家学会用“功能+服务+速度”三重叙事,28%的高端占比或许只是开始,中国男装休闲裤的“高溢价时代”才刚刚揭幕。