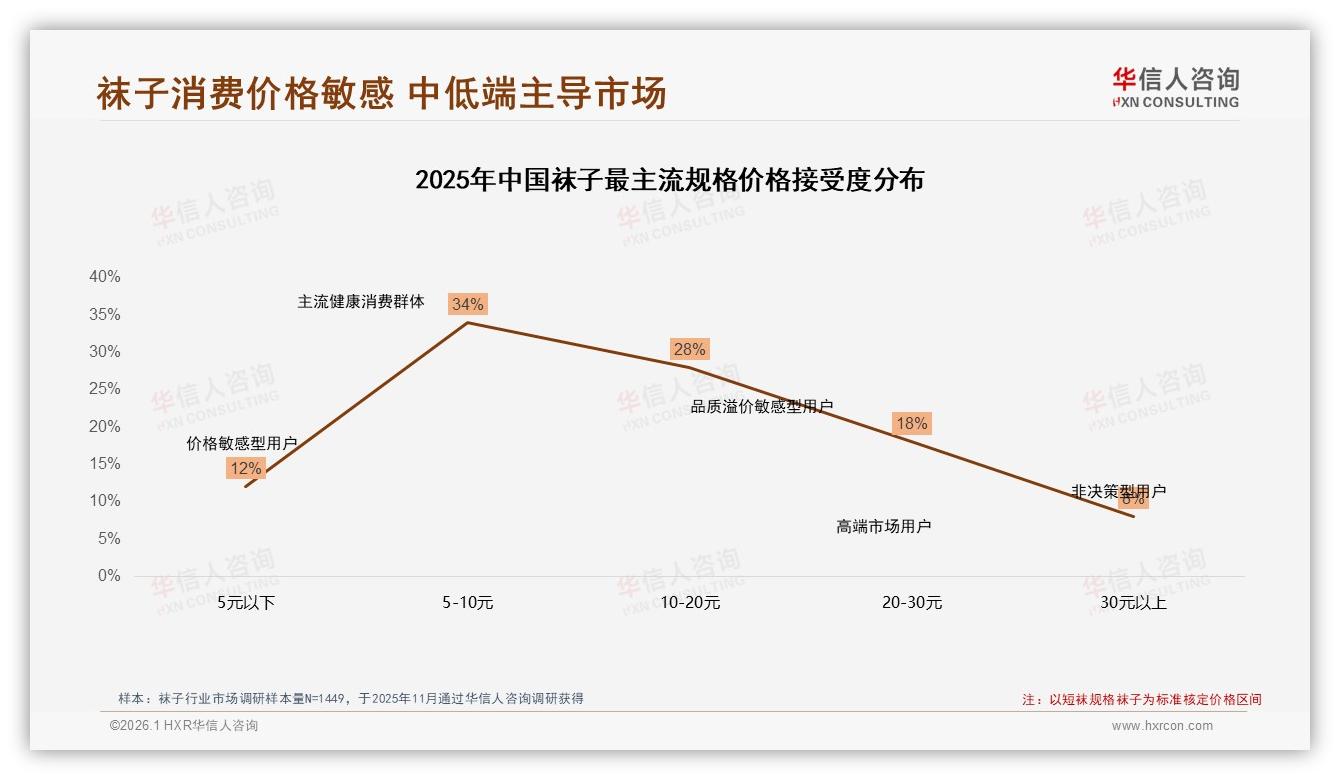

“袜子还能卖出什么花来?”去年秋天,杭州电商老板阿K把仓库里最后一批9块9三双的短袜打包给拼多多,扭头就在朋友圈吐槽。三个月后,他却在抖音直播间里把同一批货加上一盒“留香除菌球”,改卖“买三送一”平均客单价12.4元,月销翻了2.7倍。阿K的逆袭,恰好踩中了《2025年中国袜子市场洞察报告》里那个最显眼的数据——5至10元价格带拿下34%销量,牢牢占据消费者心智的“黄金档”。“原来不是便宜没人要,是便宜得没理由。”阿K说。

34%,看似只是三分之一,却像一条看不见的水位线,把袜子江湖泾渭分明地切成两块:左边是红海里的价格绞肉机,右边是蓝海里的溢价梦工厂。华信人咨询调研显示,当单价抬高到30元以上,愿意买单的人只剩8%,而“价格更优惠”以34%的占比高居换牌理由榜首——便宜,依旧是最大流量入口;但“只便宜”也最容易被替代。

数据来源:华信人咨询《2025年中国袜子市场洞察报告》

数据来源:华信人咨询《2025年中国袜子市场洞察报告》

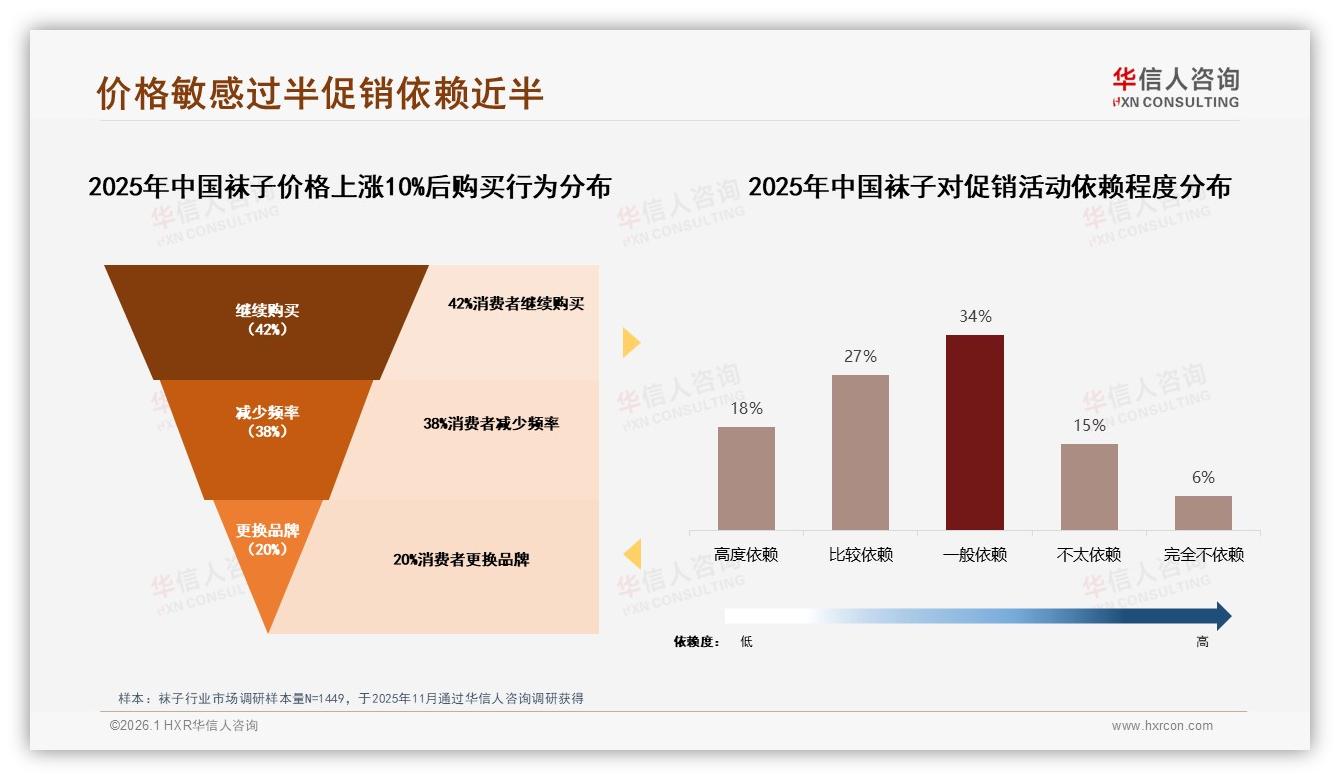

机会摆在眼前:低价段规模稳、周转快、复购频次高。挑战也赤裸裸——利润薄如刀片,供应链稍一波动就割手。分析师指出,2025年1—10月,天猫、抖音、京东三大平台袜子总销售额74.3亿元,其中59%销量集中在10元以下,却只贡献42%的销售额,“卖得多赚得少”像紧箍咒。更尴尬的是,消费者对促销依赖度高达45%,一旦停止补贴,58%的人会立刻减少购买或掉头去买更便宜的牌子。

数据来源:华信人咨询《2025年中国袜子市场洞察报告》

数据来源:华信人咨询《2025年中国袜子市场洞察报告》

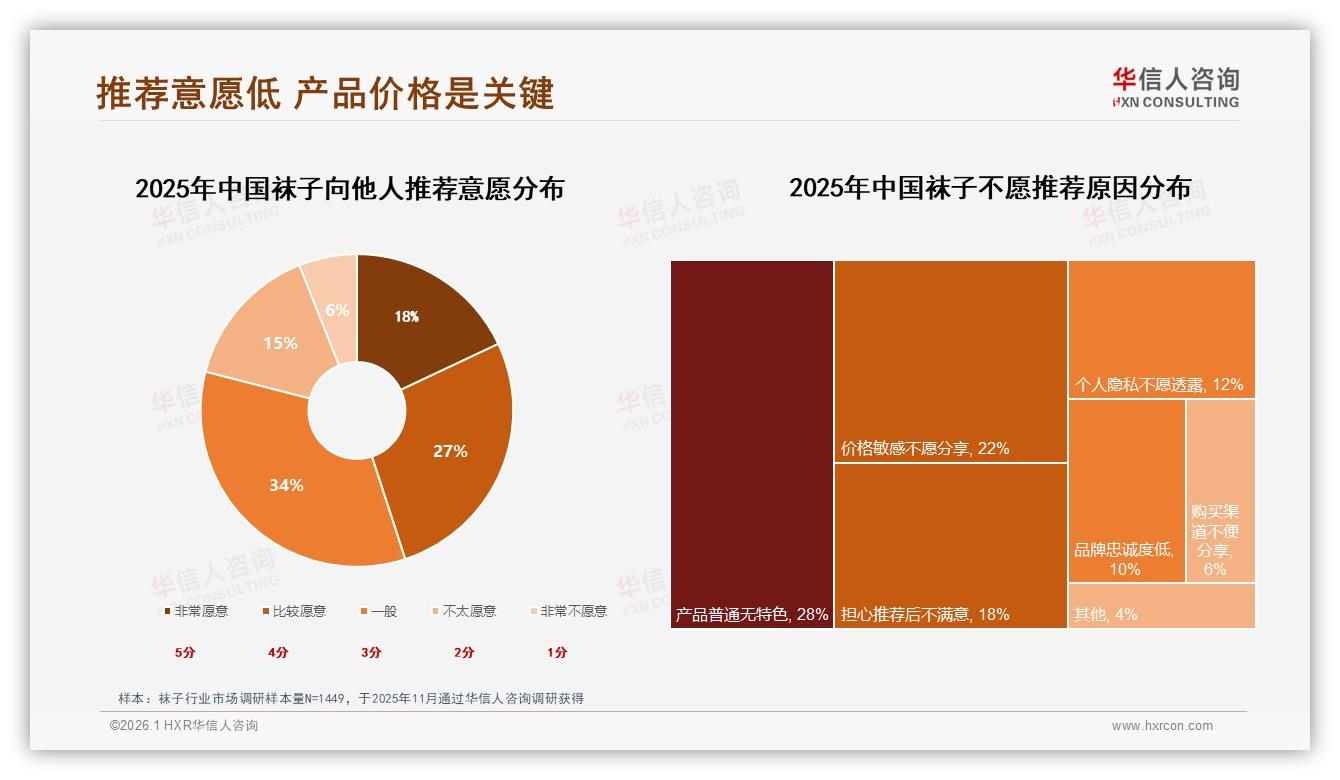

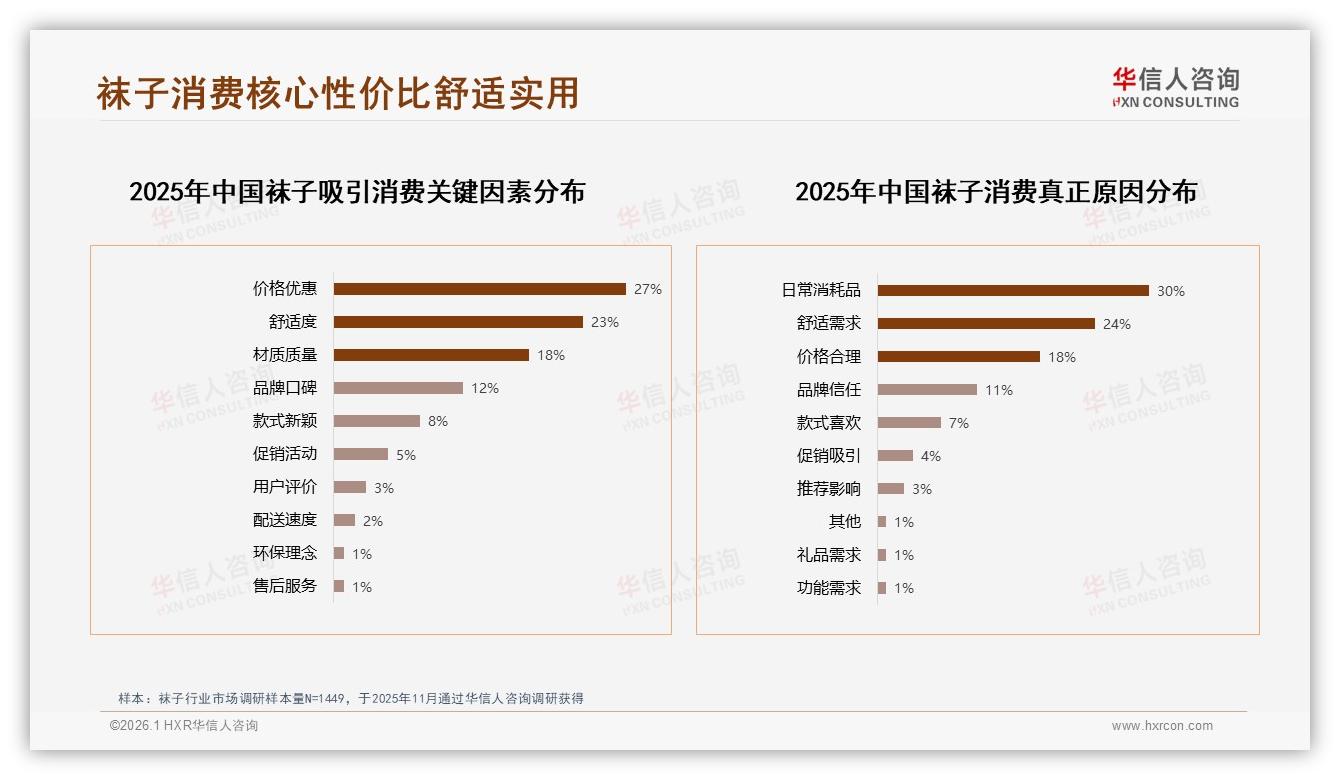

“价格敏感不是原罪,是需求分层。”阿K复盘时发现,自己最早失败在于把“低价”做成了“低质”——三双一袋的裸装短袜,除了价格没有任何记忆点。报告里有一组数据让他醍醐灌顶:在不愿推荐袜子的理由中,“产品普通无特色”占比28%,高于“价格敏感不愿分享”的22%。换句话说,消费者不是嫌弃便宜,而是嫌弃“便宜得没诚意”。

数据来源:华信人咨询《2025年中国袜子市场洞察报告》

数据来源:华信人咨询《2025年中国袜子市场洞察报告》

痛点由此浮出水面:低价段用户忠诚度最低,品牌转换成本几乎为零;同时,供应链端原材料、染整、包装成本逐年上涨,5元生死线像达摩克利斯之剑悬在头顶。怎么办?华信人咨询在品牌方行动清单里给出两条路:一是用供应链降本把“刀片利润”磨得更薄,二是用组合装把“客单价”偷偷垫高。

阿K选了第二条路。他把原本9块9三双的短袜,改成“买三送一”四双装,平均单双成本从2.8元压到2.1元;再把除菌留香球单独塑封,成本0.35元, perceived value却拉高到“价值3元”。直播间话术也换成“平均每天0.3元,告别臭脚尴尬”,情感溢价瞬间取代价格敏感。一个月下来,客单价提到12.4元,毛利率从18%升到31%,更关键的是——复购率提升了19%,因为“除菌球”成了记忆钩子,用户想起袜子就想起“香味”。

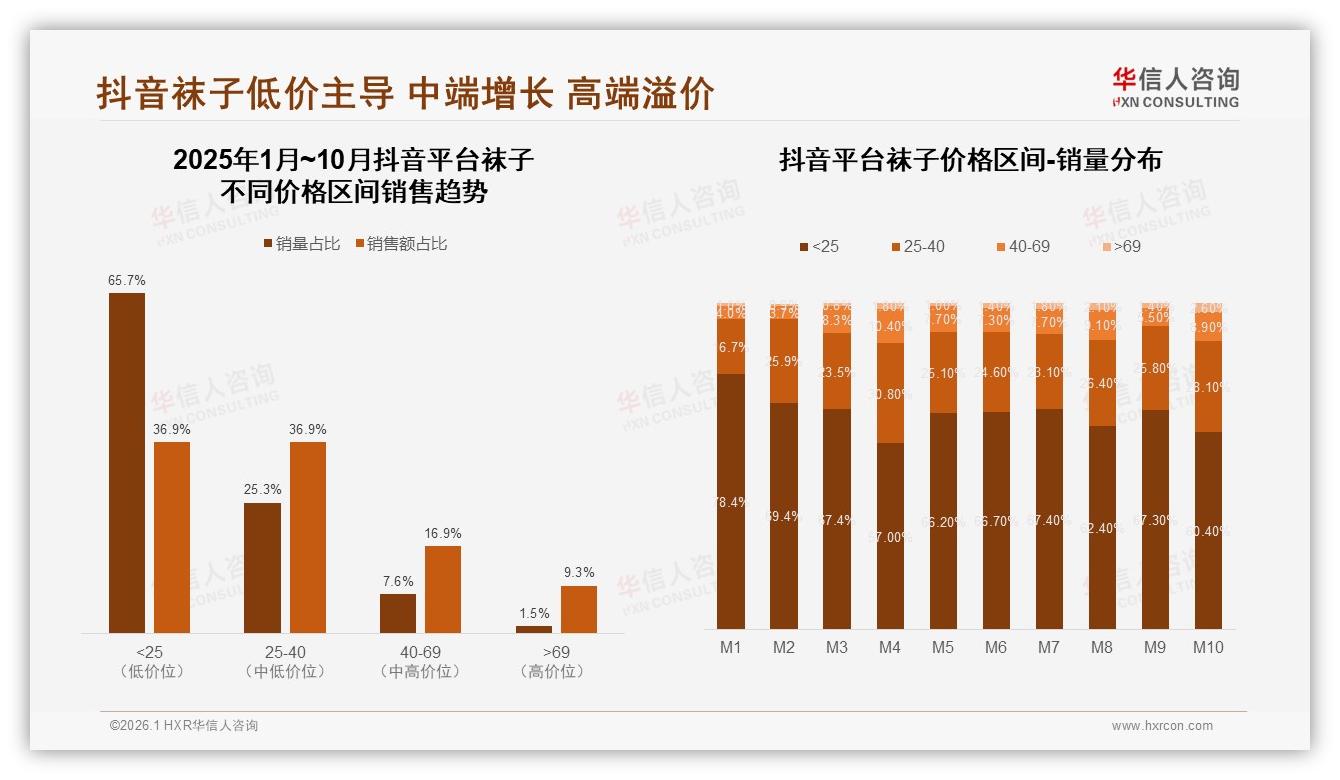

这套打法并非孤例。报告显示,抖音平台25—40元中端价格带销量占比从年初16.7%升到10月末28.1%,正是“低价+附加值”悄悄抬升的结果。分析师指出,低价段用户并非拒绝多花几块钱,而是需要“多花得值”的理由:多一双、多一功能、多一情绪价值,都能把5元线向上浮动20%—30%,同时又不触碰30元“高压线”。

数据来源:华信人咨询《2025年中国袜子市场洞察报告》

数据来源:华信人咨询《2025年中国袜子市场洞察报告》

供应链端也有新故事。绍兴诸暨一家袜厂把传统144针单针筒升级成200针双针筒,棉纱用量减少7%,耐磨度却提升20%,每双成本下降0.15元;再配合“小单快返”,将起订量从3万双降到5000双,库存周转天数缩短一半。工厂负责人笑称:“以前一条生产线一天只能做两个花色,现在能做八个花色,5000双也能排单,缺色缺码随时补,电商卖家敢玩‘买三送一’,我们敢接‘零库存’。”

低价心智战的终点,不是更便宜,而是“便宜得刚刚好”。报告里有一个容易被忽略的细节:在“吸引消费的关键因素”中,舒适度23%、材质质量18%紧随价格优惠27%之后。也就是说,哪怕在5元价格带,消费者依旧期待“手感不差、穿两次不起球”。把成本省在看不见的地方,把体验加在摸得着的地方,才是低价段持续动销的密码。

数据来源:华信人咨询《2025年中国袜子市场洞察报告》

数据来源:华信人咨询《2025年中国袜子市场洞察报告》

展望2026,袜子低价带大概率还会卷,但“卷”的方向将从裸价转向裸价+。分析师建议品牌方在三季度淡季前提前锁仓棉纱,利用原材料低位期把成本再降3%—5%;同时测试“功能微胶囊”“环保纸袋装”等轻量级溢价点,为双十一高端爆发留好梯度。毕竟,当5元价格带已成红海,6.9元、8.9元、11.9元就是下一片“准蓝海”。

阿K现在把直播间背景换成一句话——“便宜也有尊严”。他不再喊“全网最低价”,而是反复演示袜子怎么拉扯不起球,怎么洗也不掉色。屏幕上方,小黄车里“买三送一”的链接稳稳挂着,月销数字从1万单爬向3万单。34%的消费者依旧锁定5至10元,但这一次,他们愿意为“多一双”和“多一份安心”多掏三块九。低价心智战,打赢的不一定是价格最低的那个,而是最懂“便宜心理学”的那个。