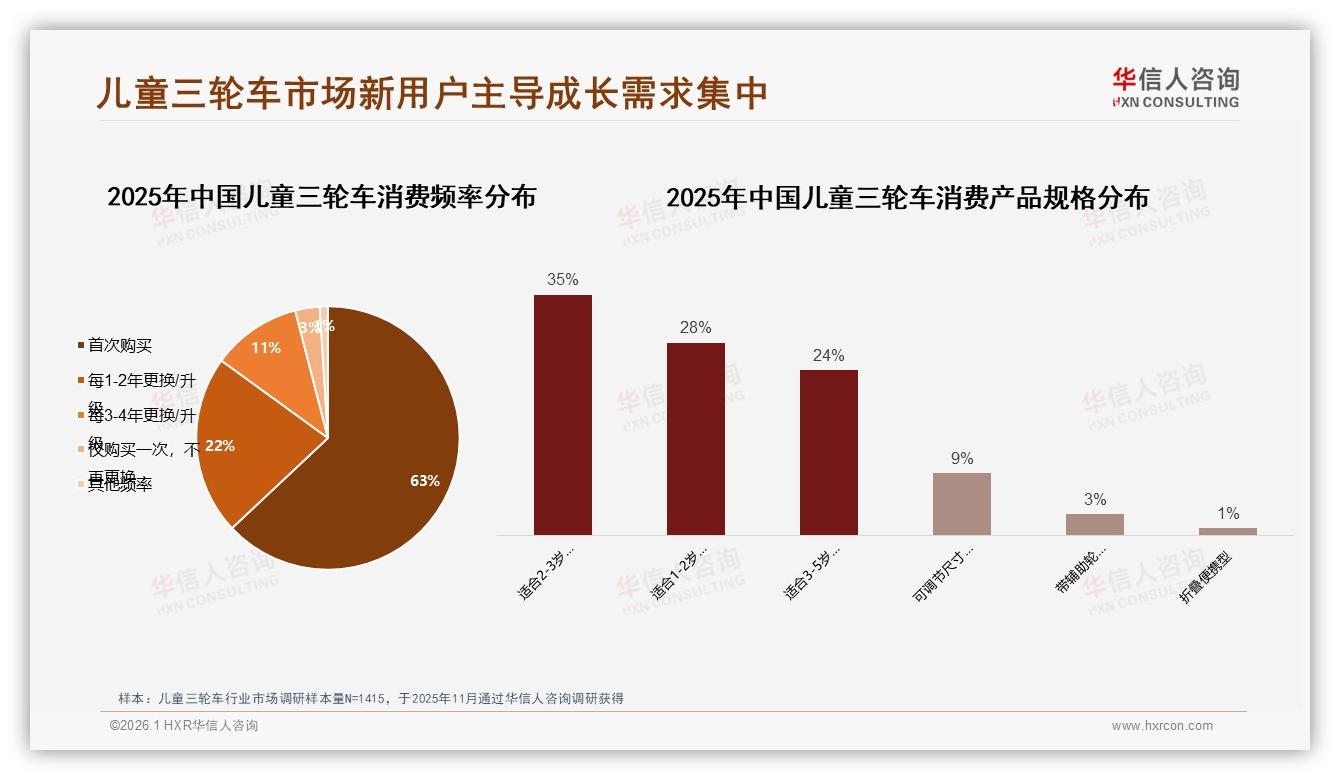

“孩子两岁半,第一次买车就踩坑。”广州宝妈林珊在妈妈群里吐槽,“才骑了九个月,腿就伸不直,又得换新的。”她顺手甩出一张订单截图——某国产品牌基础款,到手价198元。群里瞬间炸出同款遭遇:“+1”“我们换了三辆”“钱包被孩子身高追着跑”。看似个体的抱怨,背后却是一片被忽视的百亿级复购蓝海。华信人咨询刚刚发布的《2025年中国儿童三轮车市场洞察报告》用一组硬核数据坐实了这种体感:2025年1-10月,63%的线上订单来自“首次购买”人群,真正复购的只占22%,且绝大多数是因为“孩子长高、车座太短”。一边是每年千万级的新生儿家庭持续涌入,一边是“两岁就要换车”的刚性节奏,供需之间赫然出现一个巨大的“成长断层”。

数据来源:华信人咨询《2025年中国儿童三轮车市场洞察报告》

数据来源:华信人咨询《2025年中国儿童三轮车市场洞察报告》

“如果把儿童三轮车比作童装,眼下市场只做到‘3岁码’,4岁、5岁只能重新买一件。”华信人咨询资深分析师周祺指出,目前线上热销规格集中在2-3岁尺寸,占比高达35%,而标榜“可调节”的产品仅区区9%。“这意味着家长必须花两次甚至三次钱,才能完成一次成长周期的骑行需求。”更尴尬的是,二手平台流转的“一岁车”堆成山,却鲜有人接手——孩子长得太快,旧车尺寸尴尬,送亲戚都嫌占地方。

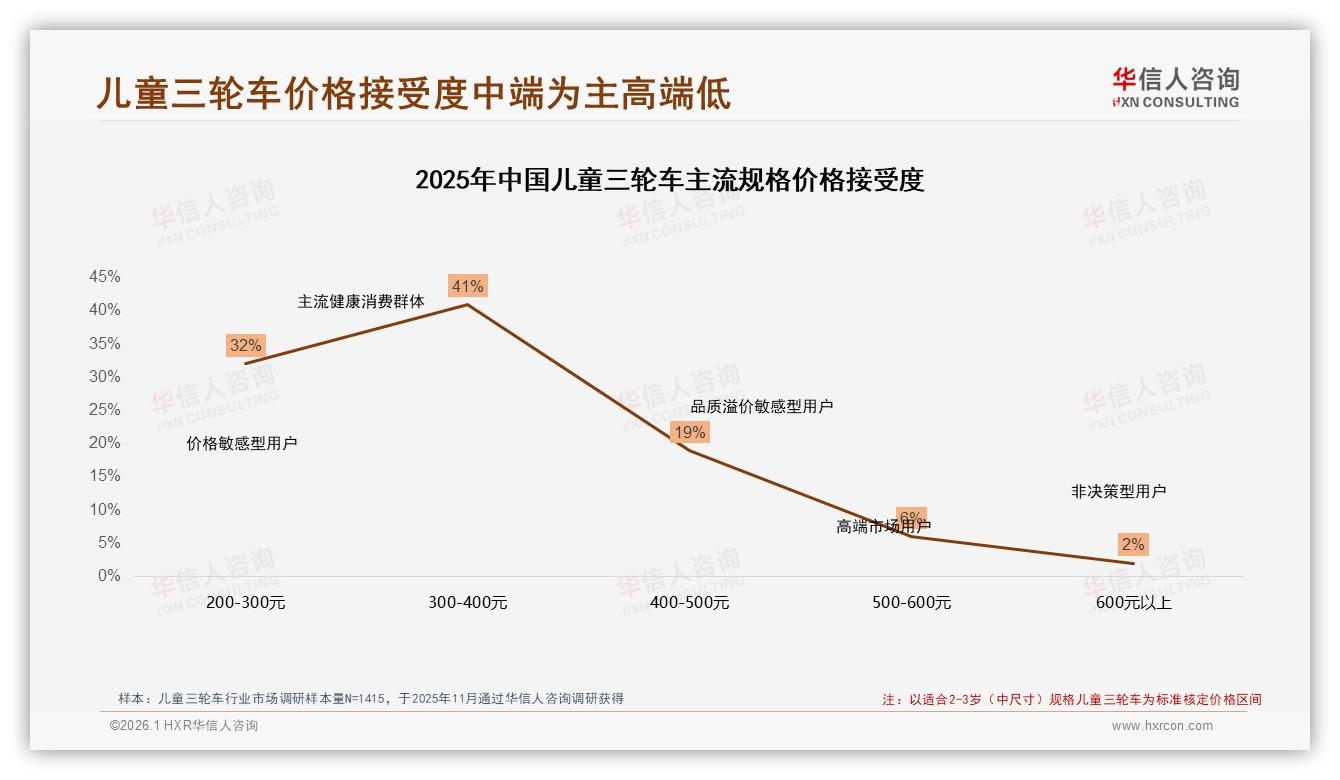

尺寸断层直接拉高了家庭总支出。报告调研显示,主流家庭能接受的心理价位集中在300-400元区间,占比41%;但二次购车后,累计支出往往突破800元,超出多数家庭“一件玩具”的预算锚点。“我们不是不想买好的,是怕买了又很快不能用。”林珊的这句话,被分析师周祺视为整个市场“升级受阻”的核心痛点——家长并非缺乏付费能力,而是对“再次付费”充满抗拒。

数据来源:华信人咨询《2025年中国儿童三轮车市场洞察报告》

数据来源:华信人咨询《2025年中国儿童三轮车市场洞察报告》

机遇由此显形:谁能一次性解决“长高就要换车”的烦恼,谁就能把63%的新客流量沉淀为品牌私域。周祺算了一笔账——以抖音平台为例,2025年前十月儿童三轮车销售额约3.6亿元,其中84%销量来自173元以下低价爆款,但销售额贡献只有58%。“低价只能换一次性成交,高端却能把客单价拉到569元以上,贡献13.8%的销售额。”如果品牌能把“可调节”做成大众价位段的标准配置,就相当于在低价红海与高端空白之间,切出一块“高复购、高客单、高留存”的甜点区。

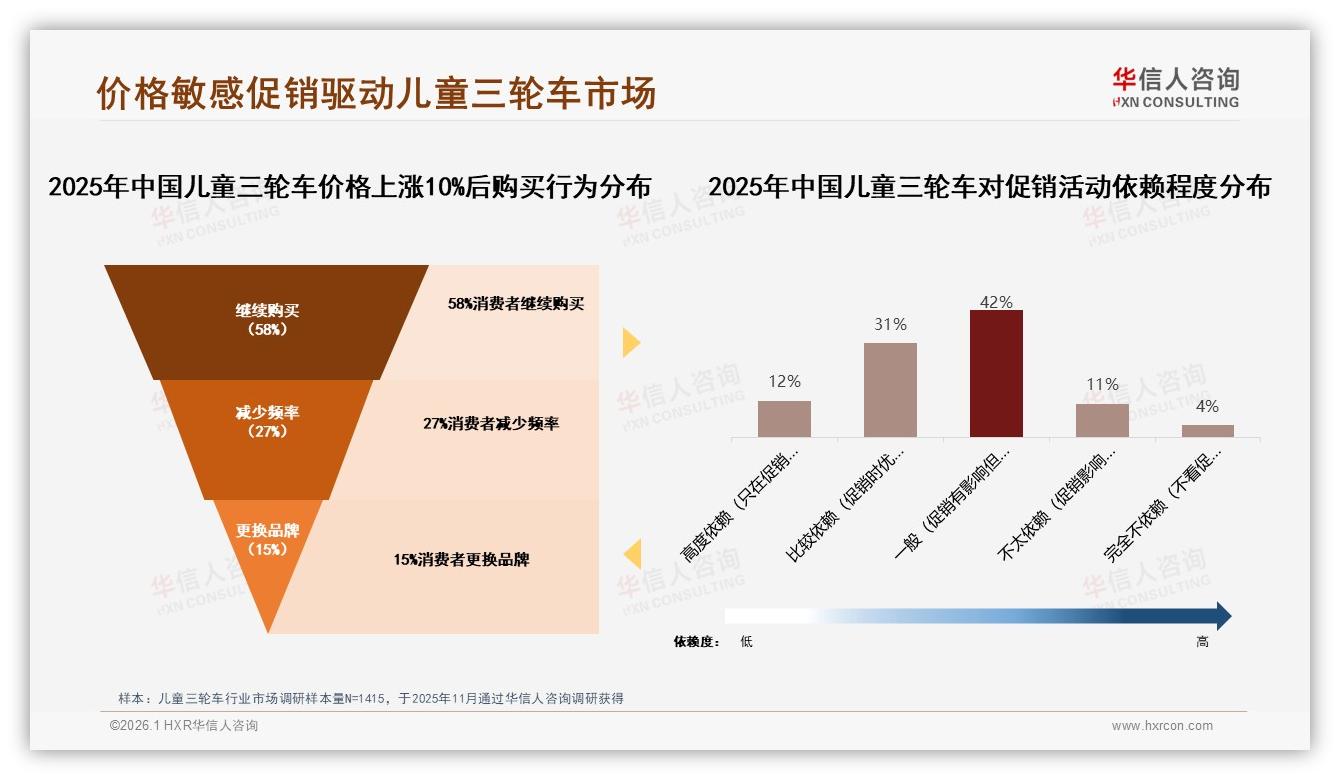

挑战并不小。可调节结构意味着车架、传动、制动、踏板都要重新开模,成本上浮20%-30%。而当下消费者对价格上涨的敏感度极高:报告实验数据显示,价格每上浮10%,就有15%的用户立刻转投竞品怀抱;另有27%选择“先观望、少骑车”,直接压缩了市场容量。供应链成本与价格敏感两面夹击,让多数品牌宁愿“卖一台算一台”,也不愿冒险做“成长型”创新。

数据来源:华信人咨询《2025年中国儿童三轮车市场洞察报告》

数据来源:华信人咨询《2025年中国儿童三轮车市场洞察报告》

“真正卡住大家的不是技术,是思路。”苏州新锐品牌“骑小侠”联合创始人李睿分享了他们的破局样本:把可调节拆成“模块化配件”——车架主体定价299元,加长座杆、升高车把、加宽后轮分别售价39-59元,用户收到“成长提醒”短信后,一键下单配件,3分钟徒手完成升级。上线半年,复购率从行业平均18%蹿升至47%,客单价却仅提高76元。“家长觉得不是重复买车,只是给老朋友换件‘新衣服’,心理门槛瞬间降低。”李睿透露,配件毛利比整车高出12个百分点,直接把品牌从“低价走量”拖进“盈利成长”通道。

故事讲到这里,仍有一个关键问号——如何把“孩子长高”这一模糊体感转化为可运营的“复购触发点”?华信人咨询给出的解决方案是“成长服务提醒”:品牌可在用户购车时引导录入孩子出生日期,后台基于WHO身高曲线算法,自动推送“预计90天后需要升级座杆”的微信模板消息,并附带一键下单链接。测试数据显示,配合一张“同龄人均身高”对比图,短信打开率高达61%,转化率提升3.4倍。对于早已布局私域池的品牌,这套提醒系统无异于把“被动等换车”变成“主动被种草”,把离散的成长节点串成连续的运营节拍。

数据来源:华信人咨询《2025年中国儿童三轮车市场洞察报告》

数据来源:华信人咨询《2025年中国儿童三轮车市场洞察报告》

更进一步的想象空间在于“场景绑定”。报告发现,儿童三轮车的核心使用场景是“周末白天小区遛娃”(38%)与“节假日户外露营”(28%)。这意味着品牌完全可以与亲子营地、社区物业、儿童乐园做联名——扫码注册即送“身高测量券”,现场量完身高直接推送“适配配件包”,把成长提醒植入真实使用场景,实现“线下体验-线上下单-快递到家”的闭环。广东某营地试点两周,带动周边门店配件销售增长210%,家长甚至主动发朋友圈“炫耀”孩子又解锁新高度,UGC内容反哺品牌,形成二次传播。

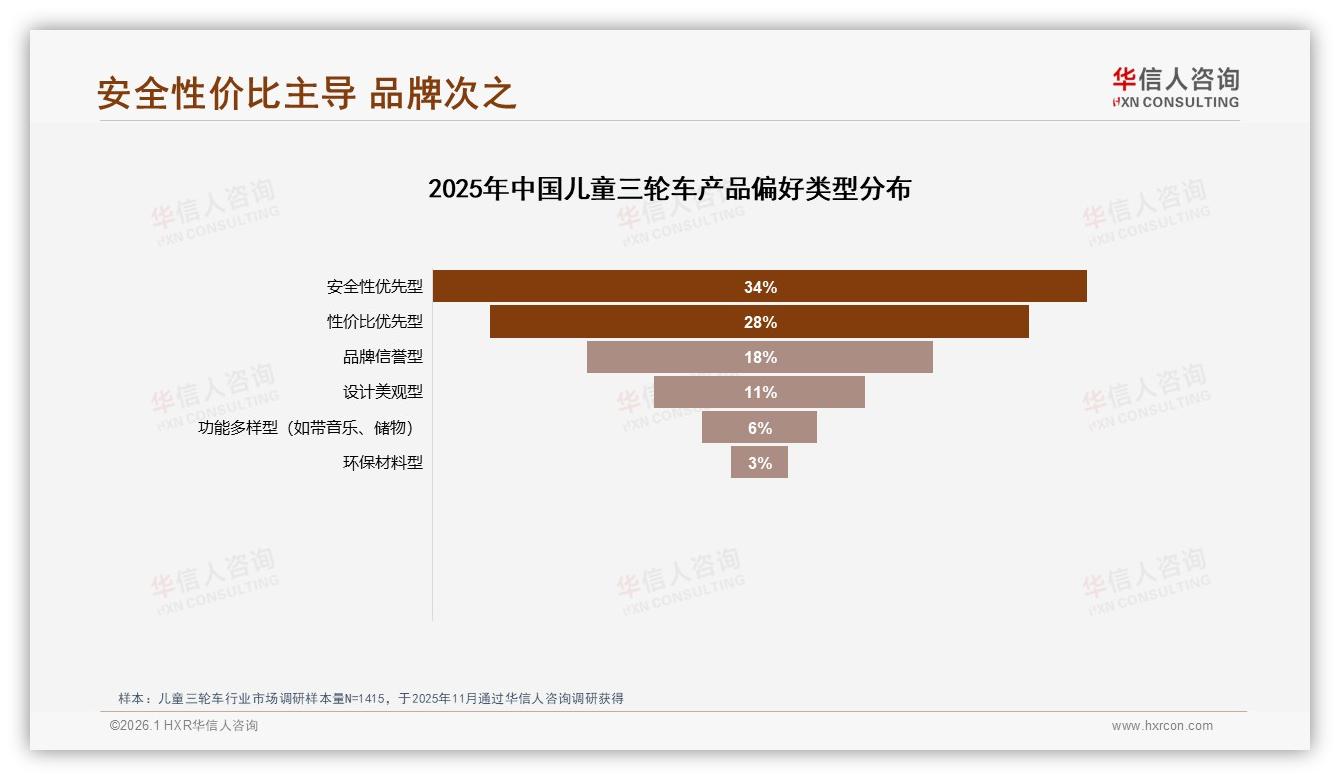

当然,并非所有家长都愿意为“可调节”买单。报告将消费人群划分为五大类型:价格敏感型(31%)、安全质量型(28%)、品牌信誉型(22%)、设计功能型(13%)与售后服务型(6%)。其中,前两类合计近六成,是“成长型”产品必须争取的“意见领袖”——只要让他们感知到“一次到位=省钱”,就能撬动最庞大的那批用户。具体话术上,分析师建议放弃“黑科技”包装,改用“能省一辆车的钱”这种直白表达;在详情页首屏放上“0-6岁只需买一次”的成本对比表,配合“每天只花1.2元”的算法,瞬间把“贵”扭转为“省”。

数据来源:华信人咨询《2025年中国儿童三轮车市场洞察报告》

数据来源:华信人咨询《2025年中国儿童三轮车市场洞察报告》

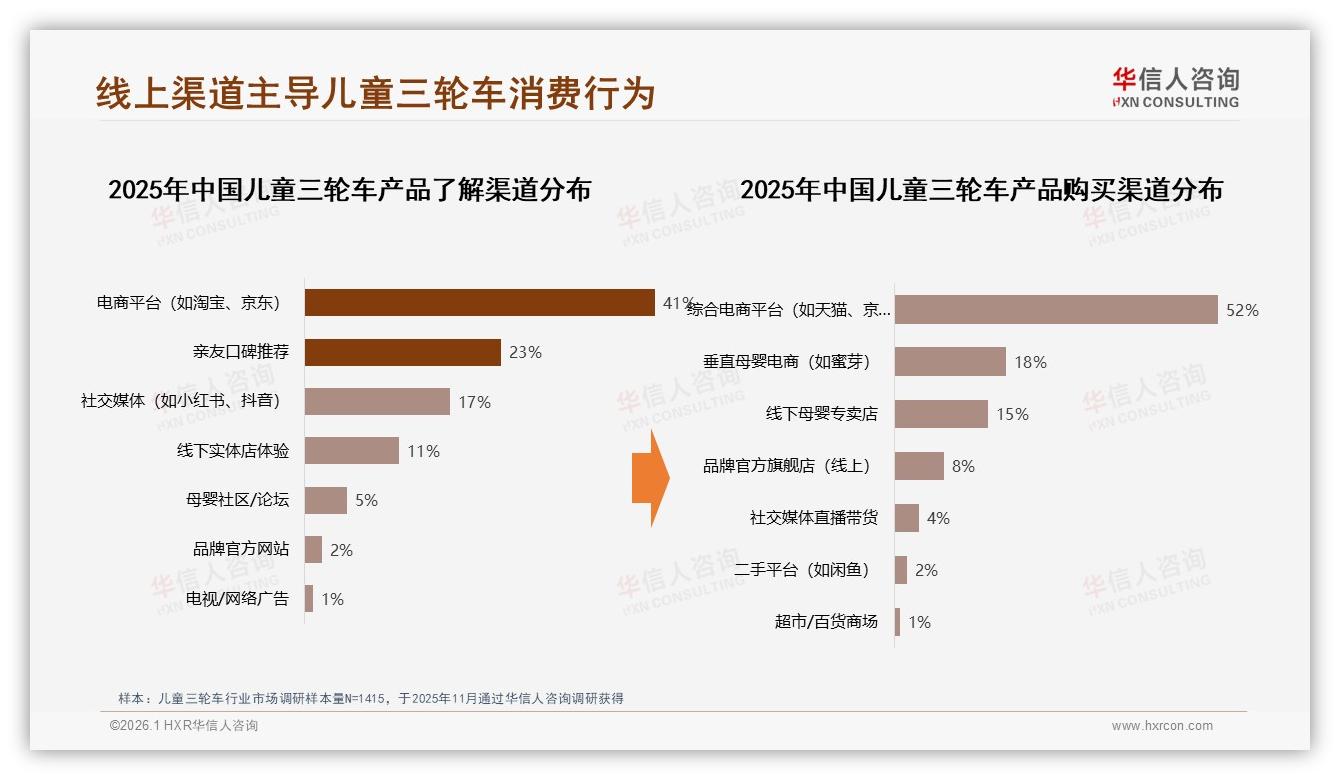

渠道侧同样暗藏杠杆。抖音以58%的低价占比成为“走量之王”,但天猫20%的高端占比提供了利润“安全垫”。品牌可以遵循“抖音打爆款-天猫做升级-私域卖配件”的漏斗模型:在抖音用173元入门价完成首次触达,再引导到天猫旗舰店升级“成长版”,最后沉淀到微信社群持续推送配件与服务。报告数据显示,综合电商平台的复购率比短视频平台高出11个百分点,说明“货架场景”更适合做深度教育,而“内容场景”更适合完成冲动首购。把两个平台的价格差、功能差、服务差做成“显性对比”,就能让家长“主动搬家”,而不是“被动流失”。

线下场景也不容忽视。尽管线上渠道占据67%的信息触达与52%的实际成交,但仍有15%的用户坚持在母婴专卖店“先摸后买”。对于高客单的“成长型”产品,线下体验能极大缓解家长对“可调节结构是否安全”的疑虑。浙江连锁“贝贝总动员”近期引入“身高-车型”智能匹配屏:家长输入孩子身高,屏幕即时显示座杆拉伸范围、踏板角度变化与承重极限,现场扫码即可下单,门店只收体验服务费,整车由品牌仓直发。试点三个月,成长型SKU在店内转化率提升35%,连带配件销售占比达到28%,证明“线下体验+线上履约”同样适用于三轮车赛道。

数据来源:华信人咨询《2025年中国儿童三轮车市场洞察报告》

数据来源:华信人咨询《2025年中国儿童三轮车市场洞察报告》

站在2026年的门槛回望,儿童三轮车市场已不再是“低价+卡通贴纸”就能躺赢的时代。63%的新客像潮水一样涌来,却也在22个月的换车周期后迅速退去。谁能用“可调节车架”把一次成交变成长期陪伴,谁就能把退去的潮水留在自家池塘。正如分析师周祺所言:“未来的竞争不是比谁更便宜,而是比谁更懂孩子长高。”成长型产品缺口背后,是一场关于时间、信任与陪伴的暗战——而胜利者,必将把复购蓝海变成品牌护城河。