“收楼那天,我第一件事不是验房,而是直奔物业隔壁的集成灶快闪店。”——南京江宁的90后业主林琛回忆道,“设计师提前在图纸上圈了位置,说‘不装集成灶,橱柜就得返工’,我哪敢拖?”

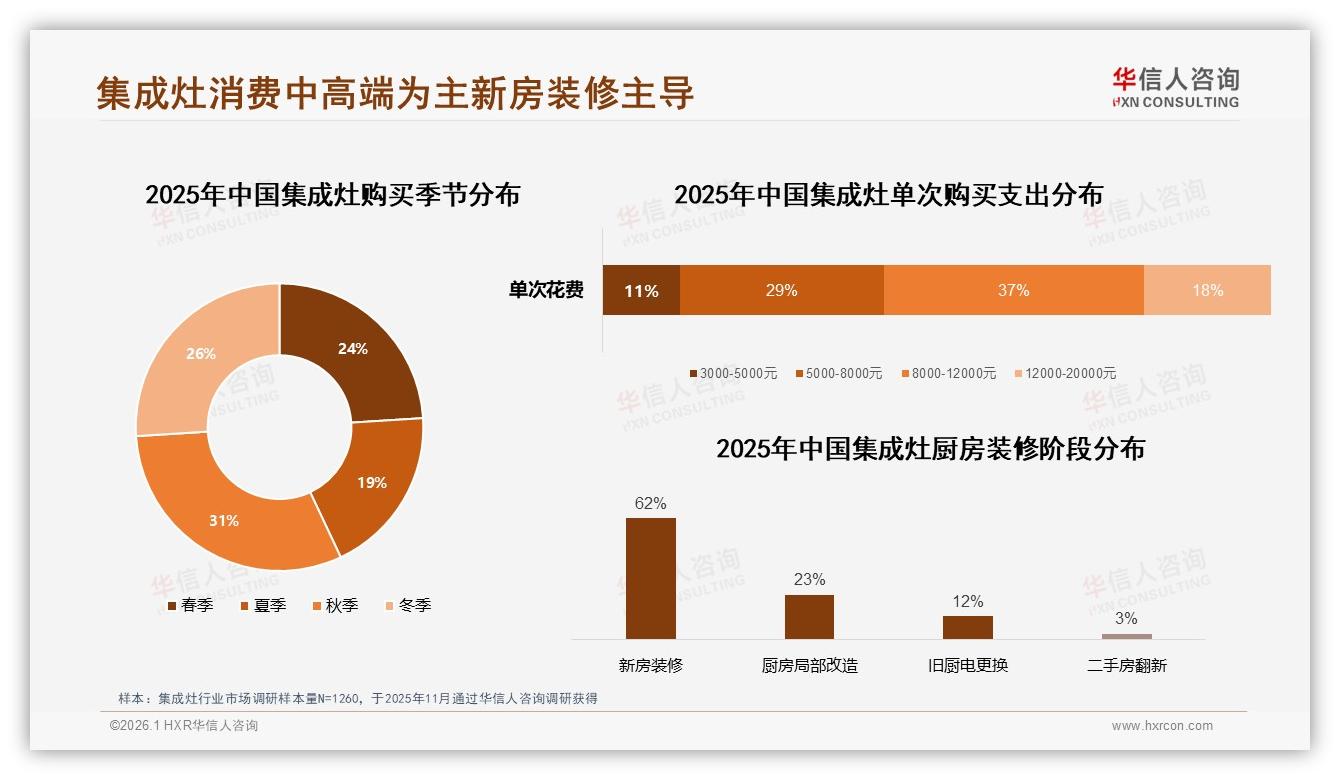

林琛不是个案。华信人咨询刚刚发布的《2025年中国集成灶市场洞察报告》显示,每10台集成灶里,有6.2台是在新房装修阶段被一次性买走;而在秋季装修旺季,这个数字被进一步放大到31%,几乎“霸占”了全年三分之一的销量。换句话说,谁能提前卡位“收楼钥匙”到“橱柜下单”之间的黄金30天,谁就握住了市场的主动脉。

数据来源:华信人咨询《2025年中国集成灶市场洞察报告》

数据来源:华信人咨询《2025年中国集成灶市场洞察报告》

然而,兴奋之余,品牌们发现这条“装修链”就像一条九转十八弯的峡谷:上游被家装公司、设计师截流,中游被建材市场、橱柜门店分流,下游还要面对家电卖场、电商平台的“最后一公里”价格战。一位华东区域销售总监私下吐槽:“我们预算没少花,可用户还在朋友圈问‘集成灶到底选哪家’,等于前面全白忙。”

痛点一:设计师“开口费”水涨船高。调研中,31%的消费者最信任“家装设计师”的推荐,远超家电评测博主和明星网红。为了挤进设计师的“必选清单”,品牌普遍给出10%~15%的返点,部分头部公司甚至要求“排他性签约”,费用直逼家电卖场进场费。

痛点二:建材市场信息爆炸,用户“选择困难”。62%新房业主会在同一家卖场里对比5个以上品牌,而卖场导购的口径却像“八仙过海”:有的说“风量越大越好”,有的强调“模块化易维修”,消费者一边点头一边在心里打鼓——“到底信谁?”

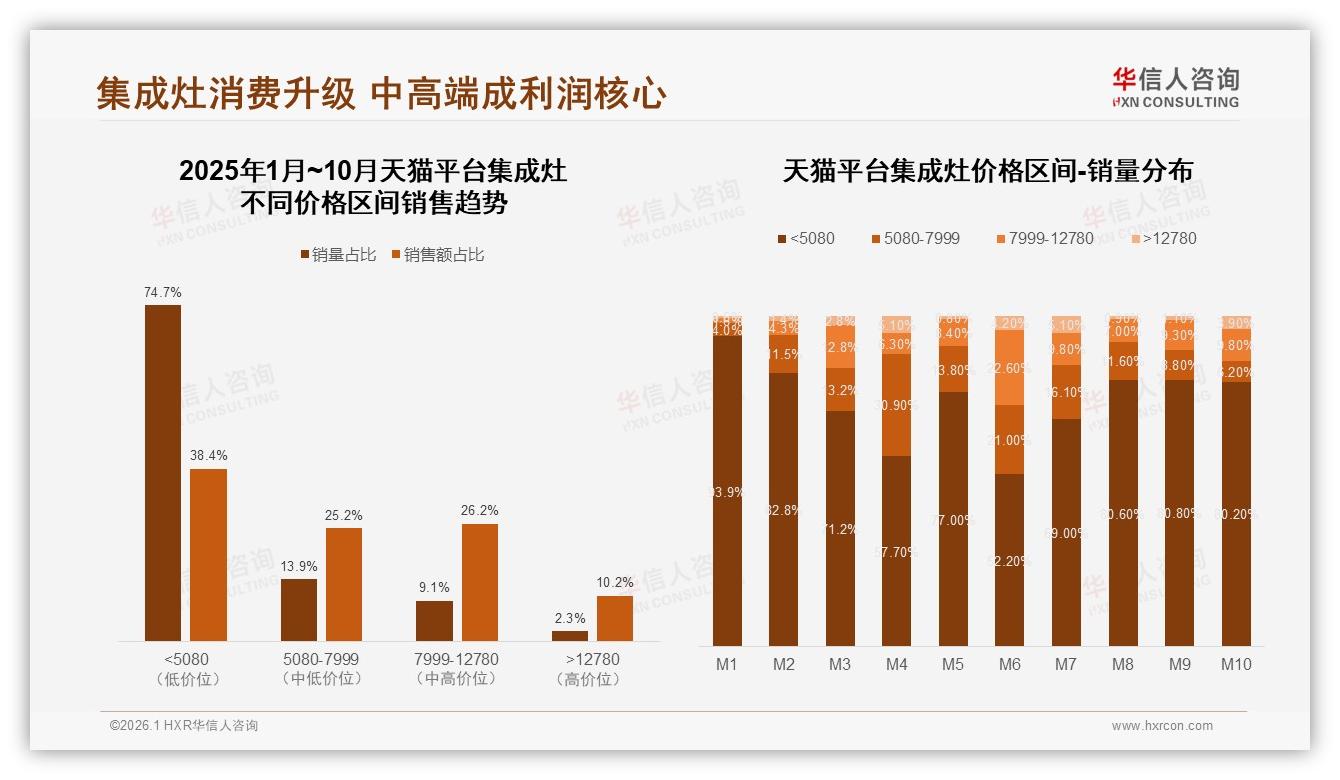

痛点三:促销节点过于集中,利润被“榨干”。数据显示,618、国庆、双11三大节点贡献了全年46%的线上销量,却也让中高端机型被迫“割肉”。7999~12780元价格段在天猫虽只占23%的销量,却贡献了51.4%的销售额,一旦大促降价,毛利瞬间蒸发。

数据来源:华信人咨询《2025年中国集成灶市场洞察报告》

数据来源:华信人咨询《2025年中国集成灶市场洞察报告》

“装修链不是洪水猛兽,关键在于把‘长链’切成‘短链’,把‘多节点’变成‘一站式’。”华信人咨询首席家电分析师顾澄指出,他们走访的头部品牌已经开始试水“三把刀”模式:

第一刀,砍向“上游截流”。某国产品牌与Top3家装集团签订年度战略协议,推出“设计样板房套餐”——只要设计师把集成灶写进施工图,就可获得每台固定300元“设计补贴”,但前提是在协议期内完成排他销量。半年下来,该品牌在这家装集团的渗透率从11%飙到47%,设计师返点总额反而下降了8%,因为“走量”摊薄了成本。

第二刀,砍向“价格敏感”。针对“62%新房用户+31%秋季高峰”的叠加需求,品牌联合银行与物业推出“装修贷0息购灶”:业主在收楼现场扫码申请,10分钟审批,12期免息,直接把12000元的旗舰机月供拉到千元以内。试点城市合肥的M9单月销售额同比增长210%,其中67%用户选择了原本“犹豫不决”的7999~12780元中高端机型。

数据来源:华信人咨询《2025年中国集成灶市场洞察报告》

数据来源:华信人咨询《2025年中国集成灶市场洞察报告》

第三刀,砍向“最后一公里体验”。在交付集中的千人小区,品牌把集装箱快闪店开到地下车库,样板机、蒸汽锅、油烟演示“三件宝”齐上阵。白天妈妈带孩子看吸油烟效果,晚上爸爸下班来听智能联动讲解。南京某改善盘连开两周,单日最高成交82台,占该小区同期厨电总采购量的58%。更关键的是,快闪店用户后续推荐意愿高达69%,远高于传统卖场渠道。

数据来源:华信人咨询《2025年中国集成灶市场洞察报告》

数据来源:华信人咨询《2025年中国集成灶市场洞察报告》

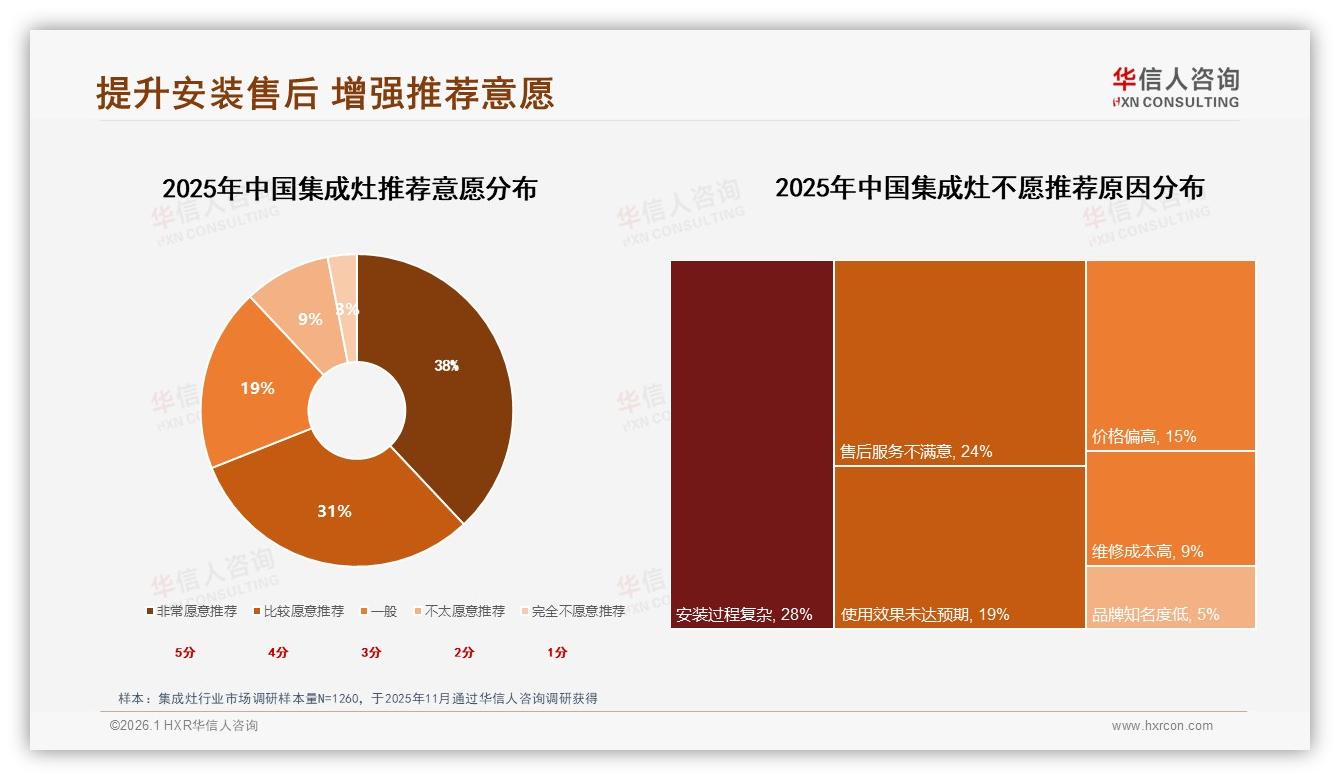

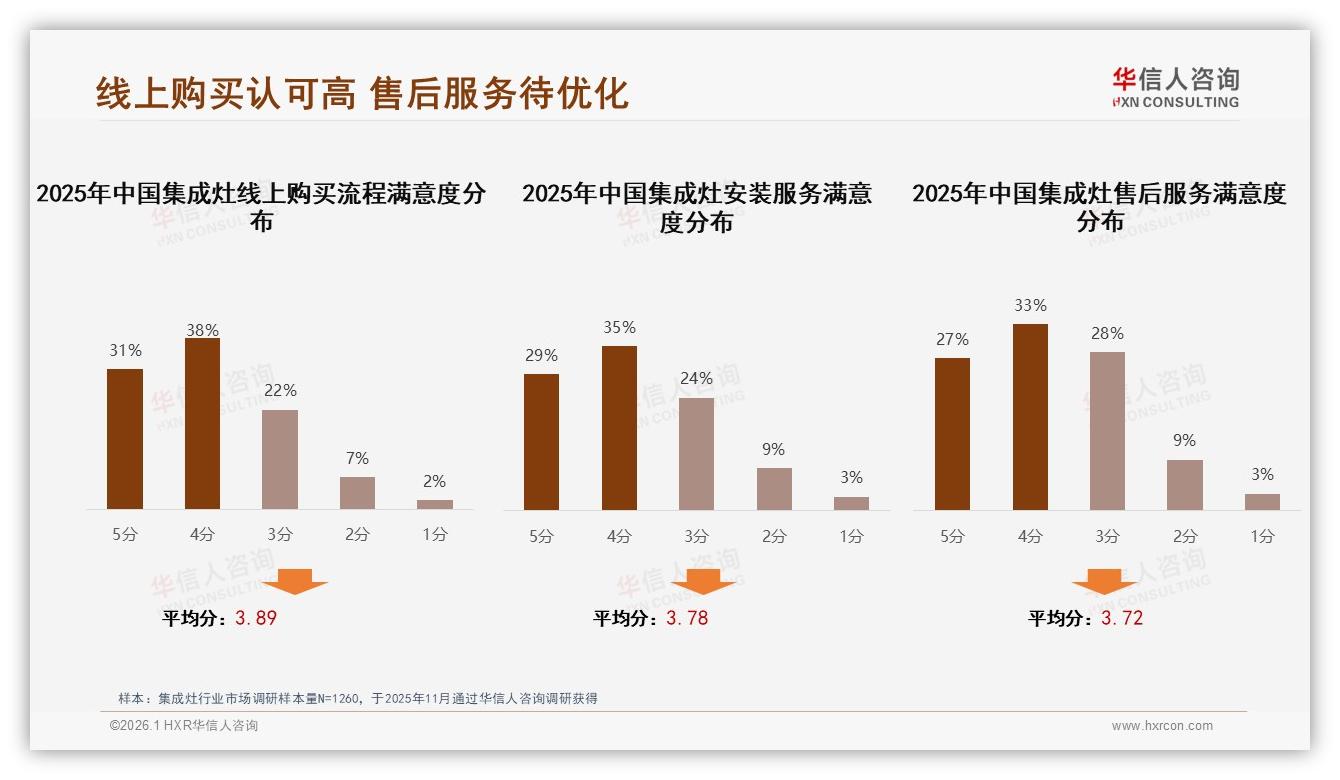

“以前我们是追着用户跑,现在用户收楼动线被我们提前锁定。”该品牌南区市场负责人算了笔账:快闪店单台成交成本比家电卖场低18%,却比卖场多送出一次“免费预埋烟管”服务,把安装满意度从行业平均的3.78分拉到4.5分,直接降低了28%的“不愿推荐”比例。

数据来源:华信人咨询《2025年中国集成灶市场洞察报告》

数据来源:华信人咨询《2025年中国集成灶市场洞察报告》

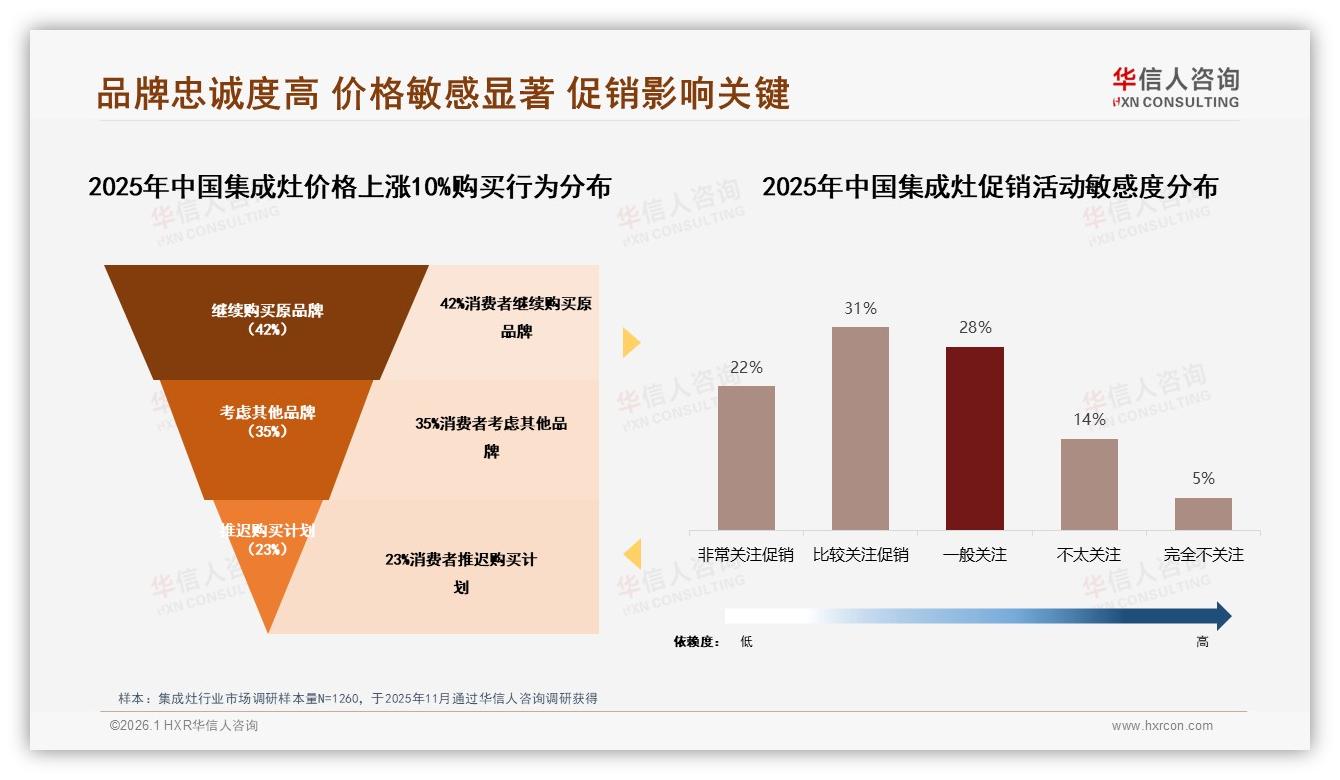

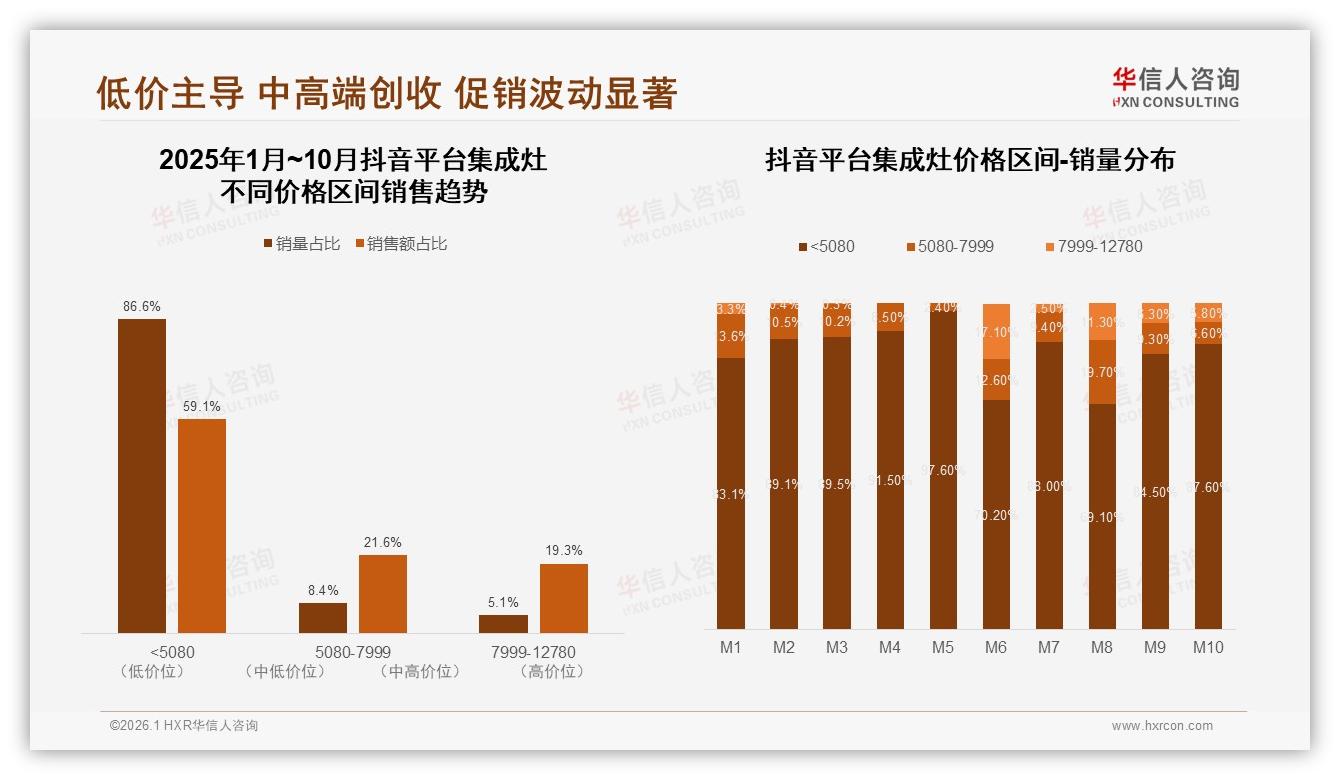

当然,革命尚未成功。调研发现,当价格上涨10%时,仍有35%的消费者会“考虑其他品牌”,忠诚度分化明显;而抖音等新兴渠道虽然增长迅猛,却集中在中低端价位,86.6%的销量来自5080元以下机型,品牌若一味跟风低价,很可能“赔本赚吆喝”。

数据来源:华信人咨询《2025年中国集成灶市场洞察报告》

数据来源:华信人咨询《2025年中国集成灶市场洞察报告》

展望2026,华信人咨询认为,集成灶行业将迎来“装修链深水区”竞争:谁能把设计师、物业、金融、售后四方资源穿成一条“闭环项链”,谁就能把62%的新房流量真正变成“私有池”。下一个秋季旺季到来之前,答案或许就会写在更多小区地下车库的那一排排快闪店里。