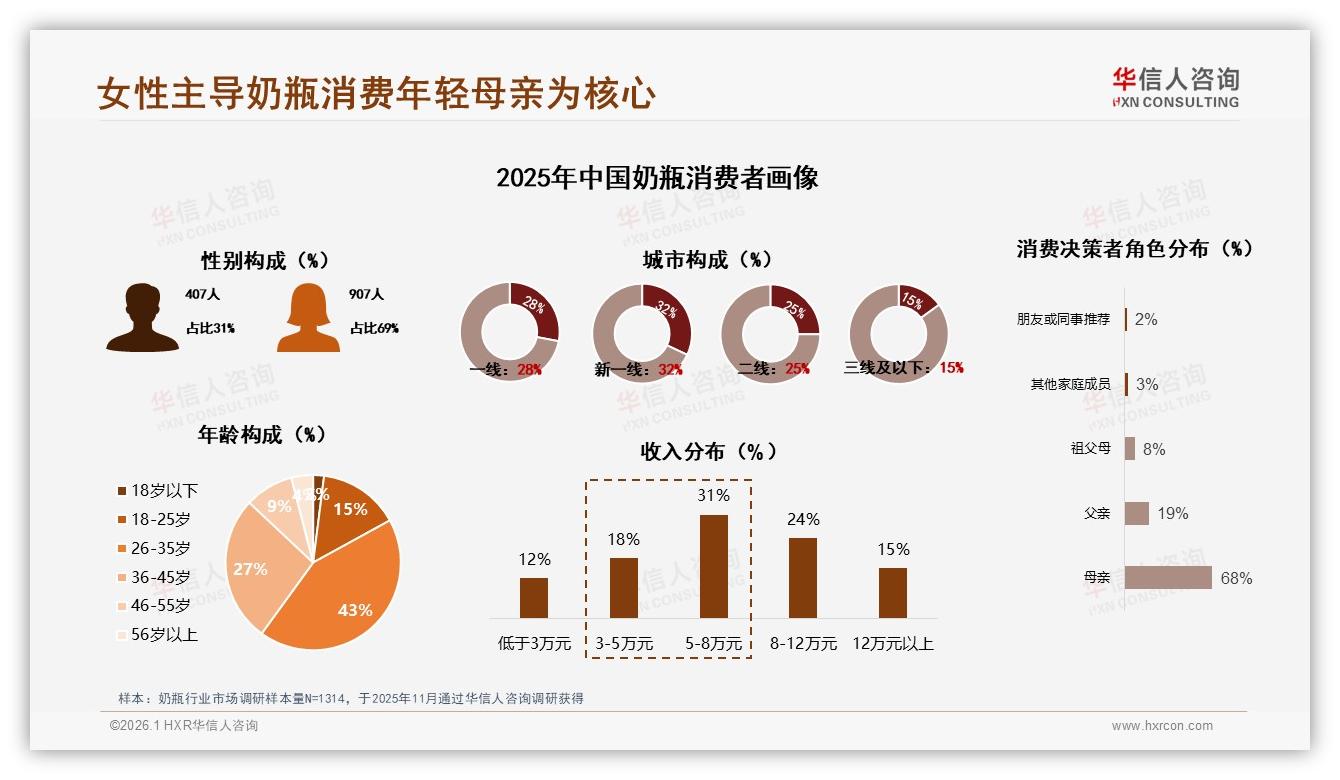

“凌晨一点,我抱着娃刷手机,手指在玻璃和PPSU之间来回划,像在给TA选第一口‘饭碗’。”——这是上海浦东90后妈妈林漾的深夜日常,也是2025年1-10月两千多万个奶瓶订单背后的集体缩影。华信人咨询刚刚发布的《2025年中国奶瓶市场洞察报告》显示,69%的购买者都是女性,其中68%由母亲“一锤定音”。当“她力量”遇上“娃经济”,奶瓶不再只是喂哺工具,而是一场关于安全、审美与自我认同的隐形投票。

数据来源:华信人咨询《2025年中国奶瓶市场洞察报告》

数据来源:华信人咨询《2025年中国奶瓶市场洞察报告》

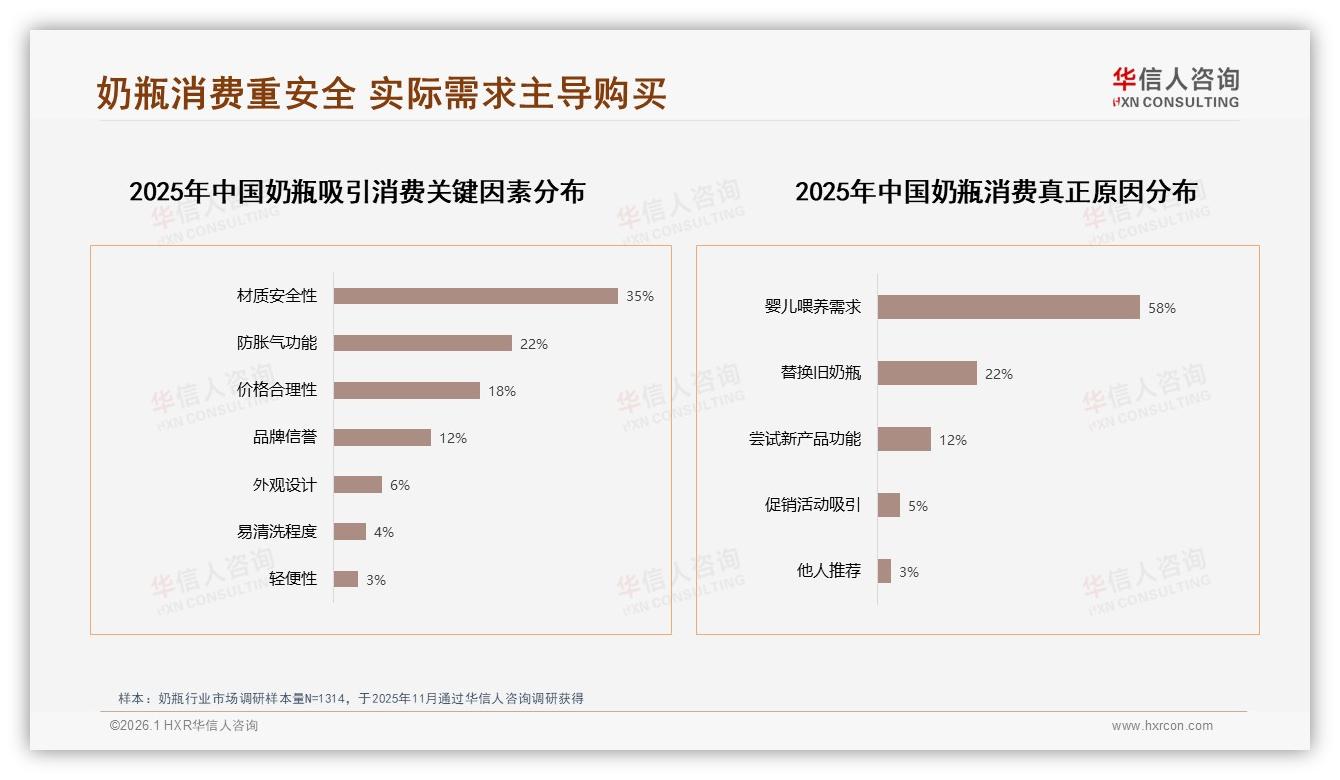

数据不会说谎:20.73亿元的线上销售额里,天猫独占8.72亿元,抖音用10个月把体量从0.59亿元冲到5.85亿元,增速一骑绝尘。平台在狂欢,品牌却在“渡劫”——120-207元的中高端价格带贡献了45.9%的销售额,却只占了39.9%的销量,意味着每一只高客单价奶瓶都必须用“安全故事”说服钱包。35%的受访者把“材质安全”列为第一诉求,防胀气、颜值、轻便性统统靠后。“我就想找一只玻璃奶瓶,能经得住100℃煮,也能经得住我婆婆的质疑。”林漾的这句话,被分析师记录在案,因为它精准戳中了“安全焦虑”这一最大痛点。

数据来源:华信人咨询《2025年中国奶瓶市场洞察报告》

数据来源:华信人咨询《2025年中国奶瓶市场洞察报告》

痛点背后,机遇浮现。国产头部品牌已经嗅到风向:68%的市场份额握在自己手里,比进口品牌高出整整36个百分点;其中“安全健康型”标签占比35%,遥遥领先“性价比”“设计时尚”等标签。小红书博主@小满妈在测评视频里总结:“现在国产玻璃奶瓶的硼硅酸厚度、PPSU的US FDA认证号,都能直接扫码查,安全感拉满。”视频发布72小时,点赞破4万,评论区清一色“链接在哪”。

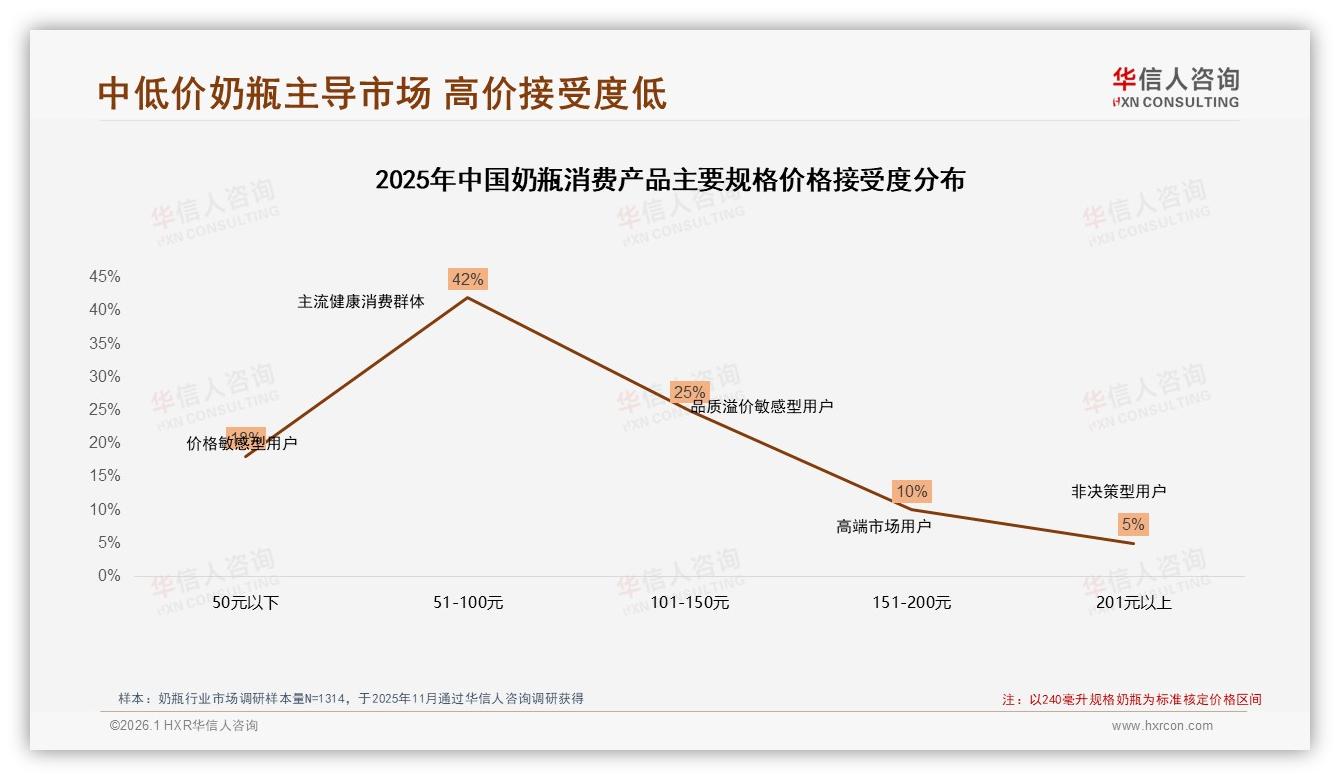

然而,挑战来得比流量更快。抖音平台43.4%的销量集中在68元以下,却仅贡献14.2%的销售额;>207元的高端带销量只占13.2%,却拿走36.3%的销售额。平台算法把“低价爆品”推到前排,品牌却要在“走量”与“走心”之间做艰难选择。“做一次99元秒杀,第二天就有2000条差评说‘盖子松’,品牌资产像被刀子片走。”某头部代运营商负责人无奈摇头。价格敏感型用户依旧庞大——42%的人只接受51-100元价位,涨价10%就有23%的用户立刻“移情别恋”。

数据来源:华信人咨询《2025年中国奶瓶市场洞察报告》

数据来源:华信人咨询《2025年中国奶瓶市场洞察报告》

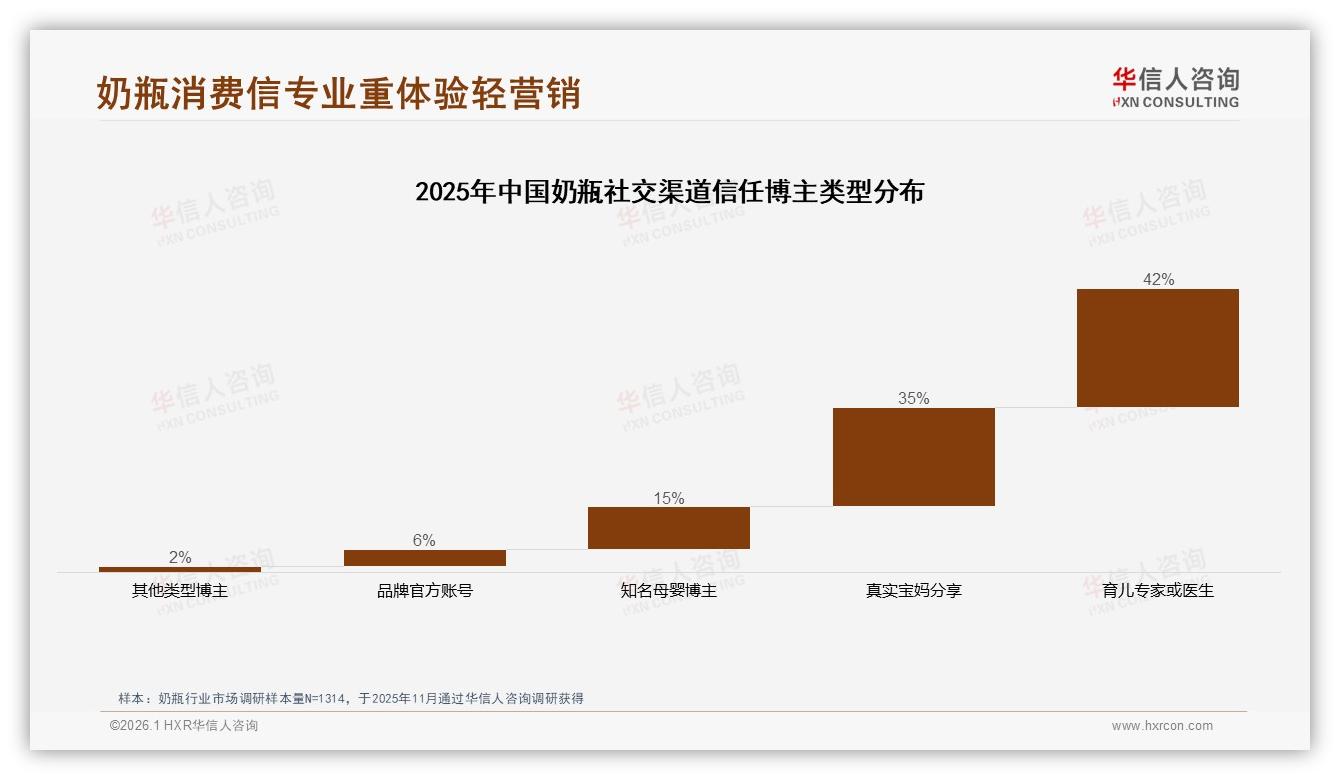

更隐秘的战场在社群。45%的家庭通过亲友口碑完成最终决策,微信朋友圈占比42%,小红书28%,传统广告只剩8%的可怜份额。也就是说,一句“我家娃用了不胀气”比品牌自说自话100句都管用。但“真实宝妈”的信任度高达35%,仅次于育儿专家,KOL/KOC的商业化内容却越来越被“冷眼”——“一看是广告,立刻划走”成为新常态。品牌不得不把预算从“投流”转向“投人”,用专家背书+素人种草的组合拳,试图在“信任荒漠”里开出绿洲。

数据来源:华信人咨询《2025年中国奶瓶市场洞察报告》

数据来源:华信人咨询《2025年中国奶瓶市场洞察报告》

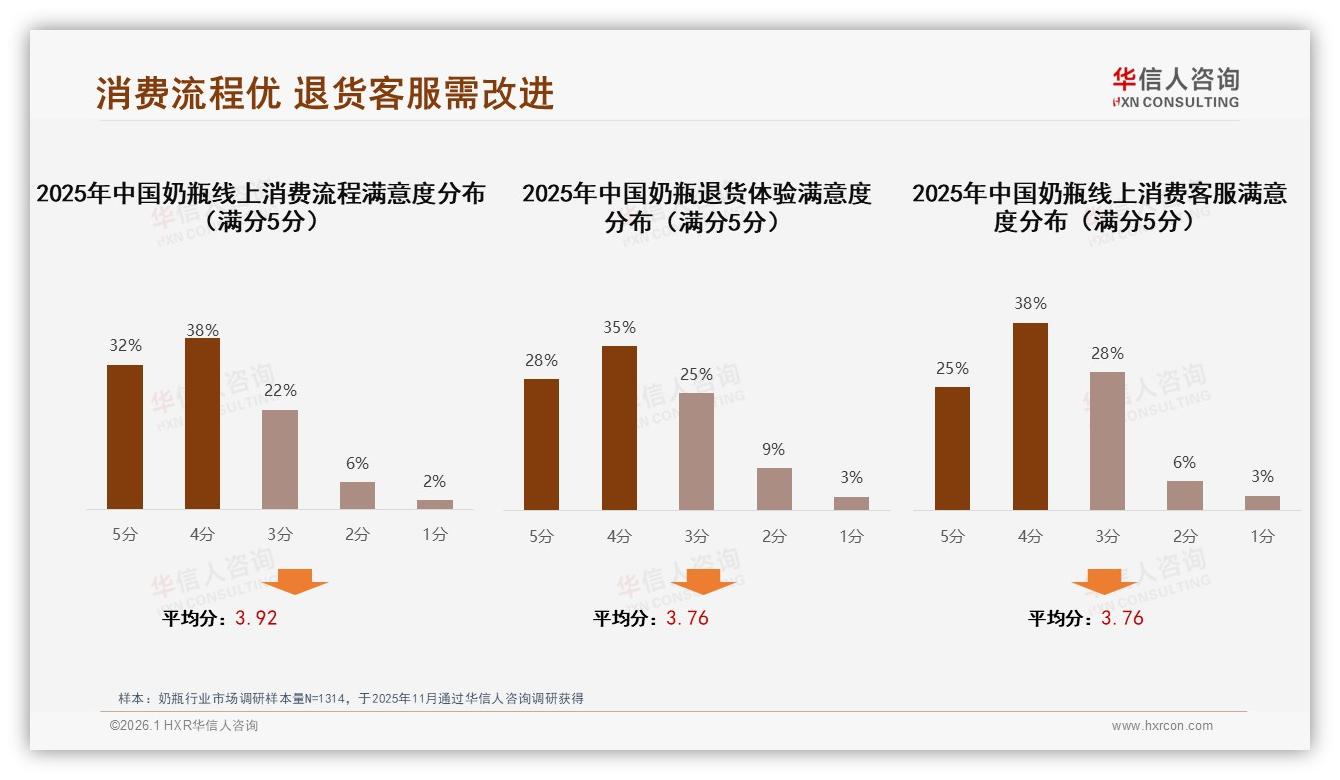

破局之道,藏在那份“行动清单”里。产品端,玻璃+PPSU双材质矩阵已成标配,240-300 ml的中大容量占比63%,匹配“6个月后夜奶量暴涨”的喂养场景;营销端,品牌把儿科医生请进直播间,用温度计现场煮奶瓶,评论区刷“专业”刷到飞起;服务端,智能客服28%的问题解决率仍显笨拙,退货体验63%的满意度明显拖后腿,谁能把“拆封不退”变成“无忧试”,谁就能抓住下一波复购——57%的用户品牌复购率高于70%,但38%的流失只因“宝宝不适应”,这意味着“适口性”教育市场仍是蓝海。

数据来源:华信人咨询《2025年中国奶瓶市场洞察报告》

数据来源:华信人咨询《2025年中国奶瓶市场洞察报告》

展望未来,华信人咨询预测,国产中高端奶瓶将在2026年继续吞噬进口份额,原因有三:第一,供应链本土化让“玻璃+PPSU”成本下降12%,品牌有更大空间做“加量不加价”;第二,母婴社群进入“专家+素人”双轮驱动,谁掌握5000个真实宝妈案例,谁就拥有搜索入口;第三,平台方开始“品质加权”,天猫把120-207元价格带划入“新锐品牌扶持池”,抖音用“品牌馆”给高客单商品流量倾斜,价格战有望降温。

故事的最后,林漾还是下单了那只168元的国产高硼硅玻璃奶瓶。她在朋友圈写道:“不是因为便宜,而是因为扫码能看到检测报告,也因为评论区里那句‘半夜泡奶不炸杯’。”屏幕之外,千千万万个“她”正用购买按钮投票——安全、透明、被尊重,这是母婴消费升级的真正底色,也是国产奶瓶品牌通往中高端的通行证。下一个10亿元增量,就藏在这份“被看见的信任”里。