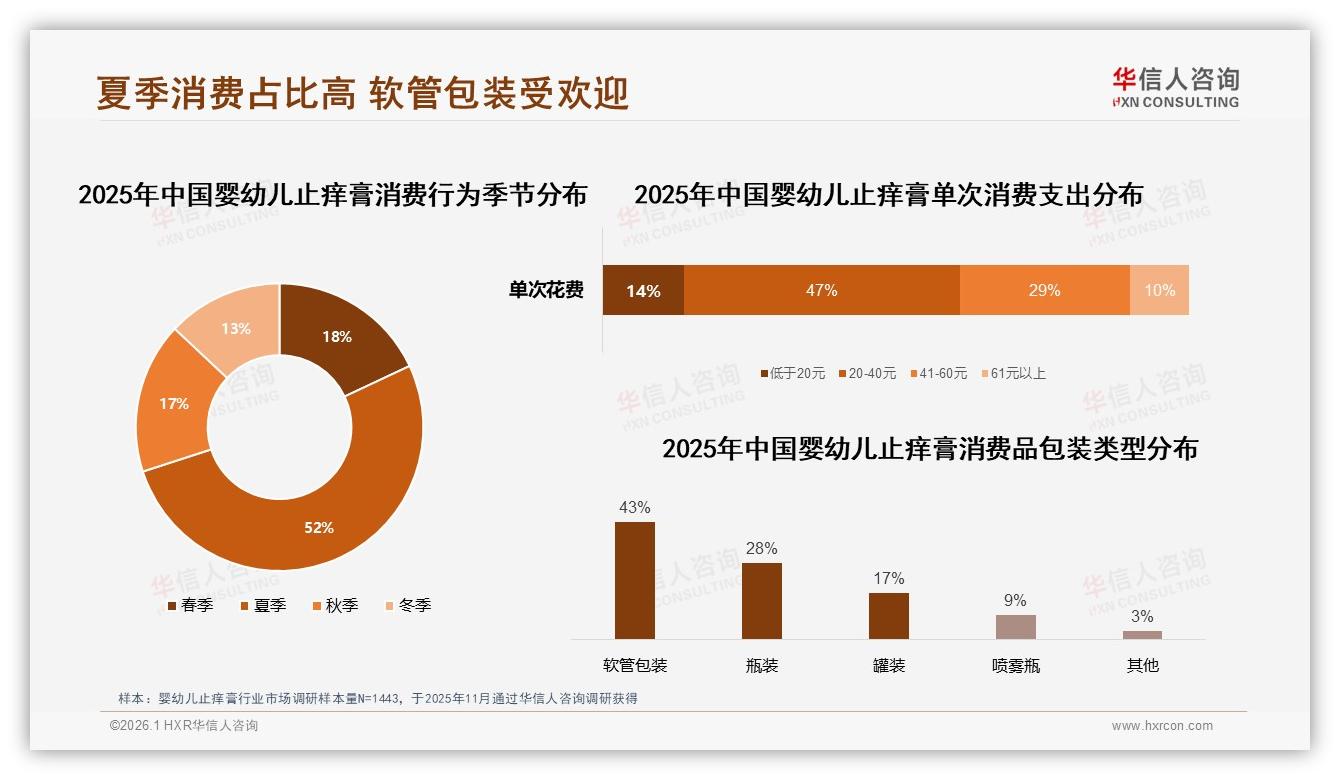

“昨晚小区花坛遛娃,十分钟不到,娃的脚踝肿成面包,痒得直哭。”凌晨一点,90后妈妈林珊在宝妈群里甩出一张红肿照片,十分钟后她便下单了两支21克装的婴幼儿止痒膏,并特意备注“明天务必送到”。她并非个例——华信人咨询最新调研显示,2025年1-10月,52%的婴幼儿止痒膏消费集中在夏季,比春、秋、冬三季总和还要高。蚊虫叮咬高峰像一把“定时闹钟”,把原本分散的母婴需求瞬间拧成“脉冲式”抢购。对于品牌而言,这是一年一度的“黄金窗口”,也是一场库存与流量的极限压力测试。

数据来源:华信人咨询《2025年中国婴幼儿止痒膏市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿止痒膏市场洞察报告》

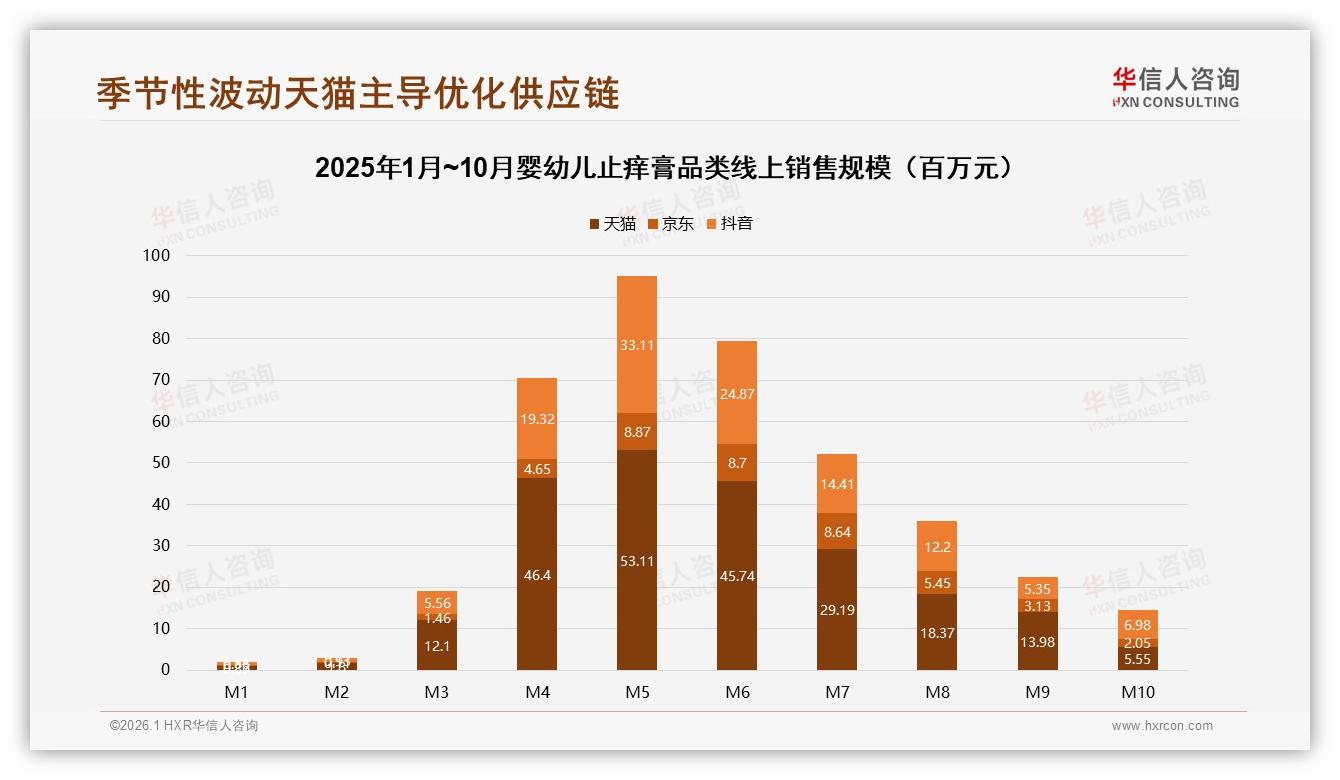

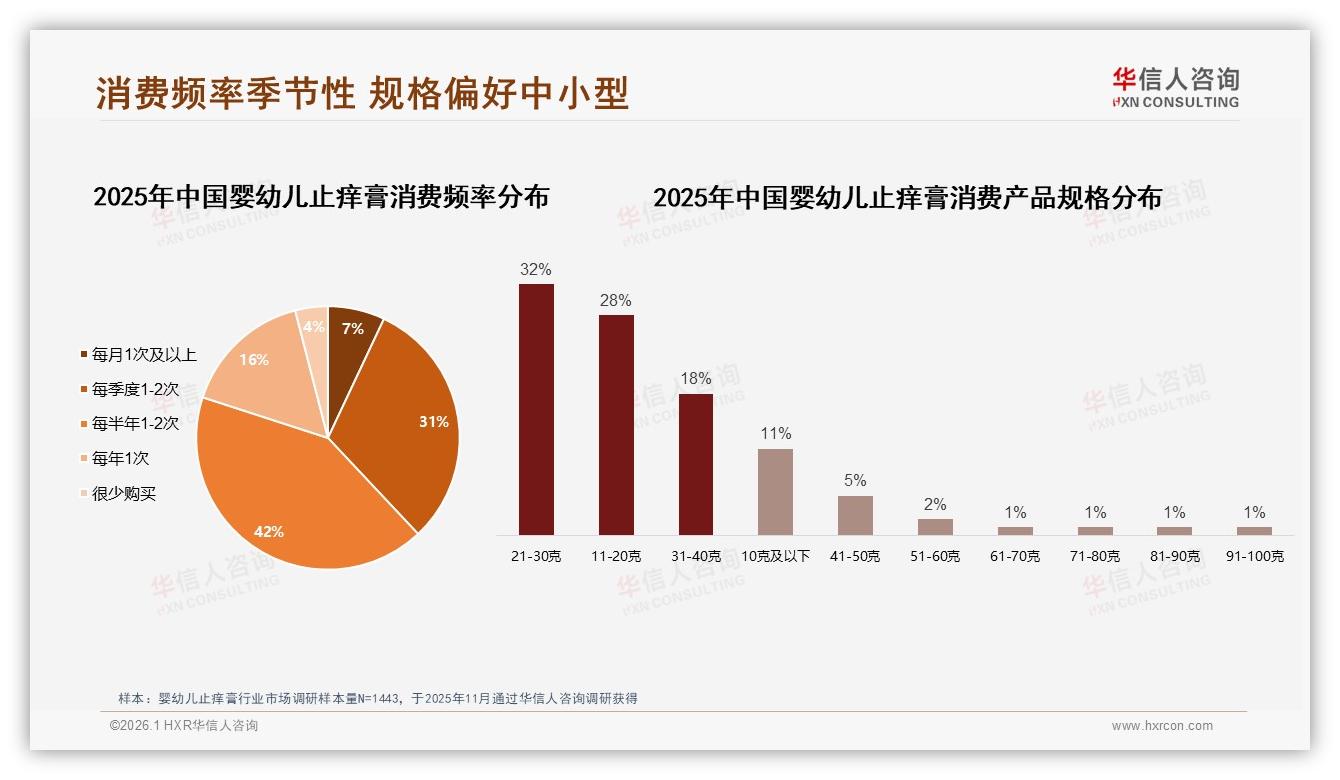

“脉冲”有多猛?数据说话。天猫、京东、抖音三大平台销售额曲线在M3悄然抬头,M4-M8连续五个月高位运行,峰值落在M5,单月线上销售额突破0.53亿元,是淡季M1的2.6倍。更细颗粒度的用户行为显示,42%的家庭每半年只买1-2次,且集中在“被咬之后”;仅7%的硬核宝妈会按月囤药。这意味着,品牌若不能在蚊虫季来临前把货铺到离消费者“最后一公里”的货架,就只能在社群里眼睁睁看着订单流向对手。

数据来源:华信人咨询《2025年中国婴幼儿止痒膏市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿止痒膏市场洞察报告》

“52%峰值是年度生死线。”华信人咨询母婴赛道首席分析师李蔚直言,“错过这4个月,就等于错过全年利润。”去年夏天,某国产老牌因误判南方高温提前,M4即出现区域断货,结果“买不到XX止痒膏”冲上微博热搜,直接损失超两千万元;而同期一家新锐品牌借助O2O“小时达”提前两月布仓,销量同比翻三倍,成功卡位“次日止痒”心智。

数据来源:华信人咨询《2025年中国婴幼儿止痒膏市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿止痒膏市场洞察报告》

挑战随之而来:需求像“过山车”,库存却像“跷跷板”。备少了,断货引发负面舆情;备多了,淡季一到临期品直接拉低毛利率。更棘手的是,消费者对“止痒”几乎没有等待阈值——调研中,38%的宝妈因“产品效果一般”拒绝二次推荐,25%担心“个体差异”不敢再试。林珊的留言颇具代表性:“宝宝被咬当晚就下单,等不了促销,更等不起三天快递。”

痛点倒逼供应链升级。过去“工厂—大区仓—电商分仓”的三级模型,如今被“预测性补货+前置微仓”迅速取代。以华东为例,品牌通过气象大数据锁定5-9月日均温25℃以上、湿度80%以上的“蚊虫红色预警”城市,提前60天把中小规格(21-30克占比32%)货品下沉到盒马、孩子王、叮当快药等具备即时配能力的门店仓;同时把抖音直播间“夏季止痒急救包”与同城配送接口打通,实现“上午下单、下午止痒”。某进口品牌试点后发现,前置仓覆盖区域的复购率提升19%,退货率下降4个百分点,客服关于“物流慢”的投诉几近归零。

数据来源:华信人咨询《2025年中国婴幼儿止痒膏市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿止痒膏市场洞察报告》

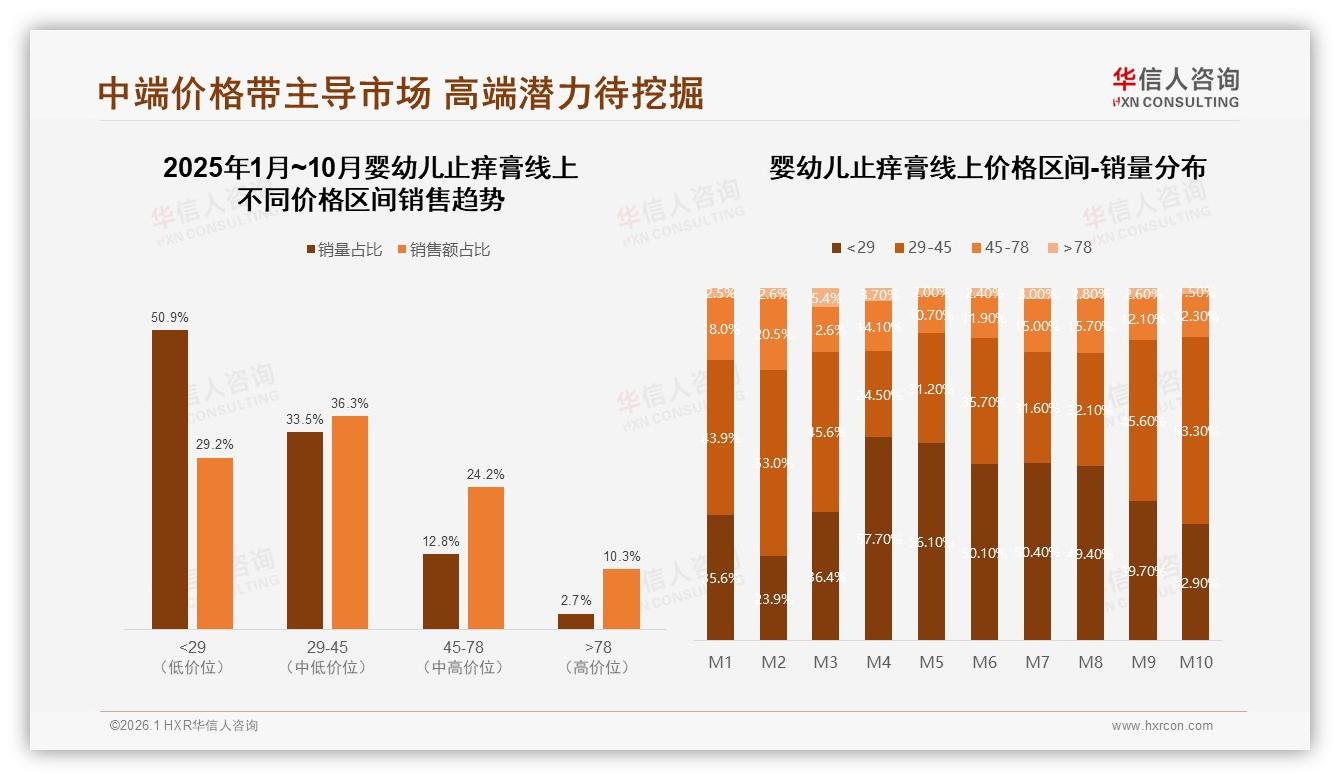

价格带策略亦需同步“换季”。报告数据显示,夏季消费者对29元以下低价品接受度骤升,49%的订单落在该区间;而到了M9-M10,中端29-45元产品占比反超至45%以上。分析师指出,蚊虫季“救急”属性压倒品牌溢价,宝妈更关心“有没有”而非“贵不贵”;但进入秋冬护理场景,温和护肤、无添加等卖点重新占据心智,品牌可顺势推出45-78元“功效升级款”,平滑淡季利润曲线。

数据来源:华信人咨询《2025年中国婴幼儿止痒膏市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿止痒膏市场洞察报告》

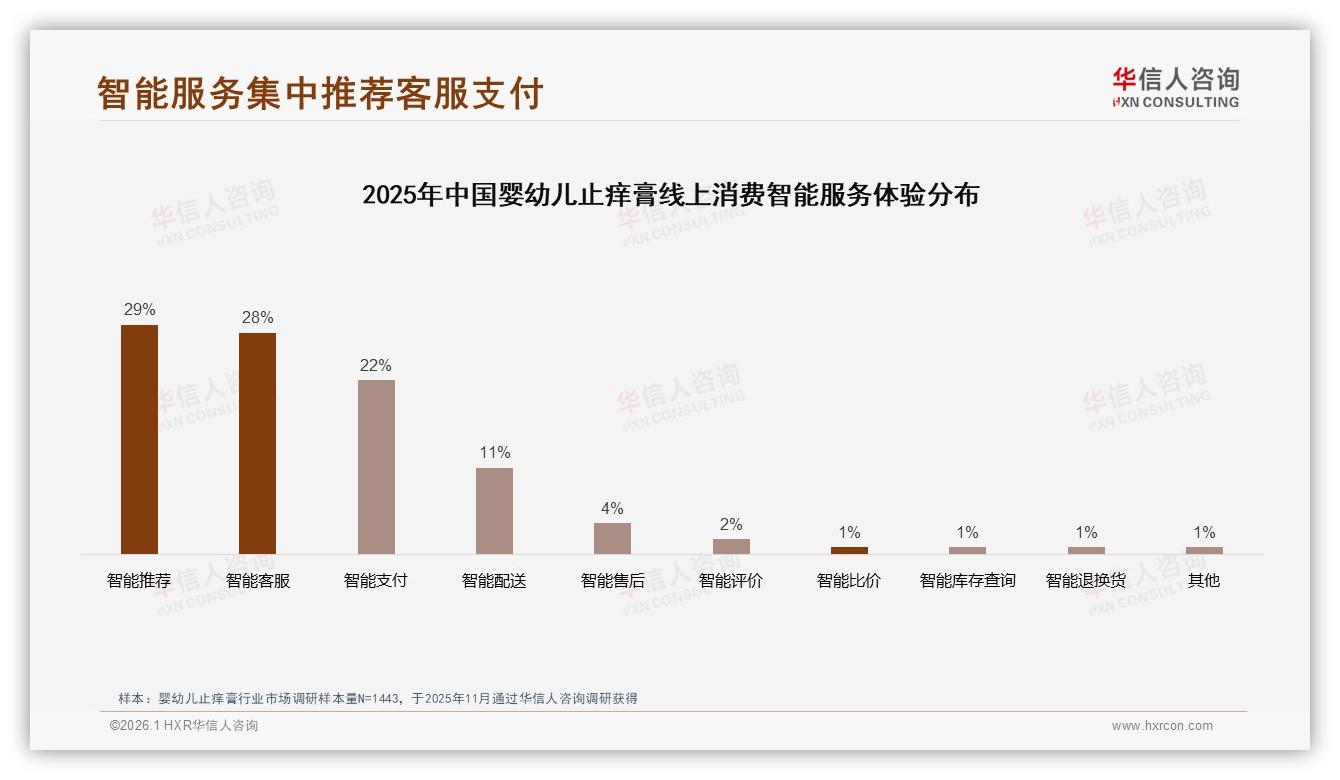

展望2026,李蔚认为“预测性补货”将成为竞争分水岭。“谁能在M2之前把货铺到离消费者三公里内的前置仓,谁就能在52%的脉冲需求里切走最大一块蛋糕。”与此同时,智能客服与智能推荐占比已分别达28%、29%,AI将根据宝宝月龄、历史订单、天气数据推送“止痒+防蚊”组合包,进一步缩短决策链路。对于品牌而言,蚊虫季不再是简单的“卖一支膏”,而是“卖一套场景解决方案”——从止痒到舒缓,从预防到修复,从线上内容到线下即时配,谁能把52%的“急痒”窗口转化为“安心”体验,谁就能在下一个夏天被宝妈主动@三遍。毕竟,在宝宝哭声和蚊虫包之间,时间才是最大的敌人,而数据,是品牌唯一的驱蚊液。