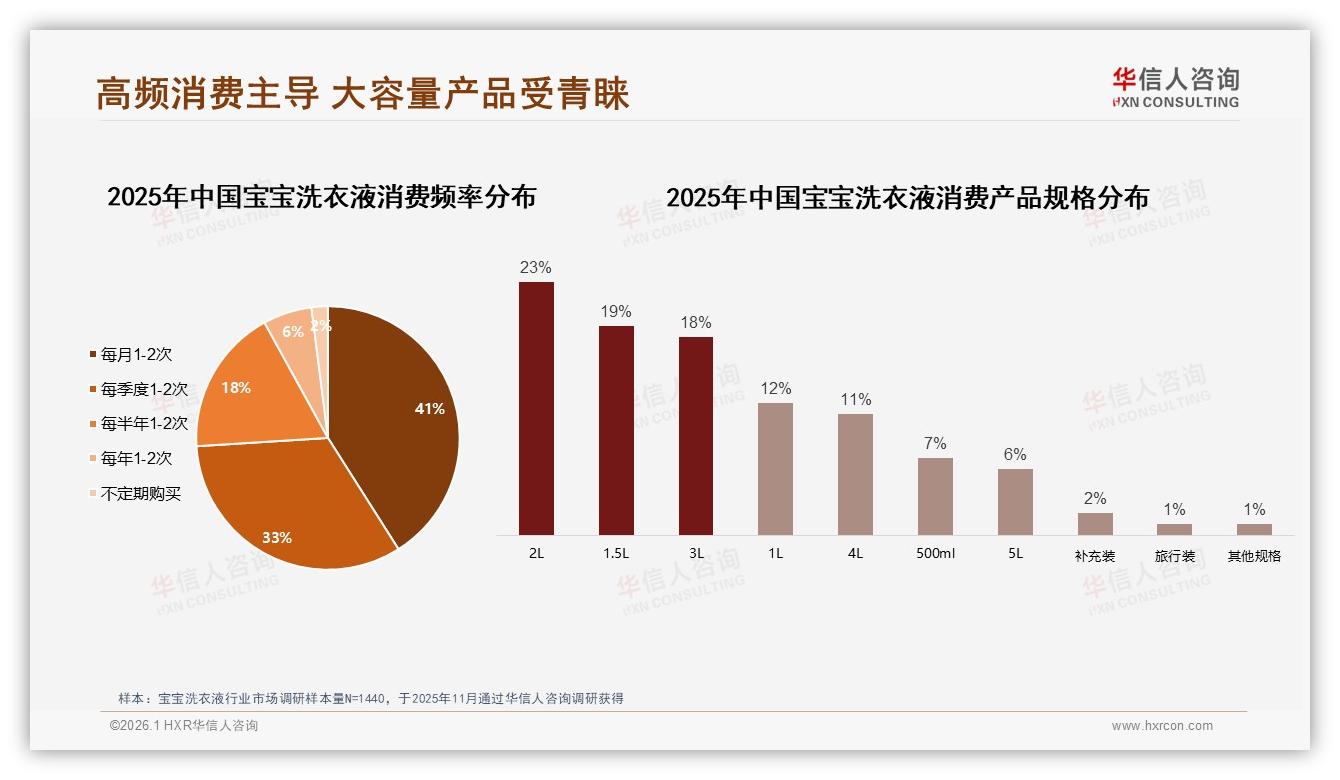

“昨晚刚把最后一滴用完,今早7点又下单了两瓶2L装。”90后妈妈林珊把订单截图发到闺蜜群,不到两分钟就收到三个“+1”跟拍。这不是偶然晒单,而是中国宝宝洗衣液市场最真实的日常——华信人咨询最新发布的《2025年中国宝宝洗衣液市场洞察报告》显示,74%的家庭保持“每月1-2次或每季1-2次”的稳定节奏,相当于每四户有宝宝的家庭里,就有三户把洗衣液写进了“定期补货清单”。“宝宝衣服一天换三四套,洗衣液跟奶粉一样,缺了就会慌。”林珊的这句话,精准解释了为何宝宝洗衣液能跑出快消界少有的“高复购+高忠诚”双高曲线。

数据来源:华信人咨询《2025年中国宝宝洗衣液市场洞察报告》

数据来源:华信人咨询《2025年中国宝宝洗衣液市场洞察报告》

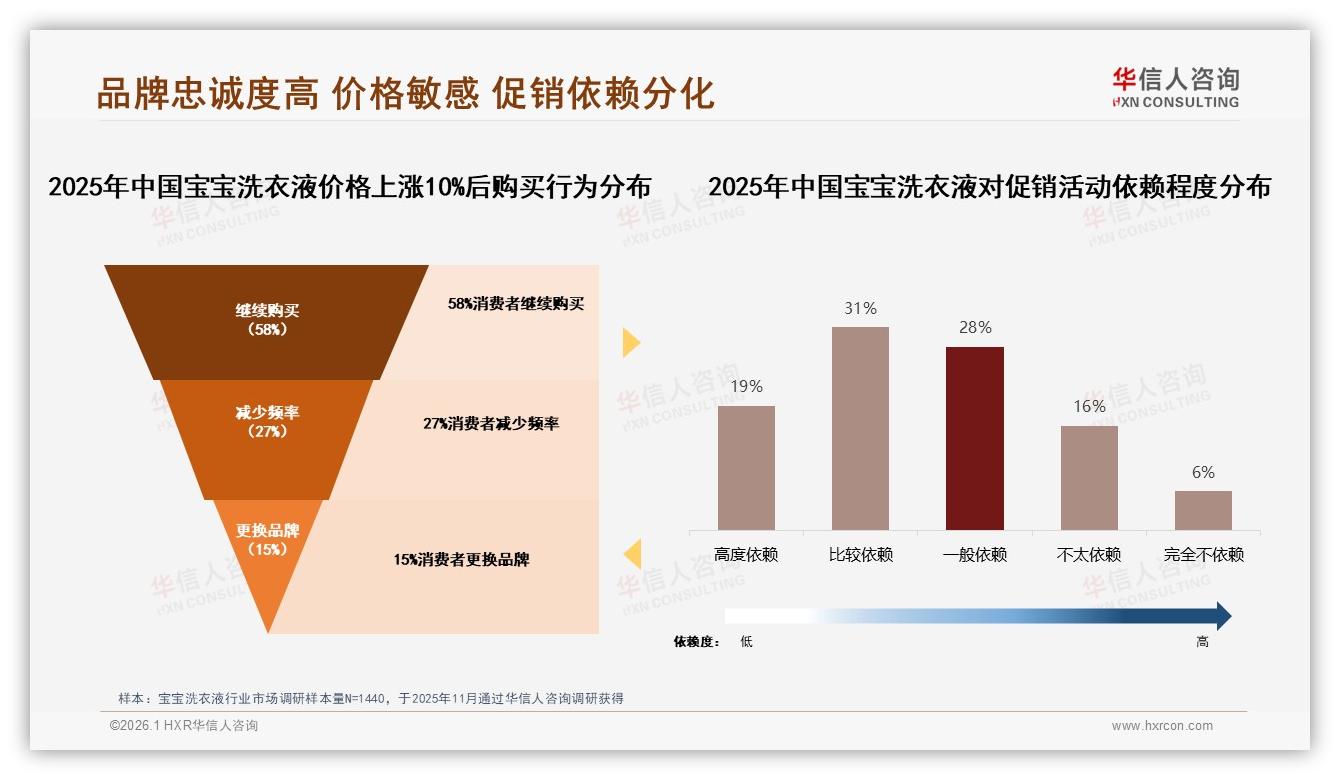

高频率只是开胃菜,更惊人的是用户“死心塌地”的程度。报告调研了1440位消费者,当假设“价格上涨10%”时,58%的人仍愿意按原样购买,仅有15%选择转身离开。换句话说,只要品牌不“作妖”式猛涨,一半以上的钱包依旧稳如磐石。天猫某TOP品牌店长李蔚透露,去年618他们把爆款2L装从69元提到75元,心里本来打鼓,结果当天销售额反增12%,后台评论清一色“只要成分安全,贵几块钱无所谓”。数字背后,是年轻父母对“安全”二字的极致投票。

数据来源:华信人咨询《2025年中国宝宝洗衣液市场洞察报告》

数据来源:华信人咨询《2025年中国宝宝洗衣液市场洞察报告》

然而,硬币的另一面是残酷的分化:剩下15%的价格敏感者,就像悬在头顶的达摩克利斯之剑。抖音直播间里,19.9元秒杀链接一上架,瞬间涌进万人疯抢,弹幕齐刷“囤一年”。华信人分析师指出,低价带销量占比在抖音高达73.9%,却仅贡献38.2%的销售额,“赔本赚吆喝”的阴影挥之不去。更尴尬的是,大促节点品牌集体跳水,33-65元中端价格带在10月骤降至24.9%,利润被高流量平台“吃干榨尽”。一位河北经销商吐槽:“往年双十一还能赚个年终奖,现在平台补贴把价格打穿,库存周转慢一天,利息就吃掉毛利。”

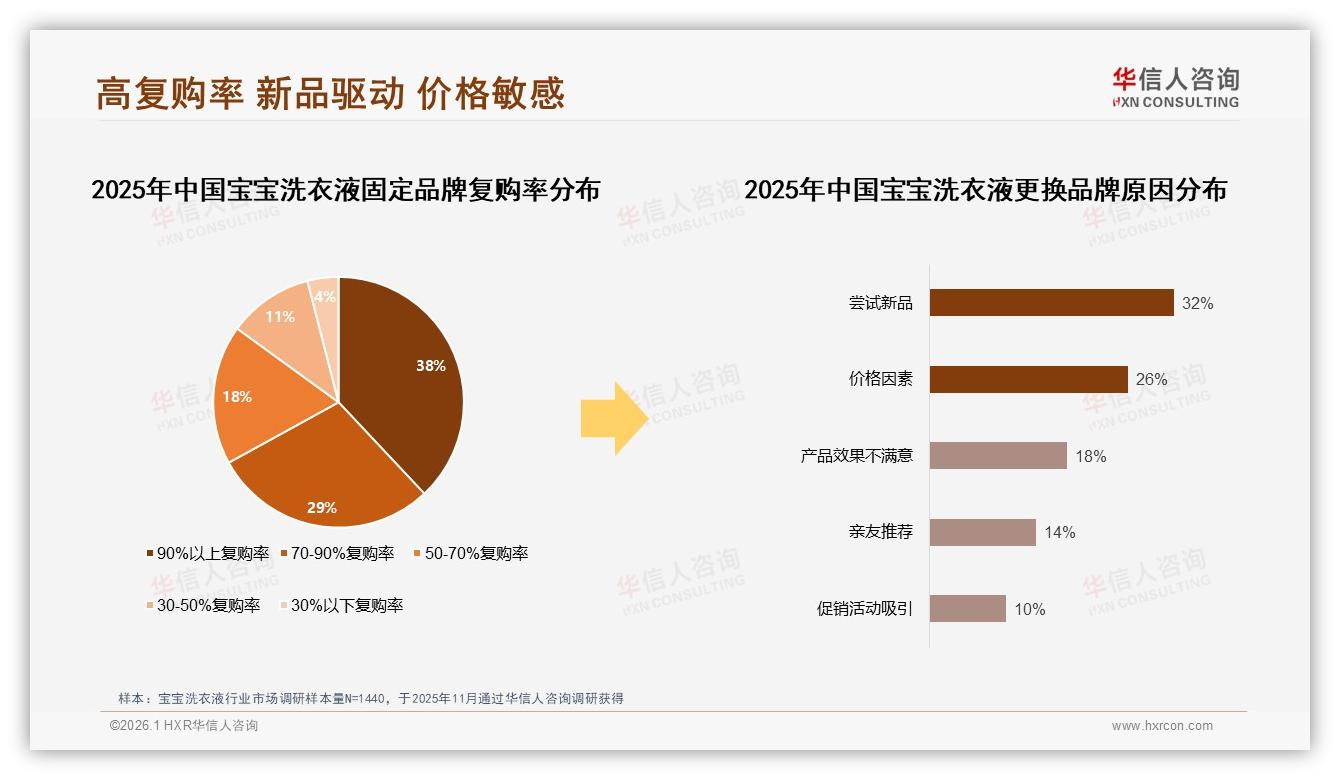

痛则思变。74%的高频刚需+58%的抗涨铁粉,让“订阅制”成为2026年最热的行业黑话。京东母婴已经悄悄试水“成长周期购”:一次锁定12个月,系统按宝宝出生月龄自动配送不同规格,搭配积分商城兑换玩具、绘本,结果首批测试用户90天复购率飙到91%,比平台均值高23个百分点。京东母婴采销负责人透露,“把转换成本做高,是抵御15%流失者的唯一法门”。数据也印证了这一策略——在固定品牌复购率调研中,38%的用户自称“90%以上都会买同一品牌”,再加上29%“70-90%复购”的中坚人群,意味着67%的盘子足够撑起一个稳定的会员池。

数据来源:华信人咨询《2025年中国宝宝洗衣液市场洞察报告》

数据来源:华信人咨询《2025年中国宝宝洗衣液市场洞察报告》

订阅只是锁客的上半句,下半句必须靠“内容+信任”完成闭环。报告显示,41%的消费者通过“亲友口碑”第一次听说品牌,微信朋友圈与母婴社群合计占比65%,远超传统广告。上海浦东的“安安妈”社群就是典型案例:群主安安妈本身是营养师,每天固定发“成分拆解帖”,把脂肪醇聚氧乙烯醚、椰油酰胺丙基甜菜碱这些拗口名词翻译成“能不能吃”级别的科普,500人的小群一年带货宝宝洗衣液超60万元,平均客单价88元,比直播间秒杀高出整整40元。“她们信我,就等于给品牌交了信托基金。”安安妈笑称。

信任背书的另一面,是专业人设的崛起。调研中,32%的受访者最信赖“育儿专家”,28%选择“真实宝妈”,两者合计六成,远超“知名母婴博主”的6%。这意味着,品牌与其花百万找顶流带货,不如把预算砸向儿科医生、国家育婴师,让她们在视频号拆解“为什么无添加≠绝对安全”,在妈妈心中种下技术锚点。已经尝到甜头的国产品牌“芽芽乐”,去年携手三位三甲医院皮肤科主任推出“7天敏感测试”直播,观看人次仅22万,却带动店铺新客增长180%,退货率降至1.7%,远低于行业均值。

当然,再忠诚的用户也怕“审美疲劳”。更换品牌原因里,“尝试新品”以32%高居榜首,紧随其后才是26%的“价格因素”。如何既守住58%的抗涨基本盘,又满足“喜新厌旧”需求?答案是“场景微创新”。春季抗花粉、夏季祛痱、秋冬防静电,四季限定款把刚需拆成情绪价值;2L主力规格之外,推出300ml“出差瓶”、15ml“医院待产包”,让老用户在不同场景不断遇见“新面孔”。数据显示,旅行装虽只占整体销量1%,却带来高达12%的社交曝光,成为品牌话题的“流量钩子”。

渠道端也在悄悄改写规则。天猫、京东中端价格带合计占比58%,抖音却仅有52.4%,平台调性差异给品牌留下“同品不同价”的操作空间。华信人分析师建议,把抖音作为“拉新引流池”,用低价单品打爆流量,再把用户沉淀到天猫旗舰店做会员升级;京东则承接家庭囤货需求,主推2L4箱装,捆绑PLUS年卡权益,实现ARPU值最大化。某苏州代运营商按此模型跑三个月,客单价提升26%,广告费比下降4个百分点,被业内戏称为“一鱼三吃”。

故事讲到这儿,蓝图已经清晰:用74%的高频刚需夯实基本盘,用58%的抗涨数据说服渠道端共建锁客套餐,再用积分商城、周期购、场景微创新层层加码,把15%的价格敏感者“转化率”成本抬到竞品够不到的高度。正如报告里那句看似冰冷的结论——“高复购群体合计67%”,翻译成白话就是:只要你不作死,用户真的愿意陪你到老。

展望2026,行业大概率会分化成“两端”:一端是订阅+会员的深度运营派,另一端是低价直播的流量游击派。前者把LTV做成复利机器,后者在清仓与促销之间反复横跳。想站在哪一边,答案已经写在消费者的钱包里——“你可以涨价,但请给我持续安心的理由。”下一个爆款,也许就诞生在这句承诺之中。