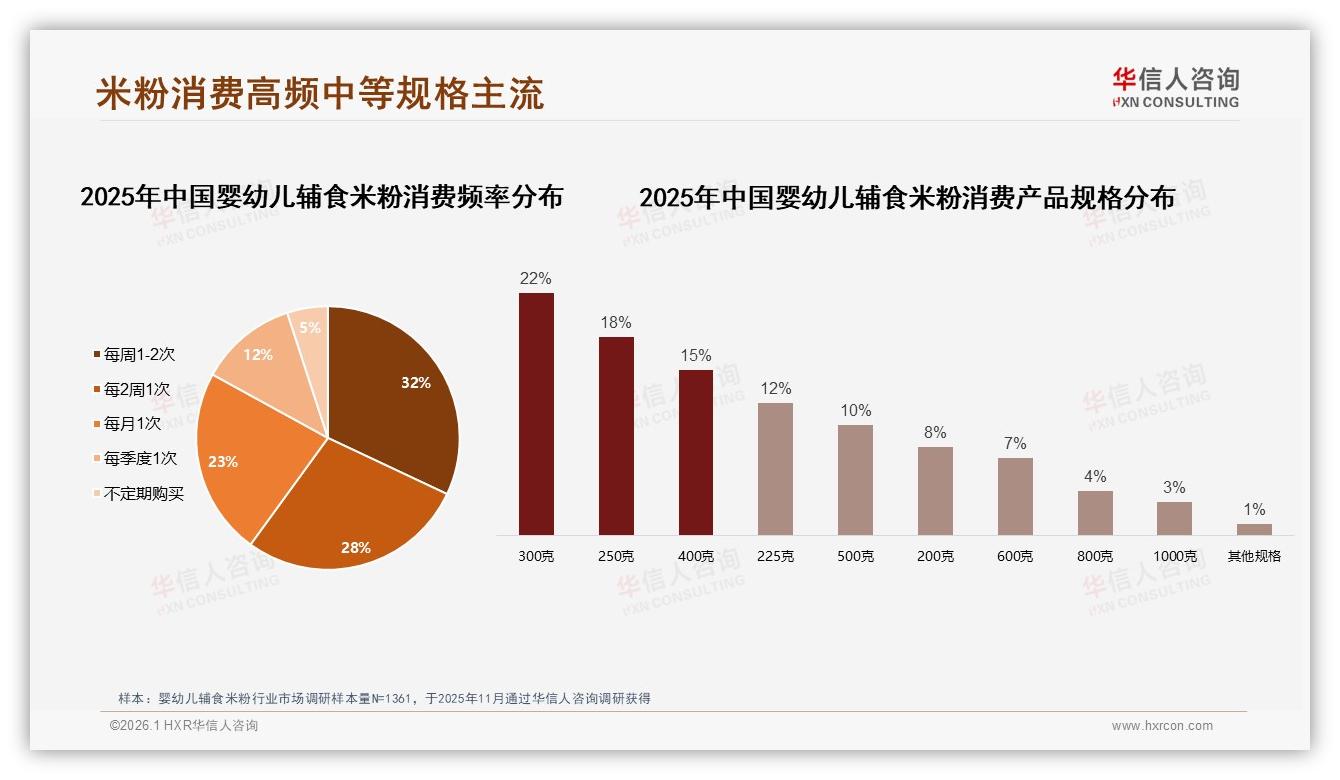

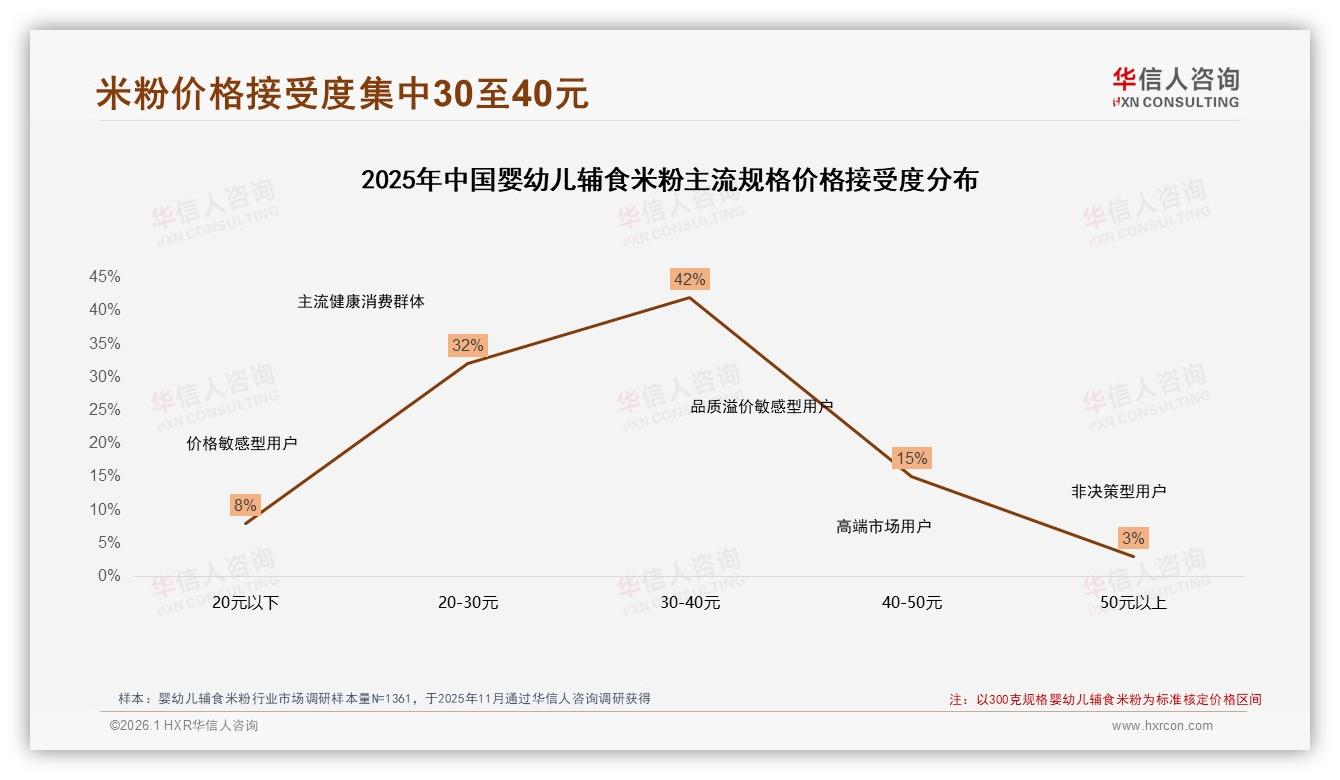

“我就想要一罐不大不小、刚好够吃两周的米粉,价格别超过两杯拿铁。”——在北京市海淀区某社区母婴店里,90后妈妈林舒的一句话,道出了千万中国家庭的真实心声。华信人咨询刚刚发布的《2025年中国婴幼儿辅食米粉市场洞察报告》用一组“55%”戳破了行业想象:55%的消费者把250–400克的中规格定为首选;55元左右的单次客单价,成了“不心疼”的黄金红线;而300克罐装、定价30–40元的产品,以42%的接受度牢牢占据心智C位。看似平淡的数字背后,是一场关于“克重+价格”的暗战,也是品牌能否把供应链优势转化为市场份额的生死局。

数据来源:华信人咨询《2025年中国婴幼儿辅食米粉市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿辅食米粉市场洞察报告》

“中规格=刚刚好”并不是偶然。报告调研1361位家长发现,60%家庭购买频次为“每周1–2次”或“每两周1次”,高频刚需决定了他们拒绝“囤货到过期”的大罐,也嫌弃“一天一袋”的小包装太费钱。300克刚好满足两周用量,不浪费、不焦虑,顺手扔进妈咪包也不占地方。湖北武汉的一位经销商笑称:“250克太小、400克稍大,300克是‘社交克重’,妈妈群里谁晒图都不会被吐槽浪费。”

数据来源:华信人咨询《2025年中国婴幼儿辅食米粉市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿辅食米粉市场洞察报告》

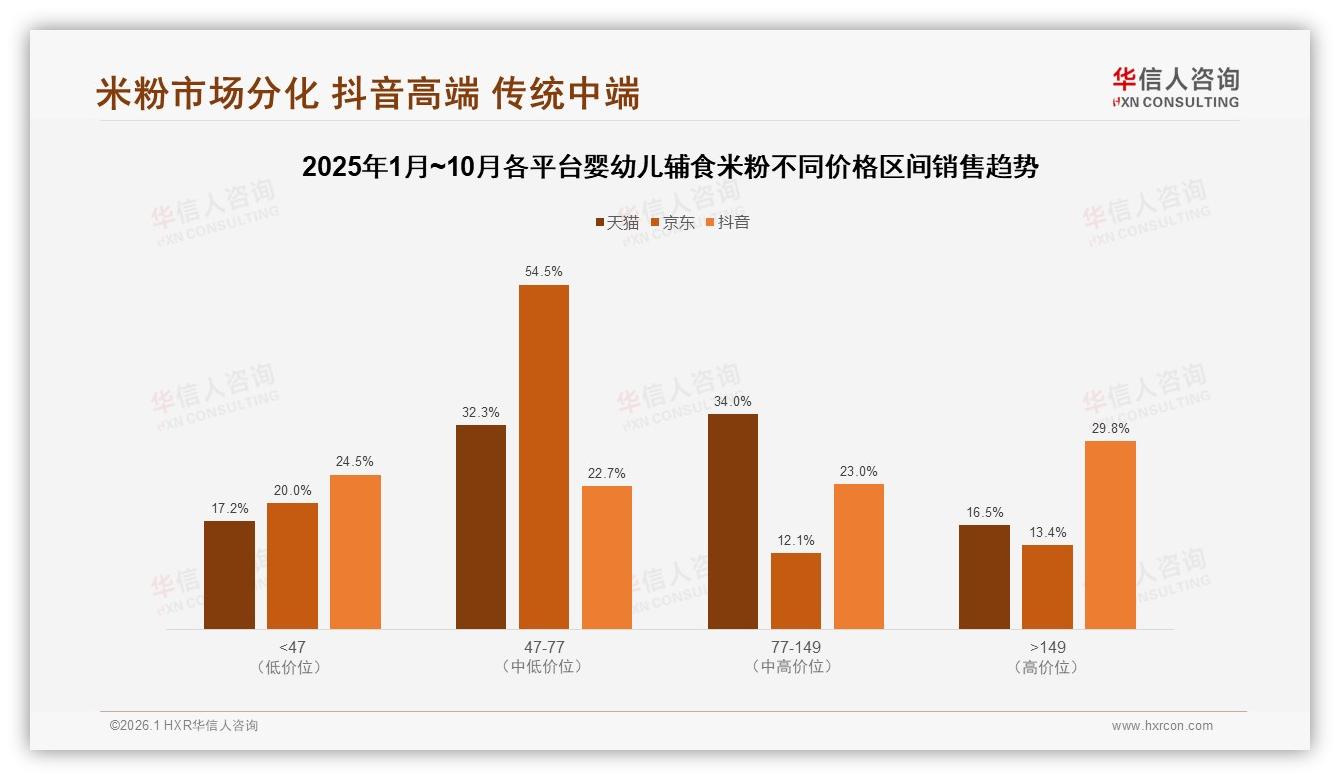

然而,机会面前,挑战来得更快。线上销量数据显示,<47元低价区间占比从年初47.2%一路飙到10月的63.3%,每三罐米粉就有一罐在“打骨折”。抖音平台尤为惨烈:53.8%的销量被低价吞噬,却仅贡献23.9%的销售额,活生生把“量增利减”写进财报。另一边,>149元的高端线节节败退,M9、M10连续下滑,品牌方惊呼“高端故事讲不动了”。夹在中间的“55元黄金带”腹背受敌:向上,高端升级乏力;向下,低价洪流滚滚。一位不愿透露姓名的品牌电商总监坦言:“我们300克罐装成本38元,原来卖59元刚刚好,现在被迫降到49元,利润被压得喘不过气。”

痛点不止于价格。深度研究中,35%妈妈吐槽“大罐开盖后容易受潮结块”,25%抱怨“小包装每条单价算下来比罐装贵一倍”,还有18%直言“出门带整罐太重,带小袋又容易挤爆”。需求被切割成两极:家里要“便宜大罐”,外出要“轻便小条”,中间规格却“两头不靠”。华信人咨询分析师指出:“55%的中规格份额只是存量,谁能把‘场景裂解’做成‘产品组合’,谁就能把55%扩大到70%,成为下一代通货标准。”

解决方案已经有人在悄悄试水。上海某新锐品牌推出“300克主力罐+50克×5条便携盒”组合包:主罐放家里,每天两勺;便携条塞进妈咪包,出差、郊游、回娘家随冲随喝。电商详情页把“每克成本”做成动态对比:300克罐装0.13元/克,50克条装0.18元/克,比单买小条便宜38%,一句“比奶茶还便宜”瞬间击垮心理防线。上线两个月,链接复购率冲到68%,评论区清一色“终于不用纠结大小包装”。

数据来源:华信人咨询《2025年中国婴幼儿辅食米粉市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿辅食米粉市场洞察报告》

渠道端也在配合“55元心智”悄悄换血。天猫把300克规格放进“亲子会员”盲盒,京东用“47–77元”价格段做秒杀日,抖音直播间把“300克罐+辅食勺”做成福利加赠,三件组合拳下来,原本49元的产品稳稳锚定在55元心理价位,既保住毛利,又让消费者感觉“捡到便宜”。数据印证策略有效:天猫47–77元区间贡献54.5%销售额,京东同区间更是高达54.5%,中端价位依旧是最宽的“利润护城河”。

数据来源:华信人咨询《2025年中国婴幼儿辅食米粉市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿辅食米粉市场洞察报告》

展望2026,行业共识愈发清晰——“克重-价格-场景”三位一体,将成为米粉赛道的新通货标准。华信人咨询预测,若品牌能在三大维度持续深耕,中规格份额有望从55%提升至70%,带动整体均价上浮3–5个百分点,行业规模再扩容20亿元。具体路径已经写进报告:产品端,以300克为主锚,开发250/400克“加减装”覆盖细分;价格端,55元为核心,上下浮动10元做促销缓冲带;场景端,家享+便携组合装成为标配,电商页面统一“每克成本”对比,彻底打消“小包装刺客”顾虑。

故事的最后,林舒们或许不用再纠结:“买大罐怕潮,买小袋嫌贵”的世纪难题,被一条“300克+50克×5”组合装轻松化解。55%的中规格份额不是终点,而是品牌重构价值链的起点。当更多玩家把“55元黄金线”写进供应链KPI,婴幼儿米粉市场也将从“价格战”走向“价值战”——那一刻,真正的赢家,是既算得清克重、也读得懂妈妈心的品牌。