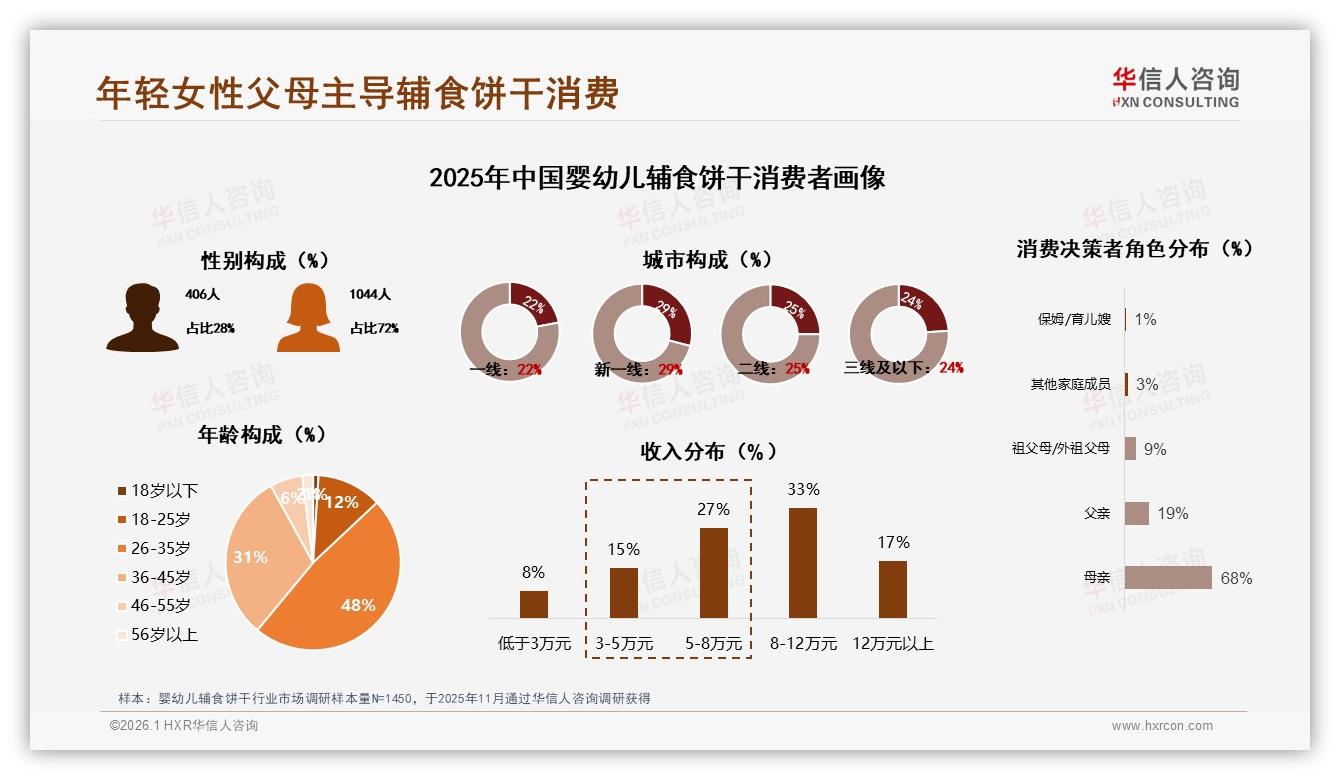

“昨晚 11 点,娃终于睡着,我窝在沙发上刷手机,把 7 个品牌的配料表来回比对,生怕再踩一次‘隐形盐’的坑。”——这是上海 32 岁产品经理林漾的深夜日常,也是千万中国年轻妈妈的缩影。华信人咨询刚刚发布的《2025年中国婴幼儿辅食饼干市场洞察报告》用一组硬核数据给她“拍了张照片”:72% 的购买者都是女性,79% 集中在 26-45 岁,68% 的临门一脚由妈妈踢进。换句话说,谁赢得这群“深夜配料表侦探”,谁就赢得下一轮母婴增量赛。

数据来源:华信人咨询《2025年中国婴幼儿辅食饼干市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿辅食饼干市场洞察报告》

把镜头拉远,这条“妈妈主赛道”已经跑出 12.6 亿元的线上体量(2025 年 1-10 月天猫+京东+抖音合计),同比仍保持双位数增长。看似风光,但品牌方的焦虑却在加剧——信息碎片化、竞品同质化、成分党崛起,让“种草”到“拔草”的距离被无限拉长。林漾们不再满足于“低糖低盐”的口号,她们要看见第三方检测报告、要追踪产地、要听见同样熬夜的宝妈真实一句“我娃吃了没过敏”。

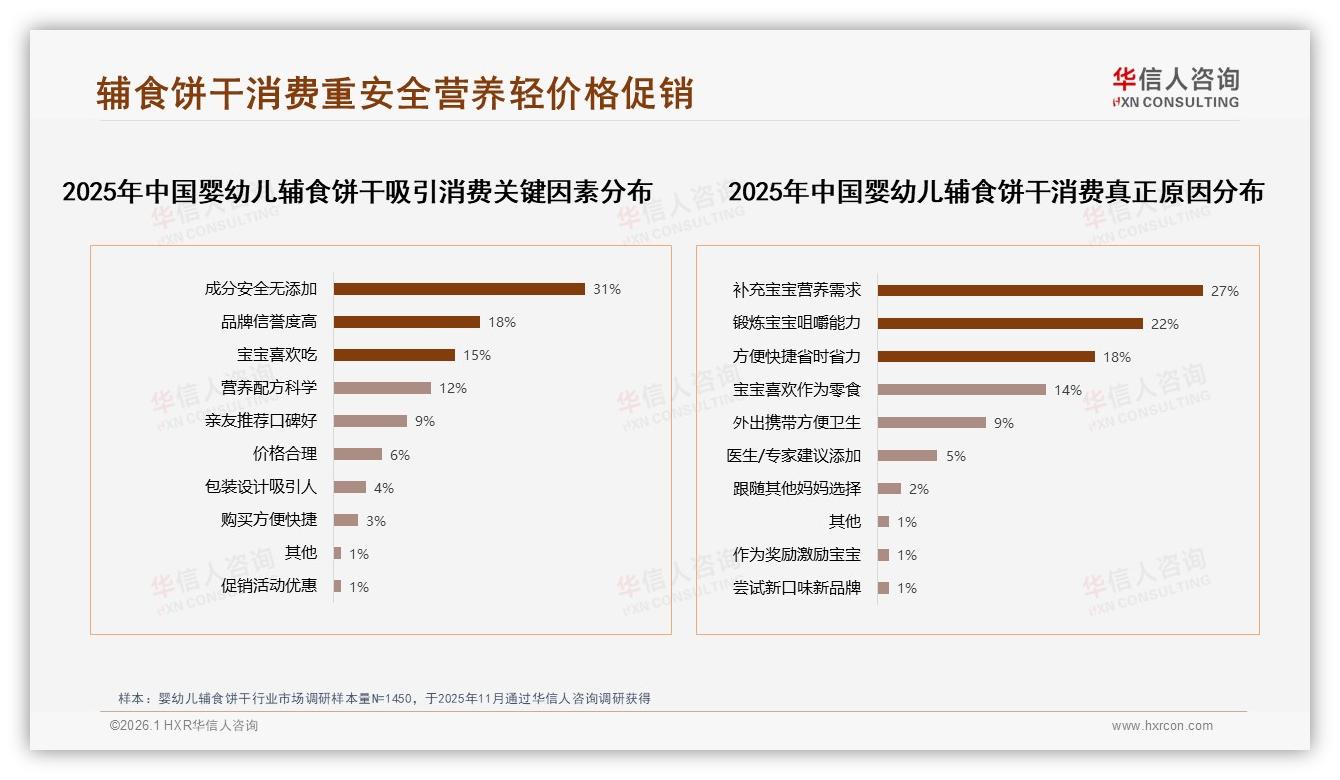

“过去我们讲流量红利,现在讲的是信任红利。”华信人咨询母婴赛道首席分析师顾薇指出,当“妈妈经济”进入深水区,品牌面临的第一道关不是竞品,而是“成分焦虑”与“信息过载”双重夹击。报告显示,31% 的消费者把“成分安全无添加”视为下单第一动因,而“品牌信誉度”仅占 18%,这意味着再响的招牌也抵不过一张干净的配料表。可问题是,配料表之外,还有 27% 的妈妈担心“高铁高钙”是噱头,14% 纠结“易消化”是否真实,信息越多,决策越慢,转化率反而被“理性”拖住后腿。

数据来源:华信人咨询《2025年中国婴幼儿辅食饼干市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿辅食饼干市场洞察报告》

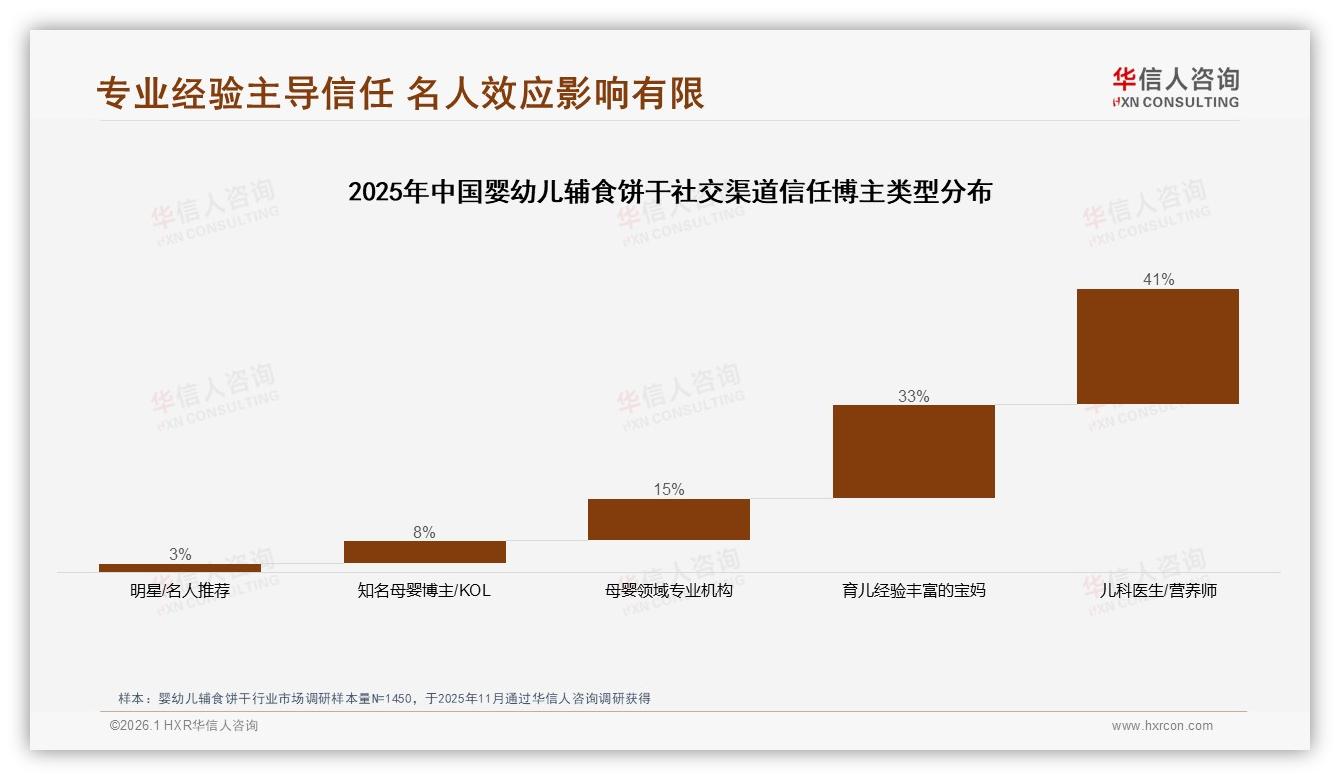

如何破解?答案藏在“信任分层”里。报告发现,当专家与真实用户同框出现时,妈妈的注意力曲线会迎来第二次峰值:41% 的人最信儿科医生/营养师,33% 的人更信“育儿经验丰富的宝妈”,而明星与头部 KOL 只占 3% 和 8%。“专业+同感”双轮驱动,才能把理性参数翻译成情感语言,让科学说人话。

数据来源:华信人咨询《2025年中国婴幼儿辅食饼干市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿辅食饼干市场洞察报告》

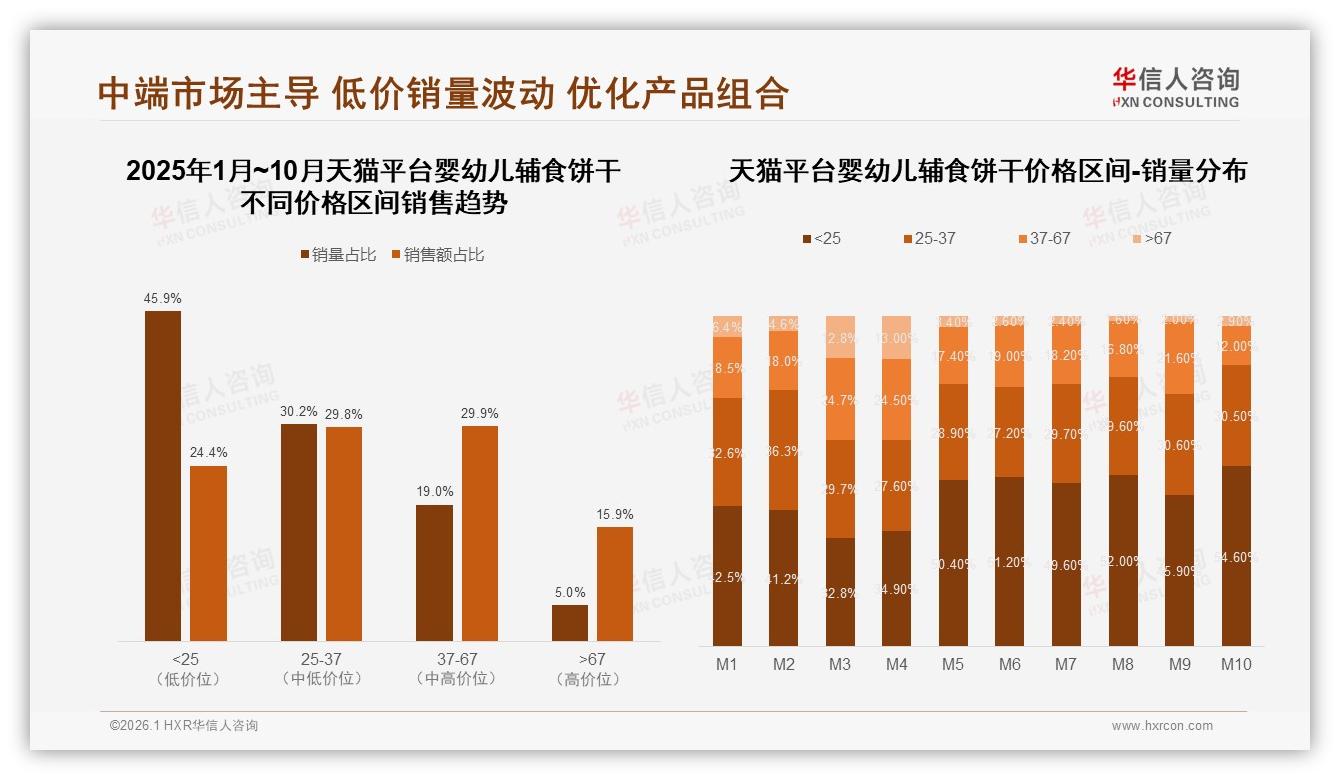

于是,一些品牌开始把实验室搬到直播间:营养师现场滴定钙含量,宝妈副播当场给娃试吃,屏幕上方滚动第三方检测报告编号,随时可查。数据很快给出正向反馈——天猫平台 25-67 元中端价格带销量占比 49%,却贡献了 59% 的销售额,溢价空间正是由“专业背书+真实故事”撑起来的。顾薇提醒,“别再用‘宝宝爱吃’这类泛词,要把‘为什么爱吃’拆成咀嚼声、抓握姿势、残渣掉落地板的实景,让科学可见、可听、可触摸。”

数据来源:华信人咨询《2025年中国婴幼儿辅食饼干市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿辅食饼干市场洞察报告》

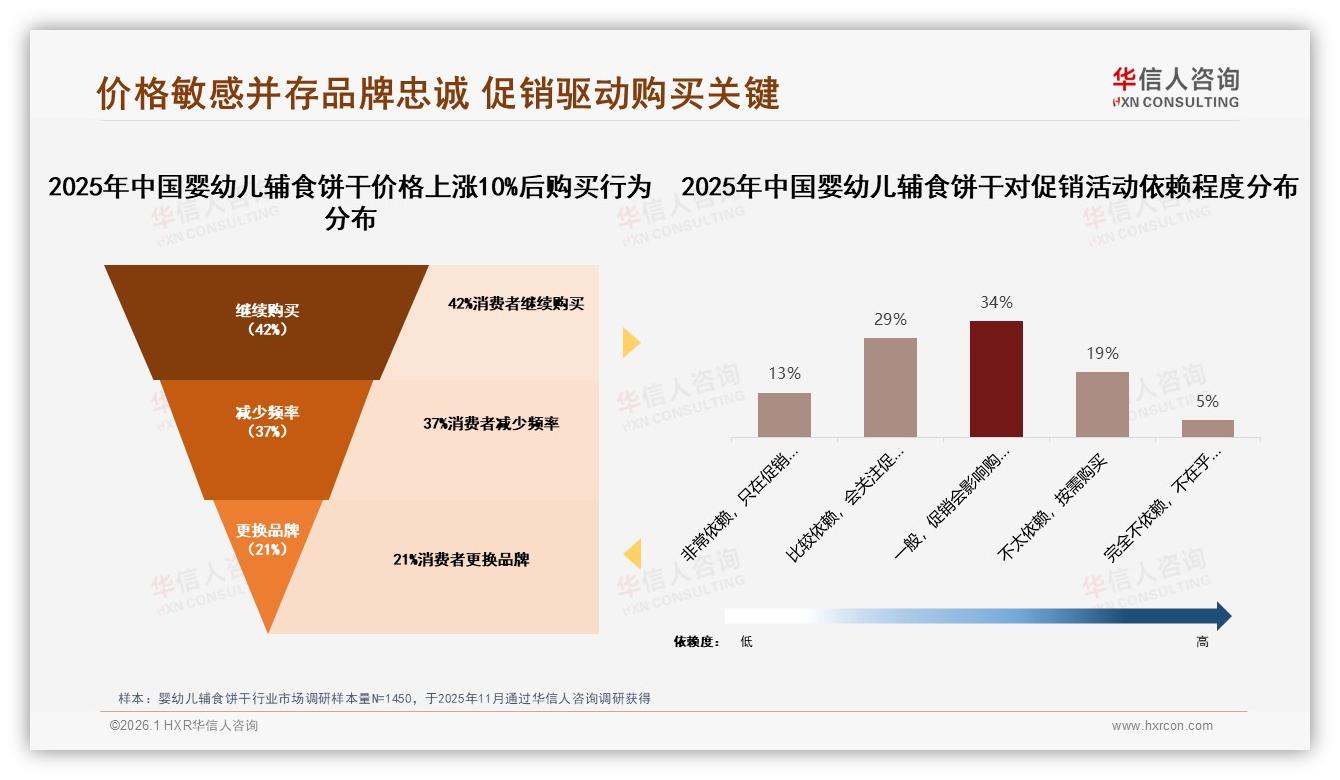

但信任只是入场券,想要复购,还要解决第二个痛点:价格敏感与促销依赖。报告显示,63% 的消费者会被促销左右,其中 34% 直言“促销影响决策”。然而有趣的是,当价格上浮 10%,仍有 42% 的用户选择留下,37% 只是减少频次而非彻底流失。这组数据透露出一个温和信号:妈妈并非“低价至上”,她们愿意为好产品多付 2-3 块,但前提是“值”得明明白白。

数据来源:华信人咨询《2025年中国婴幼儿辅食饼干市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿辅食饼干市场洞察报告》

“我们把涨价节点做成了一次‘透明实验’。”国产新锐品牌“禾芽”市场负责人陈岛分享道,2025 年 6 月,他们在抖音直播间尝试提价 12%,同步上线“配料溯源”短视频:从内蒙古有机小麦田到无尘车间,再到宝宝咀嚼慢镜头,30 秒视频播放量 2800 万,评论区最高赞是“看完觉得 29.9 也不贵”。最终那一场 GMV 反比上月同期增长 18%,退货率下降 3 个百分点。陈岛总结,“涨价不是雷区,信息透明才是避雷针。”

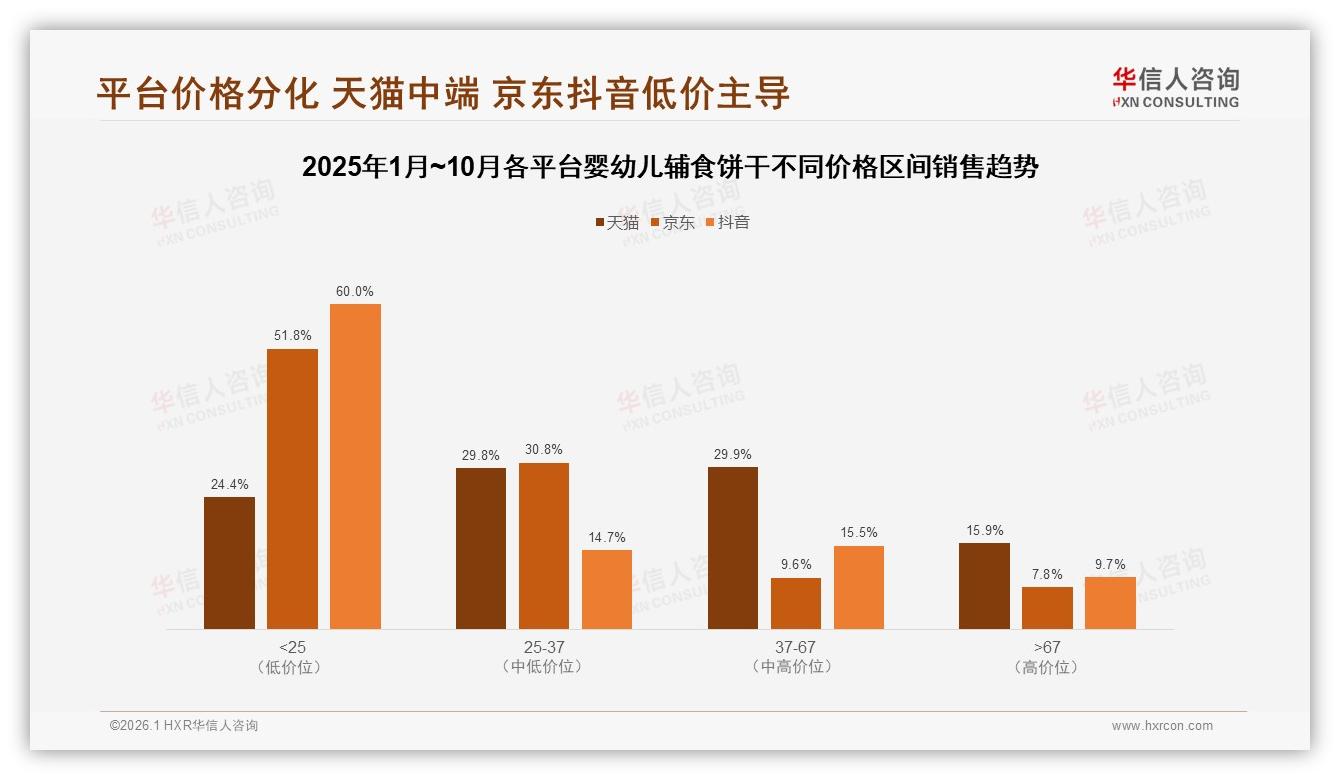

渠道侧同样在重塑。京东以 5.21 亿元销售额稳居第一,但抖音用 8 个月把体量从 1800 万推到 2800 万,增速最快。平台气质差异也左右品牌话术:京东用户偏爱“次日达+正品险”,抖音用户需要“15 秒抓住我”。报告统计,抖音 82% 的销量集中在 25 元以下,但销售额只占 60%,低价引流明显;而天猫 25-67 元区间占比近 60%,是品牌讲中高端故事的主舞台。顾薇建议,“同一 SKU,三套脚本:京东打物流与专业,抖音打趣味与秒杀,天猫打品牌与质感,才能人货场匹配。”

数据来源:华信人咨询《2025年中国婴幼儿辅食饼干市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿辅食饼干市场洞察报告》

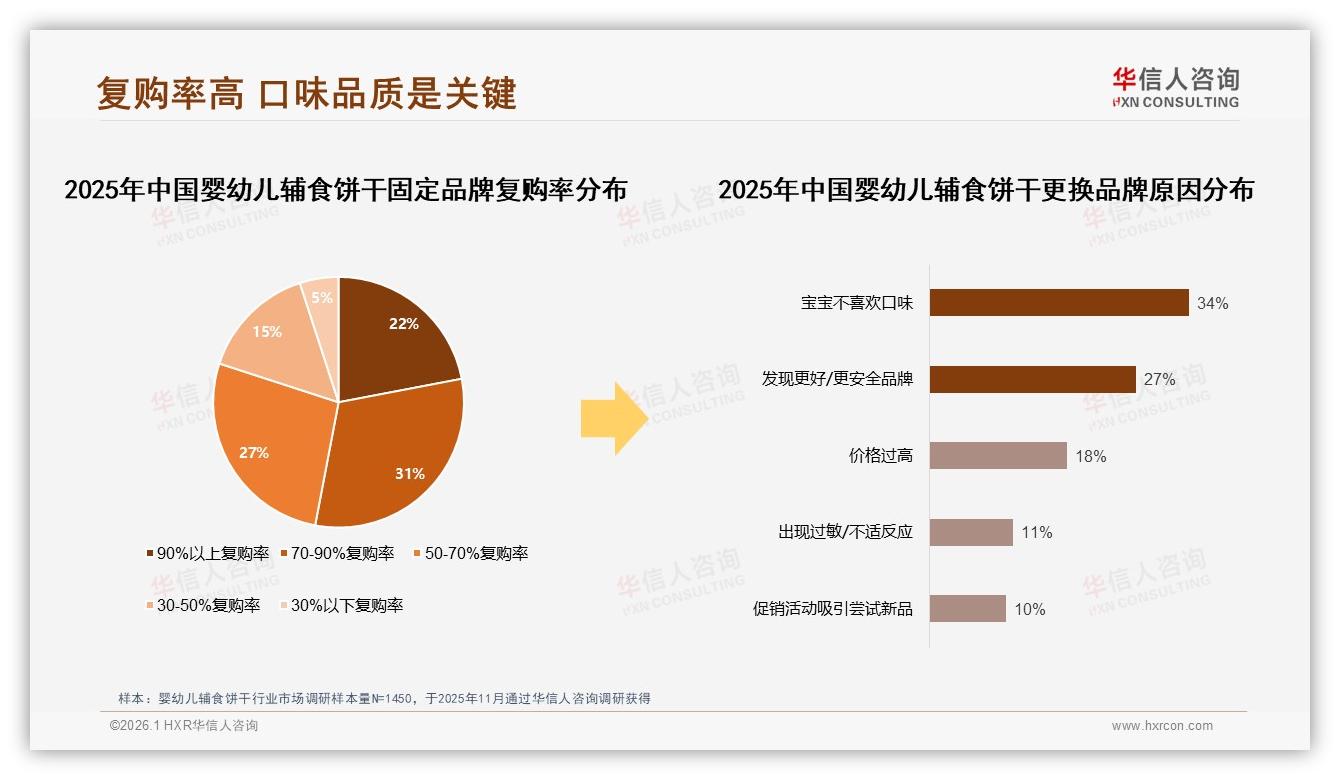

再看复购,这是检验信任与价格平衡木的终极考场。数据显示,53% 的消费者固定品牌复购率超 70%,其中 22% 达到 90% 以上,忠诚度远高于饮料、零食等快消。可一旦娃“不爱吃”,34% 的妈妈会立刻换品牌,毫不留情。口味成为最大的“变数”,也是最大的“机会点”。

数据来源:华信人咨询《2025年中国婴幼儿辅食饼干市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿辅食饼干市场洞察报告》

“我们把 6 个月-3 岁细分成 5 个咀嚼力阶段,推出对应硬度与形状的饼干,用‘数字奶嘴’概念告诉妈妈:不是宝宝挑食,是咀嚼力没到位。”外资老牌“贝仕乐”中国区产品经理赵睿透露,2025 年新品上市 3 个月,复购率高出老品 11 个百分点,差评里“宝宝不吃”的比例从 19% 降到 7%。“用发育科学重新定义口味,让‘不爱吃’变成‘还没准备好’,既给妈妈台阶,也给品牌缓冲。”

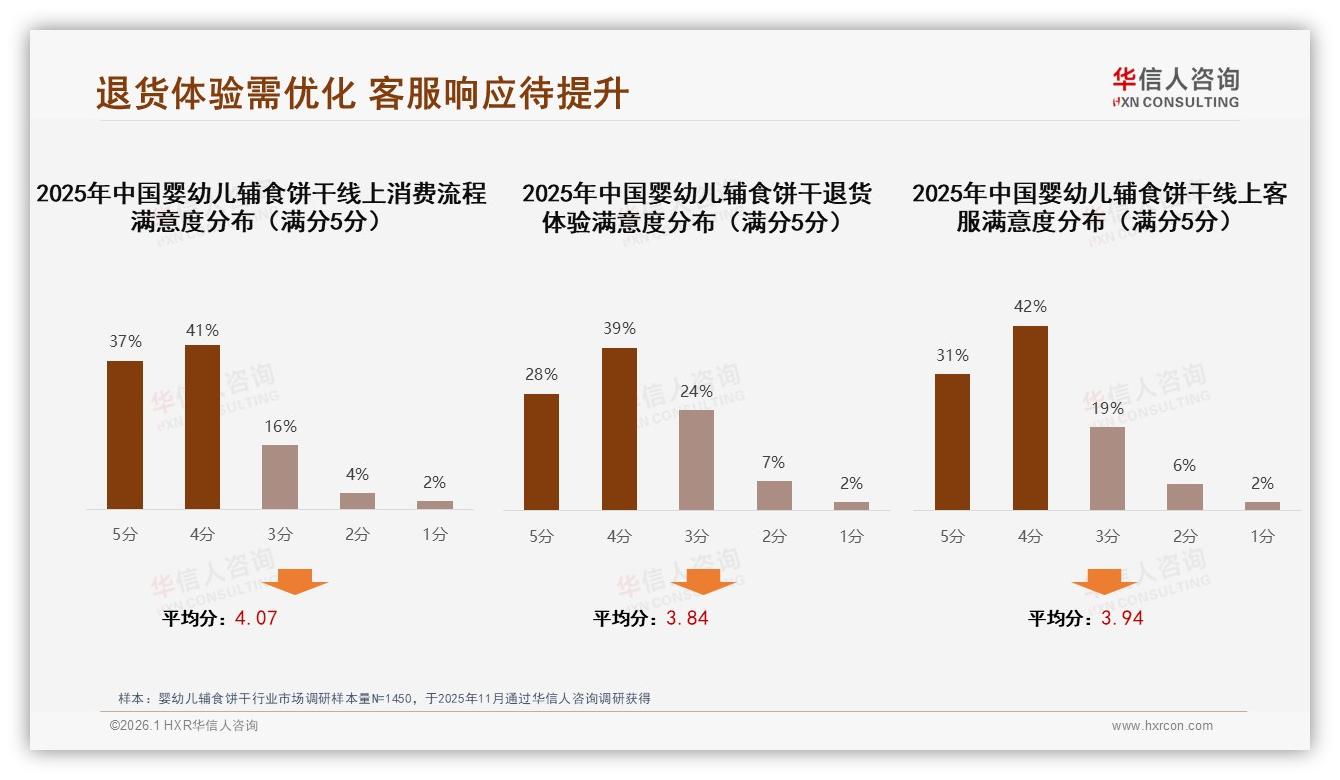

如果说产品、价格、渠道是“硬实力”,那售后与智能体验就是正在悄然发力的“软实力”。报告调研了三项线上满意度:整体购物流程 4.07 分,客服 3.94 分,退货体验仅 3.84 分,成为最短一块板。尤其在“银发带娃”家庭,老人不会操作上门取件,退货率高出年轻家庭 6 个百分点。谁能在逆向物流里减少妈妈一次“求爷爷告奶奶”,谁就能在老年看护场景里赢得额外口碑。

数据来源:华信人咨询《2025年中国婴幼儿辅食饼干市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿辅食饼干市场洞察报告》

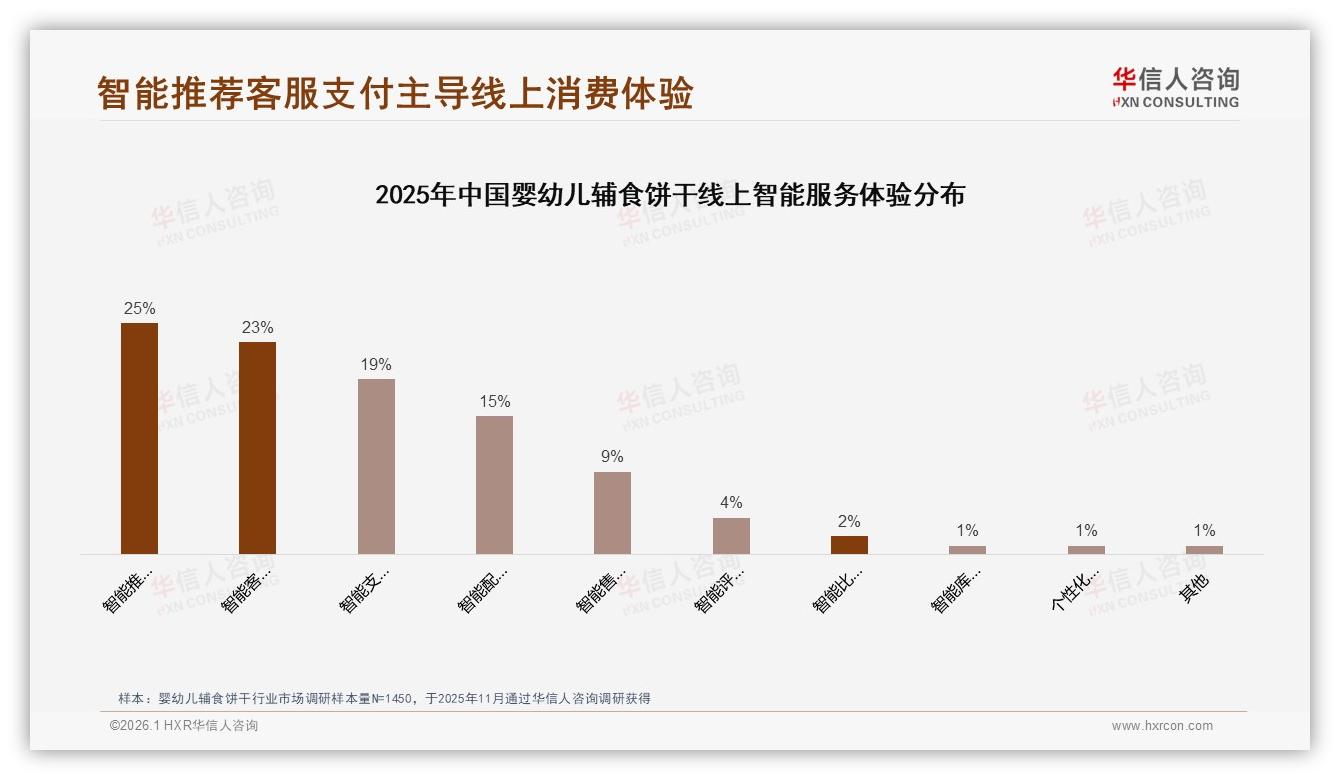

智能化同样不能停留在“噱头”。当被问及最期待的数字服务时,25% 的妈妈选择“智能推荐相关产品”,23% 想要“智能客服快速解答”。她们希望系统记得“我家娃对香蕉味过敏”,而不是反复推荐含香蕉粉的 SKU;希望客服秒懂“M 号纸尿裤+ L 号拉拉裤”混买逻辑,而不是机械回复“请查看尺码表”。顾薇预测,“下一轮的母婴 DTC 竞争,决胜点不在流量,而在数据颗粒度——谁能把宝宝生日、过敏史、咀嚼阶段、妈妈购买周期全部标签化,谁就能把‘人找货’升级为‘货迁就人’。”

数据来源:华信人咨询《2025年中国婴幼儿辅食饼干市场洞察报告》

数据来源:华信人咨询《2025年中国婴幼儿辅食饼干市场洞察报告》

展望 2026,妈妈经济仍是一座“富矿”。出生人口虽在低位徘徊,但“人均带娃投入”持续攀升,单一宝宝背后往往有 6 位大人愿意为之买单。华信人咨询测算,只要能把复购率提升 5 个百分点,婴幼儿辅食饼干线上市场就能再扩容 8-10 亿元。空间巨大,却也门槛高企:配料表要更干净,故事要更真实,专家要更权威,退货要更省心。谁能同时做到“科学向上”与“体验向下”,谁就能让 72% 的女性父母从“深夜纠结”变成“闭眼入粉”。

林漾们还在成长,她们会从新手妈妈升级为二胎宝妈、育儿博主、甚至社区团长。品牌与她们的对话,也不应止于一次成交,而要伴随一次长达三年的“共同养育”。正如顾薇所说:“别只把她们当流量,把她们当合伙人——让配方师、营养师、宝妈三方同桌,把每一次产品迭代都当成共同养育的里程碑。”当信任被做成一条可持续的“情感供应链”,妈妈经济的天花板,就远不止 12.6 亿。