“同一盒‘千年隼’,京东499元,抖音399元,我干嘛不省这100块?”凌晨1点,武汉光谷的“90后”父亲周航在客厅一边哄娃,一边滑动手机比价,最后把京东购物车里的高端积木删得干干净净,转头在抖音直播间拍下订单。五分钟后,他顺手把“抖音省50”截图甩进宝爸群,引来一排大拇指。这个再普通不过的消费瞬间,正是2025年积木行业“渠道价差黑洞”的缩影。

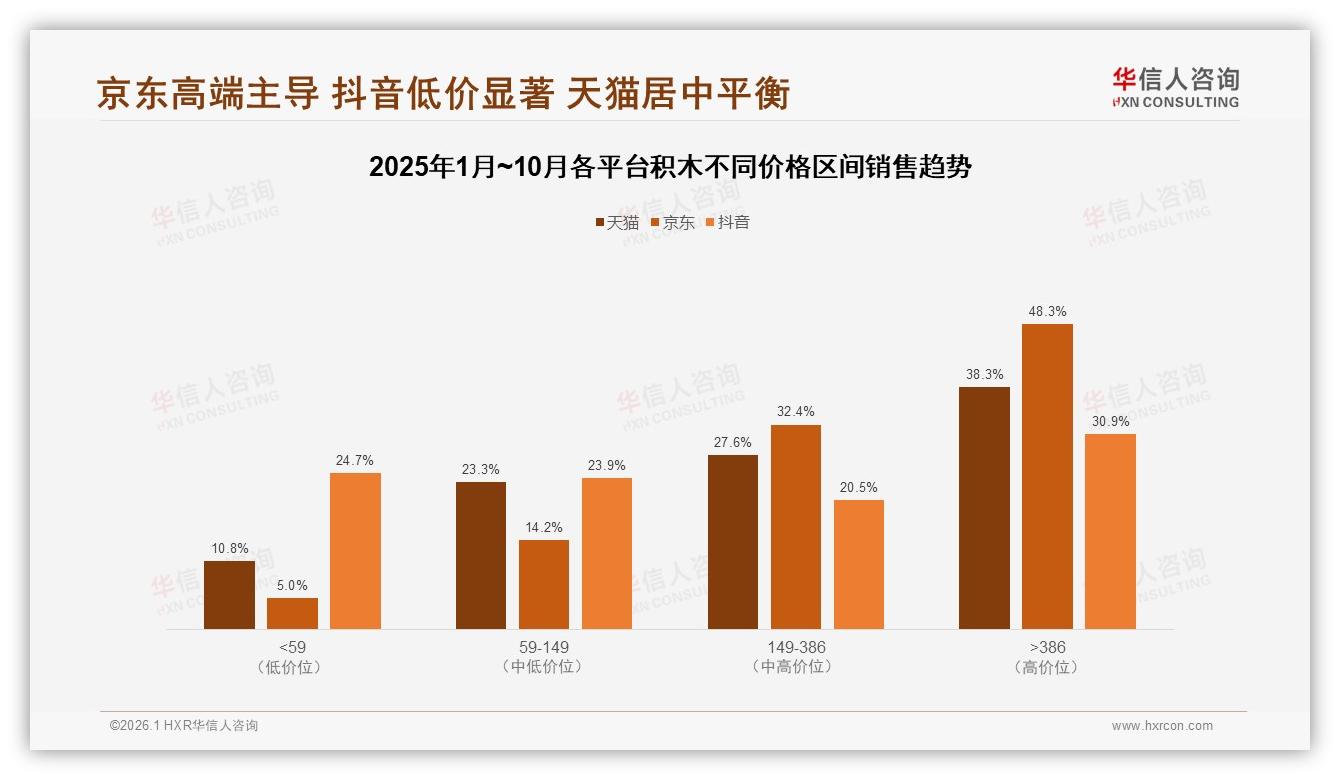

华信人咨询最新发布的《2025年中国积木市场洞察报告》捕捉到了这条裂缝:京东高端市场占比高达48.3%,几乎拿走一半的高客单;而抖音同段位占比仅30.9%,低端区间却牢牢锁死70%—80%的销量。一边是品牌梦寐以求的高溢价护城河,一边是消费者用脚投票的极致低价,中间横亘着高达百元的价差套利空间。机遇、挑战、痛点,在同一组数据里被拉满张力。

数据来源:华信人咨询《2025年中国积木市场洞察报告》

数据来源:华信人咨询《2025年中国积木市场洞察报告》

“渠道价差就是利润黑洞,也是套利温床。”华信人咨询首席分析师林骁毫不客气地指出。报告统计显示,京东在M1—M10累计销售额约14.7亿元,稳居三平台之首,其客单价>386元区间的销量占比几乎两倍于抖音;而抖音<59元价位段销量占比常年在七成以上,仿佛一块巨大的海绵,把价格敏感型用户悉数吸走。更微妙的是,天猫38.3%的高端占比卡在中间,既想守住品牌格调,又不得不参与低价促销,角色尴尬。

线上销售规模.jpg

“我们在京东做品牌形象,去抖音清尾货,结果两款编号一样的礼盒,价差拉到120元,评论区瞬间炸锅:‘冤种才买京东!’”某国产头部积木品牌电商负责人赵婧叫苦不迭。去年双十一,抖音直播间把原价299元的“机械党”系列打到199元,同款京东券后仍要289元。价差曝光后,京东旗舰店一夜之间退货率飙至18%,客服被“割韭菜”弹幕淹没,品牌被迫紧急下架商品,损失超500万元。

价差不仅伤害品牌,也直接动摇消费者心智。报告调研显示,42%的用户“优先考虑品牌产品”,却有38%的人“因为涨价10%就减少购买频率”。当“京东看测评,抖音下单省五十”成为普遍操作,高端积木的溢价故事便越来越难讲。南京一位资深玩家“积木老猫”坦言:“我知道抖音可能是窜货,但100块差价足够我再入一套城市系列,真香定律谁也逃不过。”

抖音平台不同价格区间销售趋势及销量.jpg

痛点不止于价格。低价窜货带来质量参差、售后推诿,最终反噬品牌口碑。报告里,“不愿推荐他人”原因中,28%指向“价格过高”,22%抱怨“质量问题”,两者合计过半。一位石家庄宝妈在采访中吐槽:“抖音买的散装片,缺件率10%,客服让我‘自己去补件商城买’,一片0.8元,邮费12元,瞬间对品牌粉转黑。”

面对“价盘失守”,头部品牌已开始试水“渠道专供+区块链溯源”双轨制。今年8月,启蒙联合京东首发“隐藏款+独有人仔”的编号J系列,仅京东自营有售;同时,后端采用蚂蚁链溯源,扫码即可验证平台流向。林骁透露,试点三个月,京东端溢价稳定在15%,退货率下降6个百分点,“至少把最忠实的那30%‘只买品牌’人群留在了高价值池子里”。

然而,要彻底堵住窜货,品牌仍需跨过三道坎:其一,产线分拣成本抬升,隐藏配件让SKU数量翻倍;其二,抖音小二“不促不卖”的流量逻辑下,品牌若砍掉低价款,瞬间失去曝光位;其三,经销商层层转手,区块链扫码率若低于60%,溯源便成摆设。赵婧直言:“我们现在是带着镣铐跳舞,既要给京东面子,又要给抖音流量,还得安抚线下经销商,比拼乐高还难。”

更长远看,价差问题的终极解法或许不在“堵”,而在“疏”。报告建议,品牌可效仿美妆行业的“平台定制套装”策略:把高价旗舰款留在京东树品牌,中腰部走天猫平衡利润,抖音专供“小规格+强IP”引流款,三盘货互不冲突,从源头上消灭比价基础。与此同时,通过会员通体系把京东高ARPU用户沉淀至品牌小程序,用积分兑换限定颗粒,形成“外比价、内闭环”的私域护城河。

“未来五年,积木行业将重演奶粉、纸尿裤的路径,渠道价差被逐步抹平,但品牌必须熬过当下的阵痛期。”林骁预测,随着抖音电商逐步上调佣金、京东强化小时达体验,平台间的运营成本将趋同,价差空间自然收窄;而消费者端对“教育+创意”双值合一的需求升级,也将倒逼品牌把竞争焦点从价格转回产品本身。

数据来源:华信人咨询《2025年中国积木市场洞察报告》

数据来源:华信人咨询《2025年中国积木市场洞察报告》

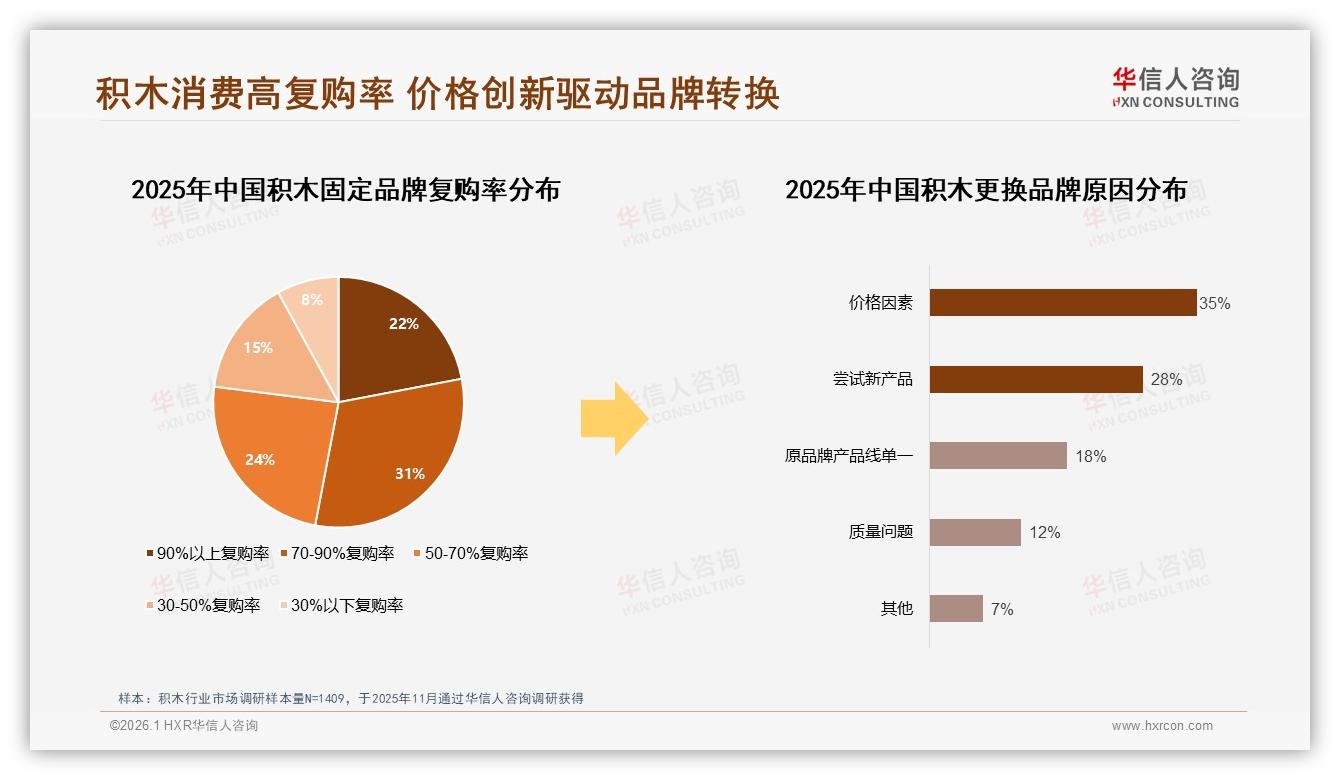

事实上,变化已在发生。报告显示,70%以上复购率的“高忠诚”用户占比53%,他们更看重“品质保障”与“创意设计”,对价格敏感度相对低。广东佛山的黄欣就是典型代表,过去两年他在京东花费超2万元收藏科技系列,“只要编号唯一、人仔独占,贵200块也能接受,炒价更香。”当品牌能为这群“硬核玩家”持续提供差异化价值时,渠道价差就不再是致命伤,而是筛选真粉丝的筛子。

展望2026,行业大概率呈现“哑铃分化”:一头是京东、天猫继续主导>300元高端市场,通过独家IP、隐藏颗粒、会员私域锁定高净值家庭;另一头是抖音、拼多多深耕<100元低价带,以直播秒杀、工厂直营快速走量;中间地带则成为“火并”主战场,谁能把创意教育故事讲得更动人,谁就能把消费者从“比价格”拉到“比价值”。

“别再问价差什么时候消失,先问自己能不能做出让人不再比价的产品。”赵婧把这句话贴在办公室白板上,作为团队明年的OKR。也许,当品牌真正用创意和信任填满那颗颗小颗粒时,消费者就会心甘情愿地为100元溢价买单,而渠道价差的黑洞,终将被价值的星光覆盖。