“拧开拉环的那一声‘呲’,就是夏天的开关。”在北京国贸一家便利店门口,95后白领赵柯把330ml罐装可乐举到耳边,像仪式一样先听声音再喝。他告诉记者:“无糖的我试过,味道像缺了灵魂,还是经典款爽。”——这句随口而出的话,恰好踩中了《2025年中国碳酸饮料市场洞察报告》里最扎眼的数据:38%的消费者仍把“可乐类”列为首选口味,而风头正劲的无糖/低糖系列只有8%的可怜份额,甚至不敌“其他口味”的5%。

数据来源:华信人咨询《2025年中国碳酸饮料市场洞察报告》

数据来源:华信人咨询《2025年中国碳酸饮料市场洞察报告》

基本盘稳得让老玩家偷笑,却让新入局者头疼。华信人咨询连续九个月监测天猫、京东、抖音三大平台销售曲线发现,每当夏季旺季来临,低价可乐类SKU最先被算法推到前排,30天内复购率高出无糖款近3倍。一位京东采销私下透露:“我们把无糖可乐放在冰柜最显眼的一格,结果补货速度还是比经典慢一半,最后只能把经典罐重新摆回C位,销量立竿见影。”

可“稳”字背后,危机正在暗涌。报告里另一个数字像警钟:当被问及“为什么不推荐碳酸饮料”时,32%的人直言“担心健康”。在1458份有效样本中,超过七成表示知道“糖多易胖”,但真到掏钱那一刻,口感依旧碾压健康——口感口味占比31%,价格优惠24%,而健康成分只占区区6%。“消费者用钱包投票,身体却很诚实。”华信人咨询首席分析师李蔚笑称,“这是典型的‘认知健康化、行为惰性化’。”

数据来源:华信人咨询《2025年中国碳酸饮料市场洞察报告》

数据来源:华信人咨询《2025年中国碳酸饮料市场洞察报告》

挑战由此浮出水面:健康声量越来越大,无糖却卖不动,问题到底卡在哪?

“不是不想减糖,而是减了糖像喝空气。”武汉宝妈周琳的吐槽代表了一大批轻健康人群。她给记者看了购物车:经典可乐12罐,无糖可乐2罐——后者还是“凑单免运费”才顺手带的。“我喝过海外版的零糖,气泡足、甜味自然,国内有的无糖喝到最后喉咙发涩,像吃药。”

口感断层,成了无糖品类最大的痛点。报告里一组交叉数据耐人寻味:在“愿意尝试小众品牌”的8%消费者中,有62%同时选择了“口感优先型”标签,说明真正愿意为小众无糖买单的,仍是“口味刁钻”的极少数。换句话说,无糖想破圈,先得解决“减糖不减味”的技术门槛。

痛点找到,解法也藏在数据里。先看价格带:天猫32-55元中价位贡献44.7%销售额,却只占29.8%销量,利润率高;再看规格:330ml与500ml合计占比53%,便携小包装最能降低“试错成本”。于是,一条“微创新+小包装+KOL盲测”的突围路径被品牌方悄悄写进Q3营销方案。

数据来源:华信人咨询《2025年中国碳酸饮料市场洞察报告》

数据来源:华信人咨询《2025年中国碳酸饮料市场洞察报告》

“我们把糖度降低30%,用赤藓糖醇+甜菊糖苷复配,再注入三倍气泡,让杀口感更刺激。”某新锐国货产品总监阿K介绍,他们先做1万组20ml迷你罐,邀请抖音垂直美食博主做“黑箱盲测”,标题只写“猜猜这是哪款神秘汽水”。结果两条视频带来46万点赞,评论区高频词居然是“比原版更好喝”。阿K笑言:“先把‘好喝’坐实,再告诉你是低糖,消费者心理门槛一下降到零。”

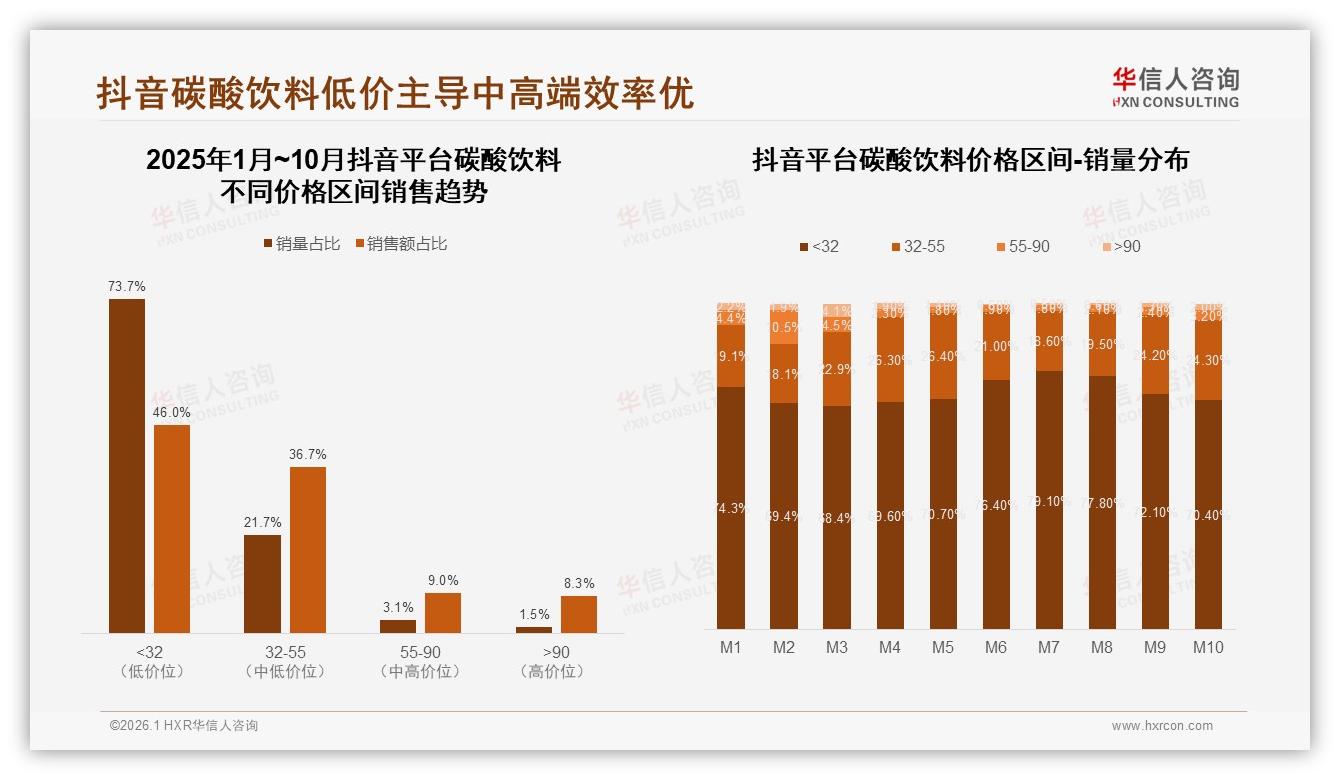

迷你罐的杀伤力也被验证。报告监测到,抖音平台低于32元产品虽占73.7%销量,但销售额只占46%,意味着“低价小包装”最容易撬动冲动型尝鲜;而中端32-55元区间销量占比24.3%,却贡献了接近一半的销售额,为“价值感升级”留下足够空间。于是,品牌把330ml低糖新品定价4.9元,卡位3-5元主流接受度带,比经典款贵一元,却用“减糖30%”做价值锚点,上线30天即冲进天猫碳酸饮料热销前50。

数据来源:华信人咨询《2025年中国碳酸饮料市场洞察报告》

数据来源:华信人咨询《2025年中国碳酸饮料市场洞察报告》

“不要一上来就教育消费者健康,先让他们觉得好喝、划算,再悄悄把糖降了。”李蔚把这套打法总结为“温水煮青蛙”:用微创新口感降低心理落差,用小包装降低试错成本,用KOL真实盲测背书降低信任门槛,最终把“轻健康”人群逐步迁移到无糖阵营。

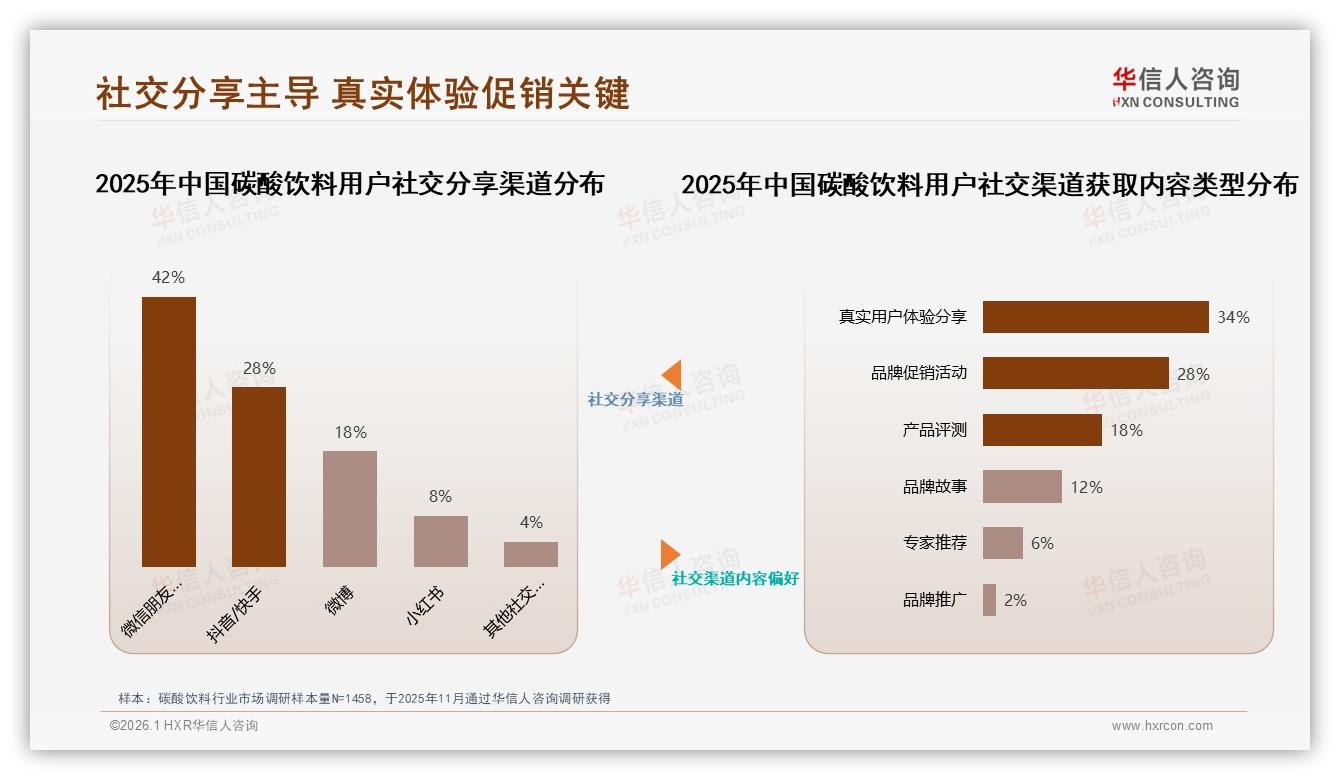

社交内容风向也在配合。报告显示,微信朋友圈以42%占比成为碳酸饮料话题第一扩散场,真实用户体验分享内容占比38%,远高于品牌硬广。于是,品牌方把“盲测”做成可复制的社交模板:用户收到迷你罐后,上传“遮标测评”短视频,即可抽全年免单。两个月内,话题页播放量突破1.2亿,其中28%的UGC主动提到“低糖”“没负担”,健康关键词第一次以正面姿态刷屏。

数据来源:华信人咨询《2025年中国碳酸饮料市场洞察报告》

数据来源:华信人咨询《2025年中国碳酸饮料市场洞察报告》

线下渠道也在同步“减糖不减味”。便利店的冰柜灯光被调成6000K冷白光,让透明迷你罐的液体呈现更清澈的焦糖色,视觉上先传递“轻盈”。某连锁便利店运营负责人透露:“我们把低糖迷你罐放在经典罐右侧,价签用亮黄色突出‘-30%糖’,销量环比提升19%,复购率提高6个百分点。”

当然,传统巨头不会坐视。可口与百事两大豪门在2025年夏季同时推出“纤维+”系列,用膳食纤维背书“轻负担”,并邀请国民级综艺IP做场景植入;但报告数据依旧冷静:新品上市三个月,纤维系列在天猫销量占比仅2.4%,远低于经典款的21%。分析师指出:“巨头习惯高举高打,但健康叙事过于宏大,反而把消费者推回熟悉口味。”

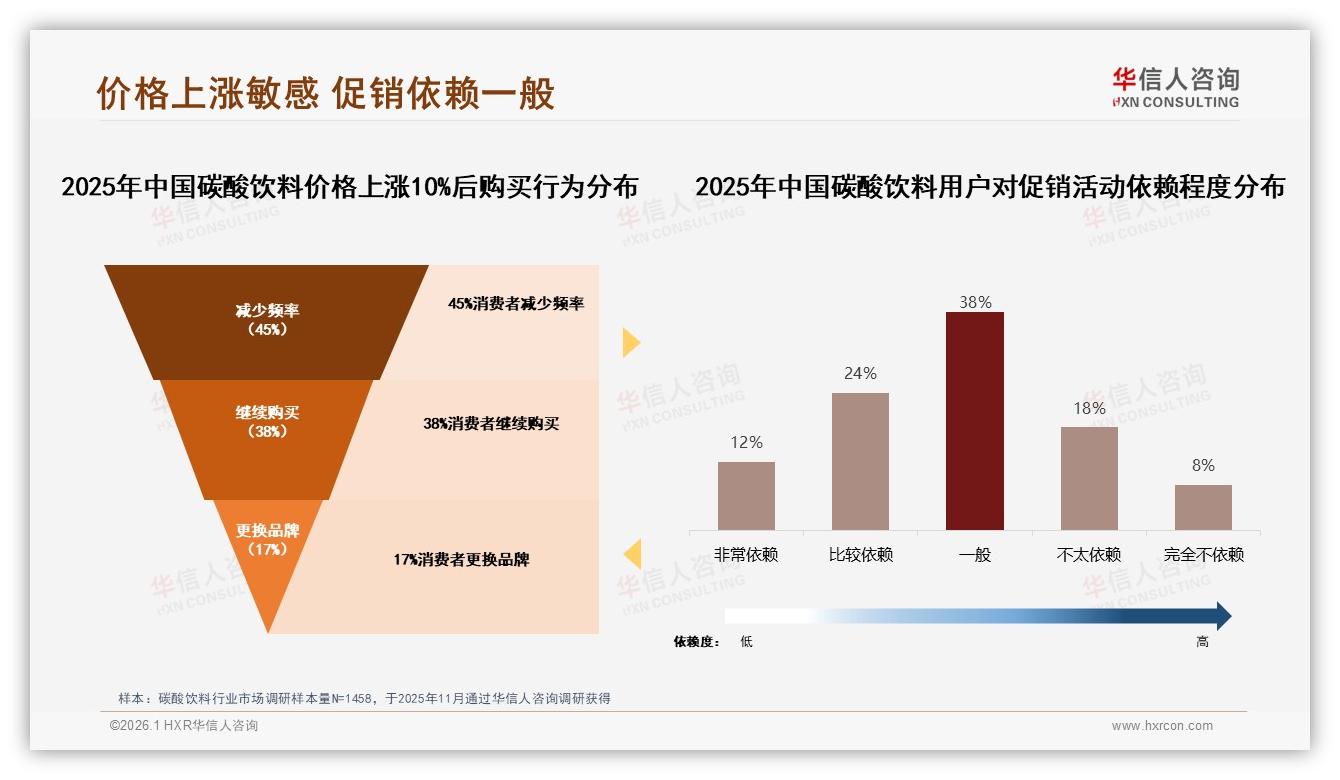

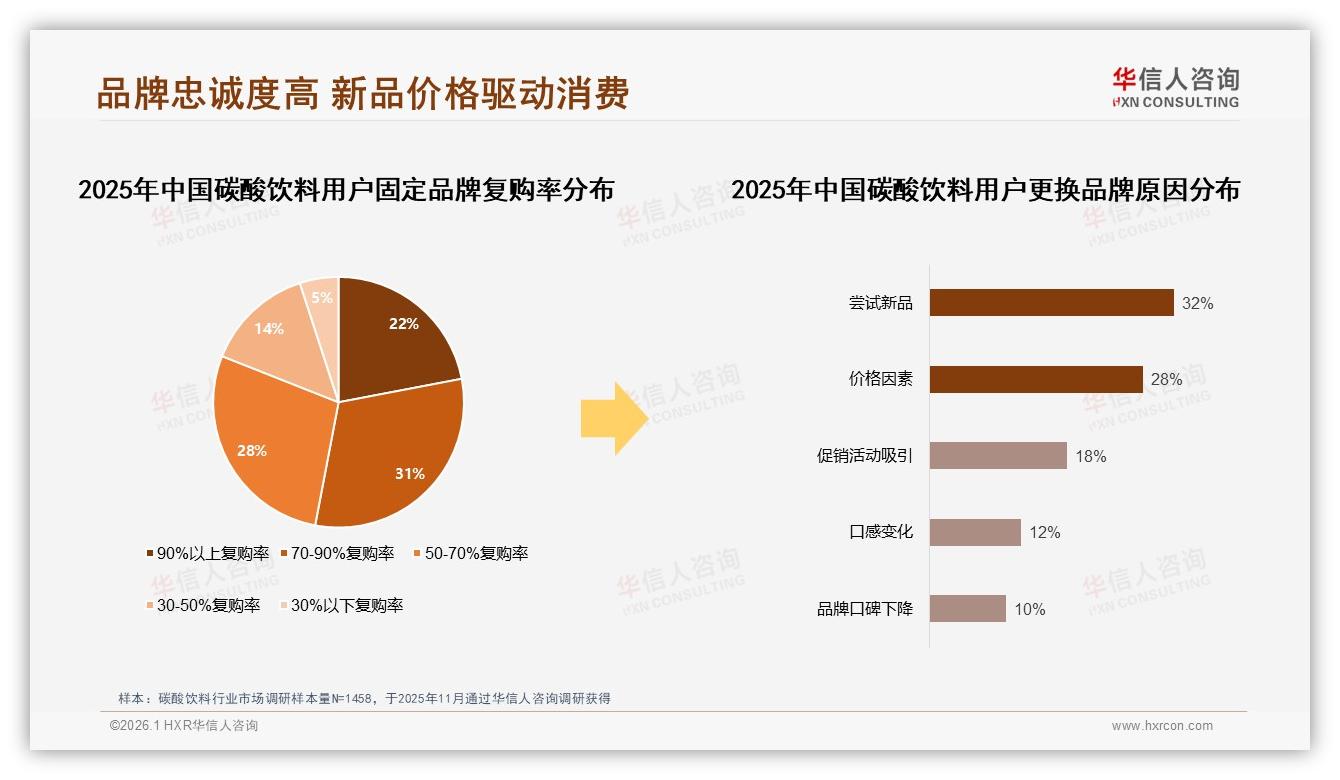

展望未来,赛道留给后来者的窗口期还有多久?报告给出的提示是:价格接受度仍在下移,涨价10%就有45%消费者选择减少频次或更换品牌;与此同时,品牌忠诚度却高达53%,70%以上复购人群是基本盘。换句话说,谁能用“微创新”在口感与糖度之间找到甜蜜平衡点,谁就能把轻健康人群从“观望”变“常驻”。

数据来源:华信人咨询《2025年中国碳酸饮料市场洞察报告》

数据来源:华信人咨询《2025年中国碳酸饮料市场洞察报告》

“也许两年后,无糖口味不再是8%,而是18%。”阿K给自己定下目标:继续把糖度往下降,但气泡拉高,用“更杀口”对冲“更不甜”,再叠加限定口味——白桃、青提、青柠轮番做季节款,让“低糖”也能喝出“惊喜感”。

赵柯们或许不知道,下一口让他们直呼“爽”的新汽水,糖度已经悄悄降到了3.3g/100ml,但味蕾依旧被三倍气泡欺骗,以为这就是记忆中的经典味。传统口味垄断市场的今天,属于“微创新”的逆袭故事,才刚刚开始。

数据来源:华信人咨询《2025年中国碳酸饮料市场洞察报告》

数据来源:华信人咨询《2025年中国碳酸饮料市场洞察报告》