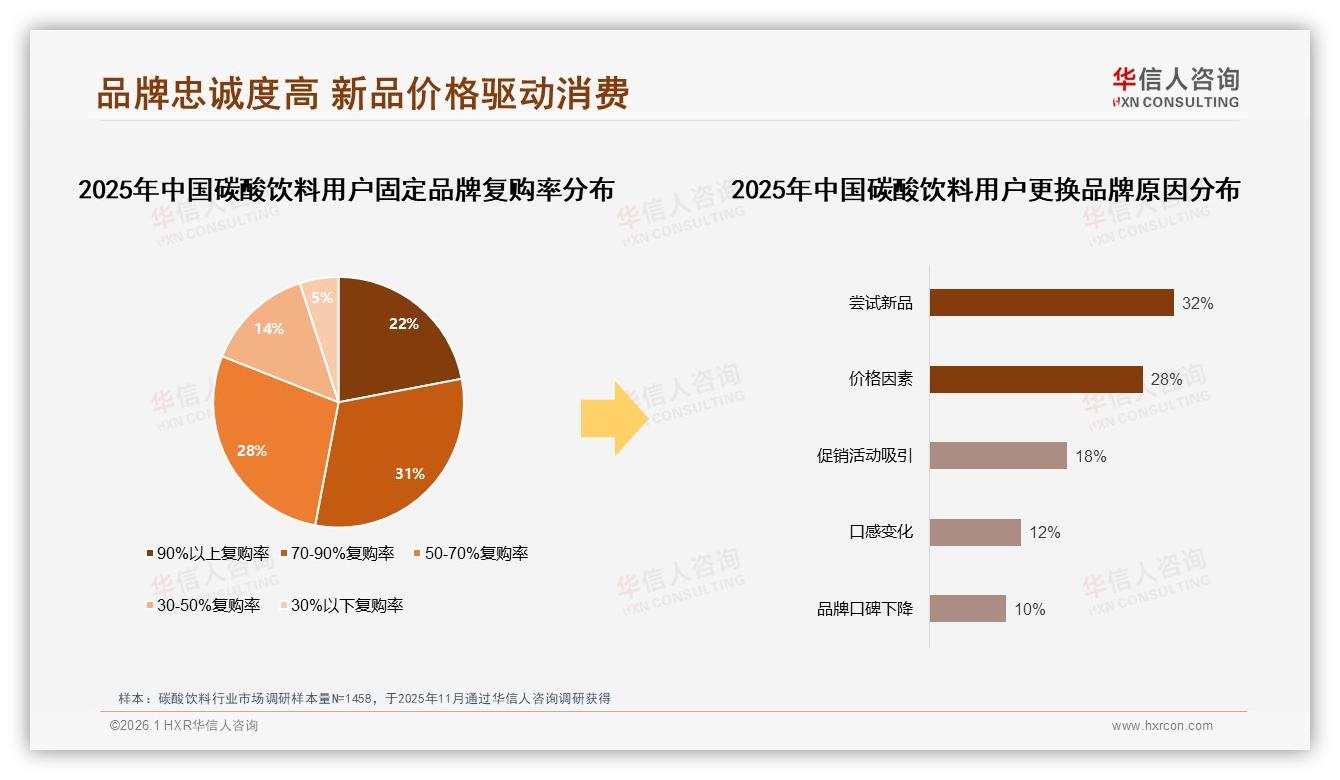

“我喝可乐就像刷牙,一天不灌两口就缺点什么。”90后白领周航在便利店的冷柜前随手拎起一瓶500ml冰镇可乐,动作熟练得像打卡。华信人咨询最新发布的《2025年中国碳酸饮料市场洞察报告》显示,像他这样“70%以上复购率”的硬核粉丝高达53%,其中22%的人甚至“非某品牌不喝”。这组数字让市场部狂欢——高复购意味着流量成本被摊薄,一罐330ml的汽水就能锁住一个消费者整整一年。

数据来源:华信人咨询《2025年中国碳酸饮料市场洞察报告》

数据来源:华信人咨询《2025年中国碳酸饮料市场洞察报告》

但狂欢背后,阴影正在逼近。同一组数据敲醒另一批人:32%的消费者“换牌”只因为一句“想试试新口味”。在抖音直播间里,一款白桃乌龙气泡水用9.9元三罐的尝鲜价,30秒清空30万罐,评论区齐刷刷刷着“比可乐清爽”。分析师李蔚指出:“53%的高忠诚度像一座城墙,但32%的尝鲜欲就是城门,谁砸得狠,谁就能把用户牵走。”

(固定品牌复购率和品牌转化原因.jpg)

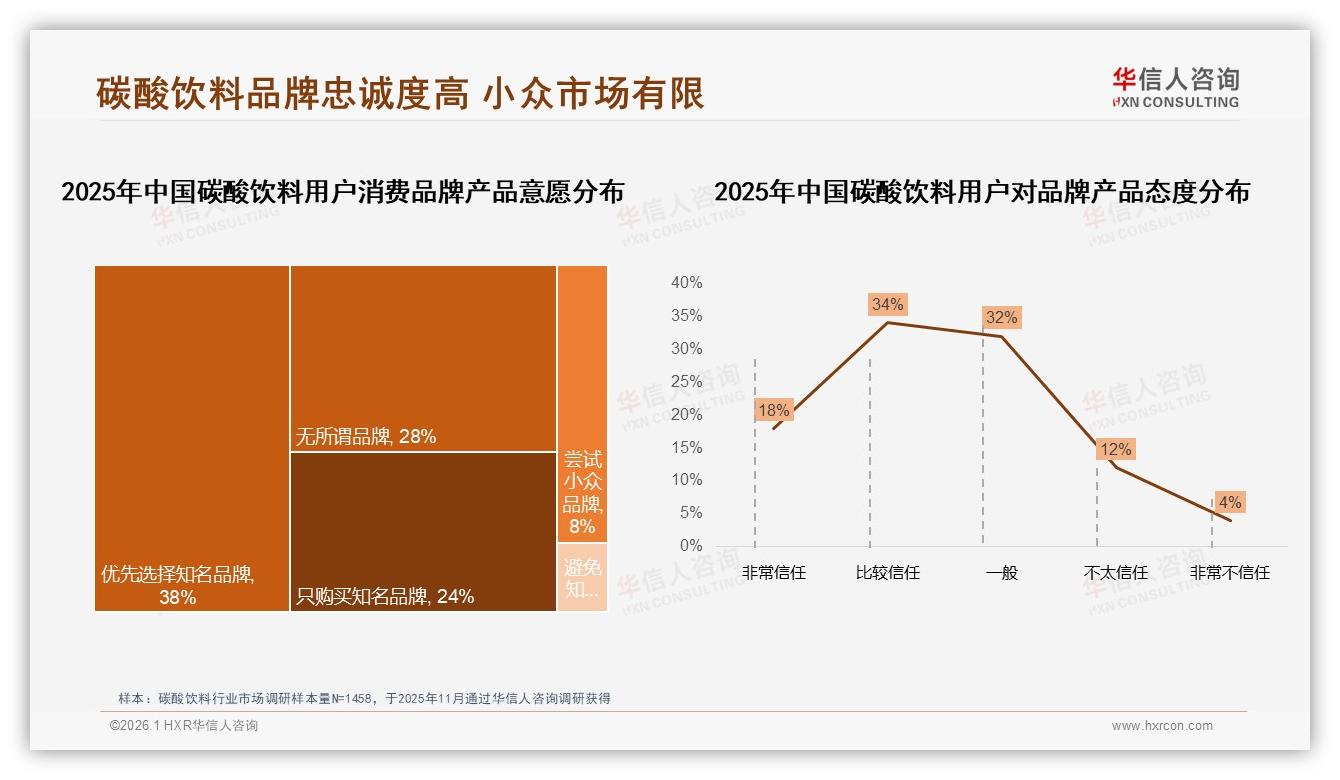

头部品牌最先嗅到危险。今年5月,某国际巨头一口气上市四款季节限定:青提芦荟、爆橙薄荷、老冰棍味、海盐荔枝,把“新鲜感”做成日历。营销内部人士透露,上市首月青提芦荟在华东区卖断货,35岁以下女性复购率飙到81%,“比经典款还高3个点”。玩法并不复杂——把IP联名+限定口味做成社交货币:买两箱送露营折叠椅,扫码还能抽音乐节门票。结果,夏日汽水自由话题在微博阅读破4.2亿,品牌私域社群三天涌进26万人。华信人数据显示,62%消费者“优先或只选知名品牌”,但让他们留下来的,不再是百年秘方,而是“下一口惊喜”。

数据来源:华信人咨询《2025年中国碳酸饮料市场洞察报告》

数据来源:华信人咨询《2025年中国碳酸饮料市场洞察报告》

中小品牌没有明星代言的预算,却拥有更灵活的刀法。山东的“崂矿汽水”把老青岛的“白花蛇草水”做成气泡版,一上市就在本地便利店拿下11%份额;广东的“珍珍荔枝”把童年罐头味注进二氧化碳,在B站被UP主测评后48小时售罄。它们共同套路是:把地域味觉记忆做成“小而美”,在巨头无暇顾及的缝隙里做深做透。华信人报告提醒,仅有8%的用户“主动尝试小众品牌”,但放在一年800亿的市场盘子里,8%就是64亿的蛋糕,足够养活几十条“小鱼”。

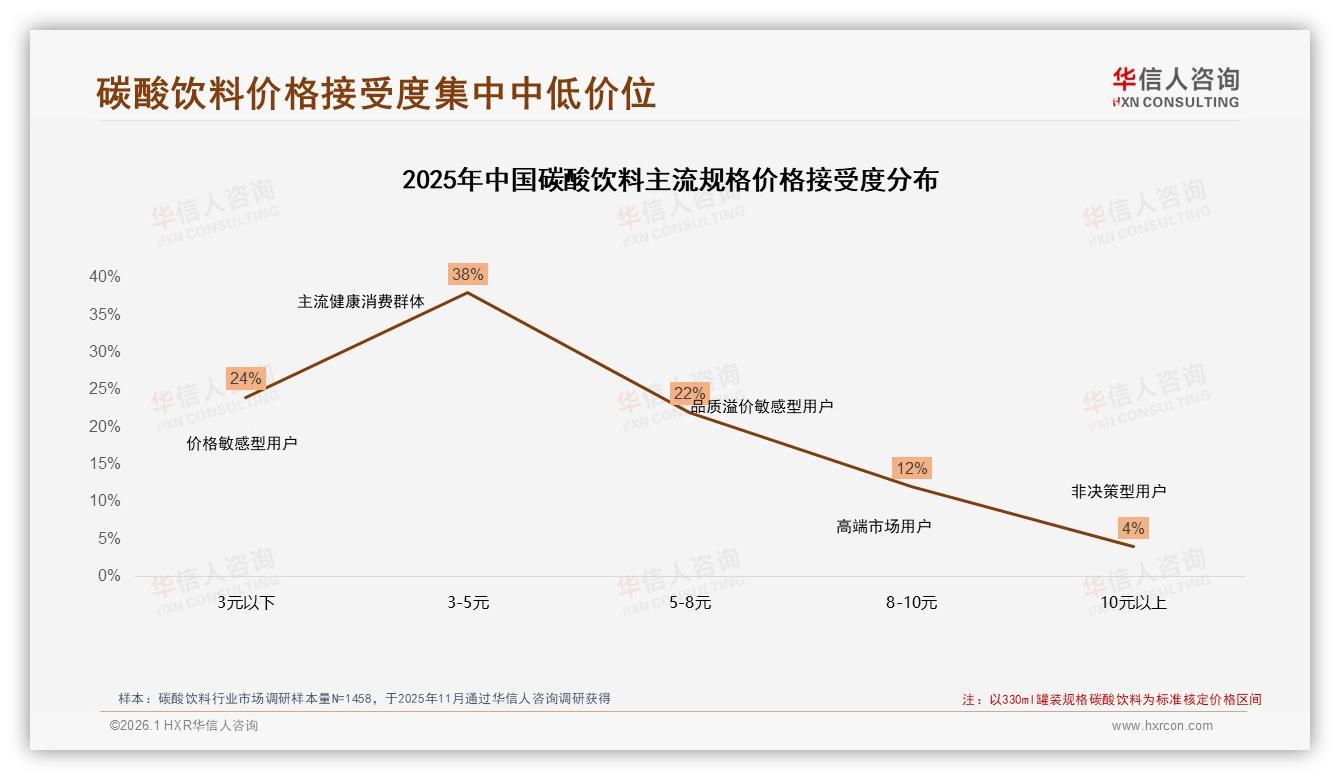

然而,痛点依旧刺眼。新品上市就像一场“三个月闪婚”:流量蜜月期一过,复购曲线立刻跳水。李蔚团队在走访中发现,46%的小众品牌第二个月销量腰斩,“尝鲜党”散去,只剩一地空罐。更尴尬的是价格带——报告里76%的成交集中在5-10元,一旦定价超过12元,70%消费者“直接划走”。这意味着,中小品牌既要花大钱教育市场,又不敢轻易提价,利润被渠道促销和主播佣金反复挤压。

数据来源:华信人咨询《2025年中国碳酸饮料市场洞察报告》

数据来源:华信人咨询《2025年中国碳酸饮料市场洞察报告》

怎么办?供应链成为隐形战场。浙江一家代工厂去年投入“柔性产线”,可把最小订单从12万罐降到1.2万罐,让新锐品牌“卖多少产多少”,库存周转缩短一半;云南某香精公司推出“地域风味库”,把玫瑰老卤、酸角、刺梨等小众口味做成标准化浓缩液,品牌只需“选味+贴牌”,新品上市周期从9个月压到45天。头部玩家也没闲着——今年8月,某巨头在抖音超品日上线“用户票选下一款口味”,48小时收获210万张投票,最终胜出的“杨梅紫苏”两周后就在旗舰店预售,把“用户共创”做成最大噱头。数据显示,参与投票人群的复购率比普用户高18个百分点,品牌用“一起造汽水”的方式,把忠诚墙又加高了一层。

数据来源:华信人咨询《2025年中国碳酸饮料市场洞察报告》

数据来源:华信人咨询《2025年中国碳酸饮料市场洞察报告》

展望未来,华信人咨询认为,碳酸饮料赛道将呈现“双轨并行”:一条是巨头的“IP+限定”高速列车,用不断翻新的口味和场景体验把53%的高忠诚度继续夯实;另一条是中小品牌的“地域风味”慢火车,凭借柔性供应链和细分人群,把8%的小众尝鲜做成100%的真爱。对于投资人而言,复购率不再是静态指标,而是“新鲜度维持能力”——谁能把32%的尝鲜冲动转化为第二笔、第三笔订单,谁就能在下一回合淘汰赛中活下来。

周航们的可乐冰箱里,最近又多了一排白桃乌龙气泡水。他说:“如果下个月出青柠生姜味,我照样买来试,好喝就留下,不好喝再回去找可乐。”这句话,正是2025年碳酸饮料市场的最真实写照——忠诚不是护城河,而是一场永不落幕的“新鲜感拉力赛”。在这个赛场上,没有永远的王者,只有永远的下一次开罐。