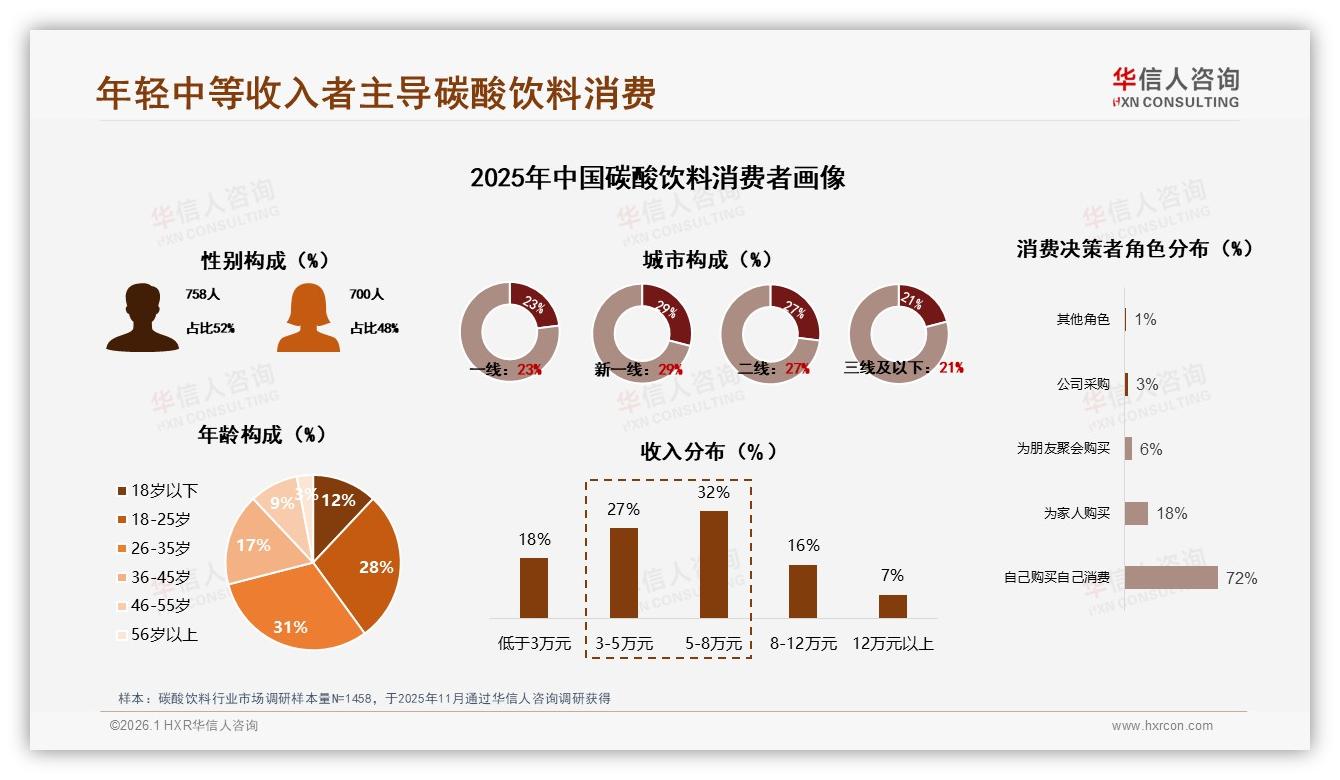

“31%”这个数字,在饮料圈里像一声发令枪。华信人咨询把2025年1-10月全国1458份样本跑完,发现碳酸饮料真正的金主既不是00后,也不是高收入白领,而是那群“夹心层”——26到35岁、年薪5-8万、每天挤地铁还要抢团购券的年轻人。他们像上了发条:上班路上顺手在便利店拎一罐330ml可乐,午饭加一瓶500ml雪碧,夜宵撸串再来杯冰芬达。一周几次甚至一天多次,高频、便携、低价,把“肥宅快乐水”喝成了刚需。

“我一天不喝就嘴里没味儿,”29岁的郑州互联网运营李潇潇说,“公司茶水间免费矿泉水我基本不动,自动售货机3.5元一听,刚好是大脑需要奖励的阈值。”她的支付宝年度账单显示,2025年在碳酸饮料上花了1876元,相当于两张周杰伦演唱会山顶票,但她觉得值——“比奶茶便宜,比咖啡解压,还能配一切重口味外卖。”

李潇潇不是孤例。调研显示,72%的消费者“自己买自己喝”,个人场景把家庭、聚会、公司采购远远甩在身后;26-35岁占比31%,加上18-25岁的28%,年轻人合计拿下近六成江山;而收入区间里,5-8万元档以32%的份额稳居第一,远高于8-12万(17%)和12万以上(16%)。一句话:钱包不厚,但频次高、复购猛,正是饮料厂商最爱的“现金流奶牛”。

数据来源:华信人咨询《2025年中国碳酸饮料市场洞察报告》

数据来源:华信人咨询《2025年中国碳酸饮料市场洞察报告》

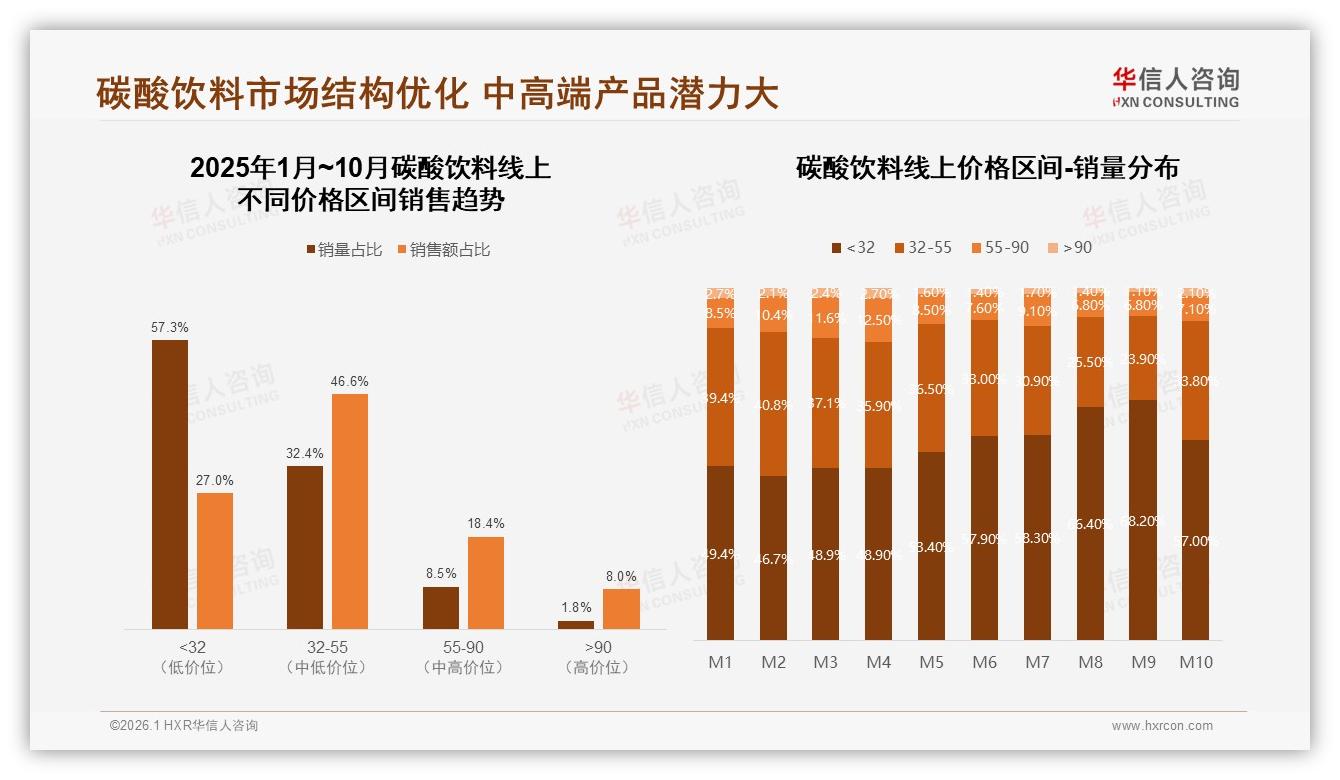

然而,机会的另一面是修罗场。京东、天猫、抖音三大平台2025年前10个月线上销售额分别为7.6亿、7.0亿、3.1亿,巨头早已把流量竞价抬到“点一下一块五”。更尴尬的是,低价段(单箱32元以下)销量占比高达57.3%,却只贡献27%的销售额;中端(32-55元)用三分之一销量扛起近一半销售额,成为利润主动脉。品牌想赚钱,必须在中端做出差异化,可这里早已红成一片血海。

“以前推新品靠堆渠道,现在堆不动。”华东某汽水品牌市场总监周凯坦言,“夏季冲量期,抖音直播间里24罐装卖到29.9元,扣除运费和主播佣金,每罐毛利不足两毛,比矿泉水还低。”低价能把排名冲到前三,却冲不掉成本。华信人监测发现,2025年8月旺季,京东平台32元以下销量占比飙到71.3%,10月才回落到49.9%;消费者像候鸟,旺季追着促销飞,淡季立刻回归理性,品牌被迫“旺季失血、淡季回血”,年年循环。

数据来源:华信人咨询《2025年中国碳酸饮料市场洞察报告》

数据来源:华信人咨询《2025年中国碳酸饮料市场洞察报告》

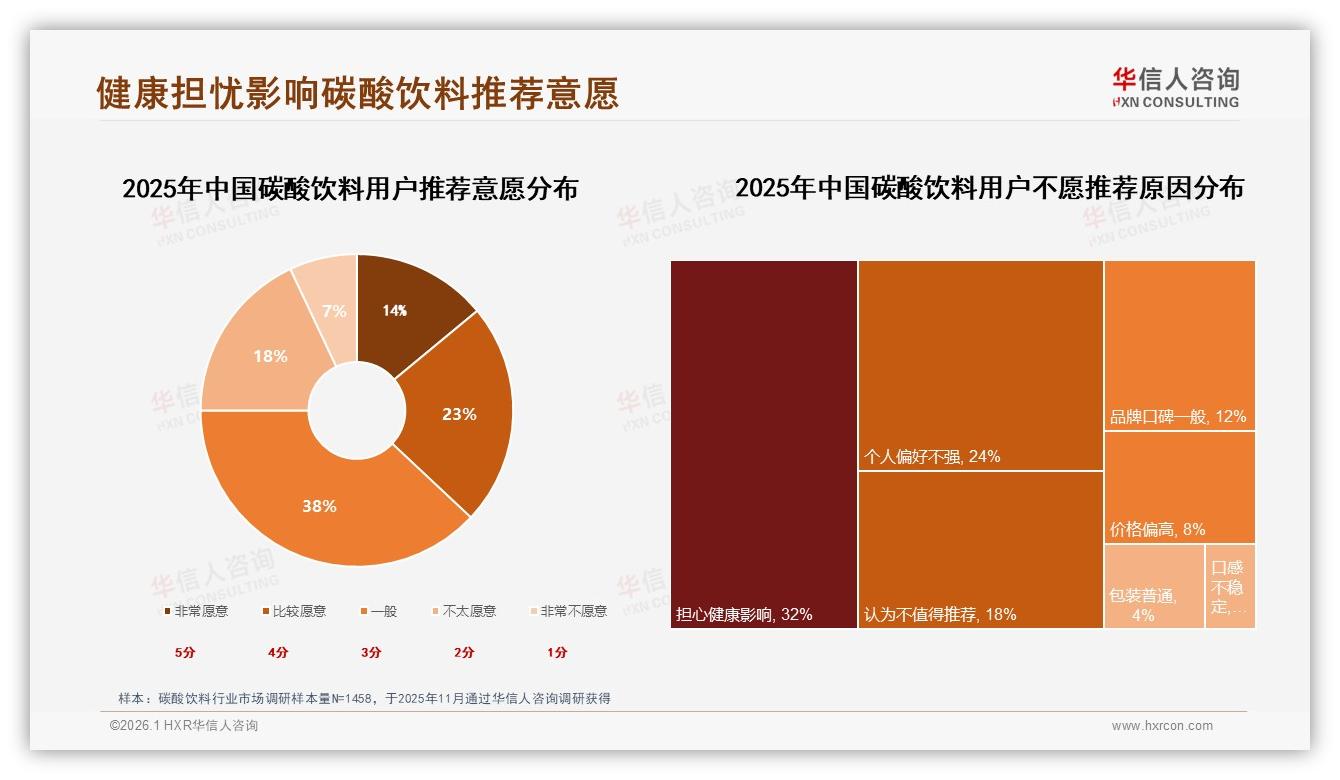

价格战之外,健康焦虑是另一颗暗雷。虽然38%的受访者仍把“可乐类”列为首选,但“担心健康影响”以32%的占比成为不愿推荐的首要原因,远高于“价格偏高”(8%)。小红书上一篇《戒糖第30天,我的皮肤变化》能获赞20万;抖音“无糖挑战”话题播放破15亿次。消费者嘴上说“好喝就行”,身体却偷偷投票:无糖/低糖品类偏好度仅8%,功能碳酸饮料也只有12%,但增速曲线已悄然抬头。

“我们不是不想做健康款,是怕做了没人买。”周凯给记者算了一笔账:代糖原料成本比蔗糖高30%,还要追加消费者教育费用,“推零糖新品,市场部得准备两波预算——一波讲口味,一波讲配方,ROI不到1.5就亏。”

数据来源:华信人咨询《2025年中国碳酸饮料市场洞察报告》

数据来源:华信人咨询《2025年中国碳酸饮料市场洞察报告》

痛点已经清晰:核心人群钱包有限、健康焦虑上升、流量成本疯涨、品牌忠诚度却高得惊人——90%以上复购率人群占22%,70-90%复购率占31%,一旦抓住,就是长期饭票;抓不住,就只能年年在促销泥潭里打滚。

怎么办?华信人咨询在《2025年中国碳酸饮料市场洞察报告》里给出“三把钥匙”。

第一把钥匙:把“小”做到极致。330ml罐装和500ml瓶装合计占比53%,是便携场景的绝对王者。品牌可以推出“迷你罐”250ml装,把单瓶价格压到2.5元,既满足“一口解压”又降低健康负罪感;同时开发“分享瓶”750ml,切入夜宵、桌游、露营场景,用容量梯度把同一群人锁在品牌矩阵里。

第二把钥匙:把“国潮”做成情感刚需。调研显示,国产品牌消费占比78%,但“信任度”只有52%(非常信任18%+比较信任34%),仍有16%明确表示不信任。空白就是机会。河南品牌“汴京汽水”把北宋《清明上河图》做成AR瓶身,扫码看动画,上市三个月天猫复购率冲到46%;武汉“汉阳造”把老厂房照片印在罐身,直播讲“汉口江滩的夏天”,单场卖出60万罐。讲故事不是锦上添花,是把口感平价做出溢价的核心抓手。

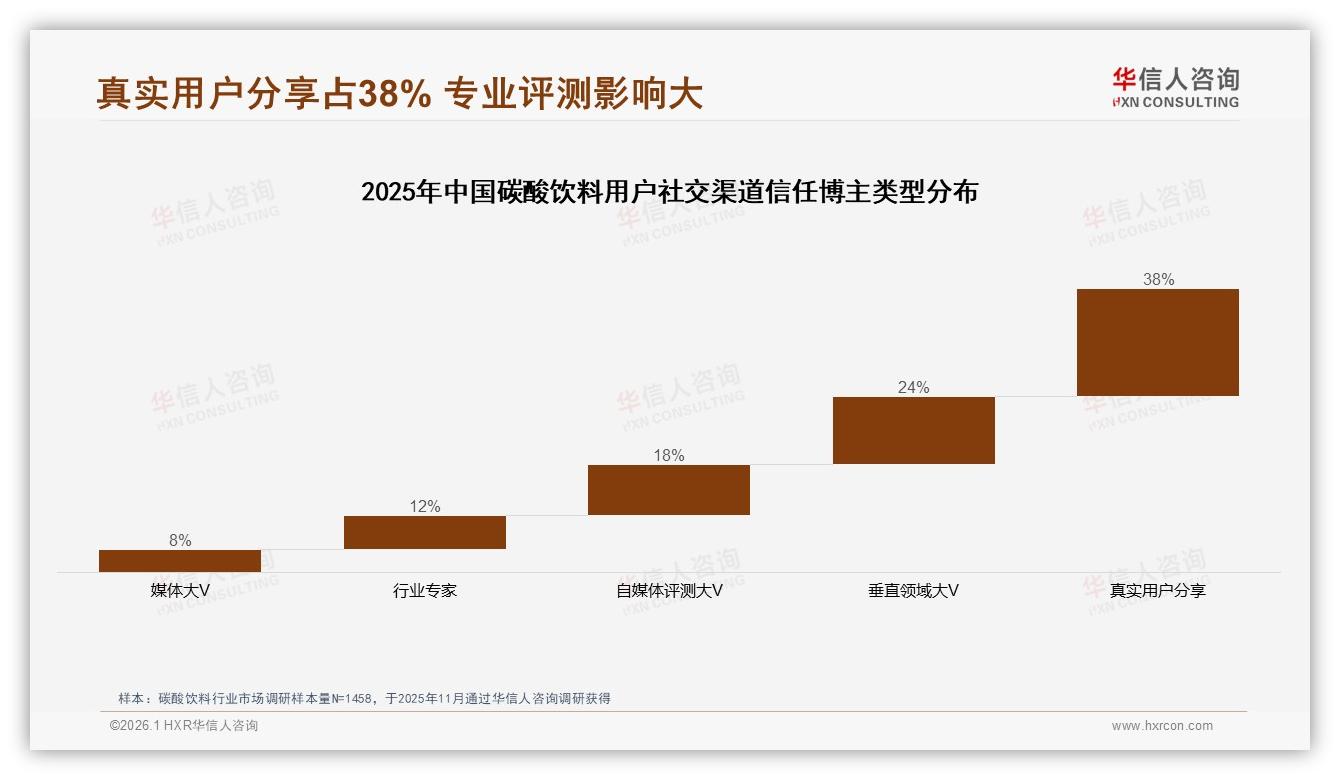

第三把钥匙:把“数字化”做成省钱利器。消费者线上购买只占19%,但“了解产品”却高度依赖社交媒体(25%)和电视广告(28%)。品牌可以用“短视频种草+社区团购”打组合:先用抖音中腰部达人做“真实用户体验分享”(38%信任度最高),再引导到微信小程序拼团,省掉平台抽佣;同时用智能推荐(28%期待值最高)做二次复购,把促销券精准推给“每周几次”的高频人群,降低盲目补贴。

数据来源:华信人咨询《2025年中国碳酸饮料市场洞察报告》

数据来源:华信人咨询《2025年中国碳酸饮料市场洞察报告》

“未来三年,碳酸饮料不会消失,但会分层。”华信人咨询资深分析师林蔚指出,“底层是1.5元-2.5元的极致性价比,满足价格敏感型(38%)的口腹之欲;中间层是3.5元-5.5元的情感溢价,用国潮、联名、限定口味锁定26-35岁中等收入;顶层是6元以上的功能+零糖,抓住12%健康关注型,用饮料+补充剂的概念做附加值。”

林蔚提醒,品牌不必在“健康”一棵树上吊死,“口感口味”仍以31%的占比稳居购买动机第一,平价+好喝仍是最大公约数。把健康做成“增量”,而不是“替代”,才是稳妥路线。

傍晚六点,李潇潇走出郑州写字楼,便利店冷柜里330ml罐装可乐依旧3.5元。她拉开拉环,熟悉的“呲啦”声像给大脑按下刷新键。她不知道的是,千里之外的品牌数据中心,她的购买记录已被打上“高频、夜间、国潮偏好”标签,下周将收到一条抖音私信:新品“牡丹花味”迷你罐限时拼团,第二件半价。她大概率会下单——毕竟,那是她熟悉的口味、能接受的价格,也是碳酸饮料行业在红海中找到的下一颗糖。