“去年双十一,我一口气把家里12盏筒灯全换成60元档的Ra90高显色,没想到光打在白墙上,像给客厅开了美颜滤镜。”90后杭州业主阿K在微信朋友圈晒出对比图,点赞瞬间破百。阿K并非个案,《2025年中国筒灯市场洞察报告》显示,中端价位60-149元区间只用27.9%的销量就撬走了53.4%的销售额,成了“最会赚钱的一厘米市场”。

数据来源:华信人咨询《2025年中国筒灯市场洞察报告》

数据来源:华信人咨询《2025年中国筒灯市场洞察报告》

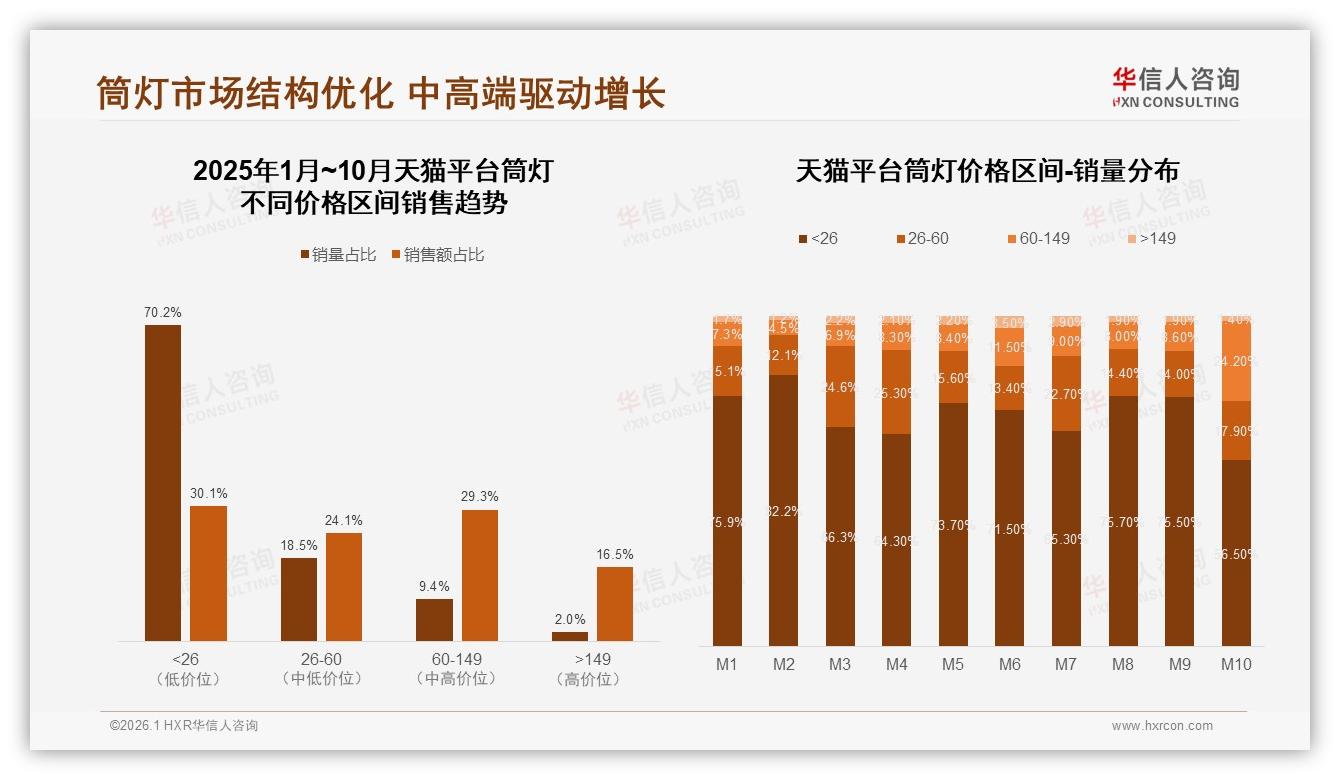

华信人咨询分析师指出,这一数据背后是中国家庭“够用就好”观念的集体松动。2025年1-10月,天猫平台低价筒灯(<26元)仍占70.2%的销量,却只拿到30.1%的销售额;而60-149元区间以不到一成的销量贡献近三成销售额,客单价是低端的4.3倍。“利润像海绵,挤一挤总有的,但前提是你得先离开低价红海。”分析师笑称。

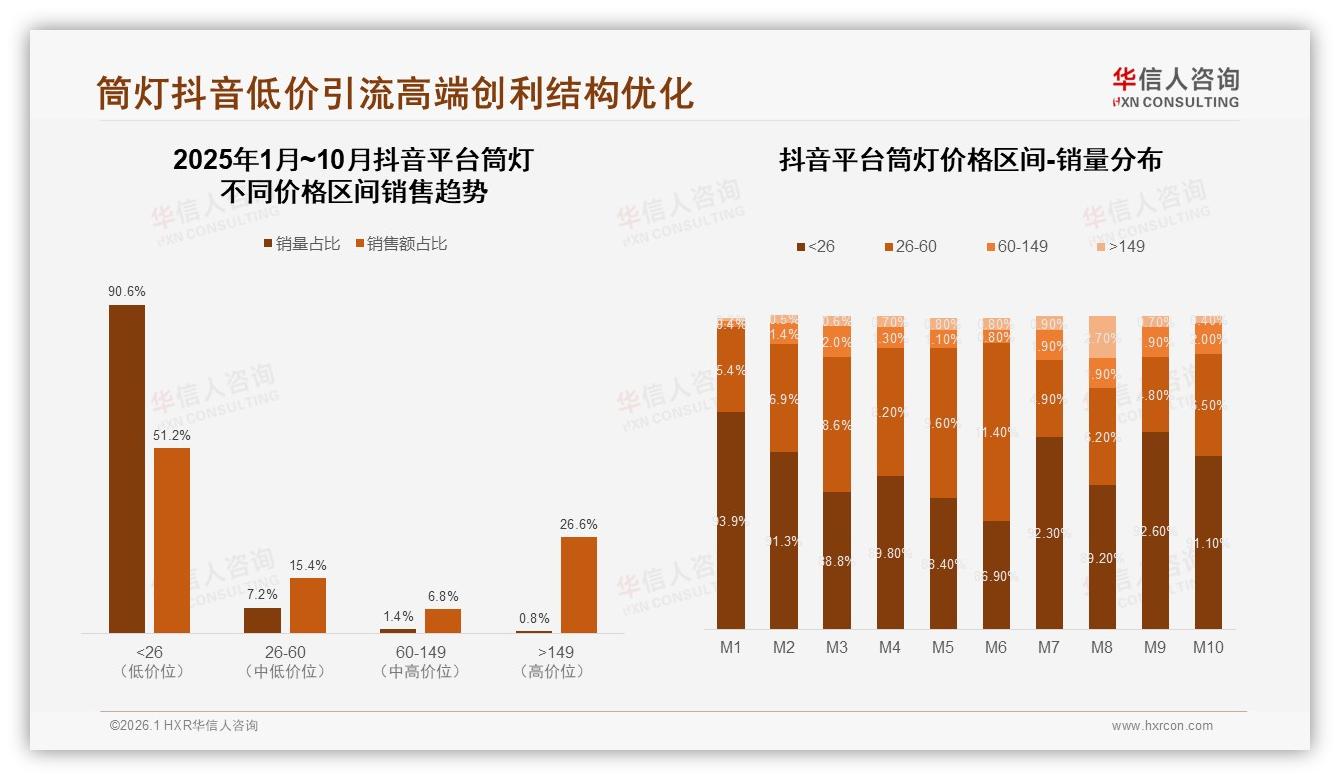

然而,红利并非人人有份。抖音端的数据像一盆冷水:90.6%的销量被26元以下商品吞噬,商家只能靠“9块9三只”冲榜单。一位中山厂商在调研研究中倒苦水:“我们也想升级,可一涨价,流量就掉30%,算法根本不给你教育用户的时间。”

数据来源:华信人咨询《2025年中国筒灯市场洞察报告》

数据来源:华信人咨询《2025年中国筒灯市场洞察报告》

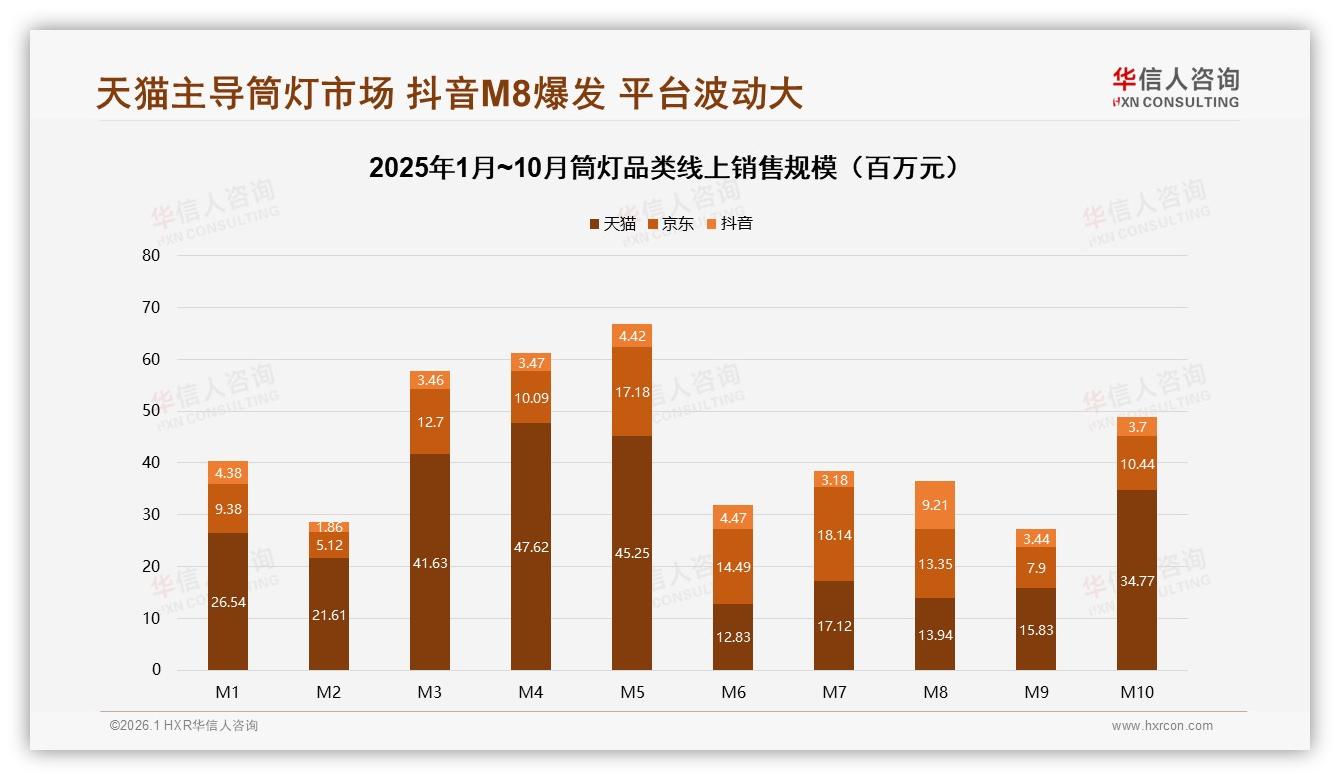

挑战很快传导回供应链。2025年M10,天猫端低价区间销量占比突然从年中的65%掉到56.5%,而60-149元区间飙升至24.2%的年内峰值。“不是消费者没钱,而是他们开始挑剔。”华信人咨询消费研究部负责人提醒,“装修季叠加秋季交房高峰,用户愿意为一盏‘不掉色’的灯多付40元,这是品牌今年最后的窗口期。”

(天猫平台不同价格区间销售趋势及销量.jpg)

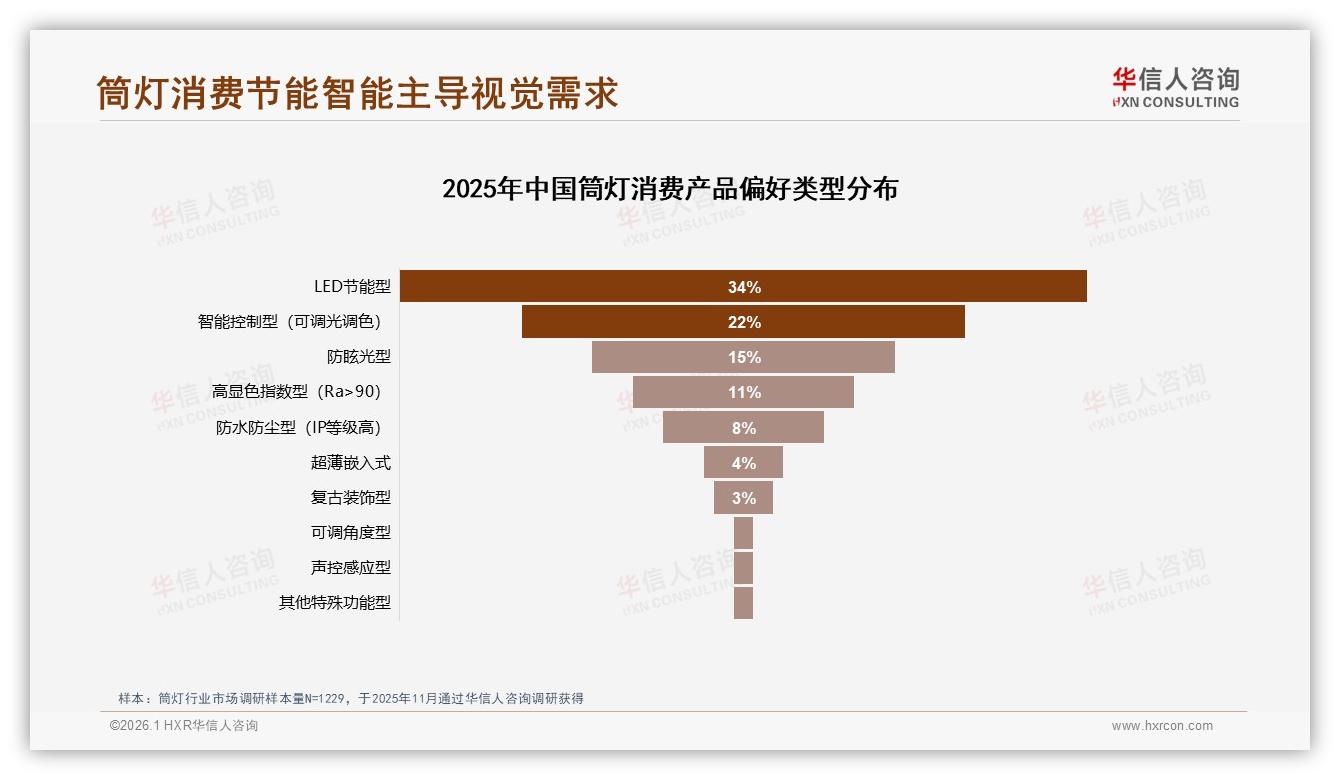

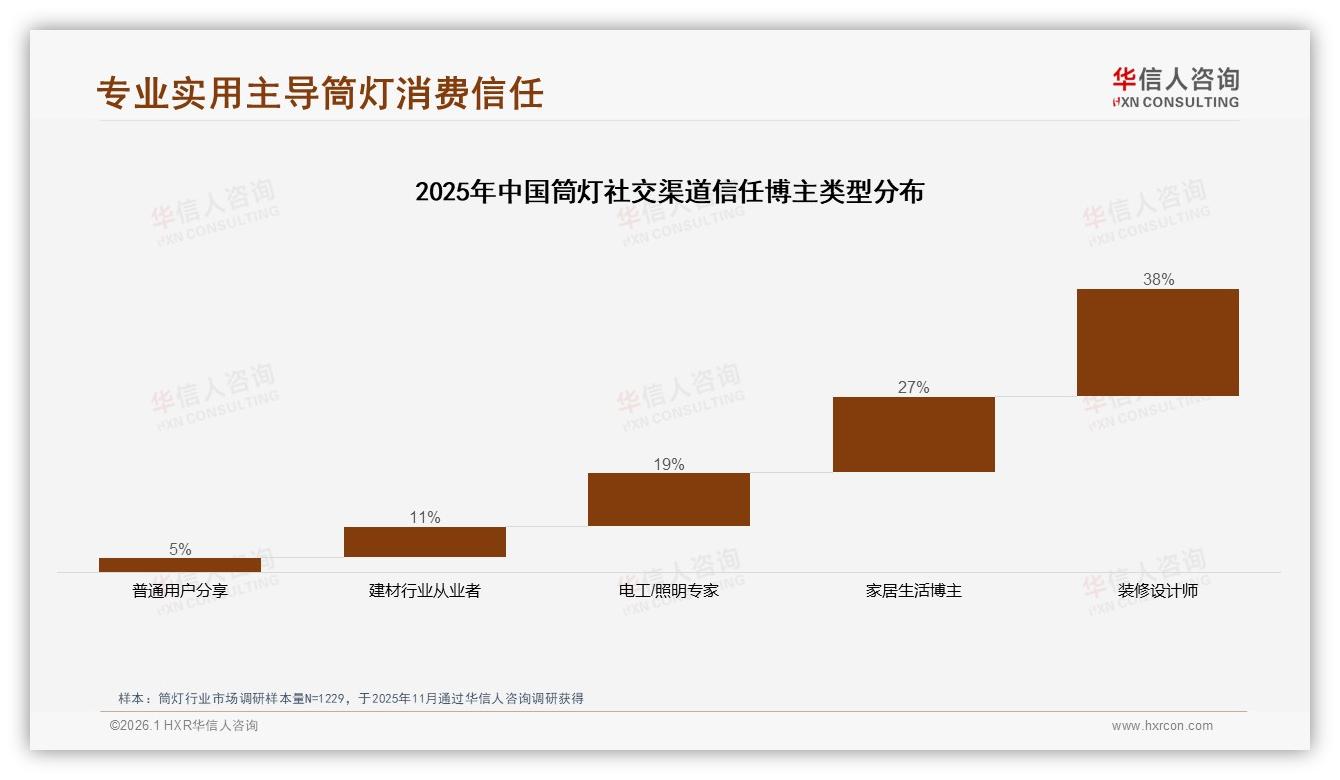

痛点随之浮出水面——利润被渠道“两头吃”。京东高价区间(>149元)虽只占4.3%的销量,却拿走26.8%的销售额,意味着高端溢价可观,但门槛高企;中端要想守住53.4%的“黄金销售贡献率”,必须在功能上做“看得见的升级”。报告调研的1229名消费者中,34%把“LED节能”写进首选,22%点名“智能控制”,而“高显色指数(Ra>90)”以11%的占比悄悄爬进前三,成为中端价位最现成的“溢价锚点”。

数据来源:华信人咨询《2025年中国筒灯市场洞察报告》

数据来源:华信人咨询《2025年中国筒灯市场洞察报告》

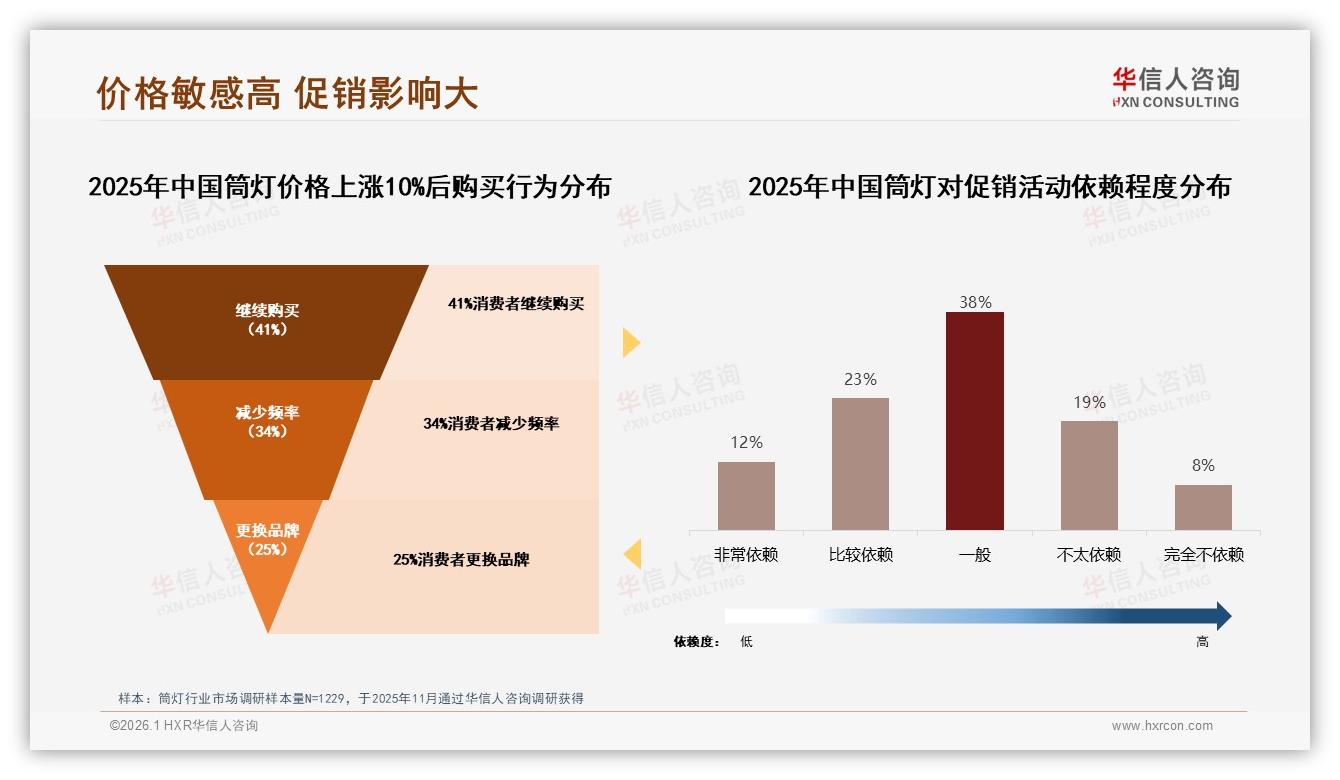

“显色值90是一条心理线。”深圳Labs照明产品经理王璨透露,公司把同一外壳做出两个版本:Ra80卖59元,Ra90卖89元,成本只差7元,终端毛利率却高出18个百分点。“用户只要到店对比草莓颜色,90%选贵的。”王璨的观察与报告数据互为印证:当价格上涨10%,41%的消费者仍坚持购买,但前提是“有说得出的好处”。

数据来源:华信人咨询《2025年中国筒灯市场洞察报告》

数据来源:华信人咨询《2025年中国筒灯市场洞察报告》

解决方案逐渐清晰——品牌必须把“高显色”做成中端标配,而非高端噱头。2025年M8,抖音一场“Ra90挑战”直播里,主播把两盏分别标价69元、99元的筒灯对准同一块红布,弹幕瞬间刷屏:“原来我买的口红被坑了!”当天店铺成交环比激增189%,后台数据显示,60-149元区间占比从6月的13%拉到24%,几乎翻倍。

数据来源:华信人咨询《2025年中国筒灯市场洞察报告》

数据来源:华信人咨询《2025年中国筒灯市场洞察报告》

展望2026,报告认为“53.4%销售贡献率”仍有10个百分点的上升空间。路径有三:一是把“Ra90+无频闪”做成中端门槛,替代目前“只看瓦数”的粗放选型;二是借力设计师渠道,38%的消费者信任装修设计师的推荐,品牌可联合KOL推出“显色套餐”,将筒灯与墙面色卡、地板色号打包销售;三是优化智能服务,35%的用户因“真实体验分享”下单,品牌可在小程序里加入“AI显色模拟”,上传客厅照片即可看到Ra80与Ra90的色差对比,降低决策成本。

数据来源:华信人咨询《2025年中国筒灯市场洞察报告》

数据来源:华信人咨询《2025年中国筒灯市场洞察报告》

“当60-149元区间能贡献65%销售额时,中国筒灯才算真正走出低价泥潭。”华信人咨询在报告尾声写下这样的预判。对于厂商而言,下一步比拼的不再是“谁更便宜”,而是“谁能在中端价位把颜色做得更真、把光做得更懂生活”。毕竟,当消费者愿意为一束更好看的灯光多花40元,品牌就没有理由继续留在9块9的泥潭里互相撕咬。