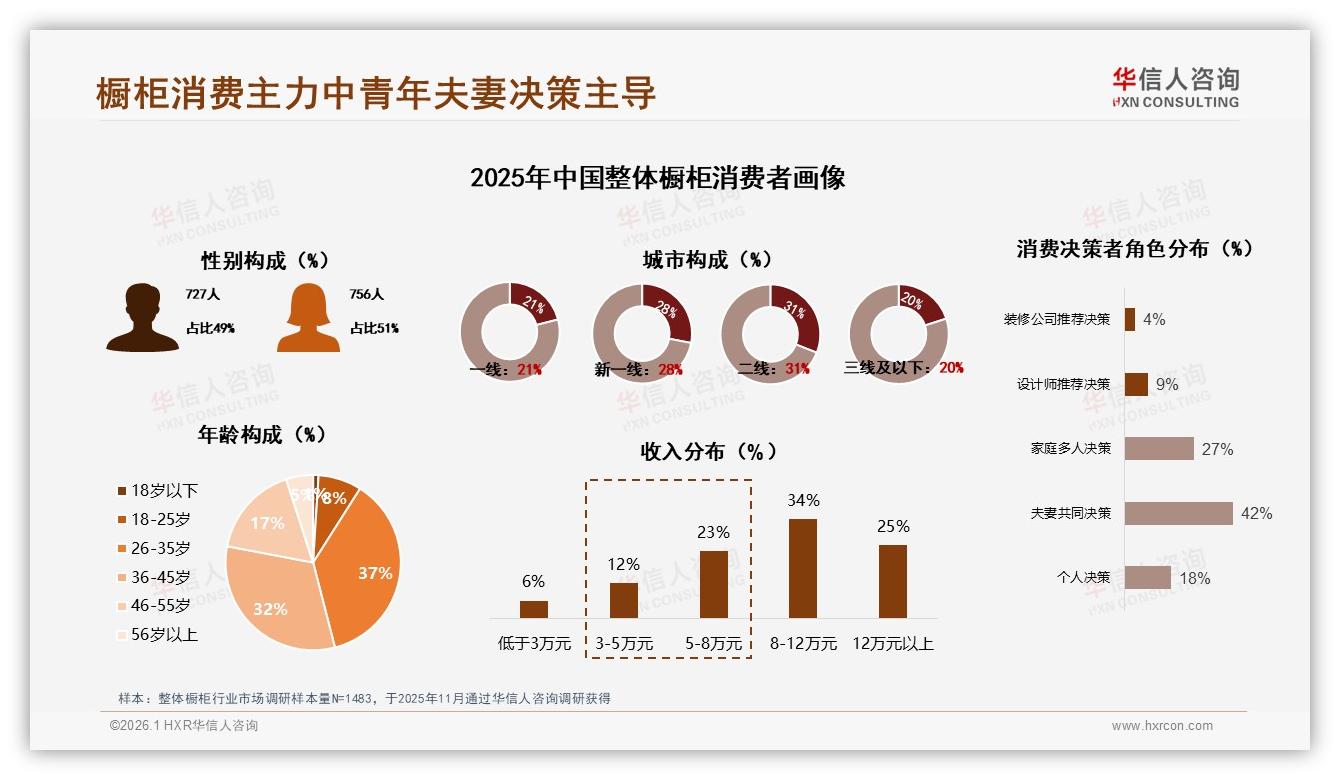

“装修到橱柜这一步,我们俩吵了三次。”济南的90后新婚夫妻林骁和王媛回忆,去年秋天逛遍红星美凯龙、居然之家,最终花3.8万订下一套国产U型橱柜,“预算卡在4万元以内,U型动线最顺手,又是品牌套餐,售后省心。”像林骁夫妇这样的26—45岁家庭,正在悄悄改写中国整体橱柜的江湖。华信人咨询刚刚发布的《2025年中国整体橱柜市场洞察报告》显示,这个年龄段以69%的压倒性占比成为绝对主力,其中42%由夫妻联合拍板,二线城市更以31%的消费份额领跑全国。一句话:得二线夫妻者,得橱柜天下。

数据来源:华信人咨询《2025年中国整体橱柜市场洞察报告》

数据来源:华信人咨询《2025年中国整体橱柜市场洞察报告》

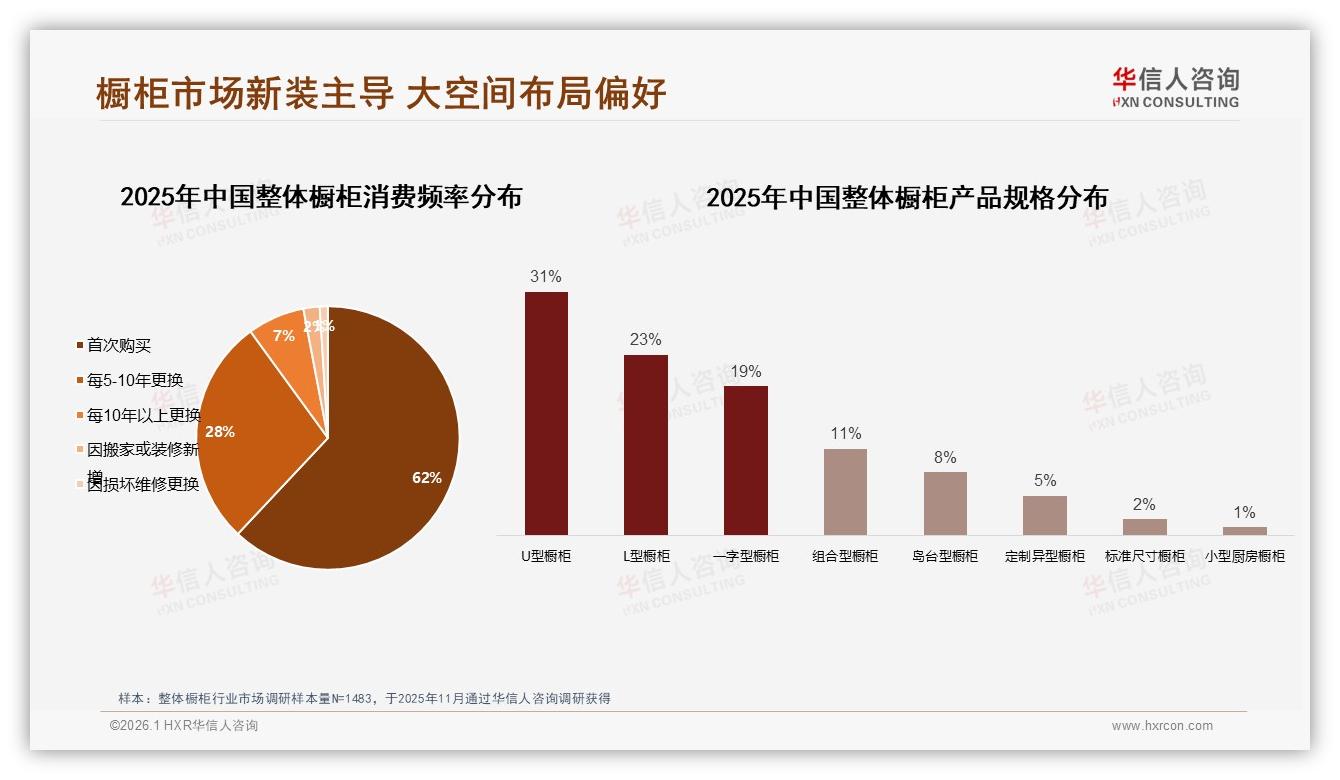

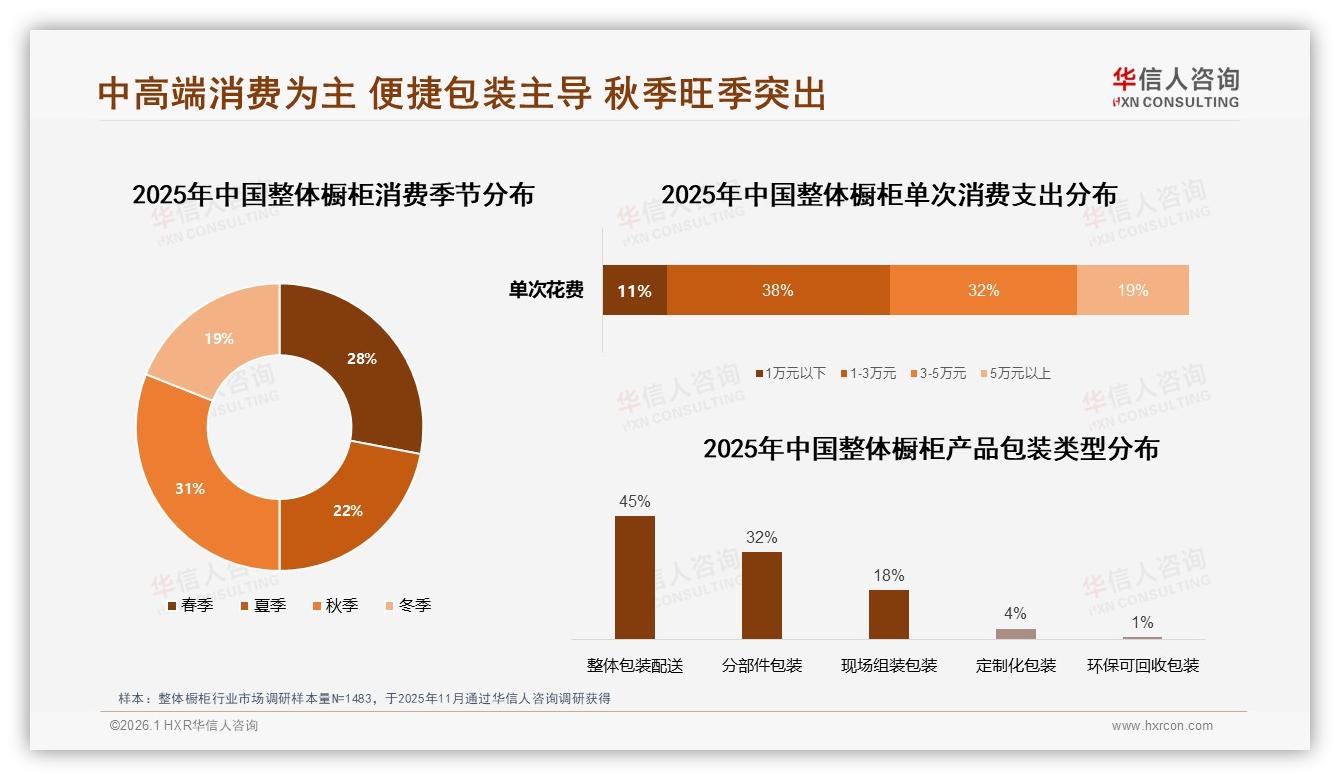

数据背后,是一条清晰的“增量黄金带”。报告测算,2025年1—10月整体橱柜线上销售额突破5.8亿元,Q1旺季单月就冲至1亿元,但62%订单来自“新房首次装修”,更新周期长达5—10年,意味着谁能抓住新婚与首套刚需,谁就能在未来十年拥有“铁饭碗”。二线城市恰是这波红利的集大成者:房价友好、交付量大、厨房面积普遍在8—12㎡,U型与L型布局占比合计54%,天然适合“大空间+标准柜体”快速复制。分析师指出:“当一线城市进入存量微增,二线就是橱柜品牌最后的洼地,31%只是起点,2026年渗透率再提5个百分点毫无悬念。”

数据来源:华信人咨询《2025年中国整体橱柜市场洞察报告》

数据来源:华信人咨询《2025年中国整体橱柜市场洞察报告》

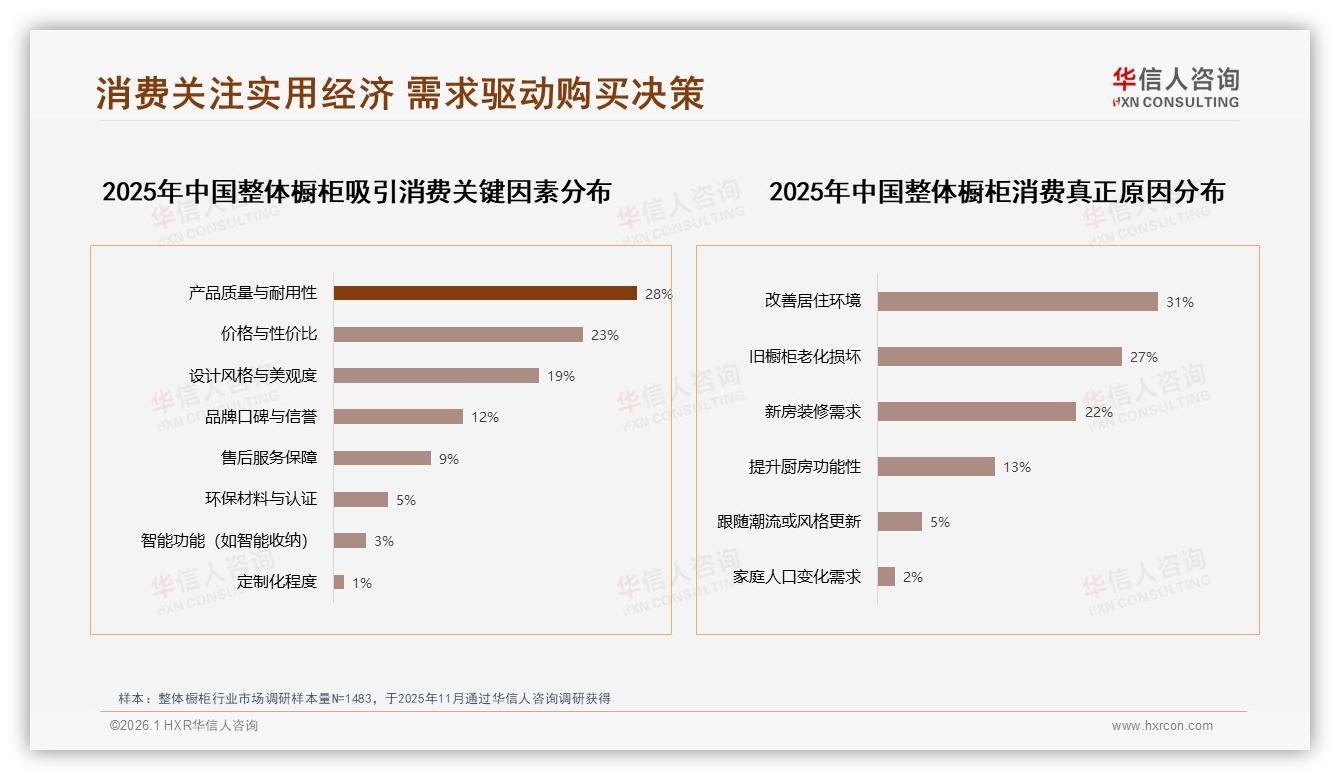

然而,机遇的另一面是刺眼的同质化。天猫平台77%的销量被500元以下“引流款”瓜分,却仅贡献不到10%的销售额;真正赚钱的>2999元高端线,销量占比只有3.5%,却扛起57.6%的营收大旗。两极分化让“低价走量”与“高溢价盈利”同时失效:低端杀到血肉模糊,高端又被欧派、金牌、索菲亚少数巨头锁死,腰部品牌进退失据。更尴尬的是,消费者并不为“智能化”“定制化”买单——报告里“智能收纳”仅3%关注度、“定制异形”更是低至1%,实用经济才是硬通货。

数据来源:华信人咨询《2025年中国整体橱柜市场洞察报告》

数据来源:华信人咨询《2025年中国整体橱柜市场洞察报告》

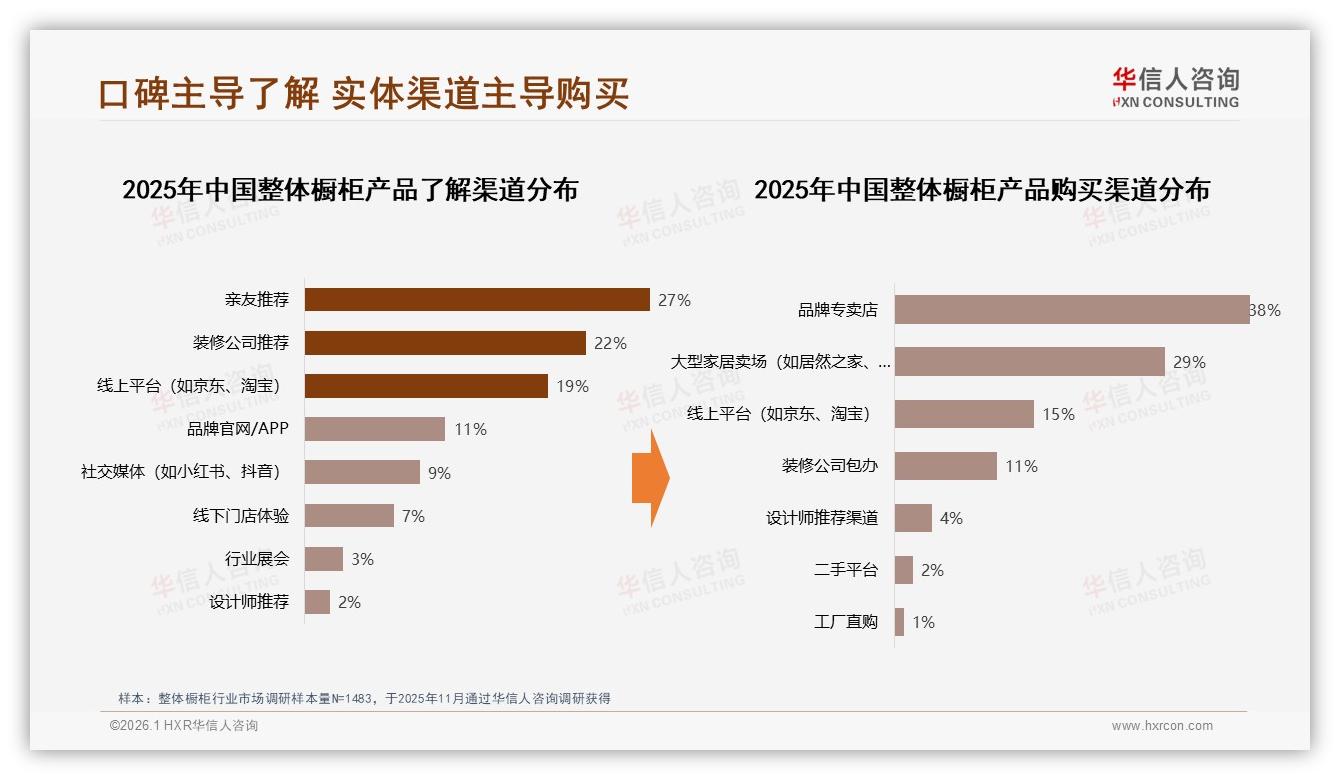

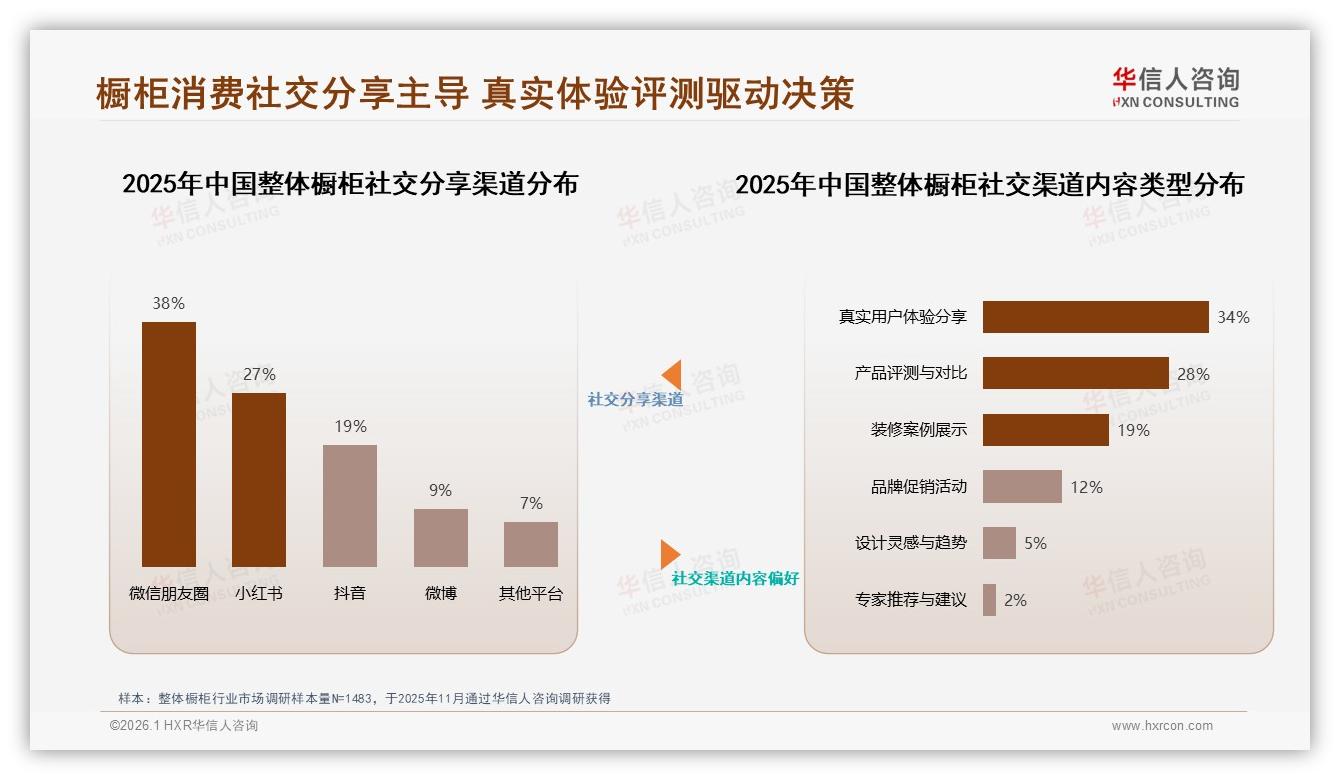

“信息过载”则是夫妻决策链路上的最大堵点。调研中,27%用户通过亲友口碑了解品牌,22%依赖装修公司推荐,线上平台广告只占19%,但小红书、抖音里“真假测评”铺天盖地,一条“橱柜翻车”视频就能让品牌半个月的投放打水漂。王媛直言:“我们看中的其实是线下体验,门店样板一摸,封边细节一目了然,比直播讲两小时更有用。”报告显示,38%消费者最终选择在品牌专卖店成交,大型家居卖场占29%,而纯线上仅15%。“看得见、摸得着”依旧是打消顾虑的终极武器。

数据来源:华信人咨询《2025年中国整体橱柜市场洞察报告》

数据来源:华信人咨询《2025年中国整体橱柜市场洞察报告》

痛点已经摆上台面,厂商如何拆解?报告给出“三板斧”:产品端锁定“大空间U/L型+性价比”套餐,营销端用“亲友口碑+周末线下体验”缩短决策,服务端把“售后响应”做成二次营销的切入口。具体而言,先把SKU砍到三款主流:U型31%、L型23%、一字型17%,去掉花哨岛台与异形定制,把成本压到1—3万元黄金带;再拿出“整体包装配送”45%用户偏好的便捷卖点,秋季31%旺季前夜集中爆破;最后承诺“72小时上门+五年质保”,把不愿推荐的32%质量投诉和28%售后不佳一口气压到10%以内。

数据来源:华信人咨询《2025年中国整体橱柜市场洞察报告》

数据来源:华信人咨询《2025年中国整体橱柜市场洞察报告》

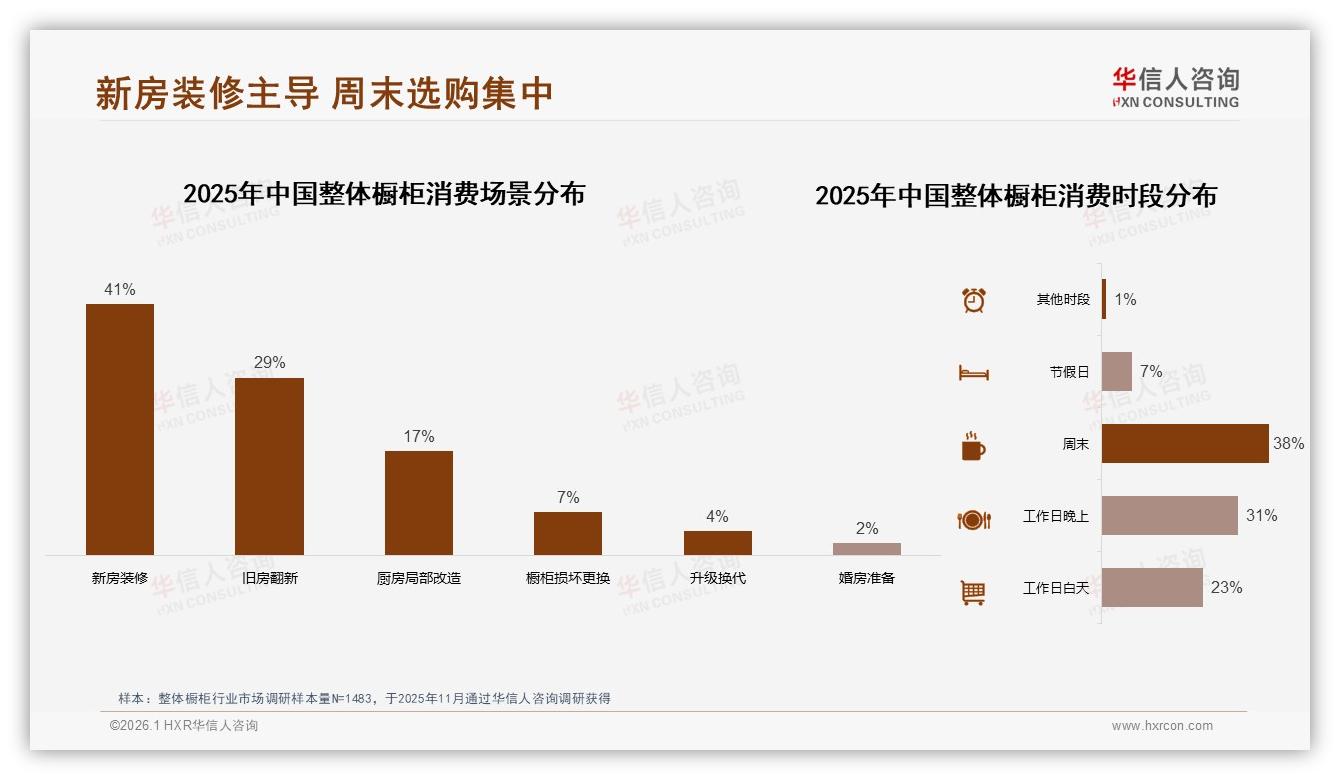

别小看“夫妻联合决策”的42%占比,它直接决定了广告投放节奏。报告发现,38%交易发生在周末,31%在工作日晚上,白天上班族根本没时间逛店。某华东区域品牌“柏厨”把门店灯光调到2700K暖光,周末下午两点安排“亲子烘焙体验”,让小朋友在U型台面做饼干,妈妈看收纳,爸爸看五金,一套流程下来成交率提升19%。“我们要的是西厨互动,U型最实用”——林骁的这句话,被柏厨市场部做成巨幅海报贴在济南店门口,三个月进店客流增长四成。

数据来源:华信人咨询《2025年中国整体橱柜市场洞察报告》

数据来源:华信人咨询《2025年中国整体橱柜市场洞察报告》

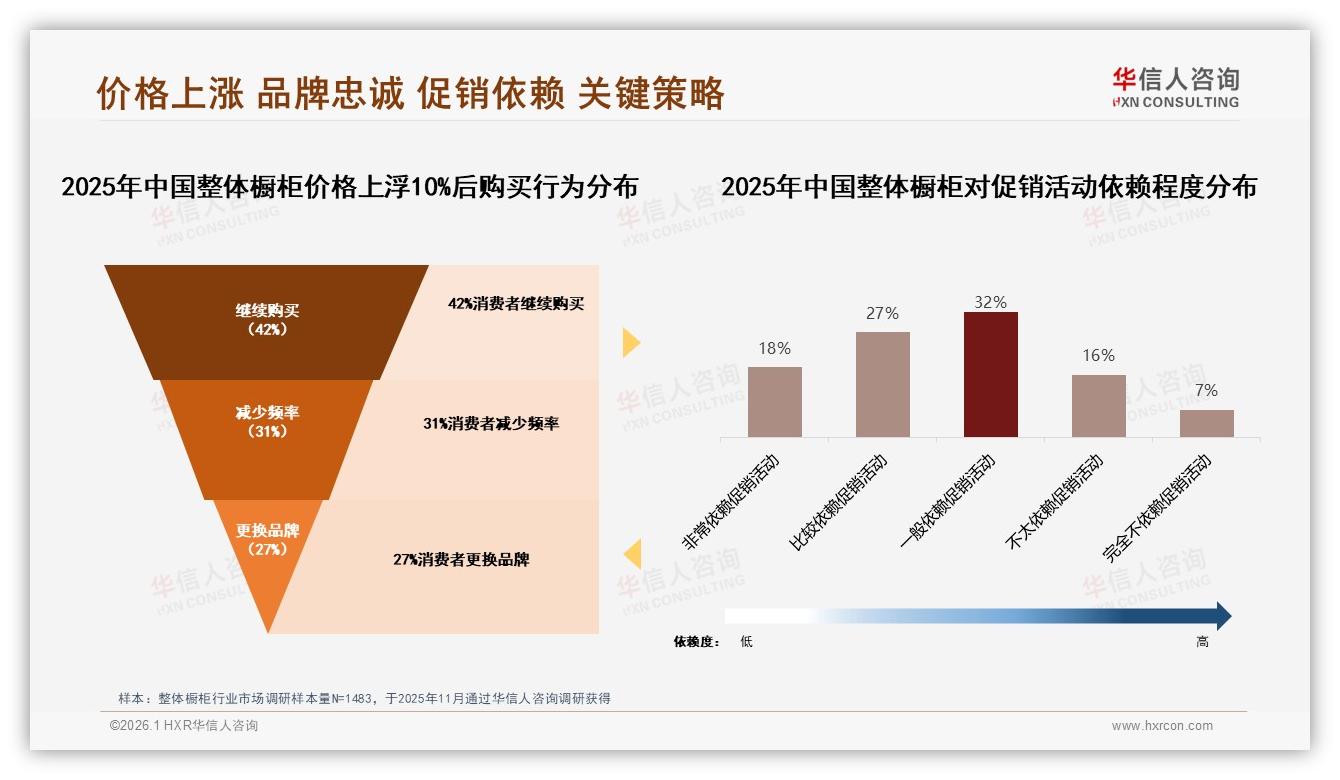

价格敏感仍是绕不过去的坎。调研显示,若价格上涨10%,42%老客会继续购买,但31%选择减少频率,27%干脆换品牌;与此同时,45%消费者高度依赖促销。怎么办?品牌把“升级不加价”玩成文字游戏:原价3.5万元的石英石台面+阻尼铰链套餐,维持标价不变,悄悄把背板换成9mm多层板,成本下降4%,再用“送老板烟机”做由头,既保住毛利率,又让用户感觉“占了便宜”。分析师笑称:“橱柜不是手机,没人一年一换,促销必须让用户觉得‘现在不下单就亏’,才能撬动那45%价格敏感型。”

数据来源:华信人咨询《2025年中国整体橱柜市场洞察报告》

数据来源:华信人咨询《2025年中国整体橱柜市场洞察报告》

社交内容方面,真实体验分享以34%的决策权重遥遥领先,品牌促销只占12%。抖音上,橱柜避坑话题播放破12亿,但点赞最高的不是广告片,而是“90后夫妻15天记录橱柜安装”的vlog:镜头里丈夫搬板材、妻子擦灰,评论区一片“我家也要这么装”。某品牌顺势推出“用户拍片返500元话费”活动,两个月收集到800条原创视频,二次传播带来1:7的ROI,把“内容成本”直接折算进促销预算,一石二鸟。

数据来源:华信人咨询《2025年中国整体橱柜市场洞察报告》

数据来源:华信人咨询《2025年中国整体橱柜市场洞察报告》

展望未来,二线城市仍是想象力的赛道。以苏州、合肥、长沙为代表的新二线,2025年新房交付量同比增长18%,厨房平均面积提升至10.4㎡,U型布局适配率超过60%。报告预测,只要品牌保持“中端价格+高端体验”的组合拳,2026年二线渗透率有望从31%提升至36%,对应新增市场规模约42亿元。更重要的是,首套刚需客一旦形成品牌认同,未来十年的二次装修、换房、改善型需求都会优先复购,“一次捕获,终身绑定”的LTV模型才算跑通。

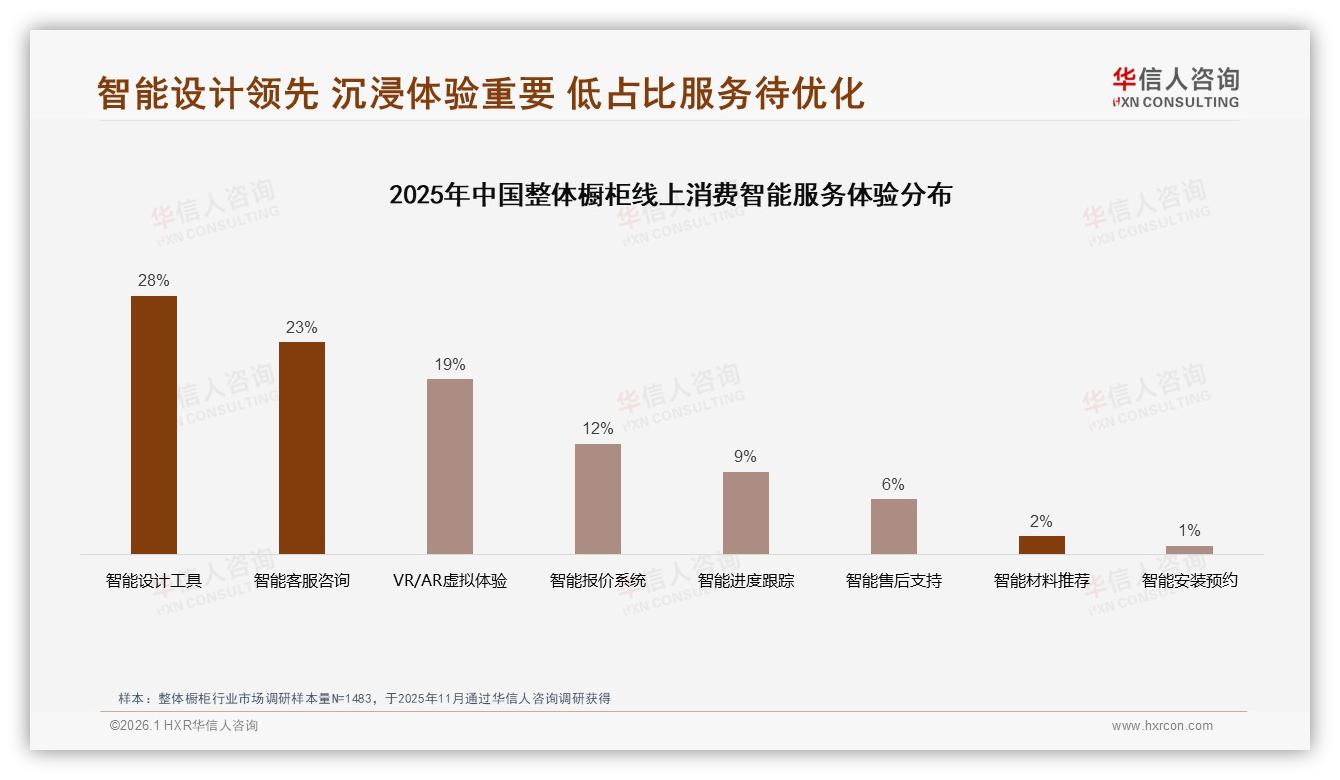

当然,挑战依旧存在:退货体验满意度只有54%,客服响应满意度61%,智能售后支持仅占6%……每一个环节都是用户流失的暗礁。好消息是,智能设计工具、VR虚拟体验、智能进度跟踪已分别获得28%、19%、9%的期待值,意味着“数字化体验”不再是噱头,而是下一轮差异化竞争的新赛场。

数据来源:华信人咨询《2025年中国整体橱柜市场洞察报告》

数据来源:华信人咨询《2025年中国整体橱柜市场洞察报告》

故事回到林骁和王媛。今年3月,他们把安装好的橱柜照片发到朋友圈,三个小时收到57个赞,还有8位同学私信问品牌和价格。“我们成了柏厨的免费销售”,王媛笑着说。三个月后,其中一位同事也下订同款U型套餐——这就是31%二线城市、42%夫妻决策、69%中青年客群叠加后的滚雪球效应。橱柜江湖的下一匹黑马,或许就诞生在一次次周末体验、一条条真实朋友圈、一场场“不涨价”的促销里。得二线夫妻者,得天下;谁先读懂这句暗号,谁就能在2026年的厨房战场抢先开火。