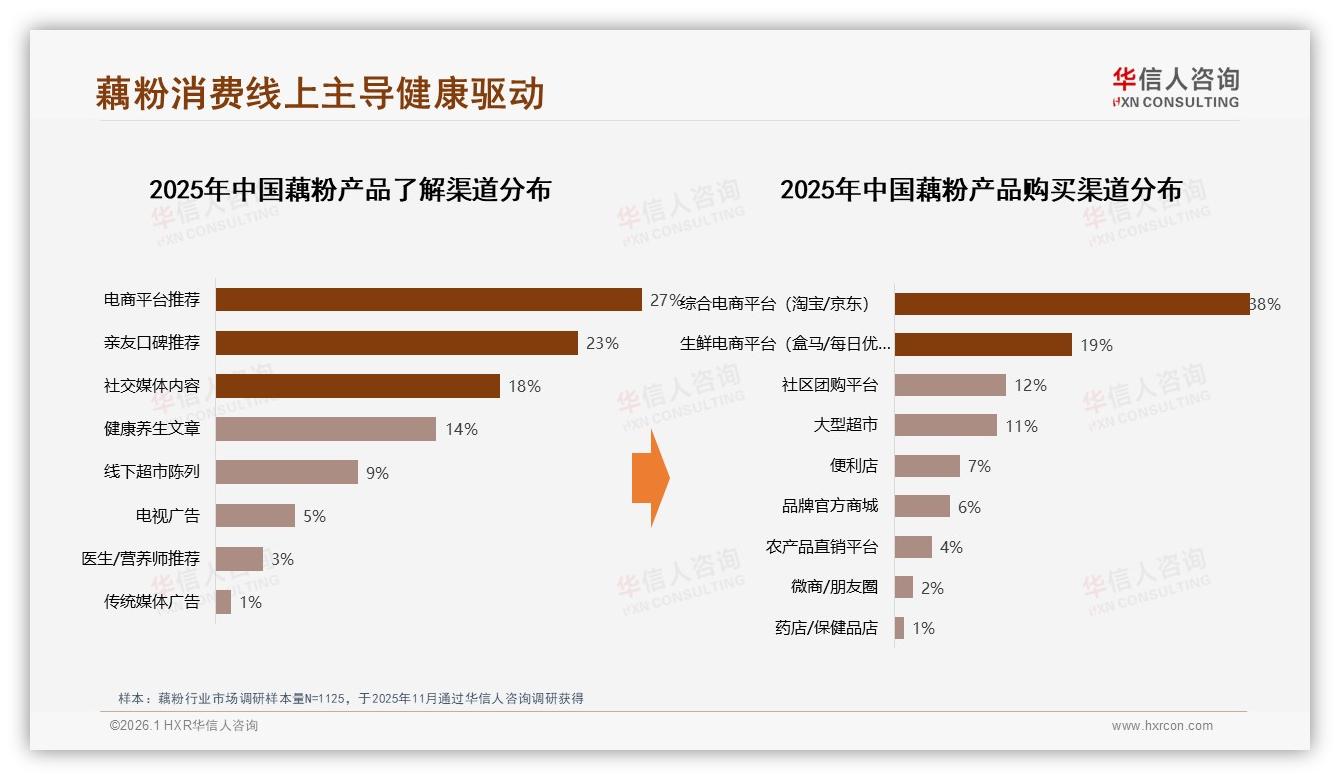

“昨晚11点刷到一条藕粉冲成琥珀色拉丝的视频,我立刻点进直播间,29块9两大袋还送木勺,下单到付款不到30秒。”——95后白领林琪琪的购物轨迹,正是《2025年中国藕粉市场洞察报告》里那行冷冰冰数字的鲜活注脚:57%的消费者优先在线上完成购买,其中综合电商独占38%,生鲜电商再分走19%,留给线下货架的只剩下不到一半残羹。

数据来源:华信人咨询《2025年中国藕粉市场洞察报告》

数据来源:华信人咨询《2025年中国藕粉市场洞察报告》

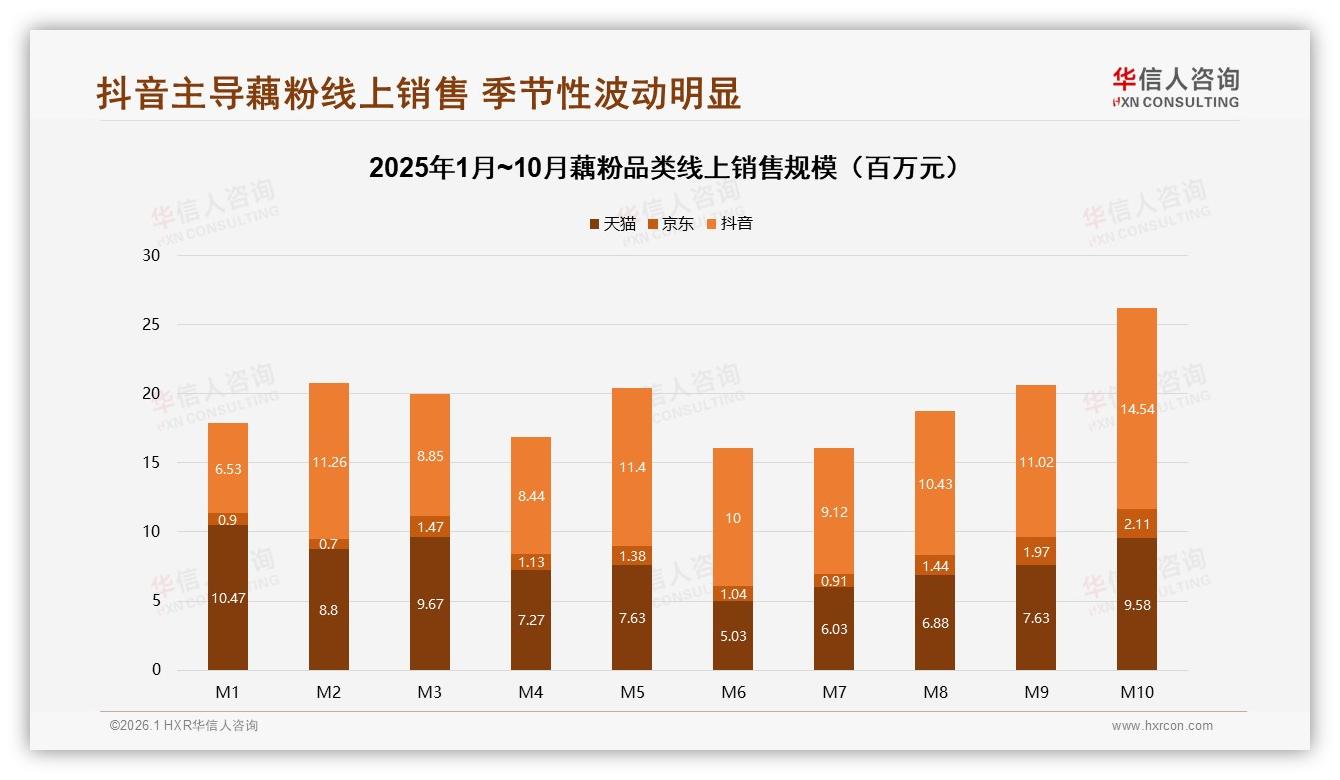

林琪琪没注意到,她随手一点,让品牌后台的库存预警灯从绿变红。过去12个月,抖音渠道销售额从1月的0.65亿一路飙到10月的1.45亿,增幅122.5%,把天猫、京东远远甩在身后。流量像洪水一样涌进来,仓库却像漏斗——去年冬天,华东某头部品牌因为“爆仓”登上热搜,藕粉发货慢到可以原地发芽的吐槽阅读破亿。

数据来源:华信人咨询《2025年中国藕粉市场洞察报告》

数据来源:华信人咨询《2025年中国藕粉市场洞察报告》

“消费者可以冲动,供应链必须冷静。”华信人咨询资深分析师周鸣在复盘会上敲黑板:当57%的订单集中到线上,品牌必须把“内容场”和“履约场”一起重做。今年3月,上述头部品牌把华东、华南两大云仓扩容到4万平方米,SKU从28个砍到12个爆款,长尾商品全部转交京东自营做次日达;抖音专供款则采用“前置仓+同城配”,48小时达率从63%拉到92%。结果退货体验满意度应声上涨6个百分点,周鸣笑称:“快递小哥拯救了品牌好感度。”

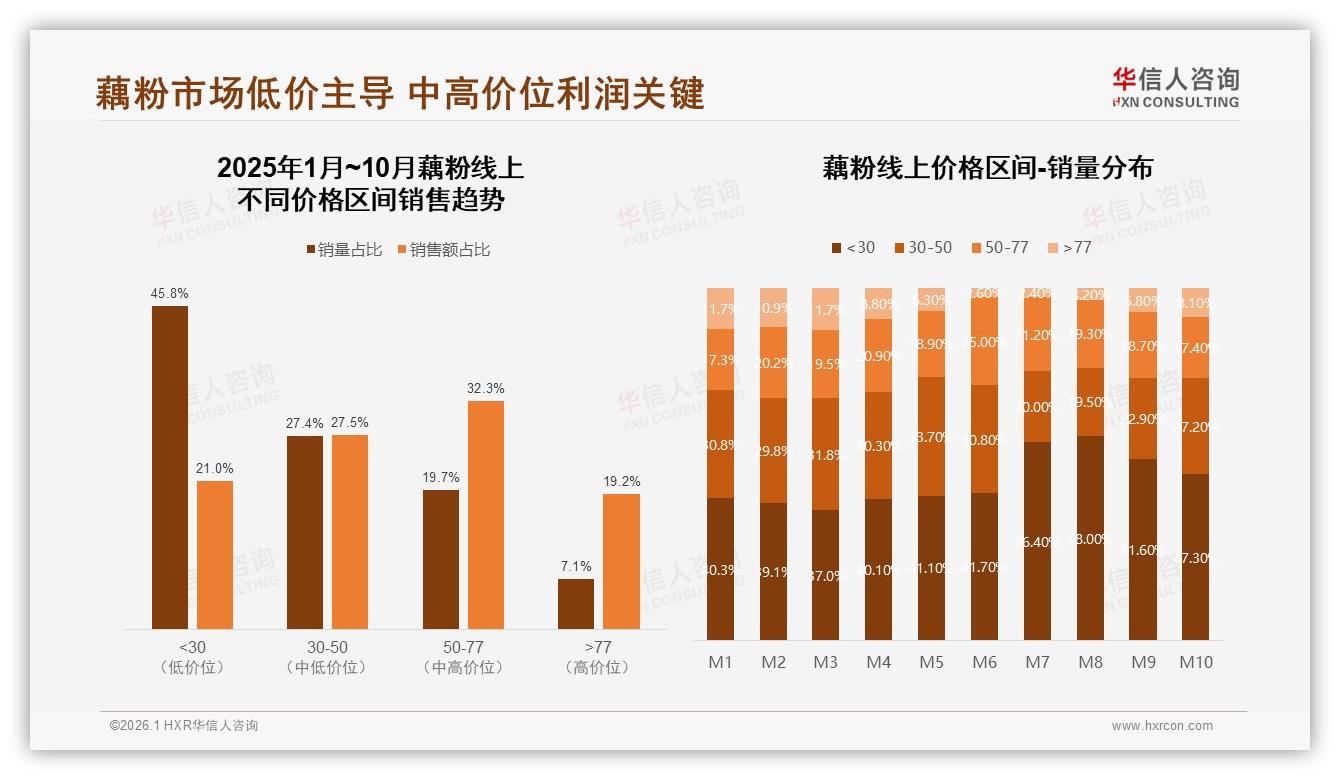

可速度只是入场券,真正的生死线藏在价格带里。报告把线上藕粉切成四段:低于30元、30-50元、50-77元、77元以上。看似最热闹的低价段,销量占比45.8%,却只贡献21%的销售额;50-77元的中高价位用不到两成的销量,撬走三成以上的销售额,成为“利润发动机”。

数据来源:华信人咨询《2025年中国藕粉市场洞察报告》

数据来源:华信人咨询《2025年中国藕粉市场洞察报告》

“利润发动机”却在7-8月突然熄火。夏季大促期间,低价段销量占比飙升至58%,中高价位被挤到角落。一位天猫运营总监私下抱怨:“平台流量规则就是谁低价谁上首页,品牌不降价,直播间就没人。”但降价像吸毒,量起得来,利润却薄成纸。周鸣给出的解法是“平台差异化定价”:抖音主打50-77元礼盒,送定制杯垫和短视频教程,把客单价钉在69元;天猫超市做30-50元家庭补货装,配合第二件半价;京东则推77元以上的有机纯藕粉,瞄准送礼场景,毛利率拉到48%。

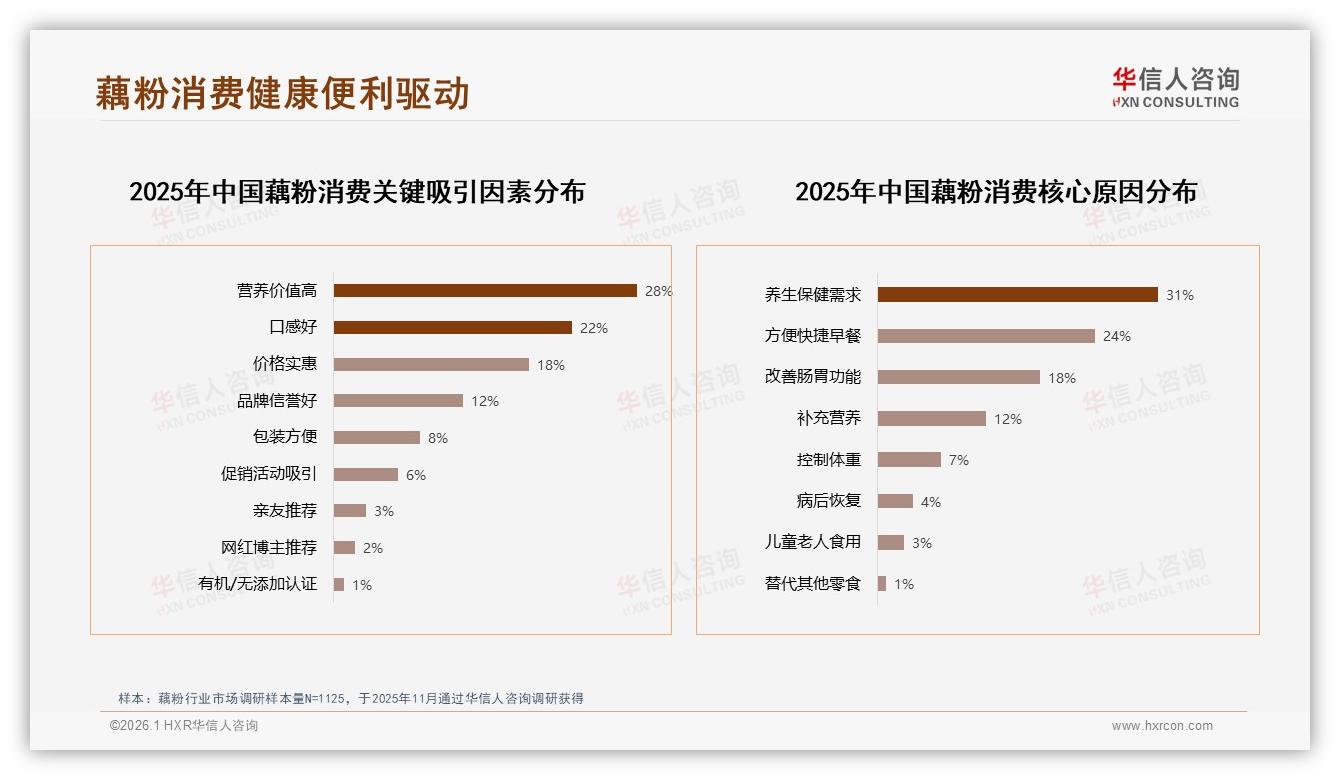

价格分层只是第一步,真正的复购密码藏在“她”手里。报告显示,58%的购买者是女性,26-45岁占比59%,月收入5-12万的中等收入群体最舍得掏钱。她们不是价格奴隶,而是价值猎人:31%因为“养生保健”下单,24%图“方便快捷早餐”,18%想“改善肠胃”。一句话,她们要“快、轻、养”。

数据来源:华信人咨询《2025年中国藕粉市场洞察报告》

数据来源:华信人咨询《2025年中国藕粉市场洞察报告》

“快”让品牌把冲泡时间从3分钟压到1分钟;“轻”让独立小袋装份额从11%涨到23%,但31%的人仍坚持买500克-1千克大包装,理由简单粗暴——“划算”。于是“大小通吃”成为今年新品公式:外包装是1千克经济袋,里面再塞30条25克独立条装,早餐赶时间撕一条,周末熬粥整袋倒,既满足“懒人”也讨好“精打细算”。

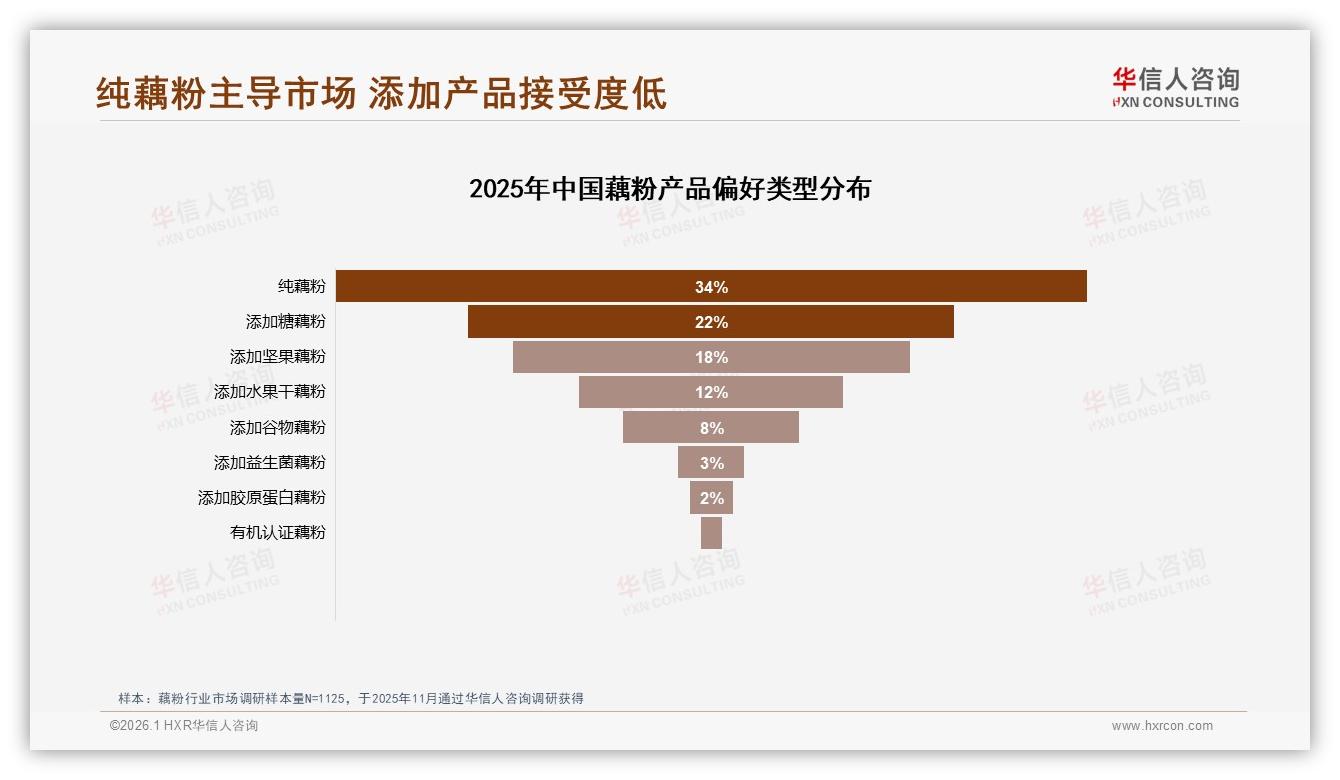

“养”则让配料表越来越短。纯藕粉偏好度34%稳居第一,添加坚果、水果干的复合口味合计30%,而益生菌、胶原蛋白这类“贵妇添加剂”只有5%。一位湖南宝妈在焦点小组里直言:“我吃藕粉就是为了代替夜宵,你加一堆奶粉、糖,热量爆表,我还不如直接点奶茶。”

数据来源:华信人咨询《2025年中国藕粉市场洞察报告》

数据来源:华信人咨询《2025年中国藕粉市场洞察报告》

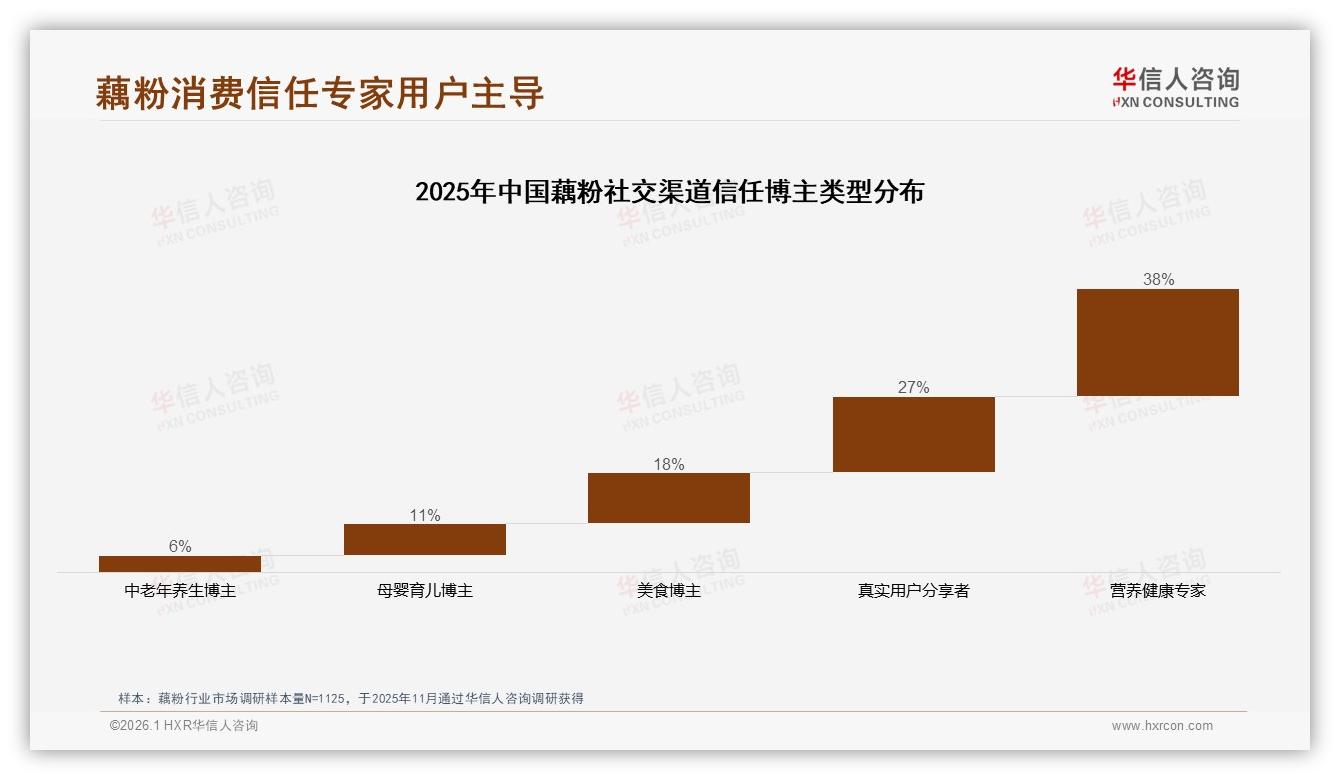

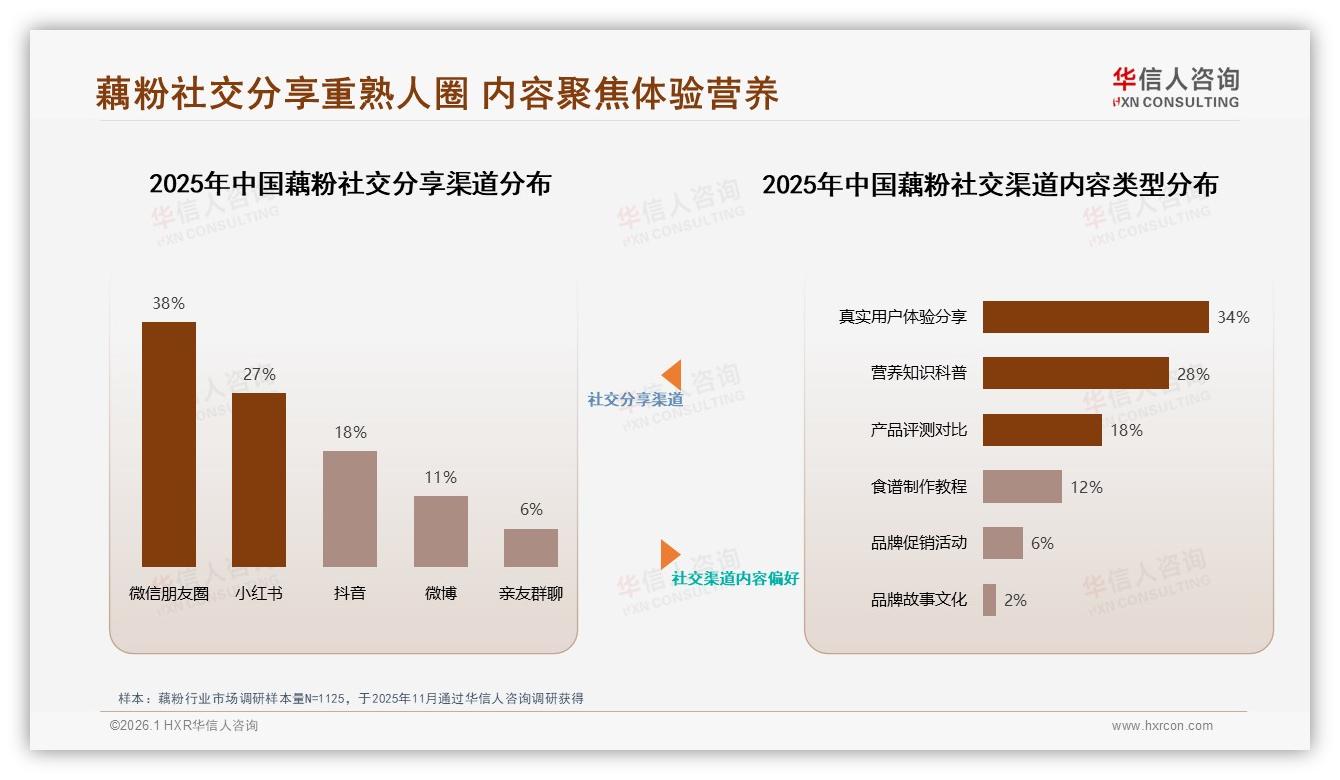

养好配料表,还要养好“信任”。消费者最信的是营养健康专家(38%)和真实用户分享(27%),网红大V只占18%。品牌于是把投放预算从“明星”转向“素人”:今年小红书Top1000藕粉笔记里,70%来自粉丝不足5000的“小透明”,她们用厨房暖光拍冲泡拉丝,评论区一句“我喝三天便秘真的缓解”比任何广告都管用。

数据来源:华信人咨询《2025年中国藕粉市场洞察报告》

数据来源:华信人咨询《2025年中国藕粉市场洞察报告》

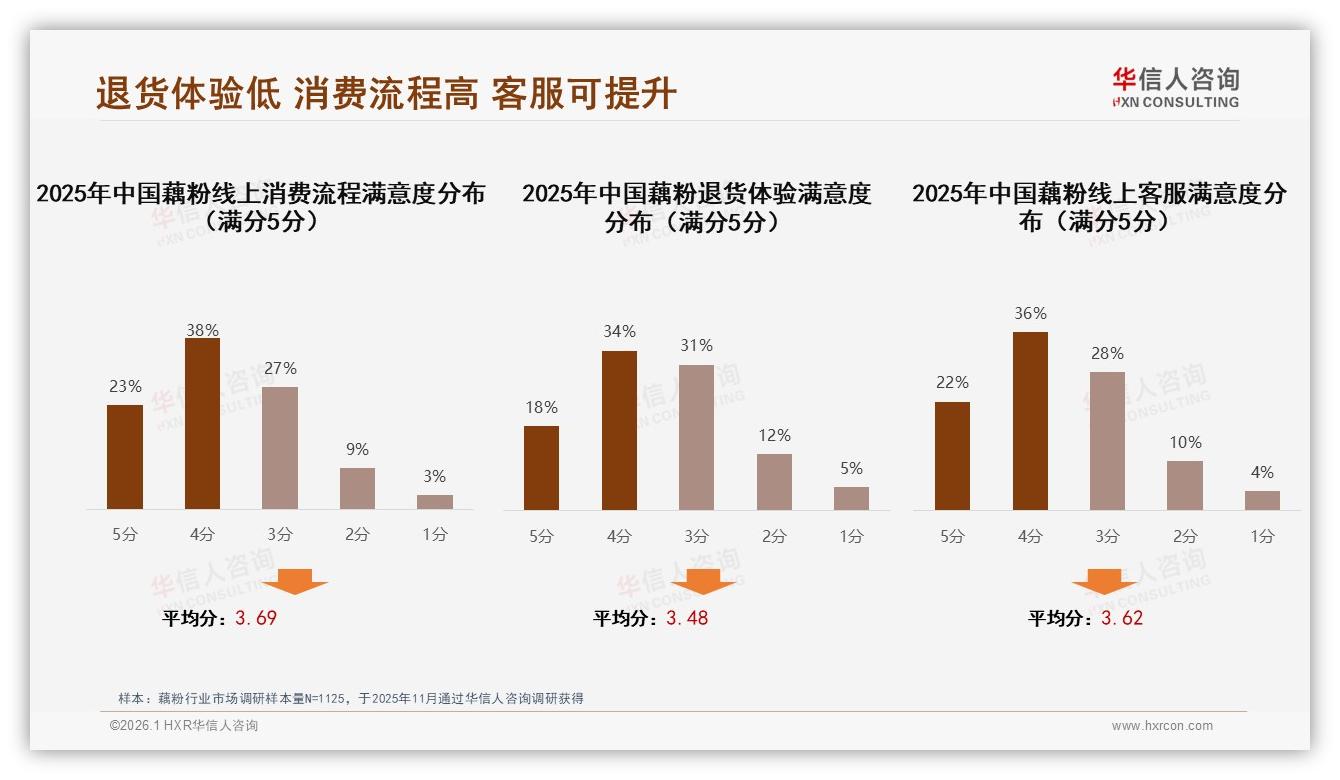

素人种草再香,也抵不过一次糟糕的退货体验。报告把线上满意度拆成三截:消费流程61%打4-5分,客服58%,退货体验最低只有52%。“退货难”成为拉低复购的隐形炸弹。某新锐品牌把“退货险”写进直播间话术,用户寄回快递无需垫付运费,系统秒退,退货满意度从3.48分拉到4.12分,90天复购率提高9个百分点。

数据来源:华信人咨询《2025年中国藕粉市场洞察报告》

数据来源:华信人咨询《2025年中国藕粉市场洞察报告》

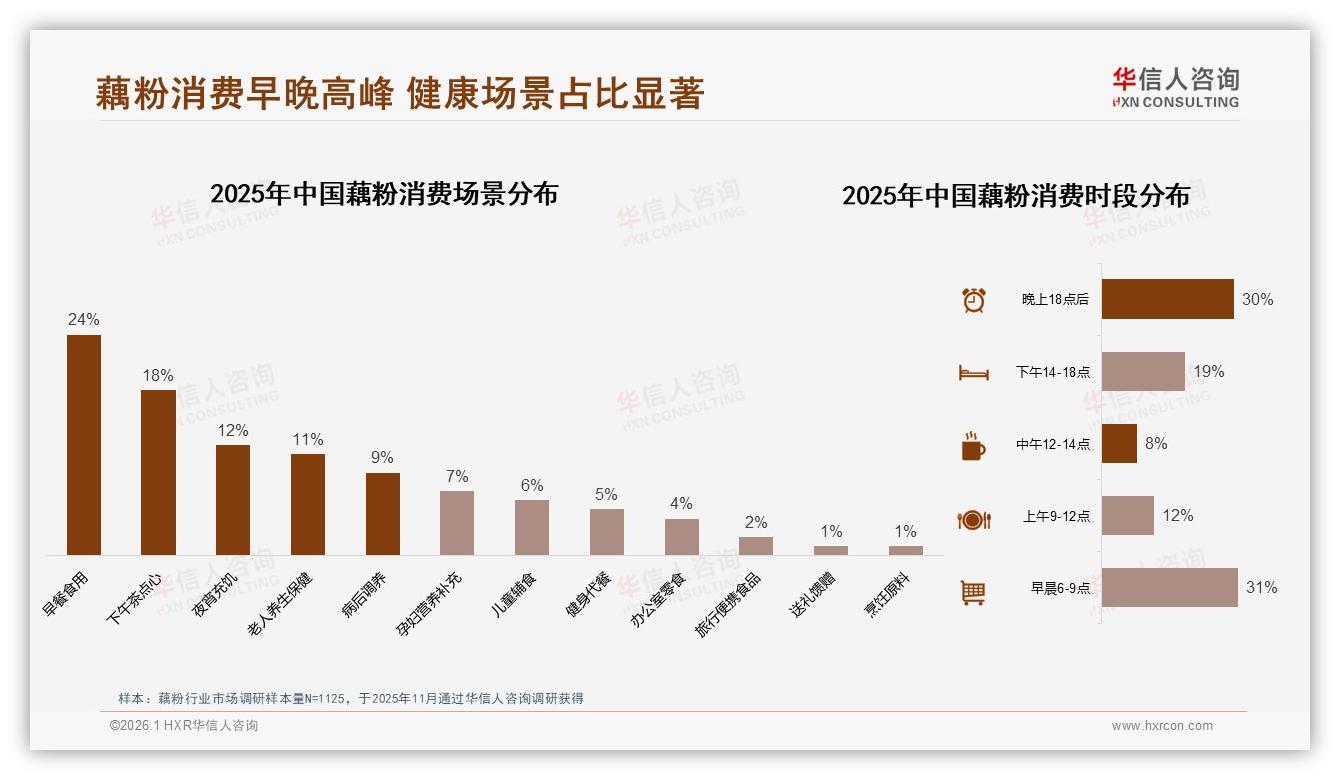

退货痛点被抚平,品牌才有精力做“场景深耕”。调研显示,61%的订单集中在早晨6-9点和晚上18点后,早餐和夜宵是两大黄金场景。品牌顺势推出“早安金桂”和“晚安椰香”两款限定口味,只在早晚8点上架直播,限时30分钟,把“饥饿营销”做成“生物钟营销”。上线首月,两款合计卖出120万袋,占品牌月销量的28%。

数据来源:华信人咨询《2025年中国藕粉市场洞察报告》

数据来源:华信人咨询《2025年中国藕粉市场洞察报告》

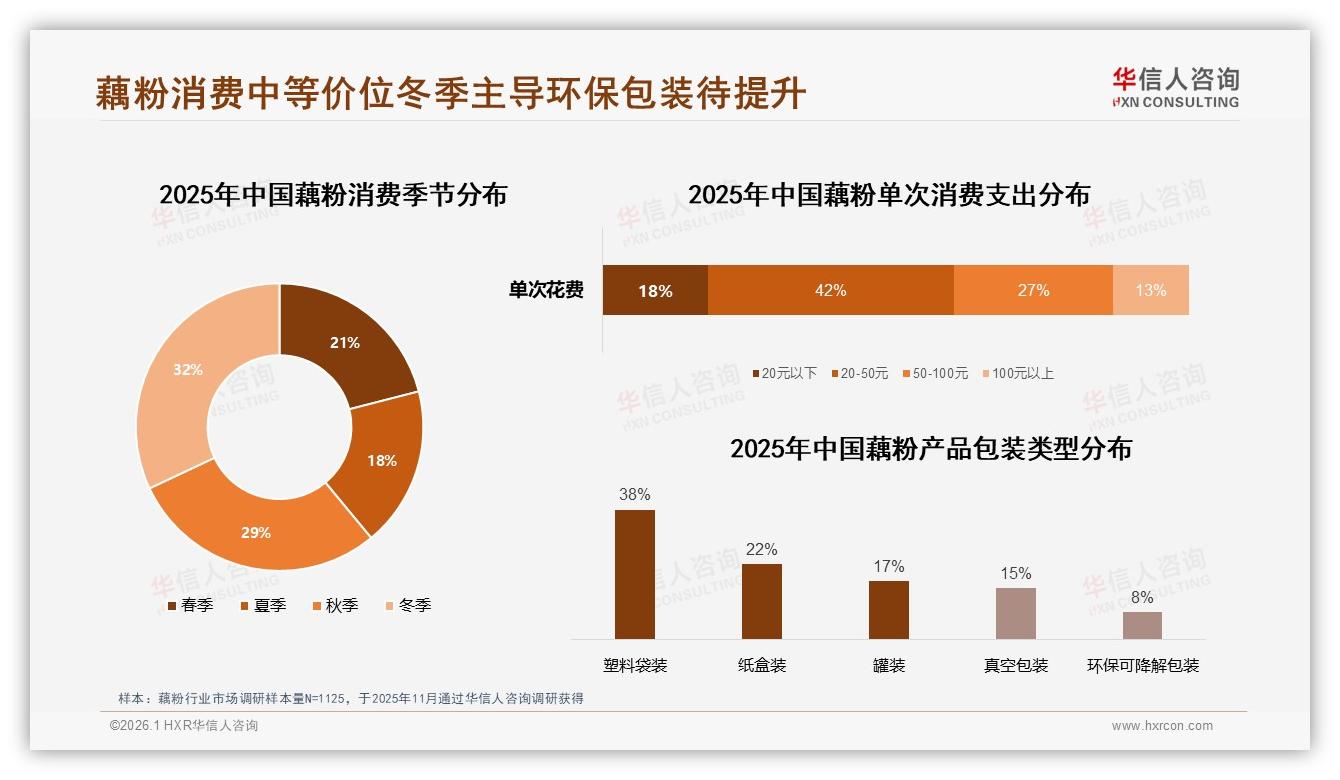

场景之外,还有“情绪价值”。冬季消费占比32%,比夏季高出14个百分点,品牌把“暖”做成可视化:直播间背景换成壁炉、毛毯,主播用测温枪展示藕粉冲好后的65℃“刚刚好”,一句“这个冬天手不再冷”让弹幕刷屏。数据显示,冬季客单价较夏季高出21%,情绪溢价实实在在。

数据来源:华信人咨询《2025年中国藕粉市场洞察报告》

数据来源:华信人咨询《2025年中国藕粉市场洞察报告》

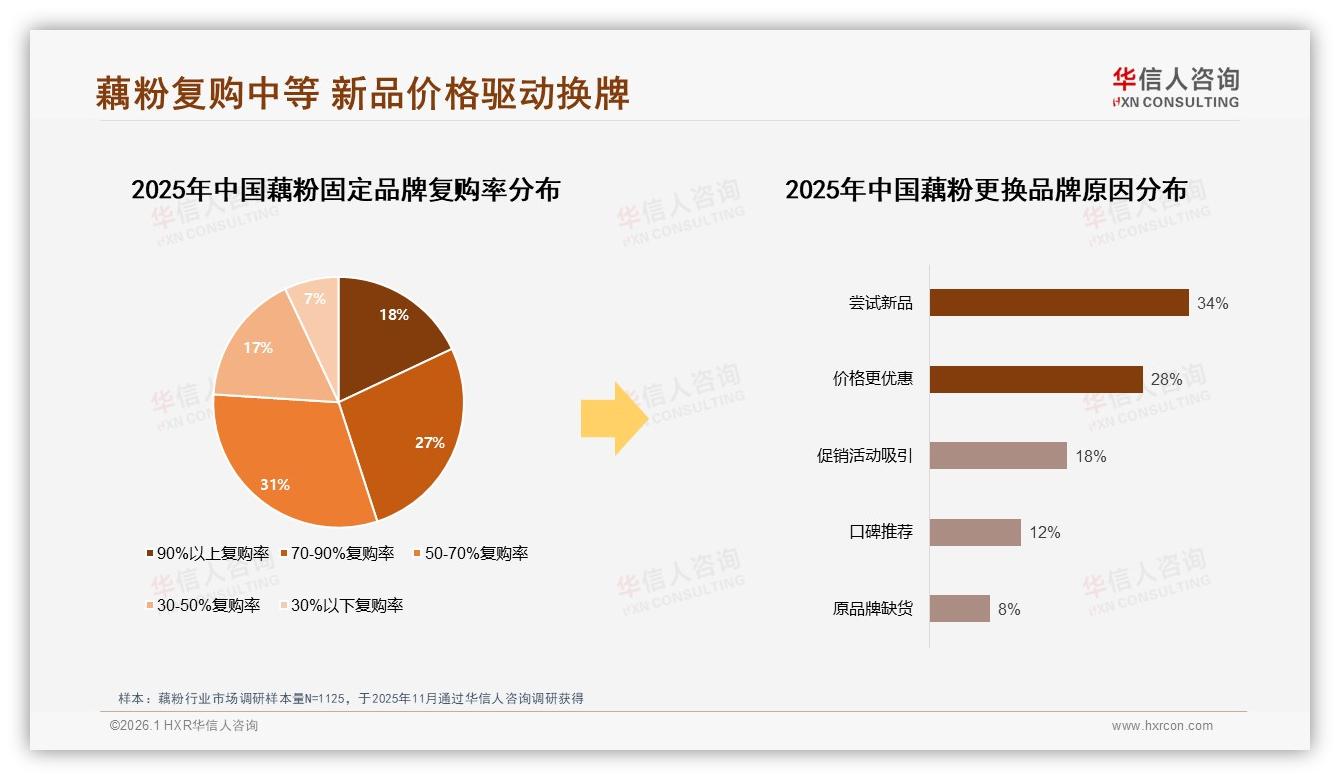

当情绪、场景、价格、履约都被拆成精细零件,拼出来的才是“品牌忠诚度”。可惜,藕粉赛道的高复购率(>90%)人群只占18%,50-70%复购段才是主流(31%)。消费者换品牌的前两大理由是“想尝新”(34%)和“价格更便宜”(28%),忠诚像芦苇,风一吹就倒。

数据来源:华信人咨询《2025年中国藕粉市场洞察报告》

数据来源:华信人咨询《2025年中国藕粉市场洞察报告》

“把芦苇种成树,要靠会员体系。”周鸣在客户内部分享会上抛出“藕粉成长树”模型:首单送3条试吃装,二单返10元券,三单送定制玻璃碗,四单升级“年度养生卡”锁定折扣,五单以上进入“藕粉私享群”,每周营养师答疑、每月新品抢先尝。模型跑通后,合作品牌半年内高复购率人群从18%提到27%,客单价提升34%。

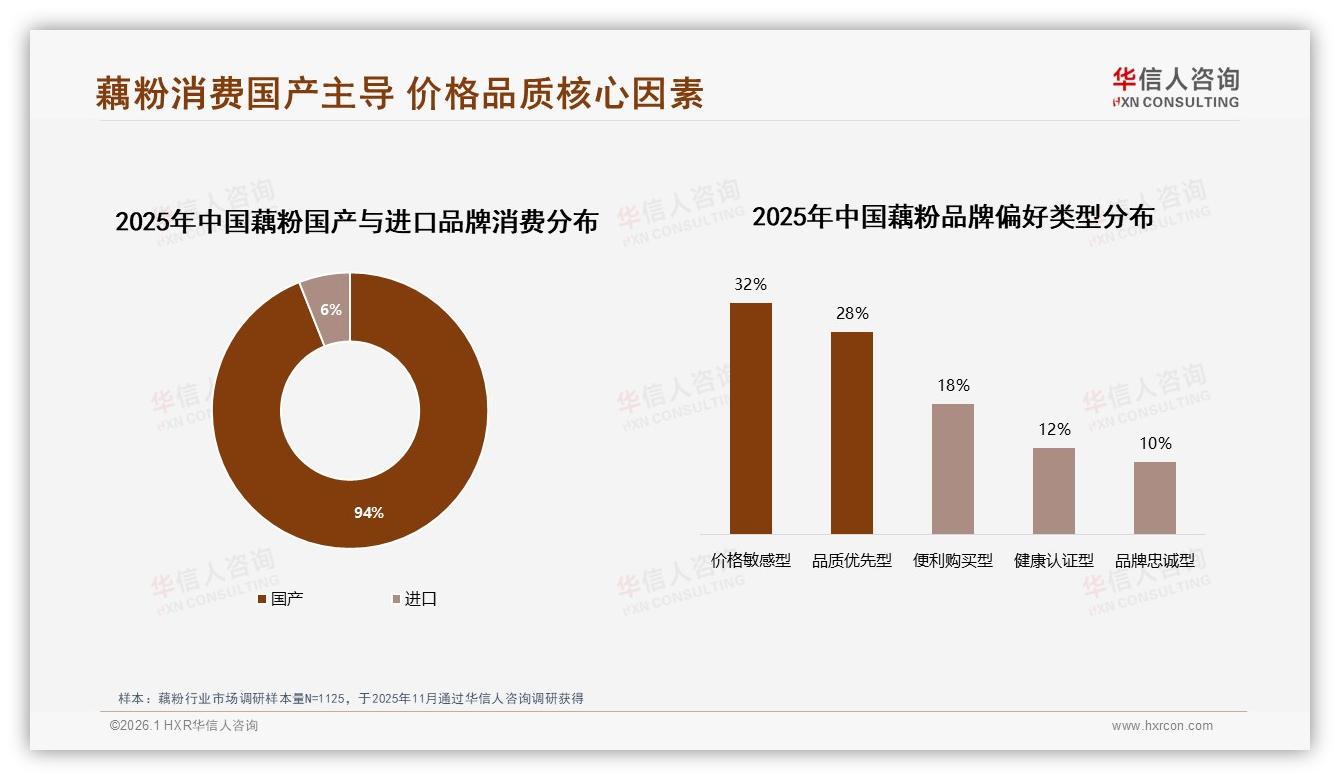

会员体系再精巧,也绕不开“国产还是进口”的灵魂拷问。报告数据毫不留情:94%的藕粉销量来自国产品牌,进口品牌仅占6%。一位河南经销商调侃:“进口藕粉漂洋过海卖到180块一袋,消费者一查,产地还是江苏宿迁,图啥?”国产供应链把成本压到进口三分之一,把新鲜度做到“当季鲜藕45天成粉”,进口标签再也撑不起溢价。

数据来源:华信人咨询《2025年中国藕粉市场洞察报告》

数据来源:华信人咨询《2025年中国藕粉市场洞察报告》

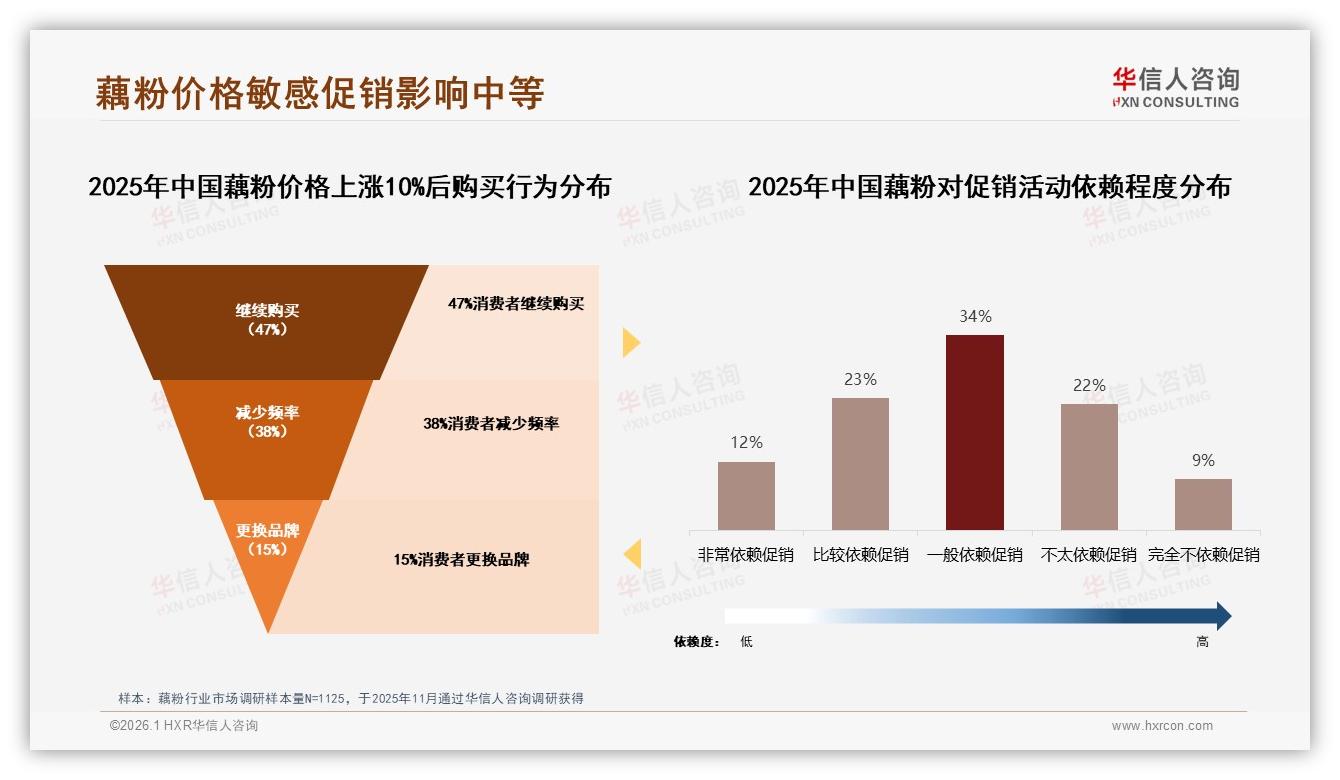

国产当道,价格战却如影随形。价格上涨10%后,47%的人选择继续购买,38%减少频率,15%立刻换品牌。促销依赖度同样尴尬:35%的人“非常或比较依赖”,31%却“不太或完全不依赖”,促销像盐,放多了齁,放少了淡。

数据来源:华信人咨询《2025年中国藕粉市场洞察报告》

数据来源:华信人咨询《2025年中国藕粉市场洞察报告》

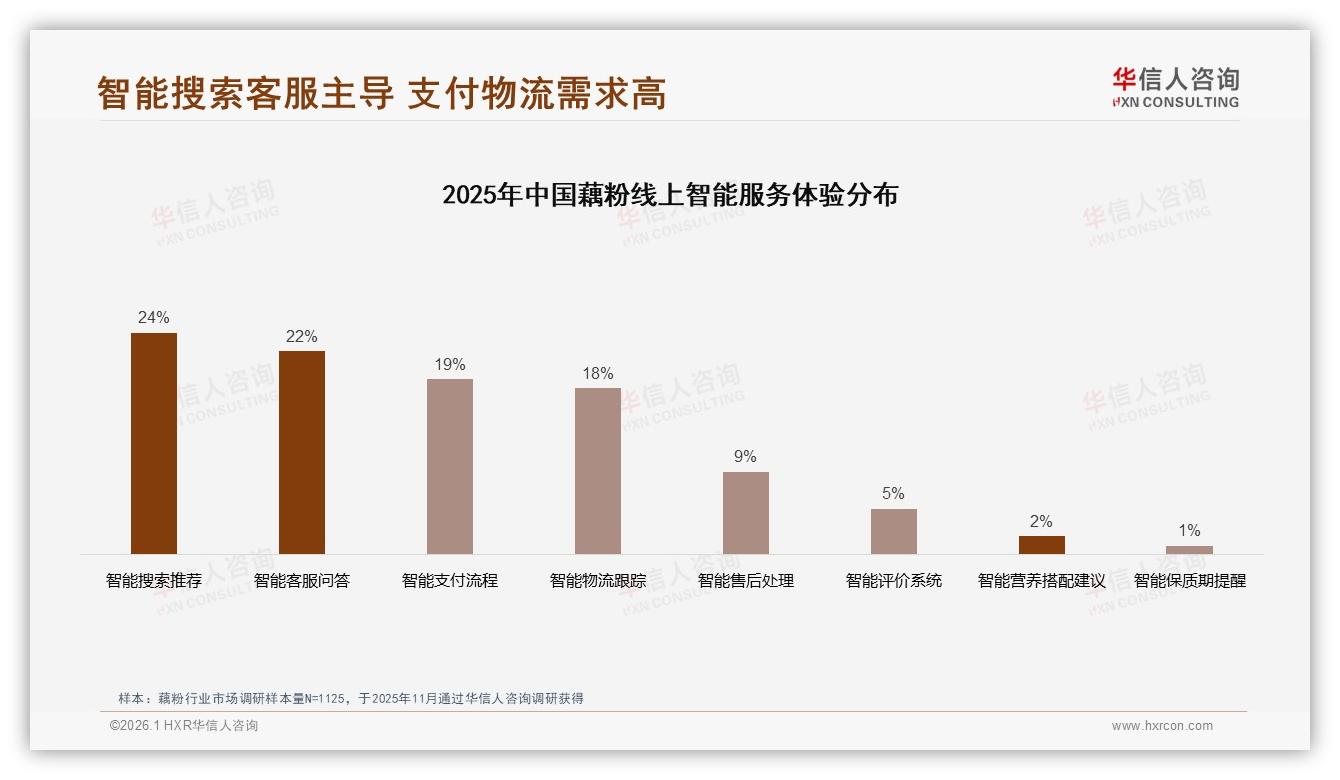

“盐要撒得准,得靠数字化。”周鸣把“智能搜索推荐”和“智能客服问答”排在消费者最期待的智能服务前两位,占比24%和22%。品牌把AI客服训练成“藕粉营养师”,用户输入“胃酸能喝吗”,系统0.8秒内推送“藕粉碱性温和,建议餐后饮用”并附检测报告;再输入“孕妇能吃吗”,立刻跳出“无添加纯藕粉孕妇可食,每日不超过30克”的提示。AI客服上线三个月,人工客服压力下降42%,转化率提高19%。

数据来源:华信人咨询《2025年中国藕粉市场洞察报告》

数据来源:华信人咨询《2025年中国藕粉市场洞察报告》

从57%的线上占比,到122.5%的抖音增速,再到92%的48小时达率,藕粉品牌用一年把“短视频冲动”变成“云仓效率”,把“低价血战”升维成“场景溢价”。下一步,周鸣们正在酝酿“鲜粉计划”:像鲜奶一样做72小时“冷灌鲜藕粉”,把“当季鲜”做成“当周鲜”,用供应链再撕一道竞争护城河。

故事回到林琪琪。上周她收到品牌发来的短信:“今晚8点上新冷灌鲜藕粉,限5000份,老客专享-20元。”她点开链接,发现详情页多了行小字:“从荷塘到罐装,只要48小时。”她笑了笑,再次按下“立即购买”。这一次,她不只是被短视频种草,而是被整个产业链的“速度+健康+信任”合力征服。57%的线上人群,正沿着这条被数据照亮的轨迹,成为藕粉品牌下一轮增长的“超级传播节点”。

数据来源:华信人咨询《2025年中国藕粉市场洞察报告》

数据来源:华信人咨询《2025年中国藕粉市场洞察报告》