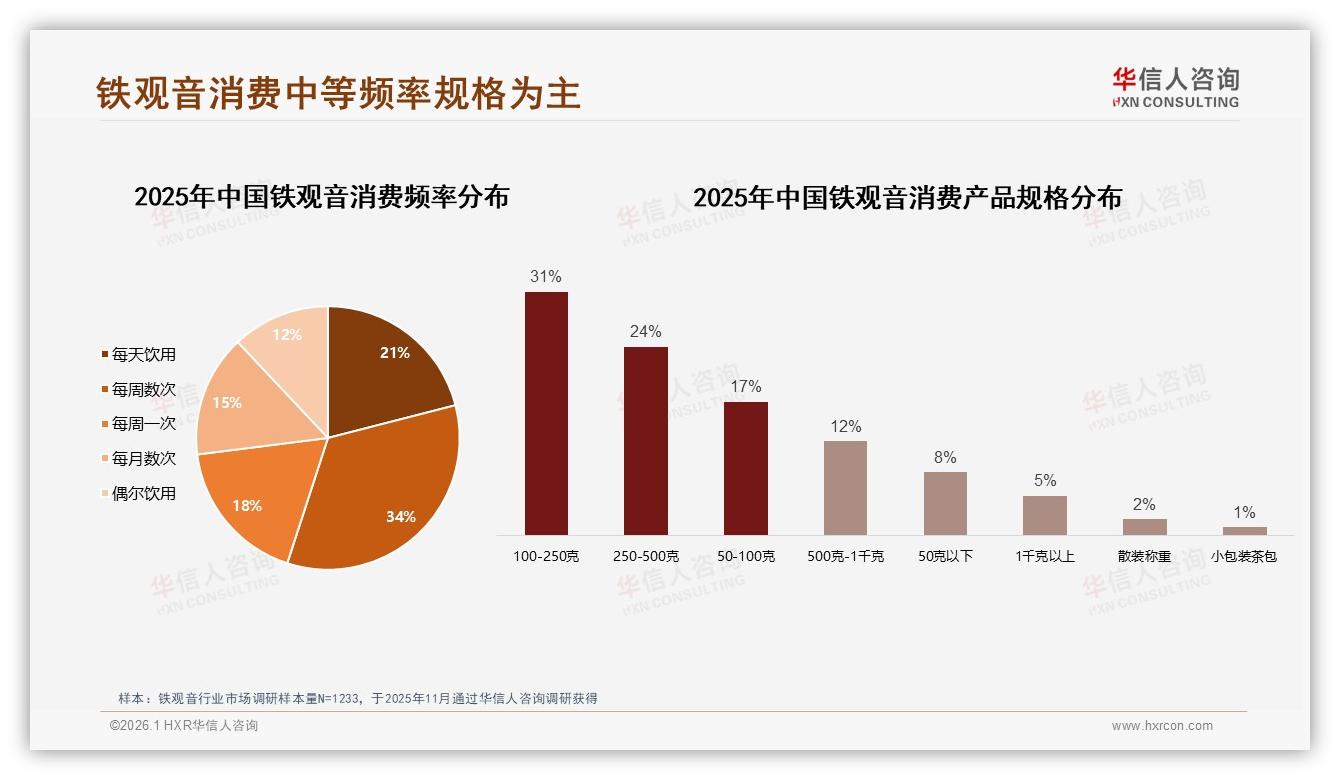

“以前买茶不是嫌多就是嫌少,”厦门程序员阿Ken把两罐125克装的清香型铁观音塞进背包,“现在4袋一盒,刚好喝一个月,办公室抽屉塞两袋,家里留两袋,氮气鼓鼓的,像刚下锅的薯片。”他随口一句,却戳中了2025年铁观音赛道最隐秘的甜蜜点——100克到500克的中等规格,正以55%的压倒性份额悄悄统治线上货架。华信人咨询对1233名消费者的问卷显示,这一规格带不仅把50克以下的“尝鲜装”挤到边缘,还让1千克以上的“家庭桶”沦为角落里的配角。

数据来源:华信人咨询《2025年中国铁观音市场洞察报告》

数据来源:华信人咨询《2025年中国铁观音市场洞察报告》

为什么偏偏是“不大不小”?答案藏在饮用节奏里。34%的人每周只泡数次,真正“茶不离手”的日饮族仅占21%,更多人把铁观音当成“工作唤醒剂”——下午3点,玻璃杯里七泡有余香,既不想开封半斤撑到变味,也不愿50克一拆就见底。中等规格恰好提供了“月抛”的安全感:开封后30天内喝完,香气刚好在巅峰期谢幕。

(购买频率和产品规格.jpg)

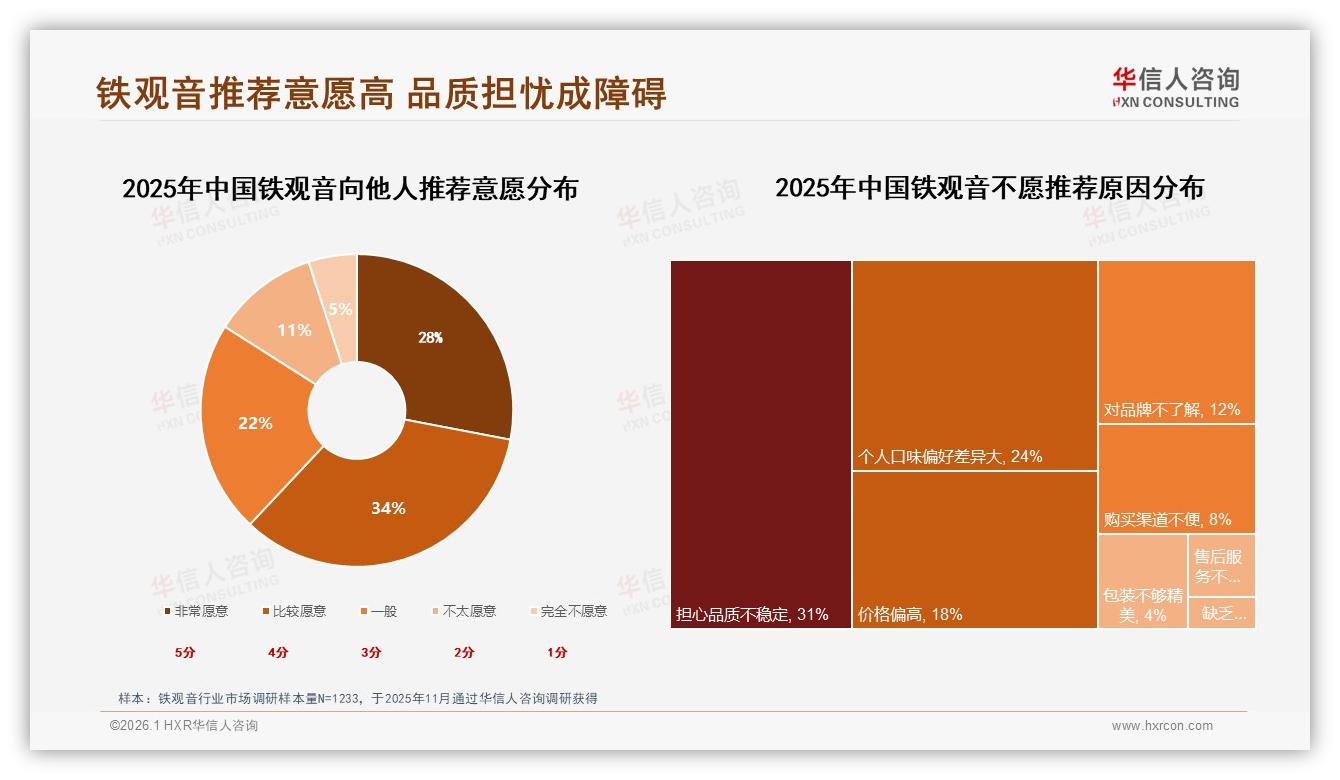

然而,看似风光的55%,背后却是一道锋利的“陈化焦虑”。泉州宝妈林姐的遭遇颇具代表性:“去年双11囤了500克礼盒,才喝两次就受潮,剩下的茶像旧报纸。”调研中,31%的消费者把“担心品质不稳定”列为不愿推荐的首要原因,远高于“价格偏高”的18%。茶叶不是奶粉,多100克就多一分氧化风险,尤其在南方,湿度像隐形扒手,两周就能偷走兰花香。

数据来源:华信人咨询《2025年中国铁观音市场洞察报告》

数据来源:华信人咨询《2025年中国铁观音市场洞察报告》

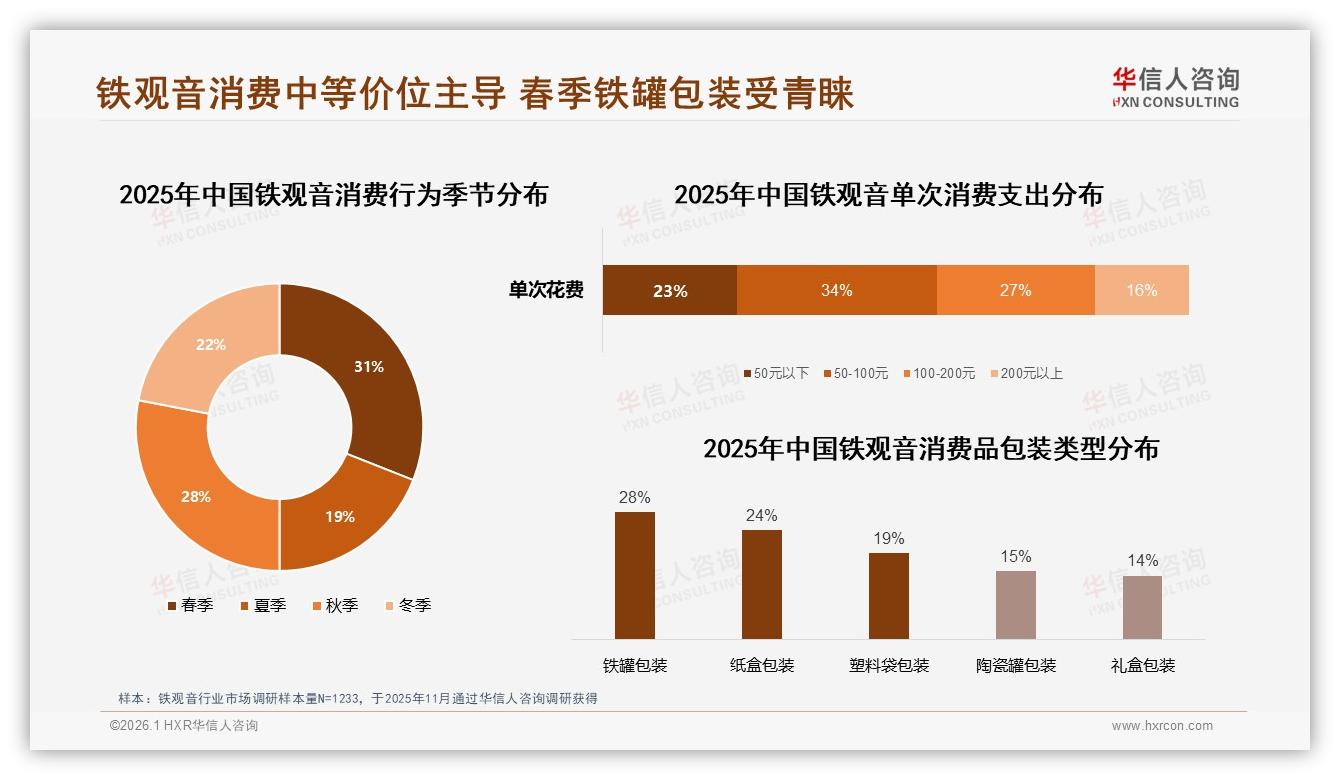

痛点即商机。春茶季前夕,福州新锐品牌“月观音”把125克×4袋做成“月份装”,氮气置换残氧率≤1%,外袋再套铝箔遮光层,定价98元,精准落在50-100元最主流价格段。上线30天,抖音直播间卖出12万盒,复购率58%,远高于行业均值。创始人李蔚在镜头前现场拆袋,用便携式氧敏试纸“打脸”质疑:“看,粉色变无色,氧气被锁死。”弹幕瞬间刷屏——“原来茶叶也能做保鲜科技。”

数据来源:华信人咨询《2025年中国铁观音市场洞察报告》

数据来源:华信人咨询《2025年中国铁观音市场洞察报告》

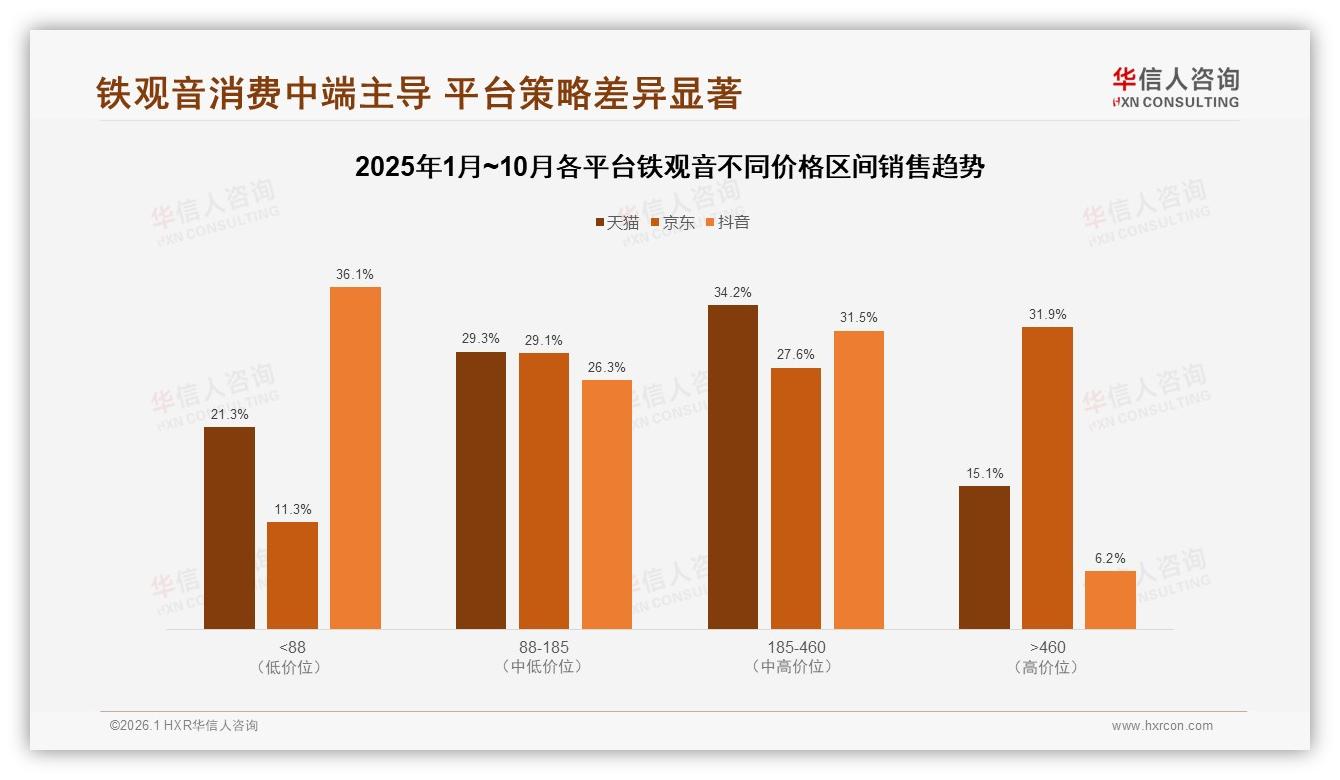

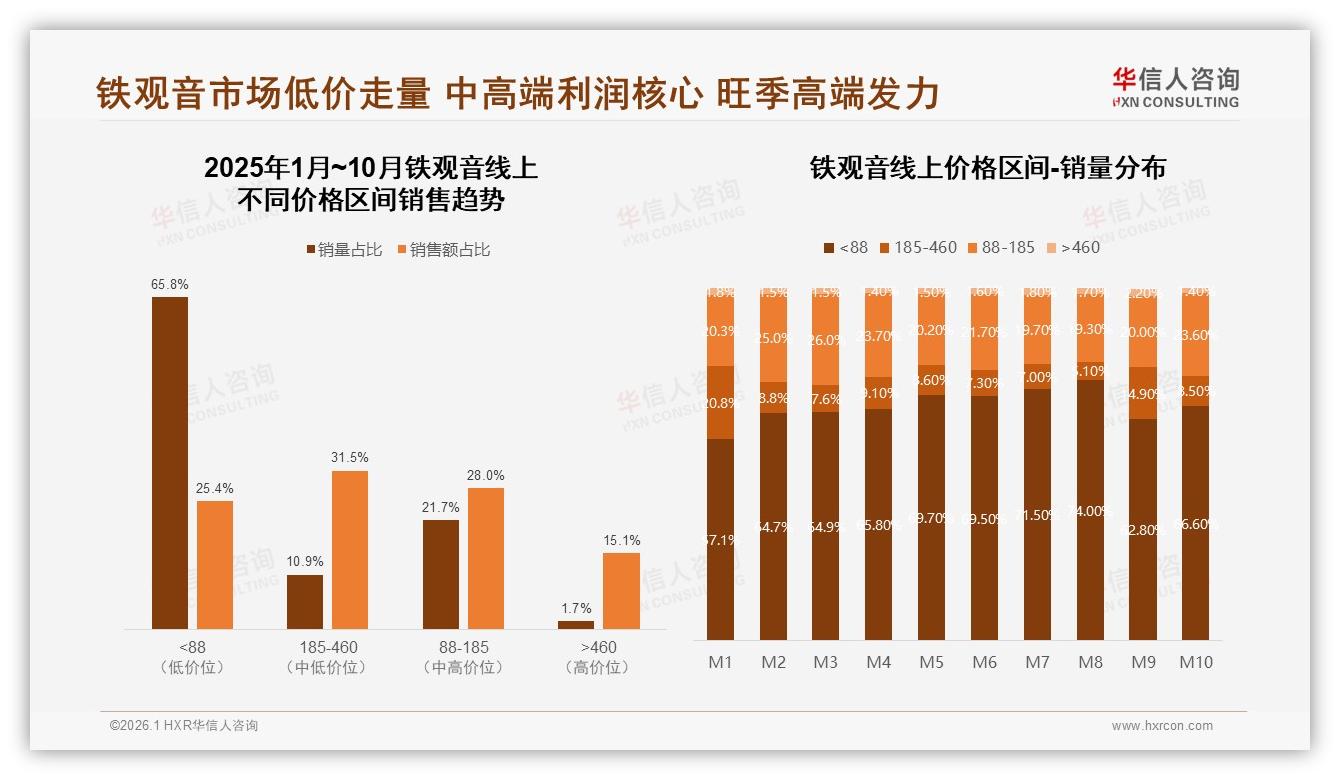

中等规格走俏,也让平台格局重新排位。过去京东凭高净值用户稳坐“高端铁王座”,>460元价格带销量占比高达31.9%;抖音则靠88元以下引流款横扫下沉市场,低价段销量占比75.1%。而“月观音”98元定价,巧妙卡在天猫185-460元利润核心区,避开抖音低价红海,又比京东高端线更轻量。数据显示,天猫该价位段仅占整体销量21.7%,却贡献了42.8%的销售额,真正“卖一盒抵三盒”。

数据来源:华信人咨询《2025年中国铁观音市场洞察报告》

数据来源:华信人咨询《2025年中国铁观音市场洞察报告》

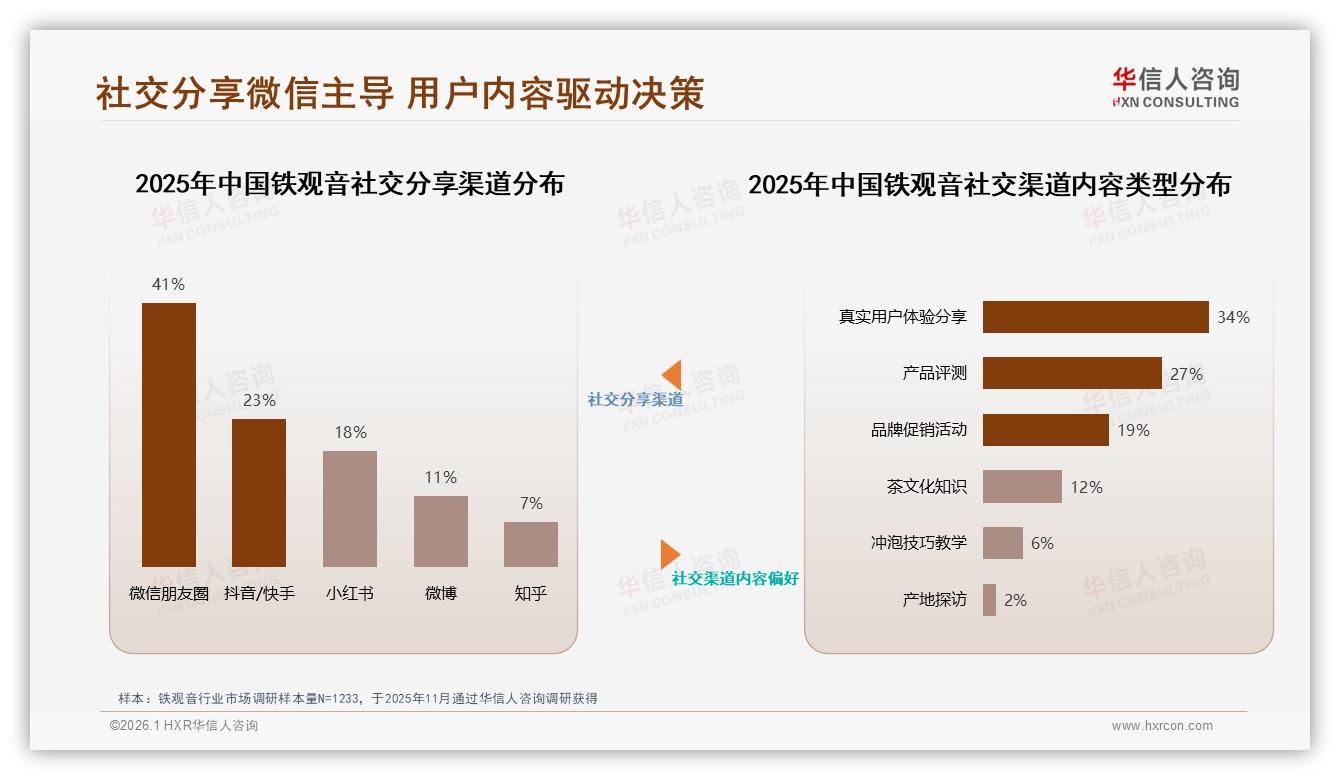

渠道红利之外,内容场也在改写消费路径。41%的用户通过微信朋友圈了解铁观音,27%信任真实消费者分享,远高于美食博主的18%。“月观音”把原本藏在详情页的“氮气锁鲜”知识,剪成15秒短视频:干冰升腾,茶叶旋转下落,字幕弹出“氧气<1%”,单条点赞破十万。评论区里,老茶客自发当起客服:“98元四袋,平均泡一次一块钱,比喜茶便宜。”社交信任完成最后一公里转化。

数据来源:华信人咨询《2025年中国铁观音市场洞察报告》

数据来源:华信人咨询《2025年中国铁观音市场洞察报告》

不过,故事并非一路凯歌。中等规格一旦陷入同质化,价格战就在拐角虎视眈眈。华信人监测显示,88元以下产品销量占比从年初57.1%一路飙到8月的74%,消费降级像潮水漫过堤岸。若品牌只卷价格不卷价值,98元月度装也会沦为“稍贵一点的口粮”,锁鲜故事再动听,也挡不住9块9包邮的视觉冲击。

数据来源:华信人咨询《2025年中国铁观音市场洞察报告》

数据来源:华信人咨询《2025年中国铁观音市场洞察报告》

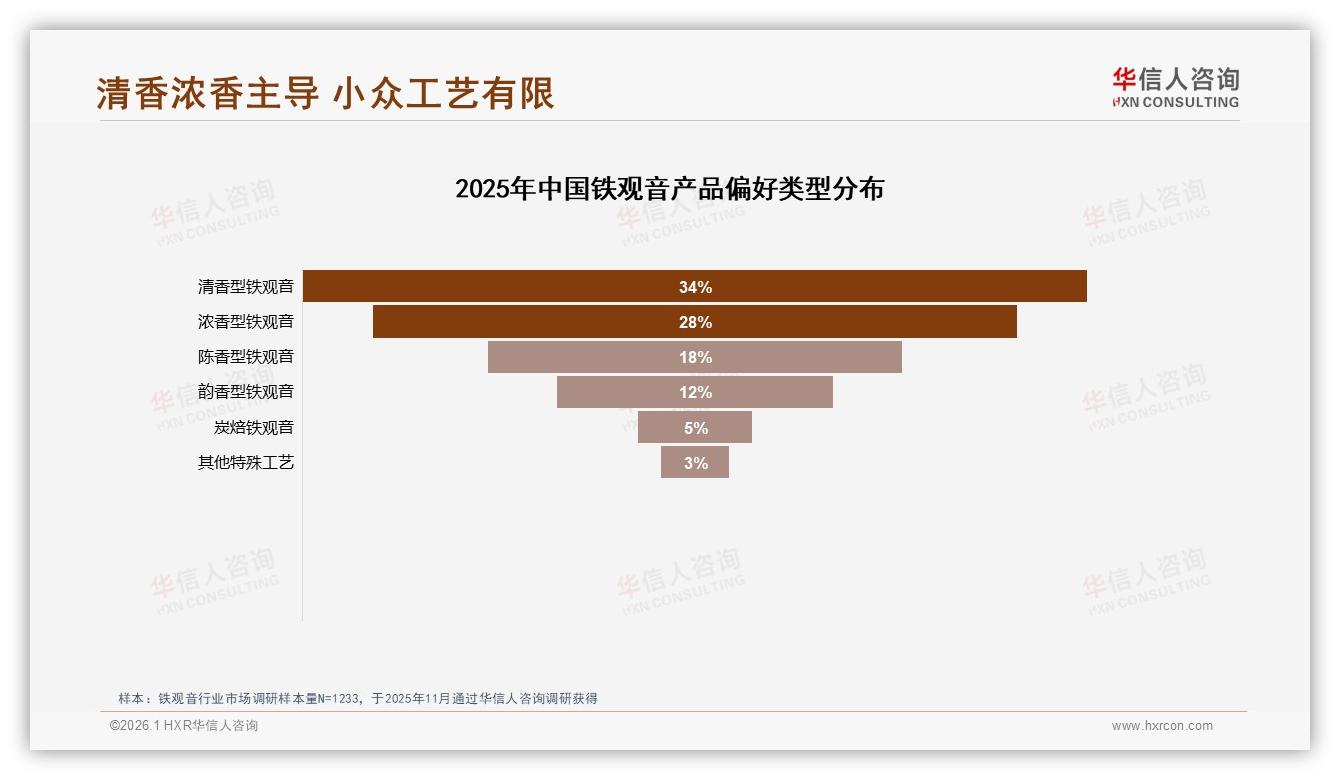

更隐蔽的挑战来自“口感疲劳”。34%的消费者更换品牌只因“想尝新口味”,而清香、浓香两大传统香型已占62%份额,陈香、韵香加起来不到30%。当125克×4袋成为标配,下一款爆点或许是“复合香型月份装”:一周清香、一周浓香、一周轻火炭焙、一周老树陈香,把“尝新”做成可计划、可预期的订阅体验,既破解味觉倦怠,又把复购周期从30天缩短到7天。

数据来源:华信人咨询《2025年中国铁观音市场洞察报告》

数据来源:华信人咨询《2025年中国铁观音市场洞察报告》

放眼2026,铁观音的“中等规格时代”才刚刚启幕。品牌要做的,是在55%的存量市场里做增量:把氮气锁鲜做成品类标配,把月份装升级为“季度订阅”,把春茶预售、中秋礼赠、冬藏陈化拆成三段式故事,让100-500克不再只是“分量”,而是一套完整的时间管理方案——让茶叶跟着人的生活节奏一起呼吸,而不是在玻璃罐里慢慢老去。

正如华信人咨询分析师在《2025年中国铁观音市场洞察报告》闭门会上所言:“谁能在中等规格里做出‘新鲜确定性’,谁就能拿下未来三年的复购门票。”下一轮茶桌革命,也许就从你手里那袋125克的氮气小包装开始。