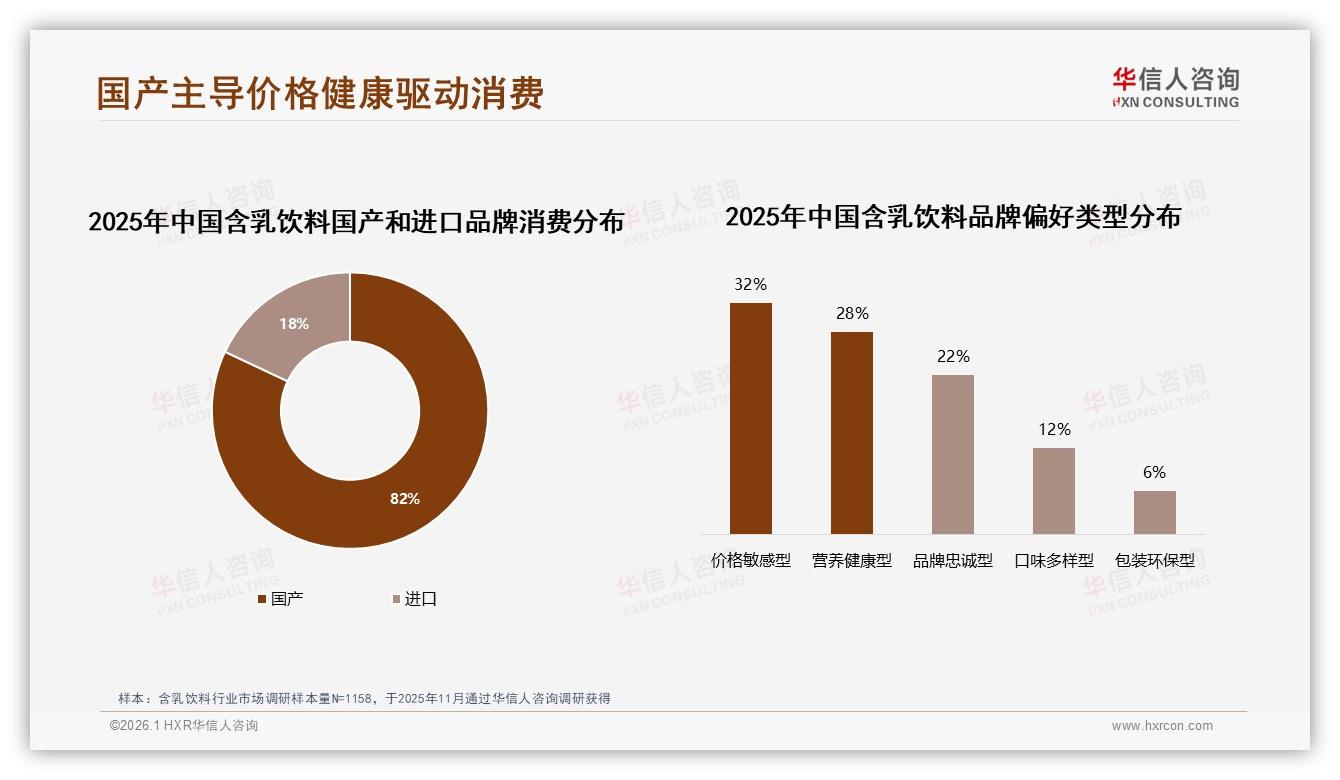

“国产够喝了,为什么还要多花一倍价钱买进口?”在北京回龙观一家便利店,26岁的程序员小赵把一瓶250ml的国产草莓味含乳饮料塞进早餐袋,顺手拍下价签——4.5元。他告诉记者,自己每天早餐固定搭配一瓶,“口味熟、价格稳,喝得出安全感”。像小赵这样的年轻人,正是把国产含乳饮料推上82%市场份额的主力军。

华信人咨询刚刚发布的《2025年中国含乳饮料市场洞察报告》显示,过去一年里,国产标签的含乳饮料在线上线下合计拿下82%的消费占比,而所有进口品牌加在一起才18%。数字背后,是“信任红利”滚雪球般的放大效应:65%的消费者个人自主决策,35%的人把“口味”放在购买首位,28%的人把“营养健康”视为第二优先级。国货凭借“近场供应链+快反研发”把新鲜口味迅速铺满货架,顺手把进口选手挤到角落。

数据来源:华信人咨询《2025年中国含乳饮料市场洞察报告》

数据来源:华信人咨询《2025年中国含乳饮料市场洞察报告》

然而,82%的“城墙”并非没有裂缝。报告同时提醒,在价格敏感型占比32%的主流之外,28%的“营养健康型”人群正在悄悄抬头。他们愿意为一瓶“低糖、高蛋白、草饲奶源”的含乳饮料多付30%甚至50%的溢价,只要品牌能讲出可信的故事。对于进口品牌而言,这28%就是尚未被国产完全吃掉的“呼吸口”。

“冷链贵、售价高、认知弱”是压在进口品牌头上的三座大山。一位新西兰乳企中国区负责人倒苦水:“我们一升草饲奶源到岸成本就要比国产贵1.2元,再叠加全程2-6℃冷链,终端价至少翻一倍。消费者一问价就摇头,‘都是牛奶,干嘛买这么贵的?’”

痛点不止于价格。报告发现,消费者对进口含乳饮料的“品牌信任度”仅18%,远低于国产品牌的38%。“名字拗口、包装冷淡、口味不接地气”,在上海做进口食品代理的刘倩总结,“很多进口品牌把海外配方原封不动搬过来,甜度和香精比例不符合中国舌头,第一口就被判死刑”。

数据来源:华信人咨询《2025年中国含乳饮料市场洞察报告》

数据来源:华信人咨询《2025年中国含乳饮料市场洞察报告》

挑战的另一面,是差异化的机遇。华信人咨询分析师指出,28%的健康需求对应的是“成分党”“宝妈群”“健身党”三大细分人群,他们每天会花3分钟以上阅读配料表,对“生牛乳≥80%”“蔗糖0添加”“乳蛋白≥3.3g/100ml”极度敏感。进口品牌若能用“草饲奶源+低糖配方”打穿这一圈层,就能把18%的存量份额先拉到25%,再图谋更高。

具体怎么做?报告给出“三步突围”路线图:

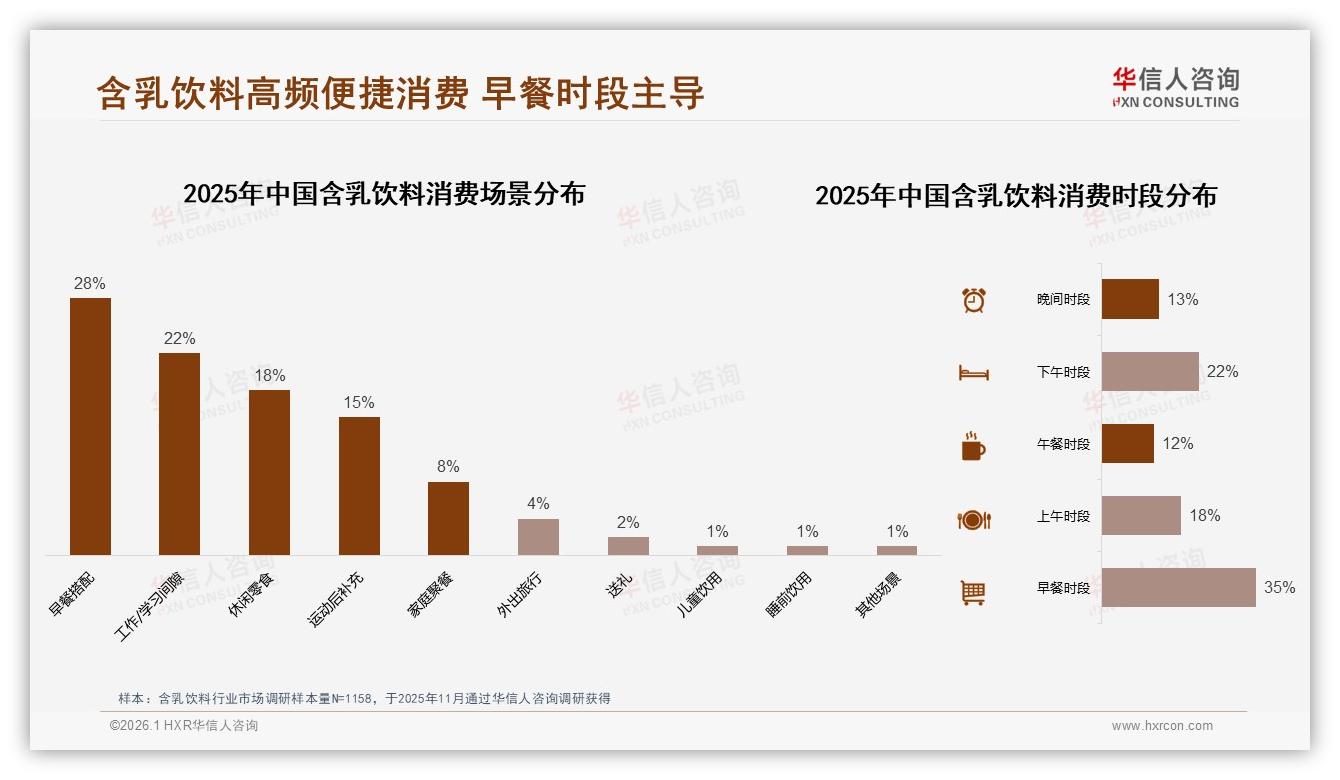

第一步,锚定“早餐+运动”两大高净值场景。数据显示,35%的含乳饮料在早餐时段被喝掉,15%在运动后补充蛋白。进口品牌可以推出200ml小规格“运动装”,把“草饲蛋白”与“快速补能”绑定,定价8-9元,刚好踩在5-8元主流价格带的上缘,既避开国产4-5元锋芒,又比10元以上的高端酸奶便宜。

数据来源:华信人咨询《2025年中国含乳饮料市场洞察报告》

数据来源:华信人咨询《2025年中国含乳饮料市场洞察报告》

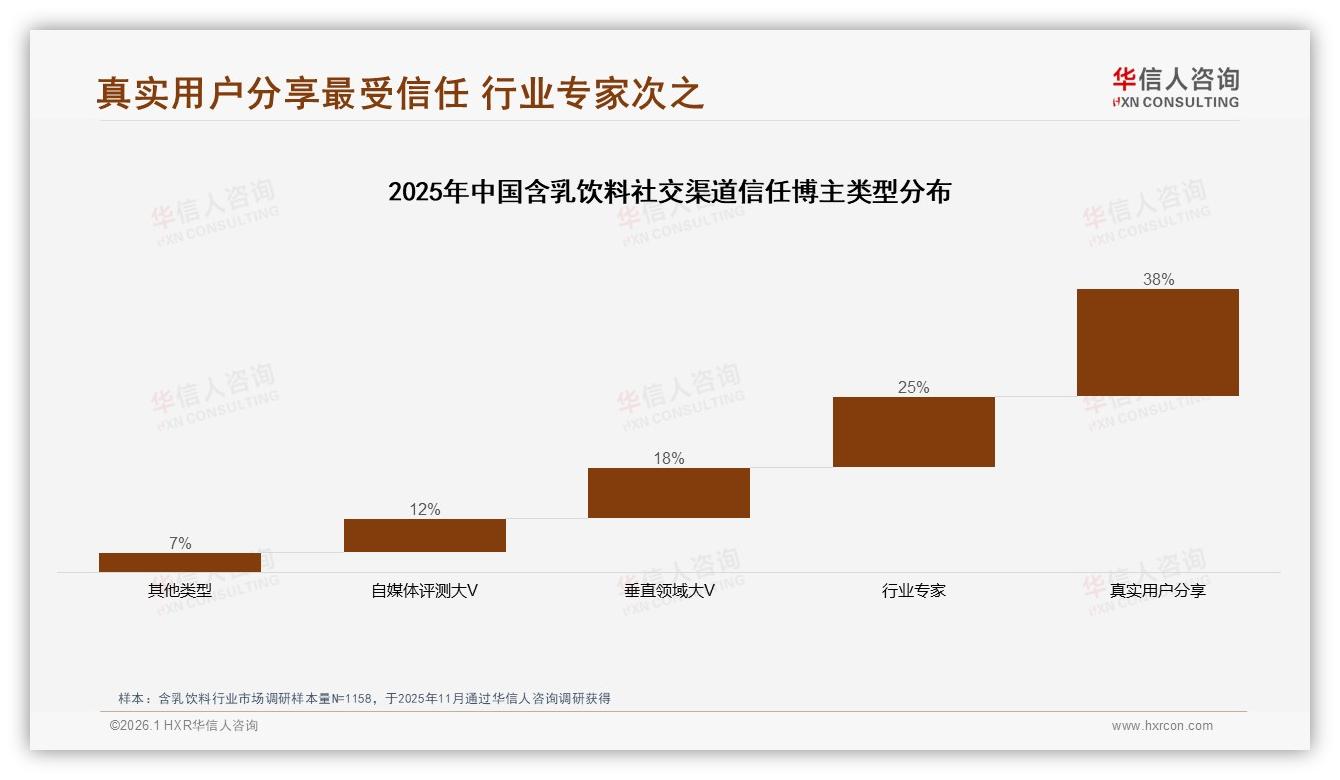

第二步,用“真实用户+行业专家”双轮内容击穿社交圈层。调研发现,38%的消费者最信任“真实用户分享”,25%信任“行业专家”。进口品牌可邀请健身教练、注册营养师做配方拆解,同时招募1000名小红书健身博主进行28天“草饲低糖”打卡,目标是把“草饲”关键词在站内搜索量提升3倍。

数据来源:华信人咨询《2025年中国含乳饮料市场洞察报告》

数据来源:华信人咨询《2025年中国含乳饮料市场洞察报告》

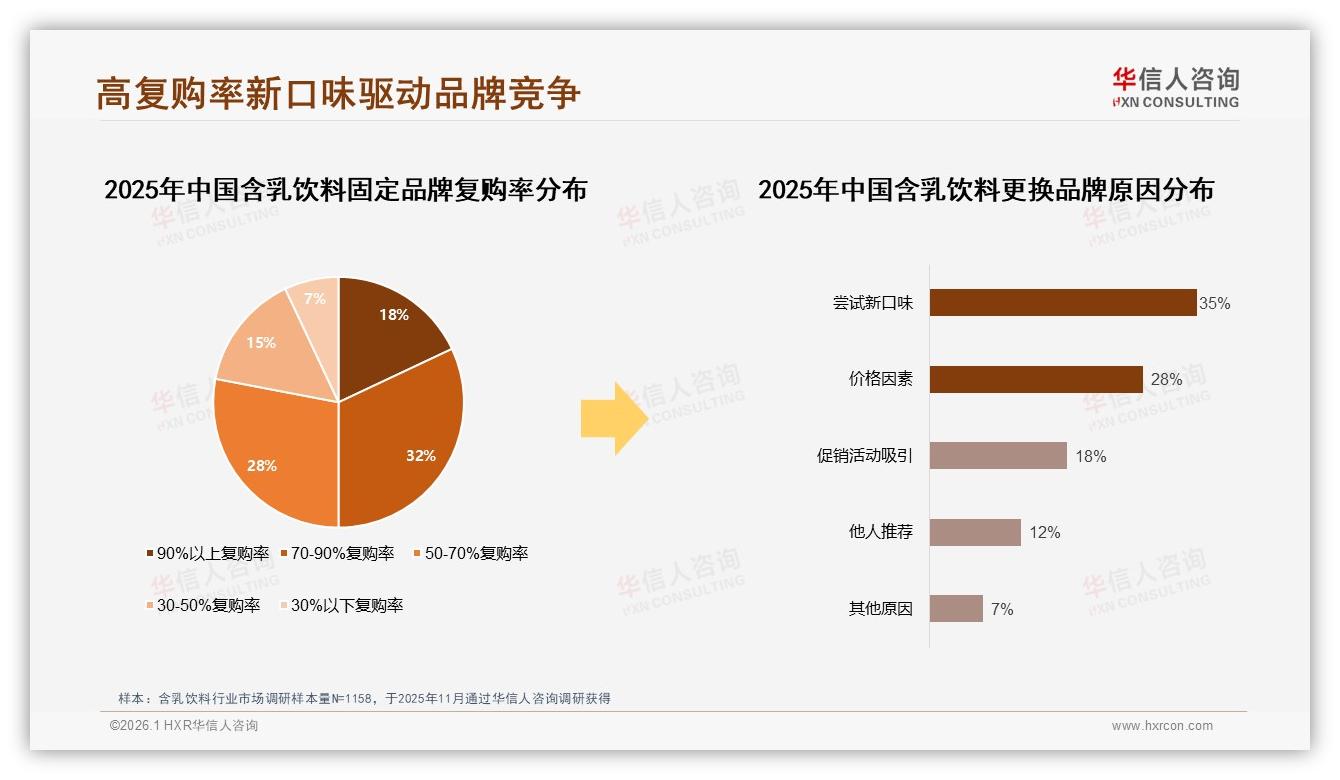

第三步,搭建“跨境直采+区域冷链”的柔性供应链,把促销期降价空间让出来。报告显示,价格上涨10%后,仍有42%的消费者会继续购买,但23%会立刻更换品牌。进口品牌可用“大促季7.9元、日常9.9元”的心智锚点,既保住日常毛利,又能在618、双11用深度折扣锁定“价格敏感型”尝鲜人群。

“只要第一次尝鲜不踩雷,复购率能做到70%以上”,刘倩分享了她代理的一款德国草饲含乳饮料案例:2025年3月上市首月只卖出900瓶,经过健身教练背书+小红书试饮笔记,5月单月冲到1.2万瓶,7月稳定在2万瓶。“秘诀就是让用户在早餐和健身两个场景里先记住你,再慢慢渗透到休闲场景。”

数据来源:华信人咨询《2025年中国含乳饮料市场洞察报告》

数据来源:华信人咨询《2025年中国含乳饮料市场洞察报告》

当然,国产阵营也不会坐视28%的健康需求被蚕食。伊利、蒙牛、新希望已经推出“0蔗糖+高蛋白”系列,价格卡在6-7元区间,用“半高端”姿态堵截进口。报告预测,2026年国产与进口的健康线产品将正面交火,终端冰柜里6-8元价格带会出现“草饲”“娟姗”“A2β-酪蛋白”等概念扎堆的盛景。

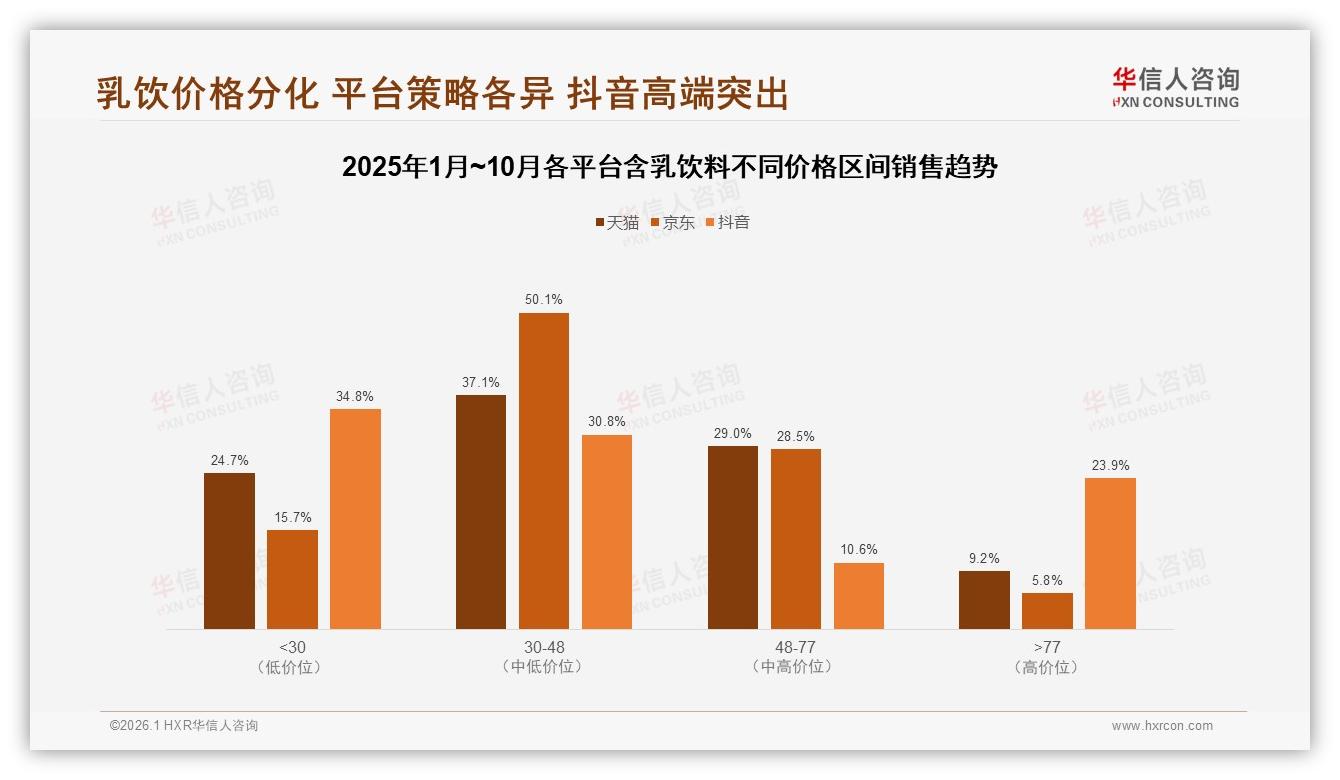

对于渠道方而言,这场“中外健康战”反而是一桩好事。京东采销负责人告诉记者:“30-48元中端价格带销售额占比50.1%,但48-77元中高端增速最快,我们把进口草饲系列放在中端偏上位置,既能提升客单价,又能做差异化形象。”天猫国际则把“草饲”设为单独子频道,目标一年引入30个海外品牌,把进口含乳饮料的GMV再翻一倍。

数据来源:华信人咨询《2025年中国含乳饮料市场洞察报告》

数据来源:华信人咨询《2025年中国含乳饮料市场洞察报告》

消费者端的故事同样精彩。宝妈王琳琳给7岁儿子选含乳饮料时,会把“蛋白质含量”放在第一优先级,“国产的蛋白质3.0g已经很高了,但看到进口草饲能做到3.6g,我还是愿意多花3块钱”。她并不盲目崇洋,只是“在健康这件事上,我想给儿子更好的”。这恰是28%健康需求人群的真实写照:价格可以谈,健康不能退。

展望未来,华信人咨询认为,进口品牌若想从18%爬到30%,必须同时打赢“信任、场景、价格”三场仗:先用草饲奶源和权威认证建立信任,再锁定早餐+运动场景做深度渗透,最后用柔性供应链把价格压到“高端不贵”的甜点区。一旦突破25%市占率,进口阵营就能从“边缘玩家”升级为“品类鲶鱼”,倒逼国产升级,最终让整个含乳饮料行业在健康化、高端化的道路上跑得更快。

毕竟,82%与18%的悬殊不会永远固化。在28%健康需求的裂缝里,进口品牌只要找到“对的配方、对的场景、对的价格”,就能把“国产够喝了”这句消费者口头禅,改写成“国产很好,进口也不错”的新叙事。下一轮早餐桌上的奶香较量,好戏才刚刚开始。