“以前买咖啡粉先看是不是进口,现在先看配料表。”90后白领周航把刚收到的国产阿拉比卡挂耳包拍照发到朋友圈,配文“68元/250g,喝出200块的层次感”。不到半小时,评论区被“链接”刷屏。这条看似普通的分享,恰好踩中了2025年咖啡粉赛道最敏感的神经——国产反超进口,性价比与品质正面刚。

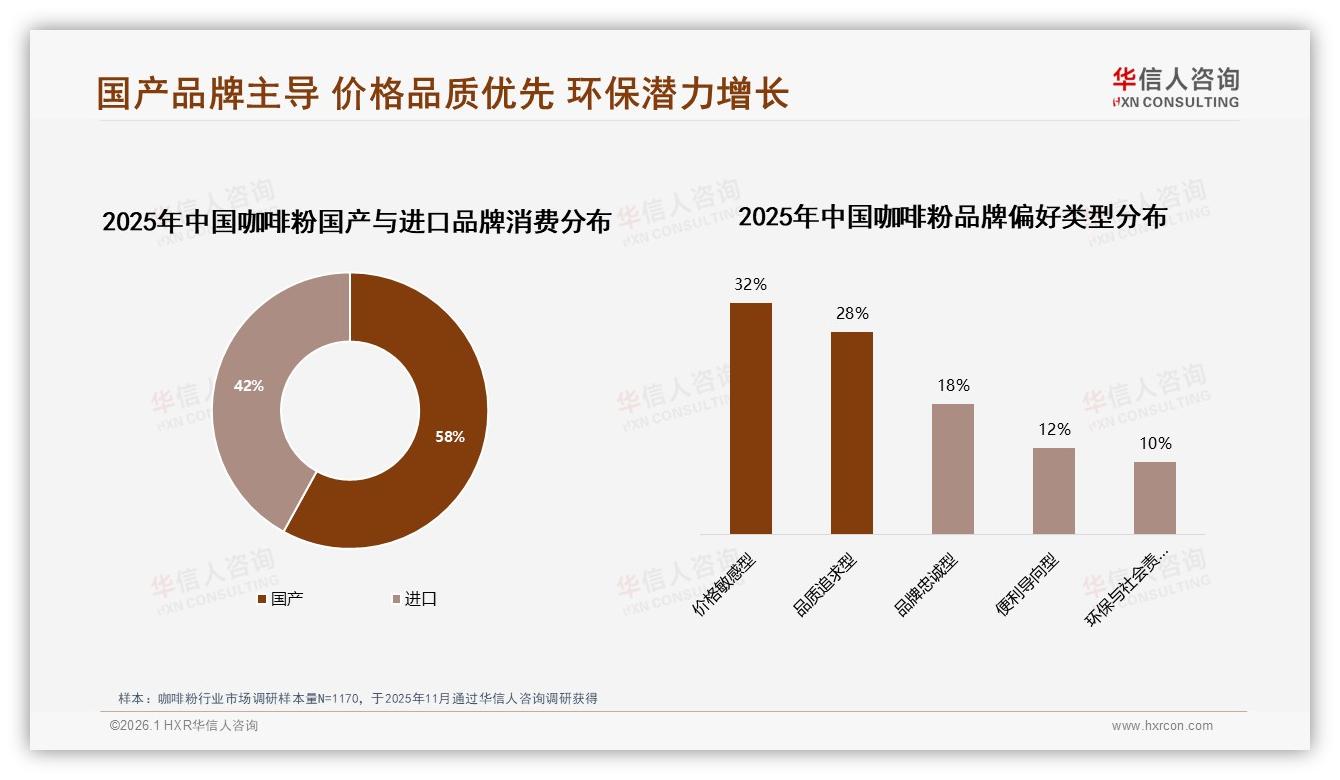

华信人咨询最新出炉的《2025年中国咖啡粉市场洞察报告》显示,国产品牌以58%的占比首次把进口品牌压到42%以下,而“价格敏感型”与“品质追求型”两大人群合计高达60%,他们用钱包投票:既要便宜,又要好喝。过去“国产=低价低质”的刻板印象,正在被一批云南微批次、透明溯源、中深烘焙的新面孔撕得粉碎。

数据来源:华信人咨询《2025年中国咖啡粉市场洞察报告》

数据来源:华信人咨询《2025年中国咖啡粉市场洞察报告》

“不是进口买不起,而是国产更有质价比。”分析师李蔚然用一句话总结这场反转。她跟踪咖啡赛道七年,眼见云南保山从“原料仓库”变成“风味实验室”——同一地块,通过日晒、水洗、厌氧三重处理法,杯测分数能从80拉到87,直接跃入精品线。成本端,国产豆免除关税、海运、仓储层层加价,终端价比同等杯测分的进口豆低30%,“58%的市占率只是开始,真正的胜负手在32%的品质追求人群。”

数据来源:华信人咨询《2025年中国咖啡粉市场洞察报告》

数据来源:华信人咨询《2025年中国咖啡粉市场洞察报告》

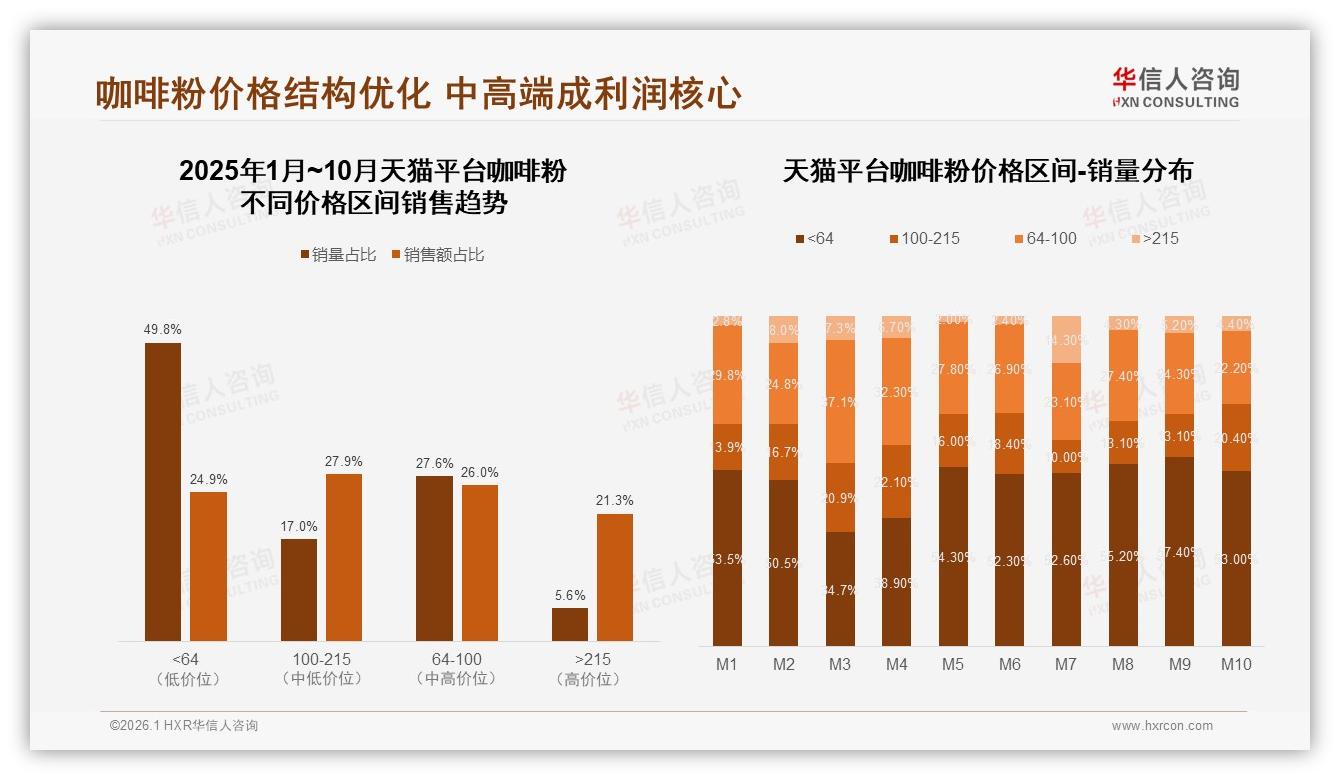

然而,挑战来得比想象更快。进口品牌仍牢牢占据“高端心智”,在100-215元核心价格带,天猫平台进口SKU的销售额占比仍高出国产近10个百分点;消费者愿意为“进口”二字多付15%的溢价。更棘手的是信任断层:同一批国产豆,贴上英文标签就能多卖20元,国产包装却被质疑“是不是掺了罗布斯塔”。

“我们被问得最多的问题是:‘国产真的能喝吗?’”云南某庄园主理人阿卓苦笑。去年双十一,他把海拔1800米、SCA评分85的微批次挂到抖音直播间,定价68元/250g,比隔壁进口同类产品便宜一半,结果首场只卖出87袋,退货率18%,差评集中在“杂味”“寡淡”。阿卓意识到,比低价更刺刀的是“透明”——没有处理法、没有杯测报告、没有批次编号,消费者只能凭运气买,失望一次就拉黑国产。

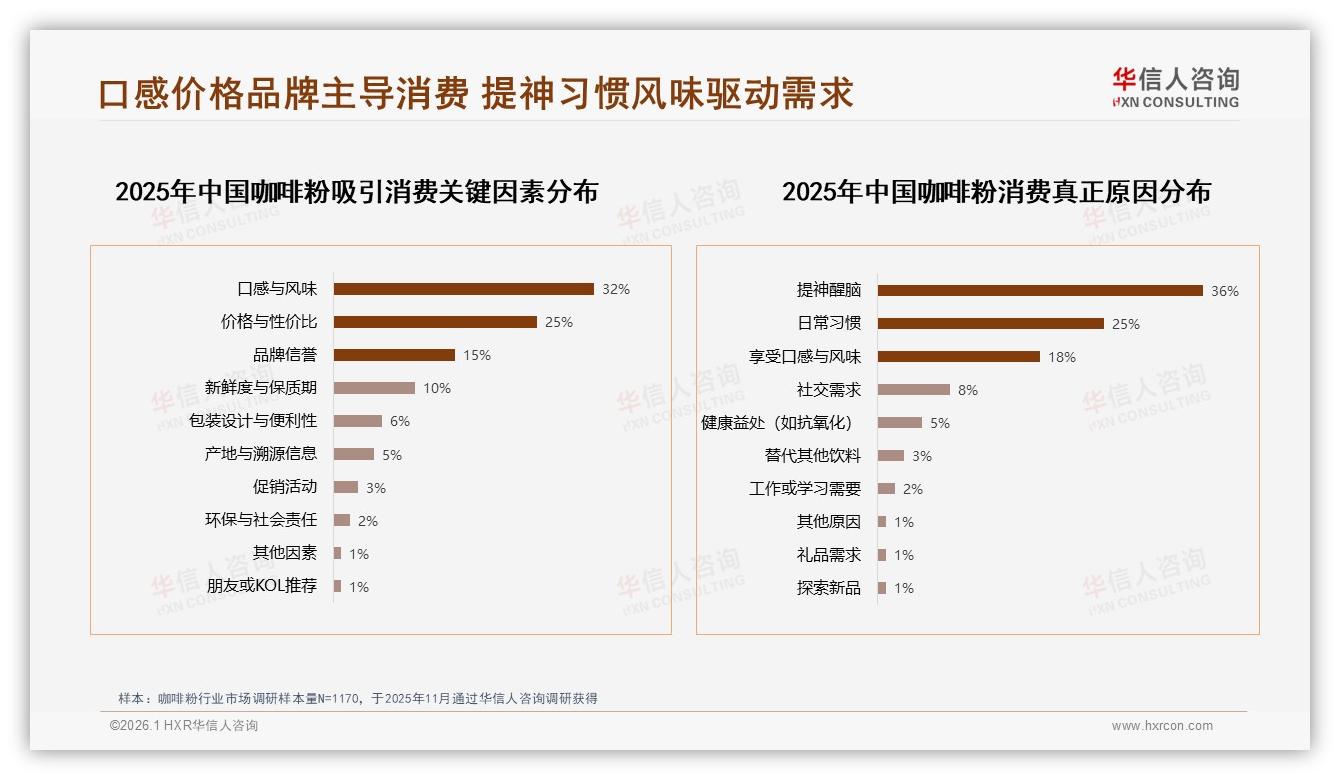

痛点浮出水面:国产咖啡粉缺的不是品质,而是“可验证的品质”。华信人调研中,25%的消费者把“价格与性价比”写进购买理由,32%把“口感与风味”列为第一决策因子,但“产地与溯源信息”仅占5%,落差巨大。“大家想支持国产,却找不到说服自己的证据。”李蔚然指出,信息缺口才是那层捅不破的窗户纸。

破局发生在今年春天。国产龙头“云咖1918”联名阿卓庄园,推出“海拔·处理法·批次”三部曲:包装正面用超大字体标出“1800M/日晒/SCA85”,背面附上杯测师签名与二维码,扫码可见生豆报关单、烘焙曲线、冲煮方案。定价依旧68元/250g,但上线三天就卖出1.2万袋,复购率冲到72%,评论区高频出现“原来国产也能喝出草莓酱”。

数据来源:华信人咨询《2025年中国咖啡粉市场洞察报告》

数据来源:华信人咨询《2025年中国咖啡粉市场洞察报告》

“我们不是在做营销,而是在做翻译——把庄园语言翻译成消费者听得懂的指标。”云咖1918市场负责人沈烨透露,为了让“海拔”这个参数具象化,团队在直播间把同一地块1500米与1800米的豆子同步杯测,让观众用弹幕投票风味差异,“当87%的人选出高海拔更甜,‘贵有贵的道理’就自动成立了。”

数据验证了“透明”带来的溢价空间。天猫旗舰店里,同款国产豆“透明版”比“普通版”贵8元,销量却高出3.7倍;京东自营端,标注处理法的SKU在100-215元价格带销售额环比提升46%,而进口竞品仅增长12%。“消费者不是不肯花钱买国产,而是不肯花钱买不确定。”沈烨总结。

数据来源:华信人咨询《2025年中国咖啡粉市场洞察报告》

数据来源:华信人咨询《2025年中国咖啡粉市场洞察报告》

故事讲到这里,国产咖啡粉的上升通道已经清晰:用可追溯的信息链打掉“低价低质”标签,用中高价位的品质锚点击穿进口溢价。华信人预测,到2026年底,国产份额有望抬升至65%,其中100-215元价格带将是主战场——谁能把“海拔、处理法、杯测分”做成消费者心智里的“新三件套”,谁就能拿到下一轮门票。

但展望并非高枕无忧。进口品牌也在补课:某澳洲大牌宣布在云南设立处理站,打出“进口标准+国产价格”的组合拳;抖音直播间里,越南阿拉比卡以“59元/500g”疯狂截流。价格战随时可能反噬刚刚建立起来的品质共识。

“国产咖啡粉的终极对手不是进口,而是自己。”李蔚然在报告封底写下这句话。58%市占率只是起跑线,当消费者不再问“国产能不能喝”,而是问“今天想喝哪支云南微批次”,国产才真正赢了。下一个拐点,或许就藏在下一颗草莓酱风味的透明豆里。