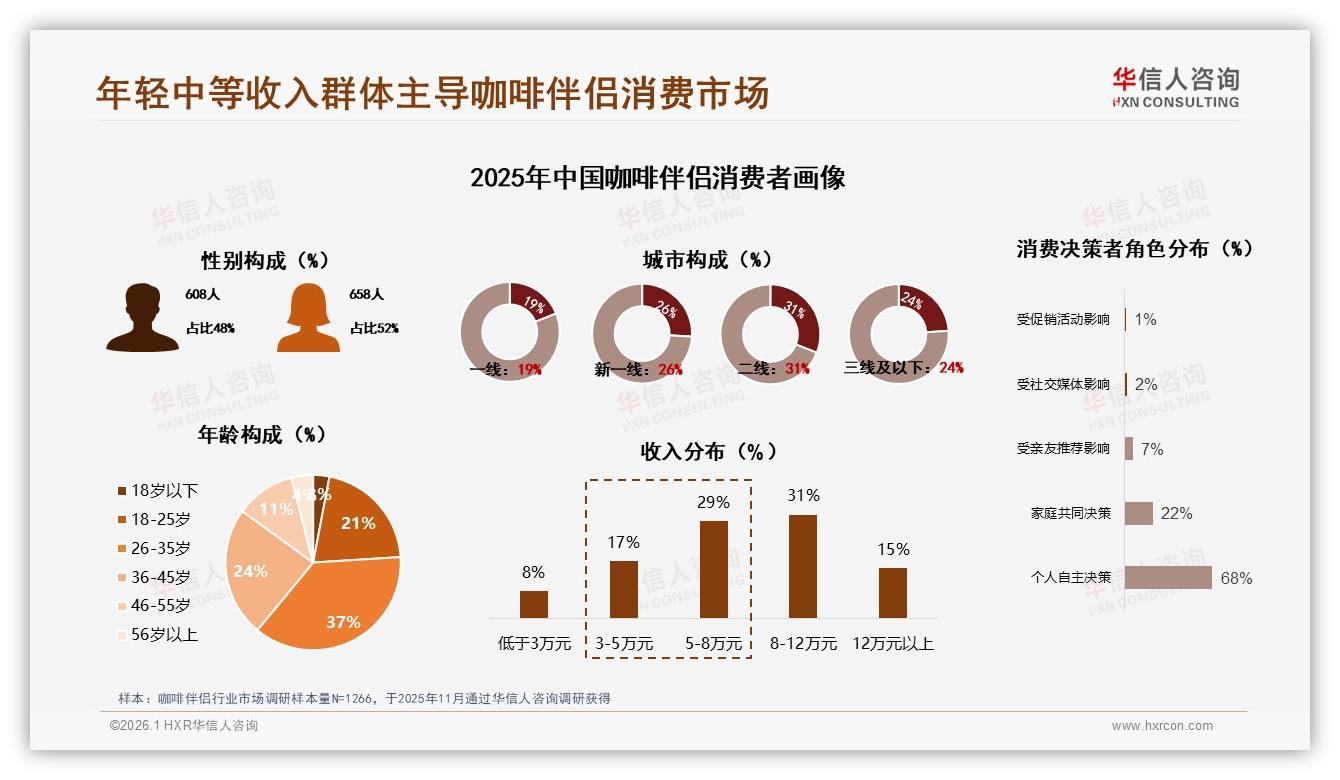

“每天两杯拿铁,一杯在公司,一杯在地铁上。”27岁的上海广告策划人林晓把咖啡伴侣当成“续命粉”,“我试过上十种牌子,最后还是回到国产小蓝罐——便宜、顺口、溶解快,20块出头能喝半个月。”像林晓这样的26-35岁都市白领,正是2025年咖啡伴侣市场最舍得掏钱的“金主”。华信人咨询刚刚发布的《2025年中国咖啡伴侣市场洞察报告》用1266份有效样本描出了一幅清晰的“钱包地图”:37%的购买者落在26-35岁区间,8-12万年薪段占比31%,68%的人“自己说了算”,不用问老公、不问闺蜜,滑两下手机就下单。换句话说,谁能把这群“自我即正义”的年轻中等收入群体伺候舒服,谁就握住了六成以上的增量市场。

数据来源:华信人咨询《2025年中国咖啡伴侣市场洞察报告》

数据来源:华信人咨询《2025年中国咖啡伴侣市场洞察报告》

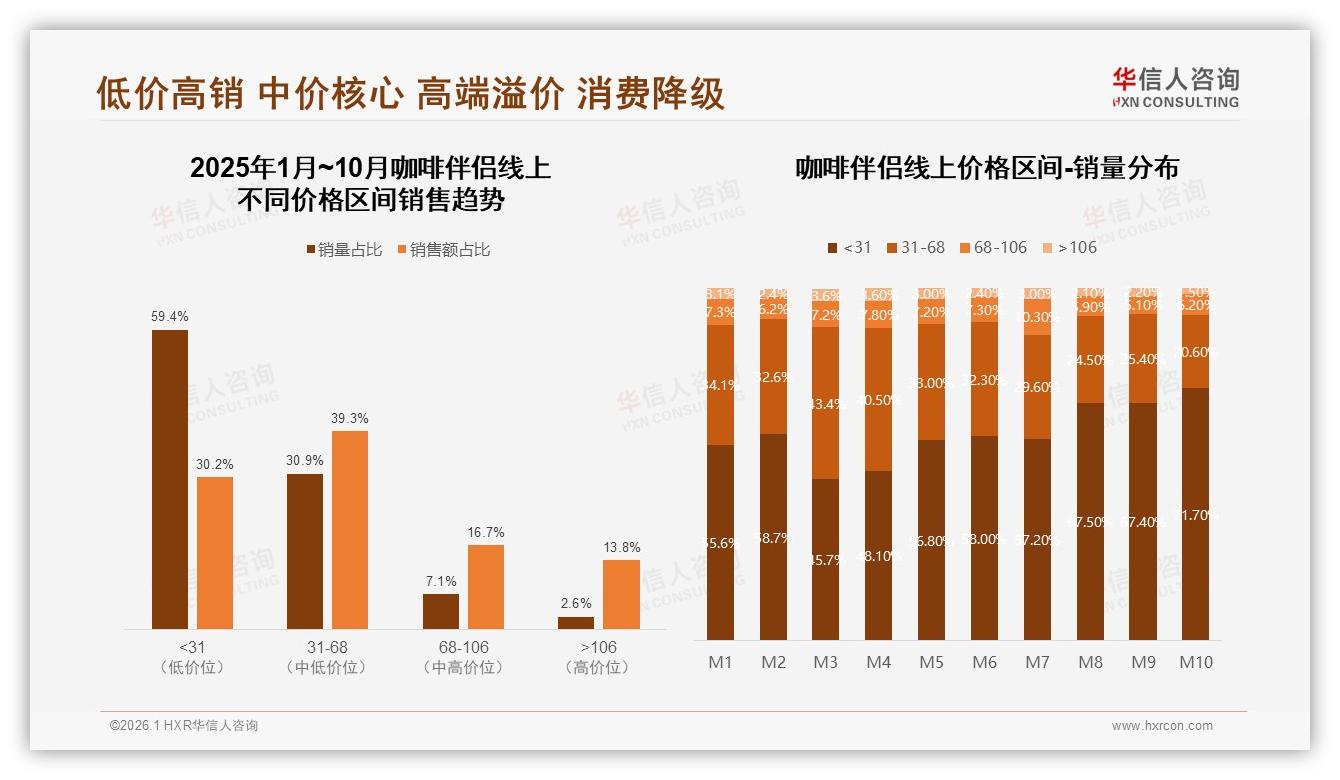

机会看似明晃晃,可真正跑过渠道的人都知道,咖啡伴侣赛道早已“内卷到尘埃”。过去12个月,天猫、京东、抖音三大平台合计上线新品超480个,却仅有不到10个链接能连续三个月稳居类目前十。价格战打到骨折:低价段(31元以内)销量占比从年初的55.6%一路飙到10月的71.7%,消费者一边吐槽“便宜没好味”,一边身体诚实地点“按价格升序”。调研里,38%的人直言“涨价10%就减少频次”,15%干脆“立刻换品牌”。品牌方欲哭无泪——不降价没人买,降价又没利润;更惨的是,即便咬牙守住低价,复购率仍像过山车:81%的用户自称“半数以上时间买固定品牌”,可其中22%的人“90%复购”只是因为“懒得挑”,一旦刷到直播间的新口味,转头就把旧爱拉黑。

数据来源:华信人咨询《2025年中国咖啡伴侣市场洞察报告》

数据来源:华信人咨询《2025年中国咖啡伴侣市场洞察报告》

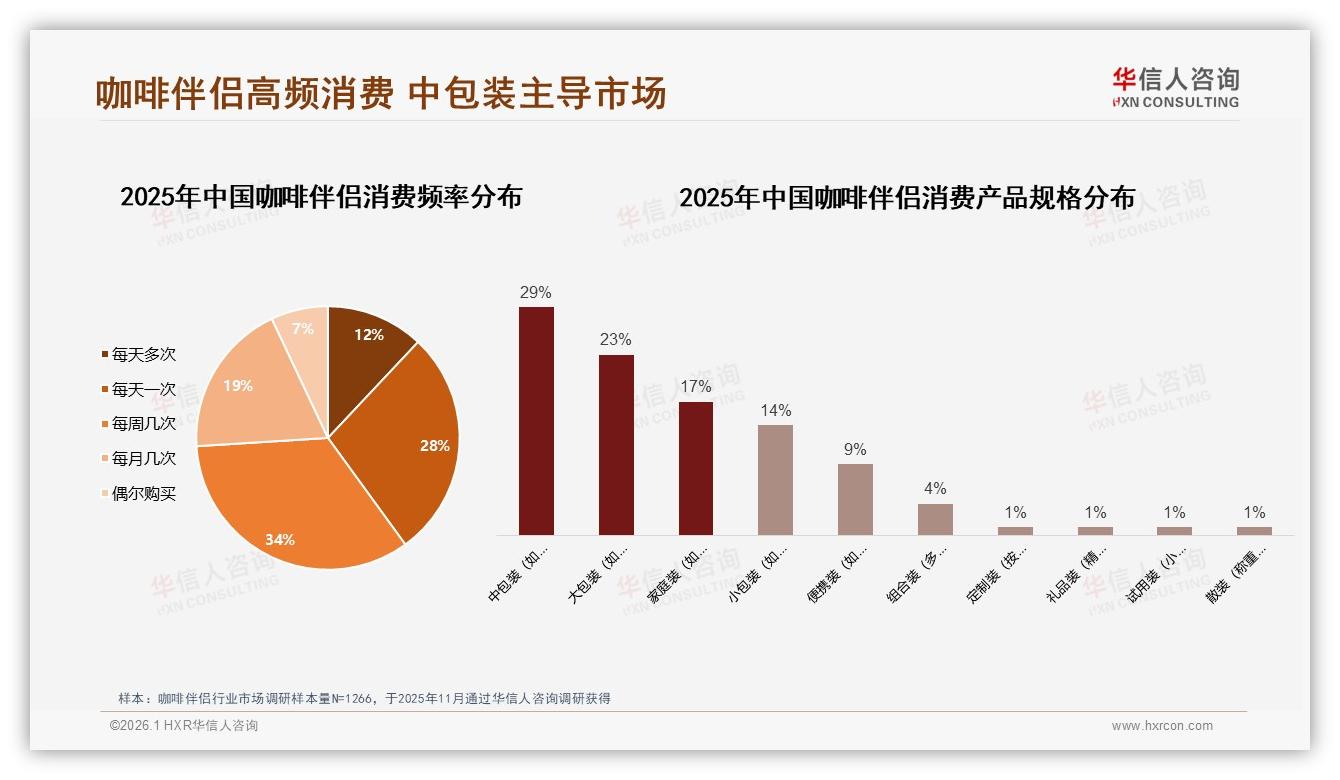

“口感一般”是消费者拒绝安利的第一理由,占比30%。29岁的深圳程序员阿K吐槽:“有些奶粉标榜‘0反式脂肪酸’,结果喝起来像纸浆,我还不如直接喝黑咖啡。”价格与口感的跷跷板,成为品牌最头疼的痛点。华信人咨询分析师指出,低价位段59.4%的销量只换回30.2%的销售额,意味着“走量不赚钱”;而68-106元的中高价带仅占9.7%销量,却贡献了30.5%销售额,谁能在“30元以内”做出“30元以上”的味觉记忆,谁就能撕开裂缝。数据进一步显示,中包装(200g/罐)以29%的份额领跑规格榜,大包装23%、便携条装仅9%,说明“办公室口粮”场景仍是绝对主流——既要控制预算,又要撑够两周,200g成了“黄金克重”。

数据来源:华信人咨询《2025年中国咖啡伴侣市场洞察报告》

数据来源:华信人咨询《2025年中国咖啡伴侣市场洞察报告》

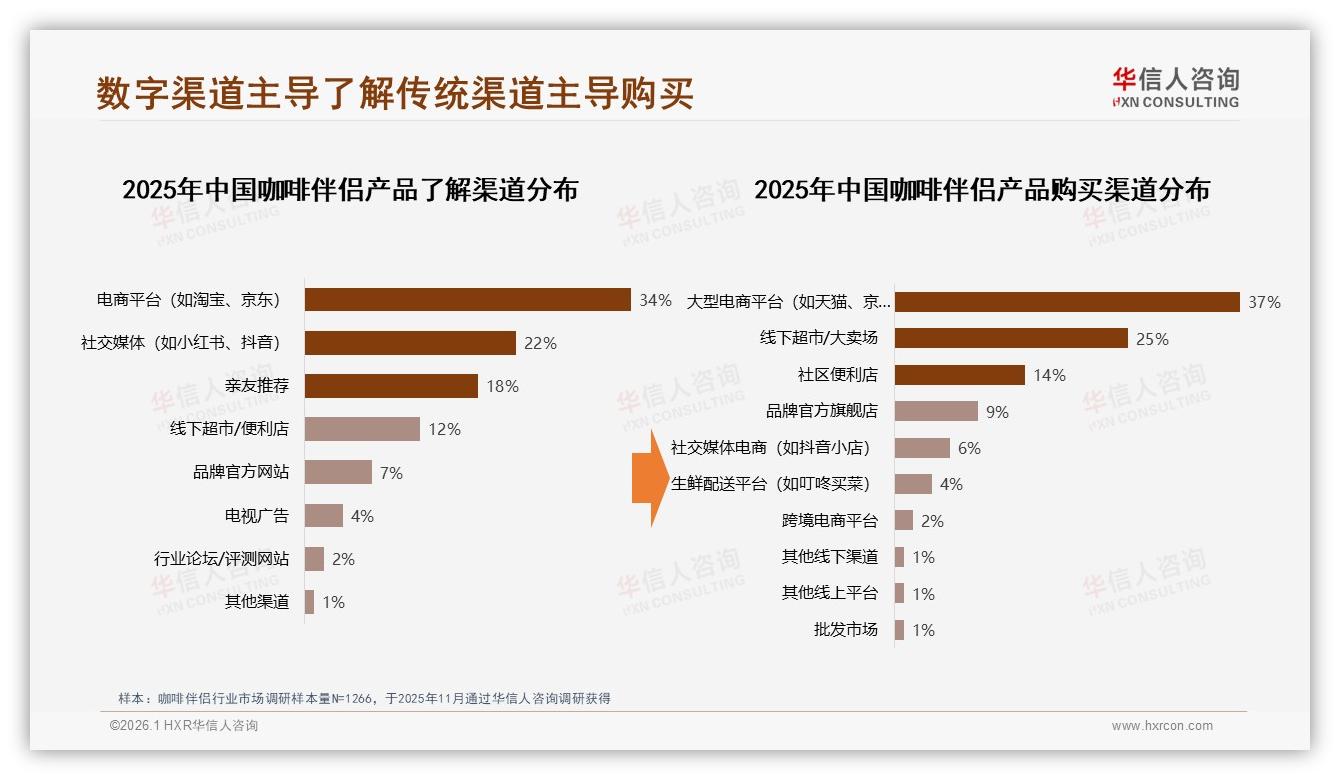

挑战远不止价格。消费者购买路径被“两段式切割”:了解产品靠社媒(22%)与电商详情页(34%),实际下单却回流到猫超(37%)和线下大卖场(25%)。一位品牌电商经理私下透露:“我们在抖音投的种草视频点赞几十万,结果转化链路一跳到天猫,客单价就被系统推荐砍到19.9元,利润薄得可怜。”更尴尬的是,社交平台“真实用户分享”以42%的信任度高居榜首,品牌官方号却只有6%的认同,“自卖自夸”难敌“路人一句”。

数据来源:华信人咨询《2025年中国咖啡伴侣市场洞察报告》

数据来源:华信人咨询《2025年中国咖啡伴侣市场洞察报告》

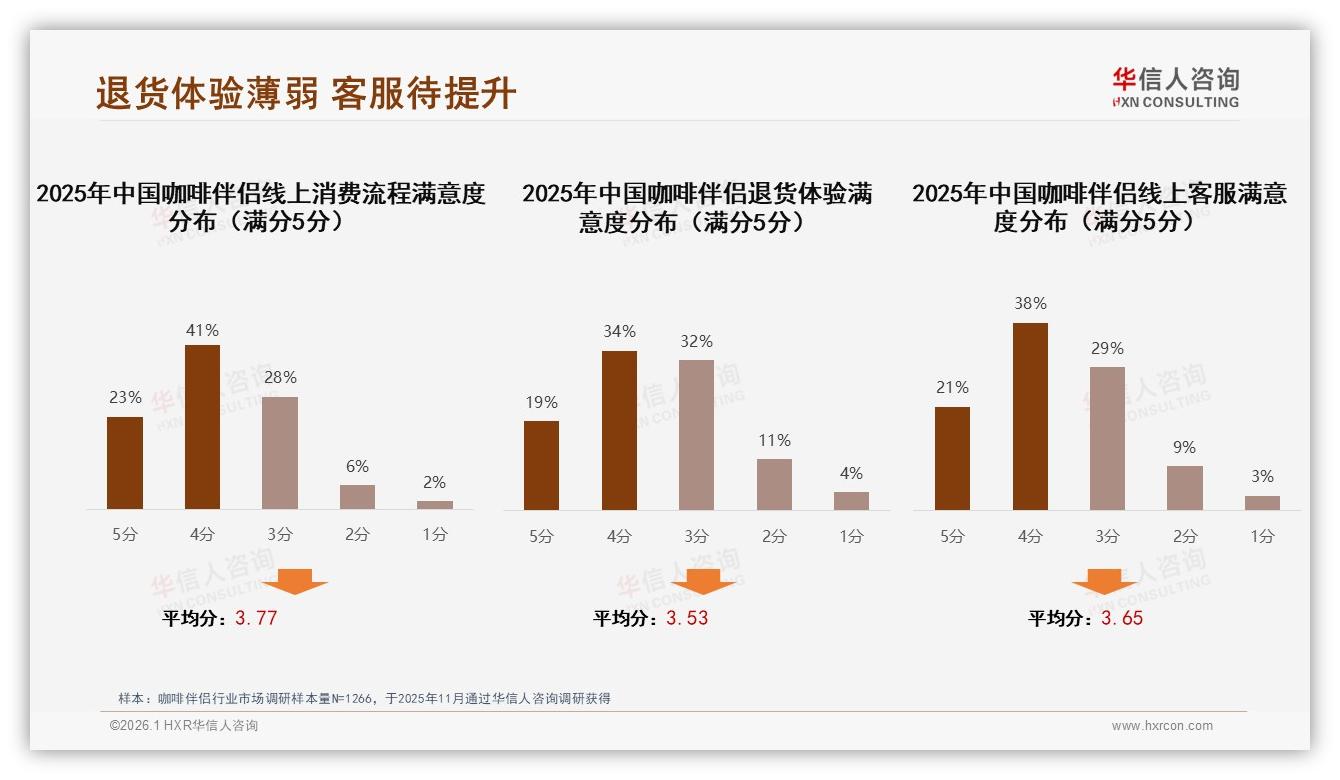

痛点已经摆上台面:预算有限、口感挑剔、忠诚度脆弱、链路割裂。华信人咨询在报告里给出一张“行动清单”,被业内戏称为“讨好26-35岁生存指南”。第一招,产品端“锁克重、锁价格、锁风味”——把200g中包装定价死死压在20-30元甜蜜带,用“小蓝罐Pro”“小金罐Lite”做视觉区分,却共用一条供应链,把毛利稳在35%以上;第二招,营销端“真实测评+智能推荐”——不再砸硬广,而是把样品寄给小红书“咖啡自救日记”“打工人续命水”这类中腰部博主,要求“必须盲测打分”,用38%用户信赖的“真实体验”内容撬动首轮声量,再利用平台算法把视频定向推给“近30天搜索过挂耳咖啡”的25-34岁人群,实现“内容即定向”;第三招,服务端“退货0门槛+智能客服”——数据显示退货满意度平均只有3.53分,远低于购物流程的3.77分,品牌承诺“不满意包退运费”,并把智能客服响应时长压缩到15秒,用“售后安全感”把复购率再抬升8-10个百分点。

数据来源:华信人咨询《2025年中国咖啡伴侣市场洞察报告》

数据来源:华信人咨询《2025年中国咖啡伴侣市场洞察报告》

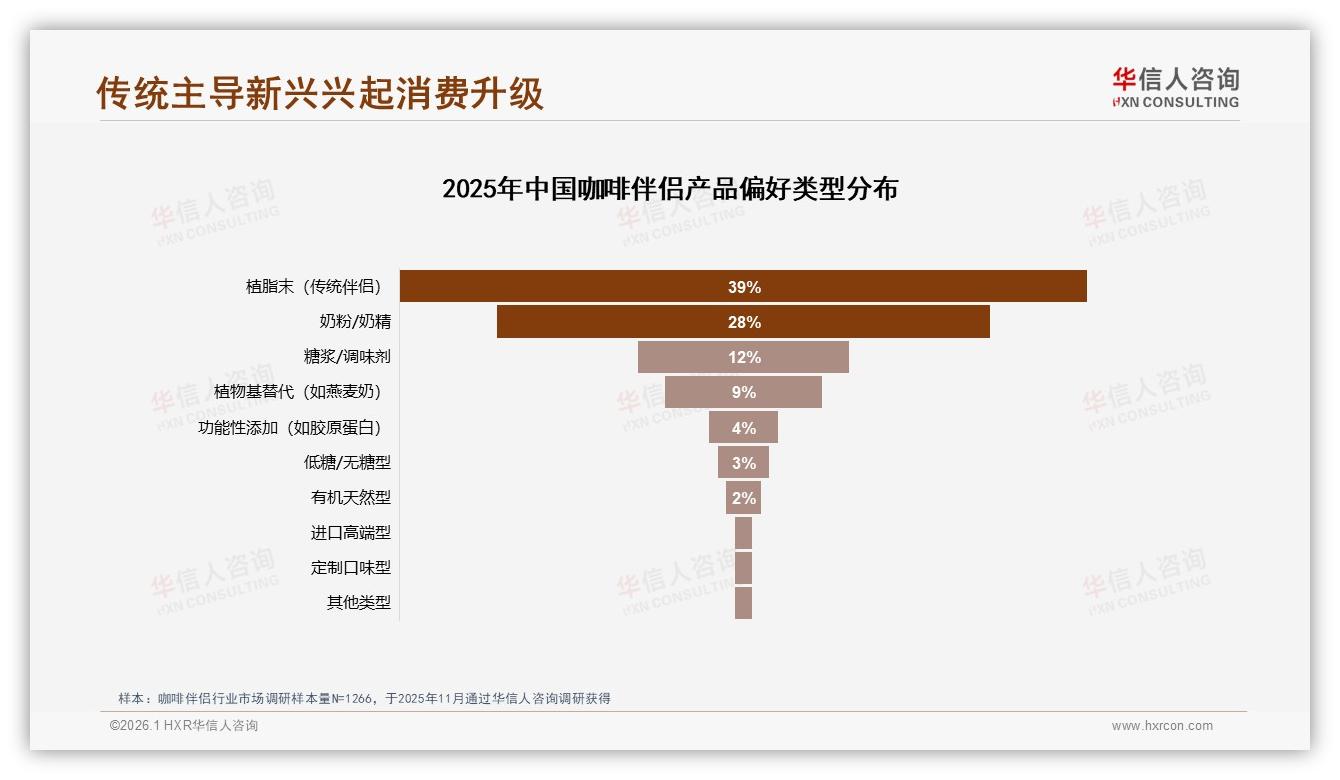

展望2026,赛道依旧拥挤,但“结构性空白”悄然出现:植物基替代品类仅占9%,功能性添加更是区区4%,而“低糖/无糖”在女性用户中检索量年增170%。32%价格敏感型+28%口感优先型仍是主力,但“健康关注型”正以每年3个百分点的速度蚕食传统植脂末份额。对国产品牌而言,83%的市场占比是底气,也是警钟——消费者之所以选你,不是因为爱得深沉,而是“你没犯大错且便宜”。一旦进口品牌把106元以上价格带利润砸向“燕麦奶+胶原蛋白”复合配方,国产龙头随时可能被“降维打击”。

数据来源:华信人咨询《2025年中国咖啡伴侣市场洞察报告》

数据来源:华信人咨询《2025年中国咖啡伴侣市场洞察报告》

故事的最后,林晓们依旧会在清晨7:58分冲好一杯香气四溢的“口粮咖啡”,但他们对下一罐伴侣的期待早已升级:要30元以内,要0蔗糖,要3秒即溶,还要小红书真实好评过千。谁能同时满足这四个条件,谁就能在37%的年轻主力圈里成为下一个“国民小蓝罐”。咖啡伴侣的战争,说到底是一场关于“性价比味觉”的无限游戏——26-35岁的中等收入白领,用每一次复购投票,用每一次差评淘汰,把市场推向更细分的未来。品牌要做的,就是在他们换口味之前,先把下一罐递到手里,并且让口感与价格,刚刚好都对得上那37%的挑剔舌尖。