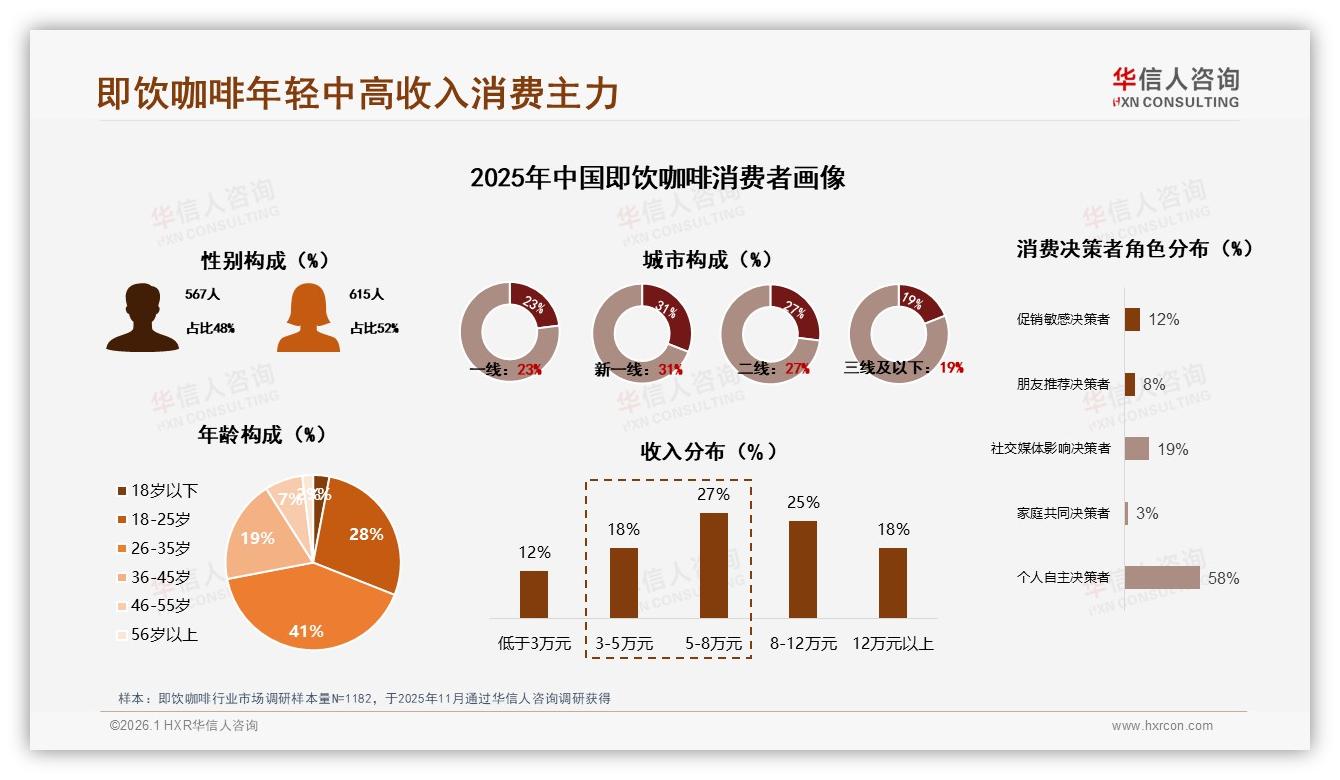

“每天7:45的地铁2号线,车厢里一半人手里都握着同一款银色易拉罐。”在上海静安寺上班的广告策划人林斐笑称,“那不是潮流,是续命。”她口中的“续命道具”正是即饮咖啡——一款把“26-35岁、年薪5-12万、住在新一线”的都市白领牢牢锁死的神奇品类。华信人咨询最新发布的《2025年中国即饮咖啡市场洞察报告》显示,这个年龄段消费者占比高达41%,再加上18-25岁的28%,年轻面孔已经占据近七成江山;而年收入5-12万元的中高收入群体合计52%,又把“钱包厚度”写进了品类命门。更集中的是地域:新一线城市以31%的占比独占鳌头,北上广深+杭州/成都/苏州的写字楼电梯里,易拉罐碰撞声此起彼伏,像一场无声的“提神军备竞赛”。

数据来源:华信人咨询《2025年中国即饮咖啡市场洞察报告》

数据来源:华信人咨询《2025年中国即饮咖啡市场洞察报告》

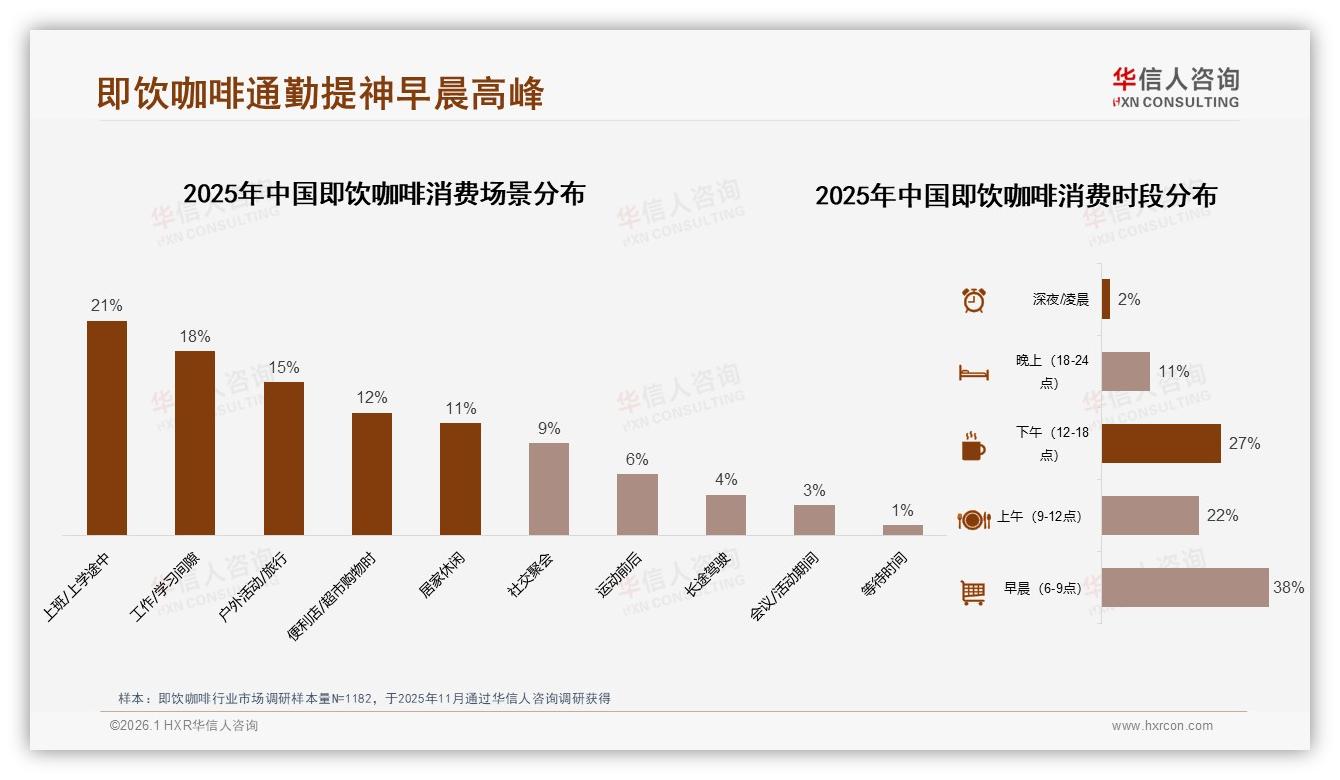

机会显而易见:当“高效提神”成为通勤刚需,即饮咖啡=时间成本最低的解决方案。林斐算过账:公司楼下现磨美式15元,排队8分钟;便利店冷柜里的即饮款9.9元,开罐3秒。“多睡5分钟,比啥都香。”像她这样的用户,全国每10个里就有4个。数据也佐证了“刚需”——38%的人早晨6-9点喝,27%的人下午12-18点喝,通勤路上+工位补能,把一天切割成两次“咖啡里程”。

数据来源:华信人咨询《2025年中国即饮咖啡市场洞察报告》

数据来源:华信人咨询《2025年中国即饮咖啡市场洞察报告》

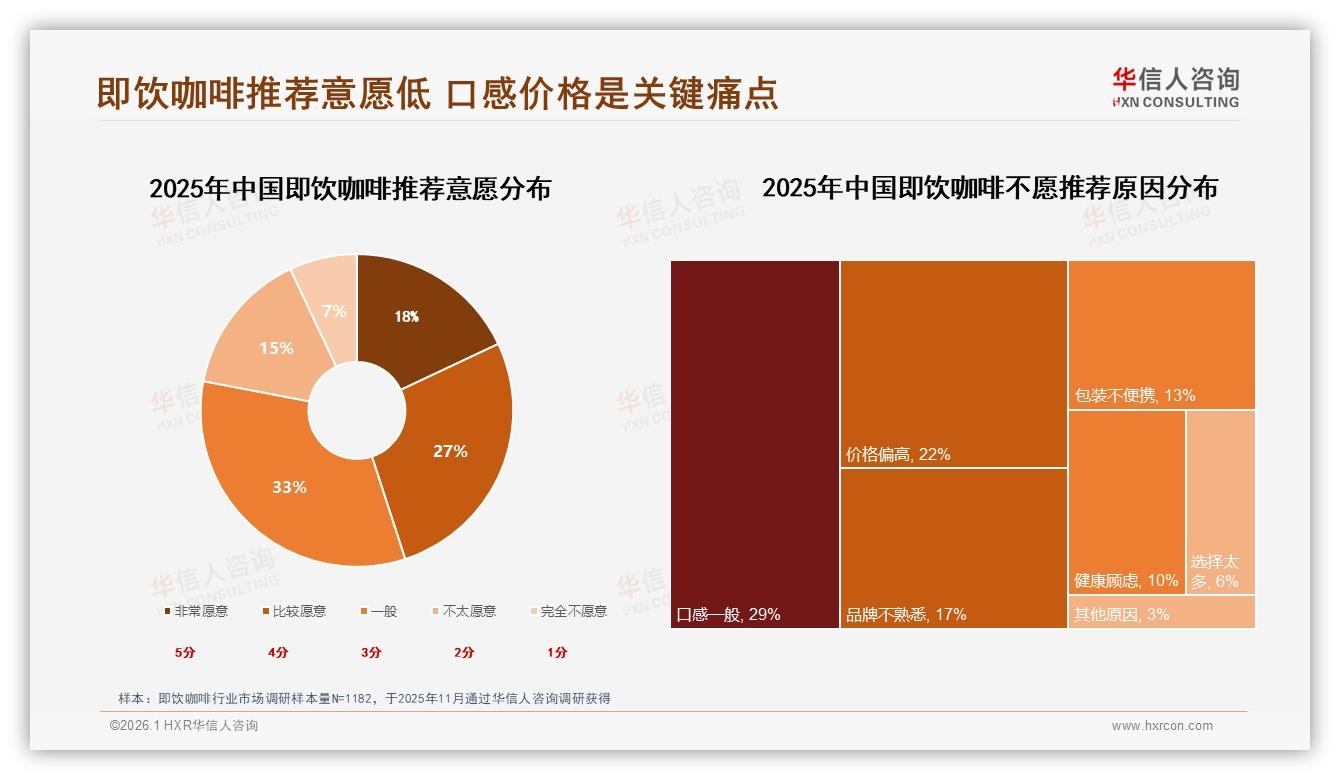

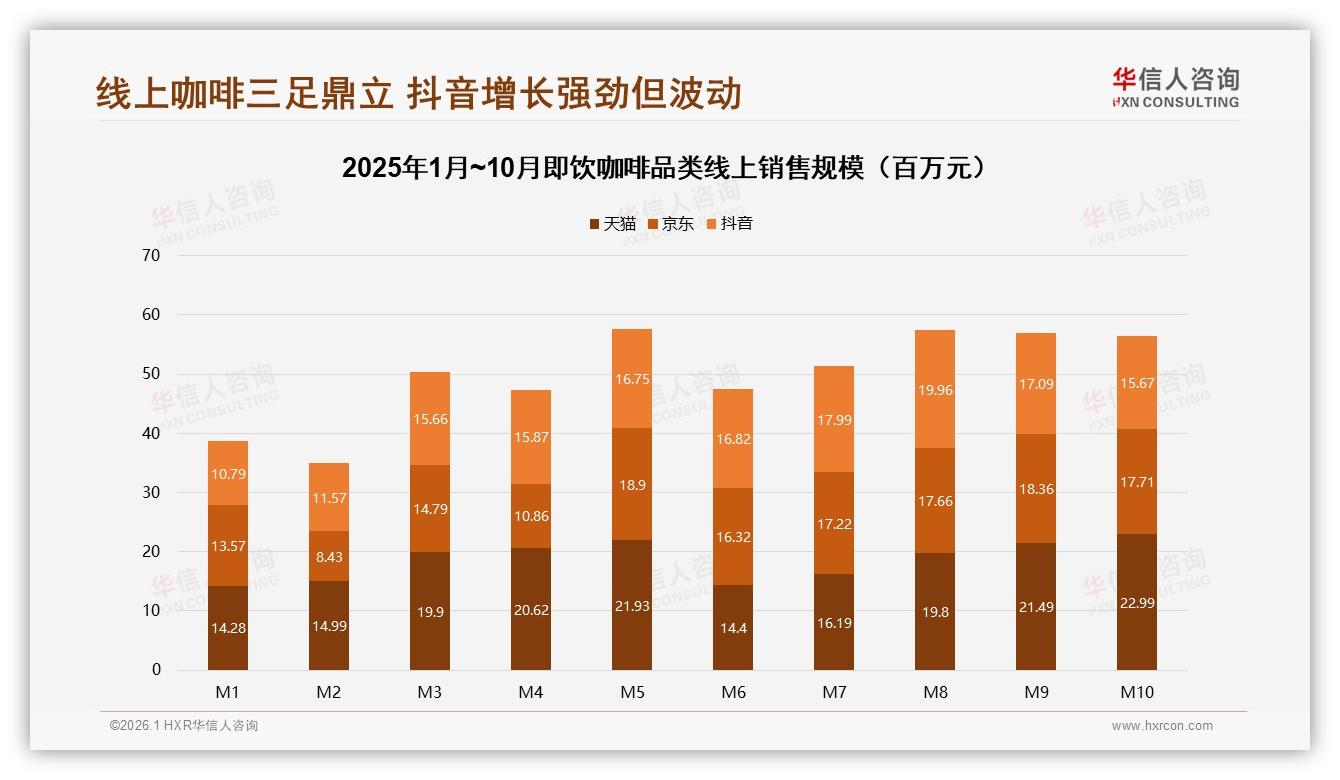

可硬币的另一面是“选择爆炸”。天猫+京东+抖音三大平台2025年1-10月累计销售额52.4亿元,品牌数却从年初的137个激增到10月的203个,货架上银蓝绿紫排排站,一眼望去“像化学元素周期表”。更尴尬的是忠诚度——仅9%的消费者自认“品牌忠诚型”,复购率50-70%的人也只有31%。“喝完就忘”成为常态:口感一般、价格偏贵、包装太大不便携,位列不推荐原因TOP3,合计占比64%。

数据来源:华信人咨询《2025年中国即饮咖啡市场洞察报告》

数据来源:华信人咨询《2025年中国即饮咖啡市场洞察报告》

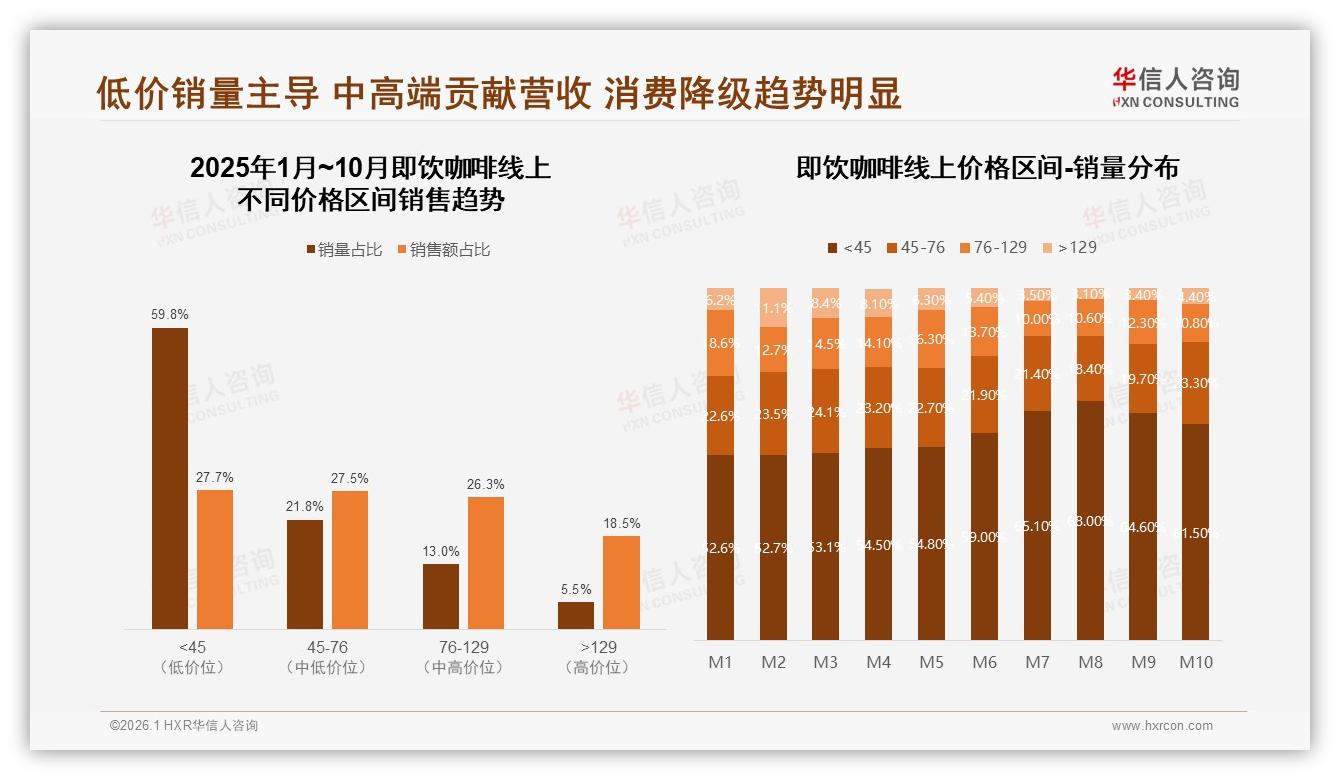

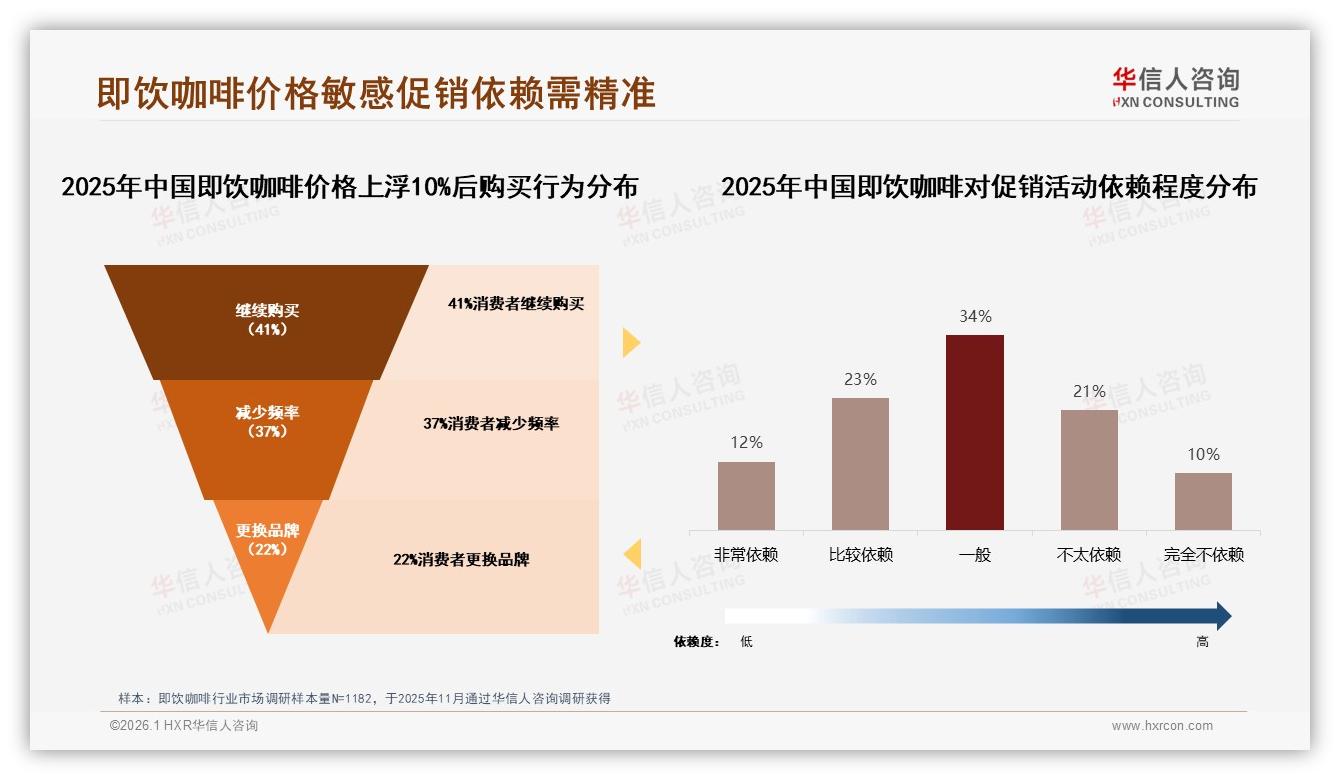

“不是不想爱,而是太难爱。”在杭州未来科技城工作的程序员赵陆吐槽,“去年我至少换过7个品牌,冷萃、拿铁、燕麦奶轮番试,结果不是甜得发齁,就是苦得像药,最后干脆哪个打折买哪个。”他的经历正是行业痛点缩影:一方面,中端价位(5-12元)贡献63%的销量,却被价格战打到利润比纸薄;另一方面,低价<45元区间销量占比从年初59.8%一路冲到10月66.4%,消费降级肉眼可见,品牌却不敢跟丢,“一降价就上瘾,回不去”。

数据来源:华信人咨询《2025年中国即饮咖啡市场洞察报告》

数据来源:华信人咨询《2025年中国即饮咖啡市场洞察报告》

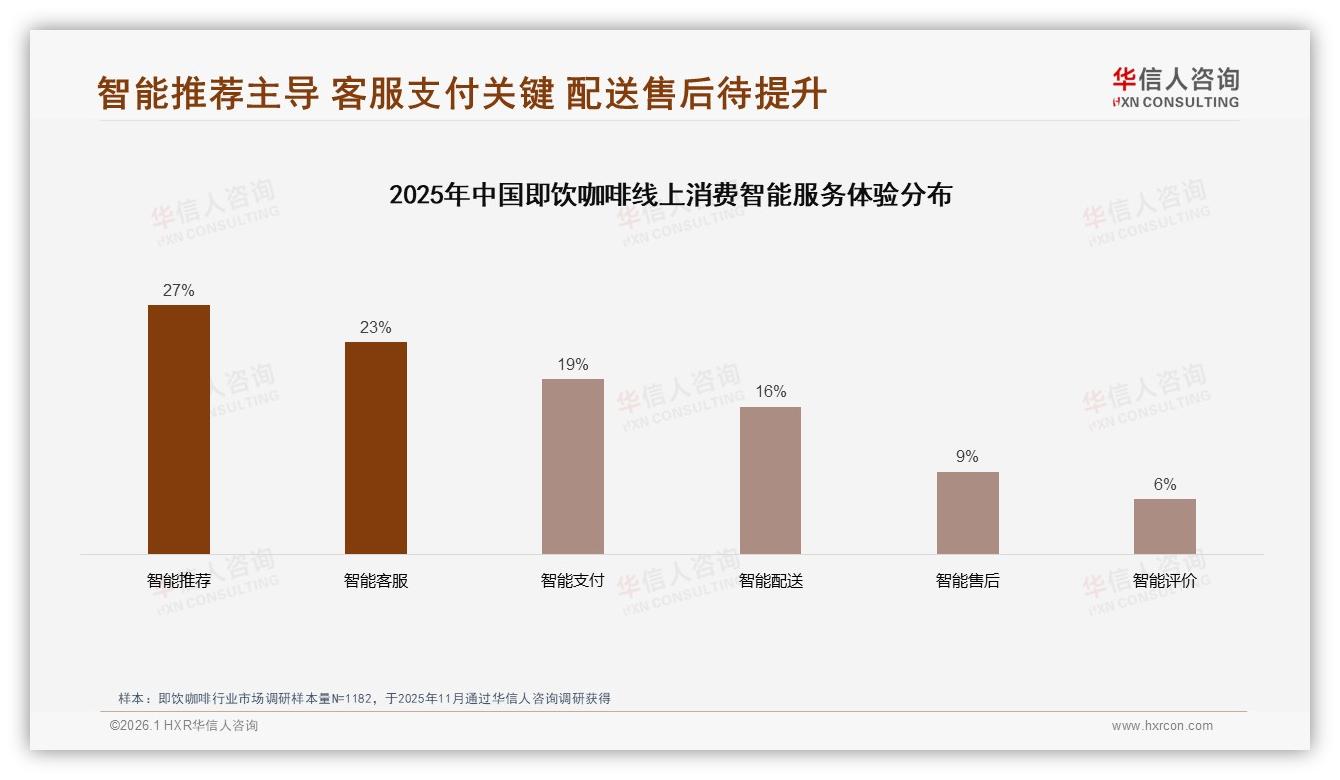

挑战还藏在渠道里。虽然社交媒体(29%)和电商平台(24%)成为了解产品的“双引擎”,但真正掏钱的地方仍是大型超市(23%)和便利店(21%)。这意味着线上种草、线下割草必须无缝衔接,任何一环掉链子都会让ROI打水漂。抖音8月销售额冲到1996万元峰值,10月却跌回1567万元,平台流量“过山车”让品牌方心惊肉跳:押宝直播,可能一夜爆红,也可能库存堆积如山。

数据来源:华信人咨询《2025年中国即饮咖啡市场洞察报告》

数据来源:华信人咨询《2025年中国即饮咖啡市场洞察报告》

痛点林林总总,解决方案却逐渐清晰——把“26-35岁中高收入+通勤提神”这条主线打穿,就能在红海中找到蓝海。华信人咨询分析师指出:“口感升级+中端定价+便携包装+场景内容”四轮驱动,是下一轮品类增长的“最小可行闭环”。

第一步,口感升级。报告显示31%消费者把“口感/风味”列为首要看重点,远高于品牌知名度(11%)和促销(3%)。今年9月,国产新锐“燃点”推出“双萃”工艺,把阿拉比卡冷萃+热萃拼配,苦度降低18%,回甘提升22%,小红书真实测评笔记2周突破6000篇,带动天猫旗舰店复购率飙到78%,远高于行业均值。“以前我们卷价格,现在卷‘好喝’。”燃点产品总监透露,内部KPI已经从“毛利率”转向“好评率≥90%”。

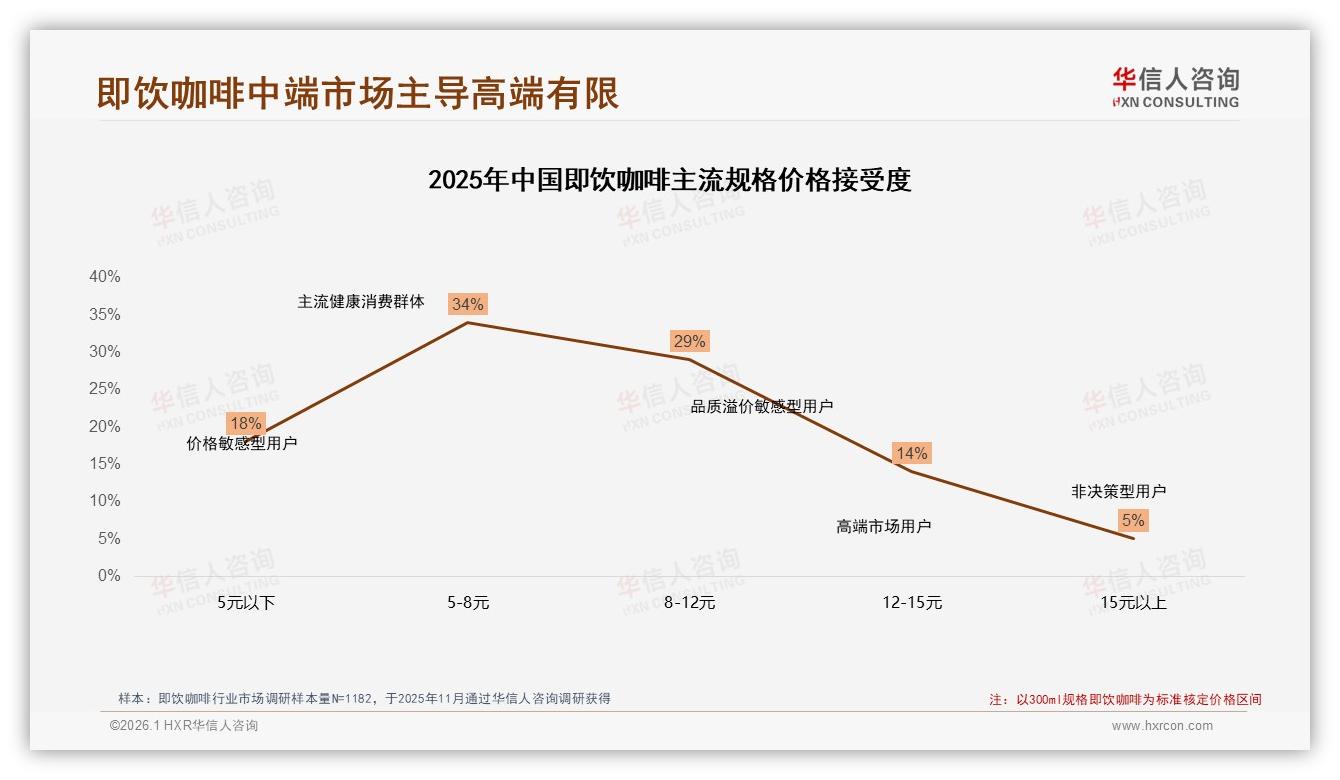

第二步,锁定12元内中端价。价格接受度调研里,5-8元占34%、8-12元占29%,两者相加63%,正是最舒服的“心理安全区”。但“安全”不代表“亏本”,关键在于容量与配方平衡:300ml易拉罐成本可控,又契合27%的主流规格偏好;再用“减糖+添加B族维生素”打出功能差异,消费者愿意多付1元,品牌仍能保住45%以上毛利。

数据来源:华信人咨询《2025年中国即饮咖啡市场洞察报告》

数据来源:华信人咨询《2025年中国即饮咖啡市场洞察报告》

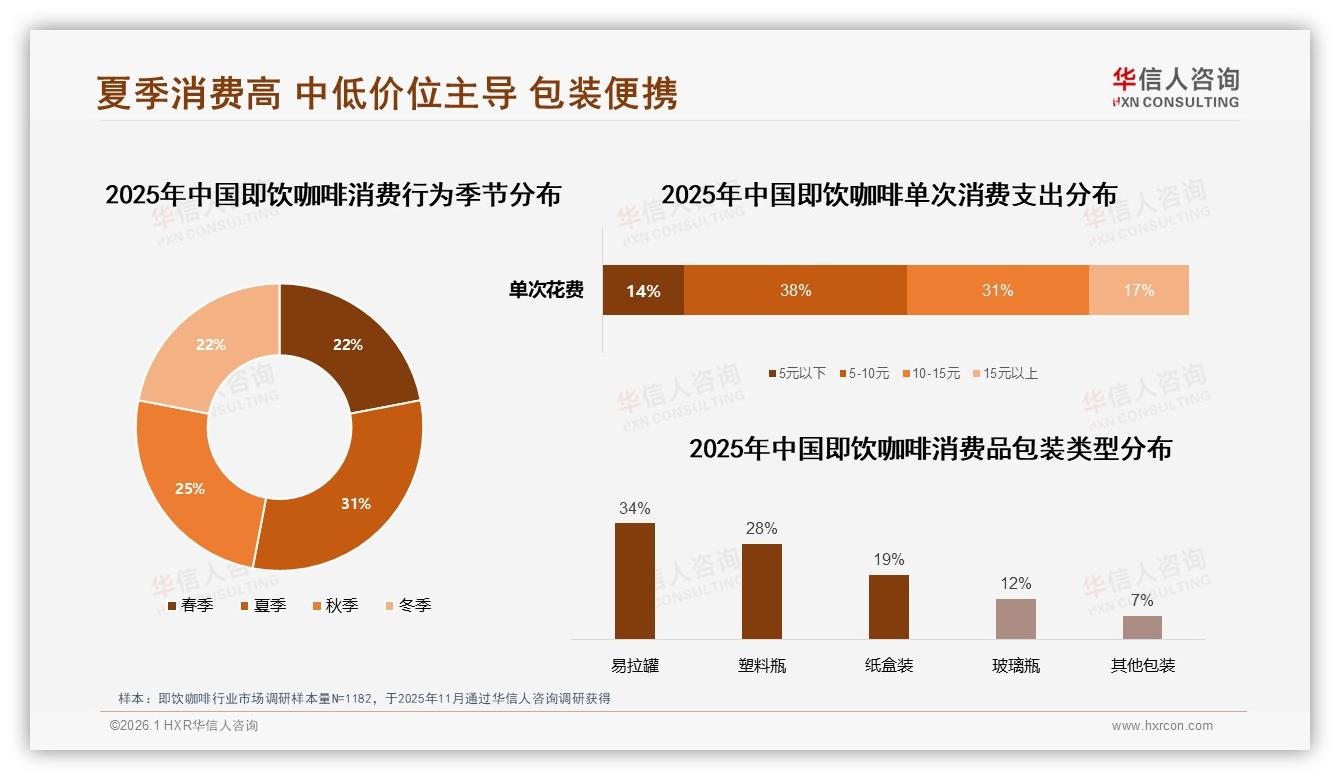

第三步,便携包装强化“通勤”标签。易拉罐(34%)+塑料瓶(28%)已占62%,但“便携”不止于材质。今年5月,农夫山泉“炭仌”推出“地铁罐”——直径缩小8mm,单手握感更稳,还外加防洒拉环,上市3个月即占据上海便利店12%排面;配合“早高峰第二罐半价”,销量环比提升46%。“通勤场景里,‘能一手拿手机、一手拿咖啡’就是核心竞争力。”便利店采购经理如此评价。

数据来源:华信人咨询《2025年中国即饮咖啡市场洞察报告》

数据来源:华信人咨询《2025年中国即饮咖啡市场洞察报告》

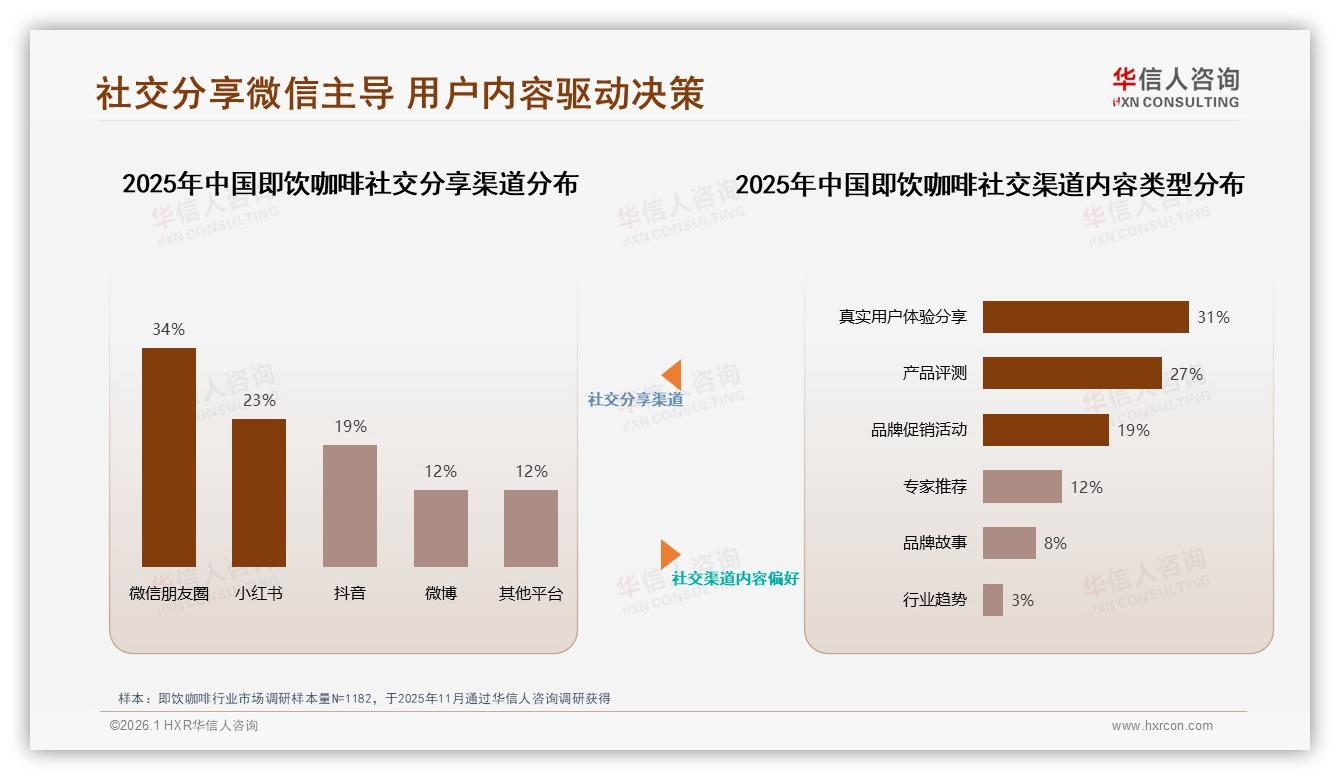

第四步,用“真实测评”击穿社交心智。调研显示,消费者最信任“真实消费者分享”(36%),远超明星/网红(8%)。于是,品牌把投放预算从头部KOL转移到“千粉素人”:提供1元试喝+通勤拍照模板,鼓励素人早上7-9点发朋友圈/小红书,带话题地铁提神挑战。3个月内,UGC笔记突破1.2万篇,其中70%集中在“新一线城市+26-35岁”账号,带动自然搜索量上涨190%。“与其喊口号,不如让同路人告诉同路人:这罐咖啡懂你早八的困。”操盘该案例的 agency 如是说。

数据来源:华信人咨询《2025年中国即饮咖啡市场洞察报告》

数据来源:华信人咨询《2025年中国即饮咖啡市场洞察报告》

当产品、价格、包装、内容四轮对齐,复购率就有了“自循环”。数据显示,促活成本降低27%,平均复购周期从45天缩短到32天。更惊喜的是,价格敏感度同步下降:同样上涨10%,“口感升级组”里仍有52%用户愿意继续购买,高于行业平均41%。“不是用户不肯花钱,而是没给到值得花钱的理由。”分析师总结。

数据来源:华信人咨询《2025年中国即饮咖啡市场洞察报告》

数据来源:华信人咨询《2025年中国即饮咖啡市场洞察报告》

展望未来,即饮咖啡的“白领刚需”身份只会进一步固化。随着新一线人口持续净流入,26-35岁群体规模预计2026年还将新增800万,相当于整个瑞典人口。而品牌要做的,是把“一罐解决早晨困”做成“一罐陪伴奋斗路”——从口味、价格、便携到情感,每一步都踩在通勤心跳的节拍上。正如林斐所说:“如果哪天地铁里听不到‘咔嗒’一声开罐响,我可能会怀疑这座城市是不是还没醒。”下一个爆款,也许就在那声“咔嗒”之后,悄悄诞生。

数据来源:华信人咨询《2025年中国即饮咖啡市场洞察报告》

数据来源:华信人咨询《2025年中国即饮咖啡市场洞察报告》