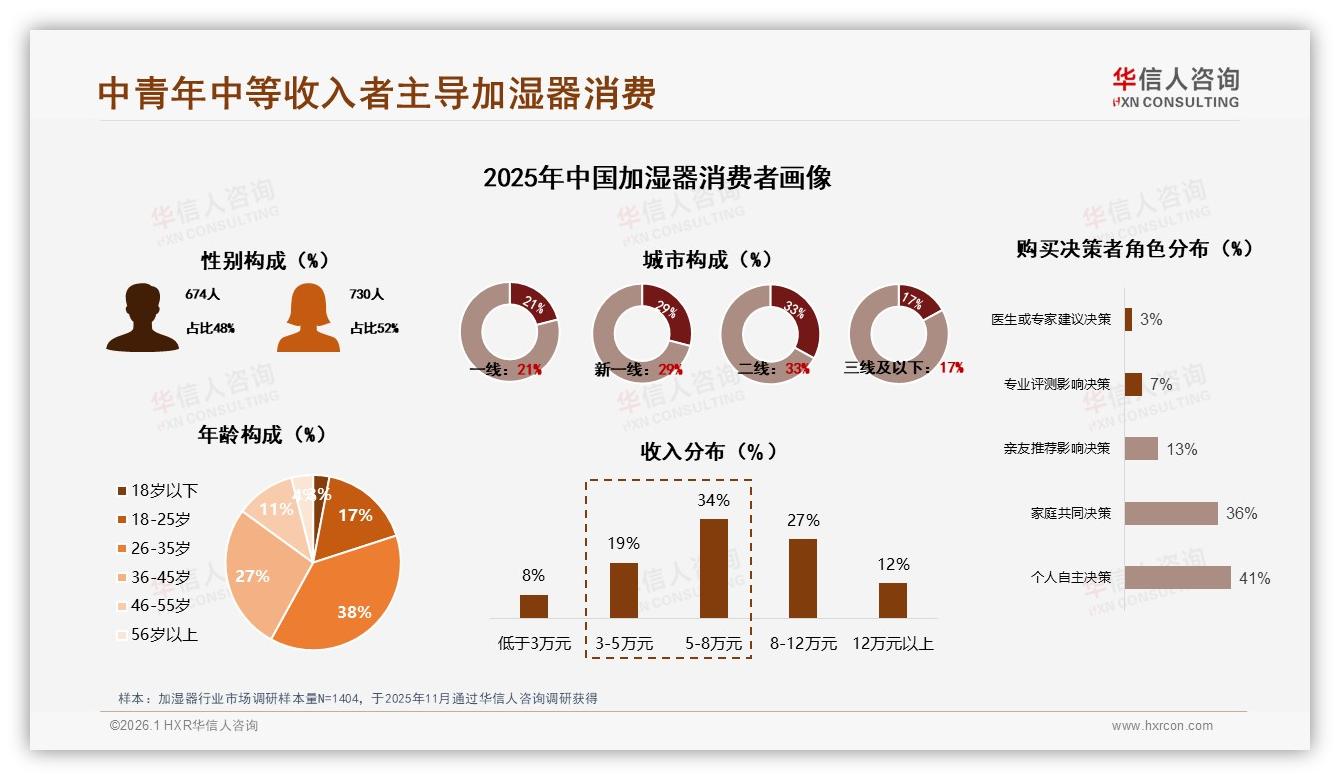

“晚上十一点,孩子终于睡着,我才能把加湿器从客厅搬进卧室,调到低档,就怕那‘咕噜咕噜’的水声把他吵醒。”——这是北京朝阳区31岁产品经理王骁的日常,也是华信人咨询最新调研里38%的26-35岁中青年消费者的缩影。他们正处在人生“上有老下有小”的夹心层,对空气健康的付费意愿却比上一代高出一截:只要能让家人少咳嗽一声,多花两百块也值。于是,一台看似不起眼的小家电,成了新中产“家庭健康套餐”里的标配。

数据不会说谎。《2025年中国加湿器市场洞察报告》显示,26-35岁人群以38%的占比一马当先,紧随其后的是36-45岁(27%),两者相加把近七成市场份额攥在手心;收入端,年入5-8万元与8-12万元的中等收入人群分别占34%和27%,构成了绝对的购买力底座。

数据来源:华信人咨询《2025年中国加湿器市场洞察报告》

数据来源:华信人咨询《2025年中国加湿器市场洞察报告》

“我们原以为疫情后健康热潮会退,没想到这一届年轻人把‘呼吸自由’写进了刚需清单。”华信人咨询资深分析师李蔚打趣道。机遇明晃晃地摆在眼前:新中产家庭以每年约8%的速度扩容,相当于每年新增600万个“王骁”——他们愿意为静音、除菌、免清洗买单,客单价拉到300-500元毫不手软。但硬币的另一面,是信息触点碎片化到令人发指:34%的人在电商平台“逛”到加湿器,22%被小红书或抖音“种草”,亲友群聊、母婴社区、知乎测评……一条购买链路被切成七零八落。品牌想抓住他们,得在七个战场同时开火,预算瞬间被撕成薄片。

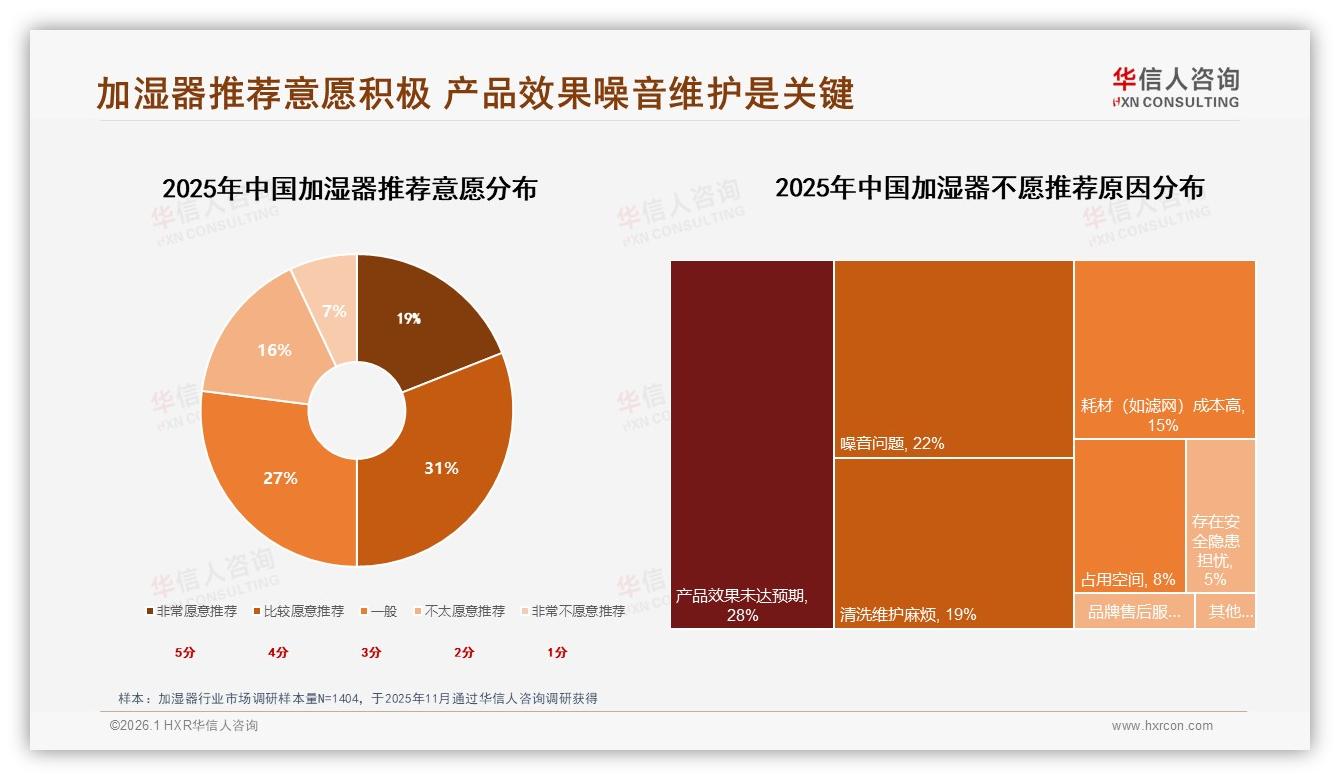

更棘手的,是这群“理工脑”消费者的挑剔。调研中,23%的人把“加湿效率”写进首要关注,19%的人对噪音零容忍,15%的人盯着“除菌”不放;而“不愿推荐”排行榜里,“效果不达预期”以28%高居榜首,“噪音大”22%,“清洗麻烦”19%,三大痛点像三把钝刀,把复购率一点点削掉。

数据来源:华信人咨询《2025年中国加湿器市场洞察报告》

数据来源:华信人咨询《2025年中国加湿器市场洞察报告》

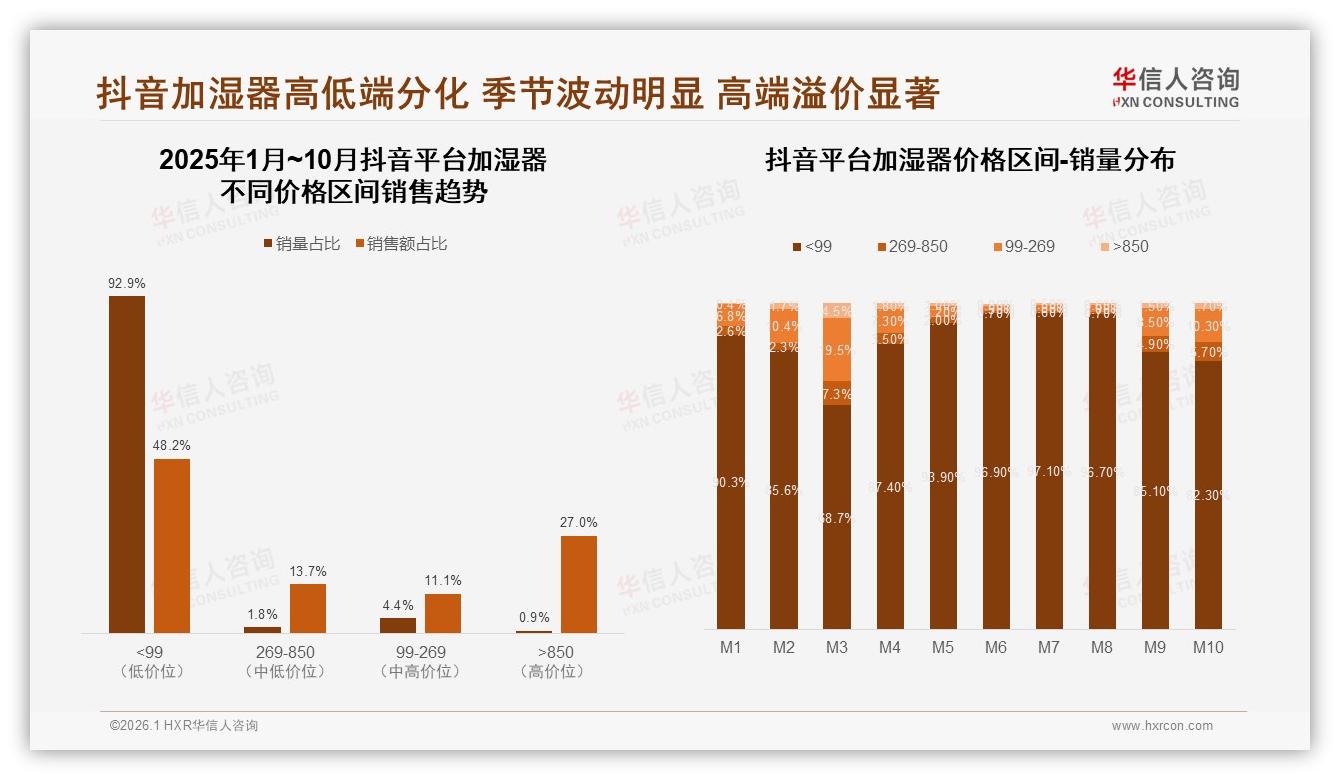

“我买过三台,第一台是淘宝99元爆款,水垢刷得我怀疑人生;第二台号称静音,结果夜里像养了一只青蛙;第三台终于安静了,可加湿量小得可怜,开一晚湿度表只涨3%。”广州90后设计师林灿在焦点小组里疯狂吐槽。他的经历,恰好对应了线上销量分布里那触目惊心的“两极”:抖音平台92.9%的销量被99元以下机型吃掉,却只贡献48.2%的销售额;而850元以上高端机型用不到1%的销量,轻松拿走27%的销售额,溢价能力堪比轻奢包。

数据来源:华信人咨询《2025年中国加湿器市场洞察报告》

数据来源:华信人咨询《2025年中国加湿器市场洞察报告》

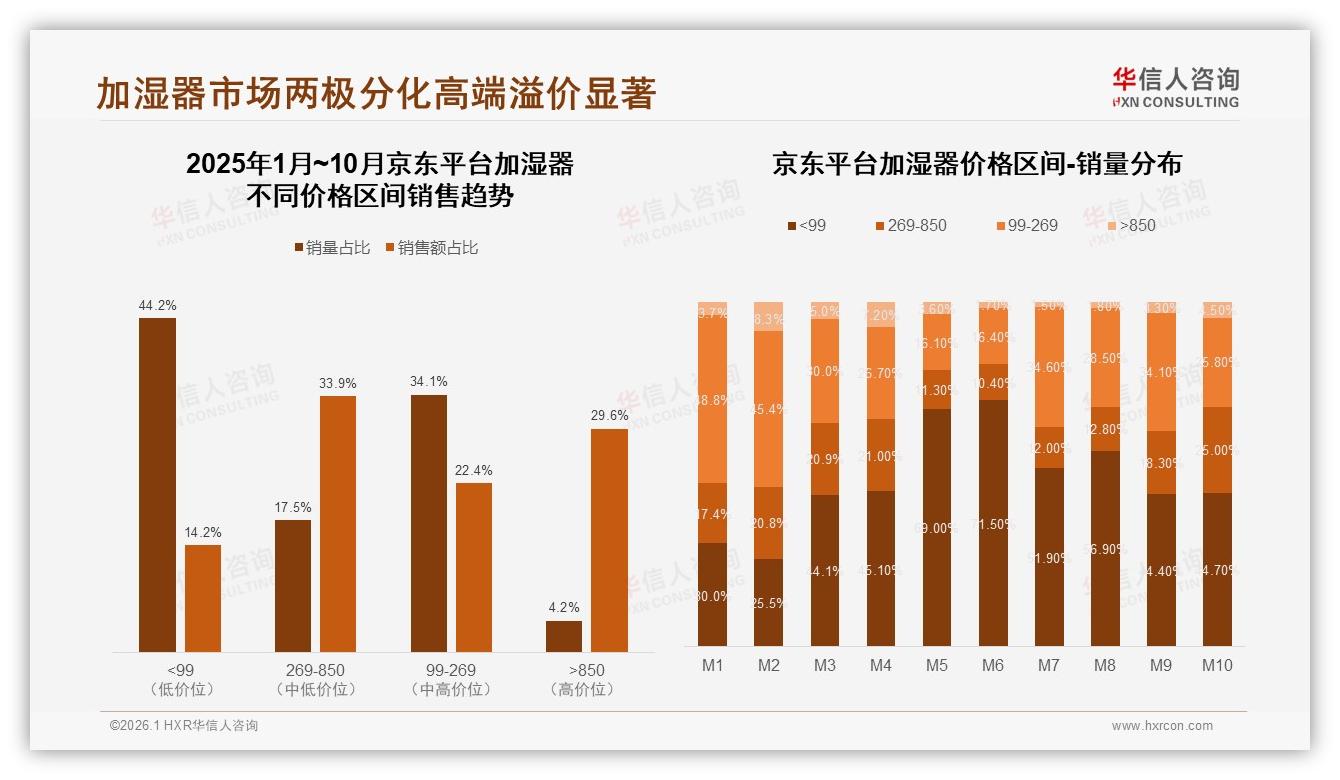

“低价走量但伤品牌,高价高利润却难起量,中间段269-850元才是隐形金矿。”李蔚指着京东曲线图解释,该平台44.2%的销量虽被低价区占据,但中高端区间(269-850元)销量与销售额占比均突破30%,是品牌既能保利润又能做规模的安全带。

数据来源:华信人咨询《2025年中国加湿器市场洞察报告》

数据来源:华信人咨询《2025年中国加湿器市场洞察报告》

机遇→挑战→痛点,逻辑链条已经闭环,接下来是“解法”。

第一步,产品端“静音+除菌+免清洗”三位一体。华信人实验室对比发现,采用高频超声波+UV-C短波除菌模块的样机,噪音值≤25dB,比空调最低档还低3dB;同时加入自清洁涂层,水垢附着率下降62%。“我们把这三项指标做成橙色标签,直接贴在详情页首屏,点击率提升41%。”小米生态链负责人透露。

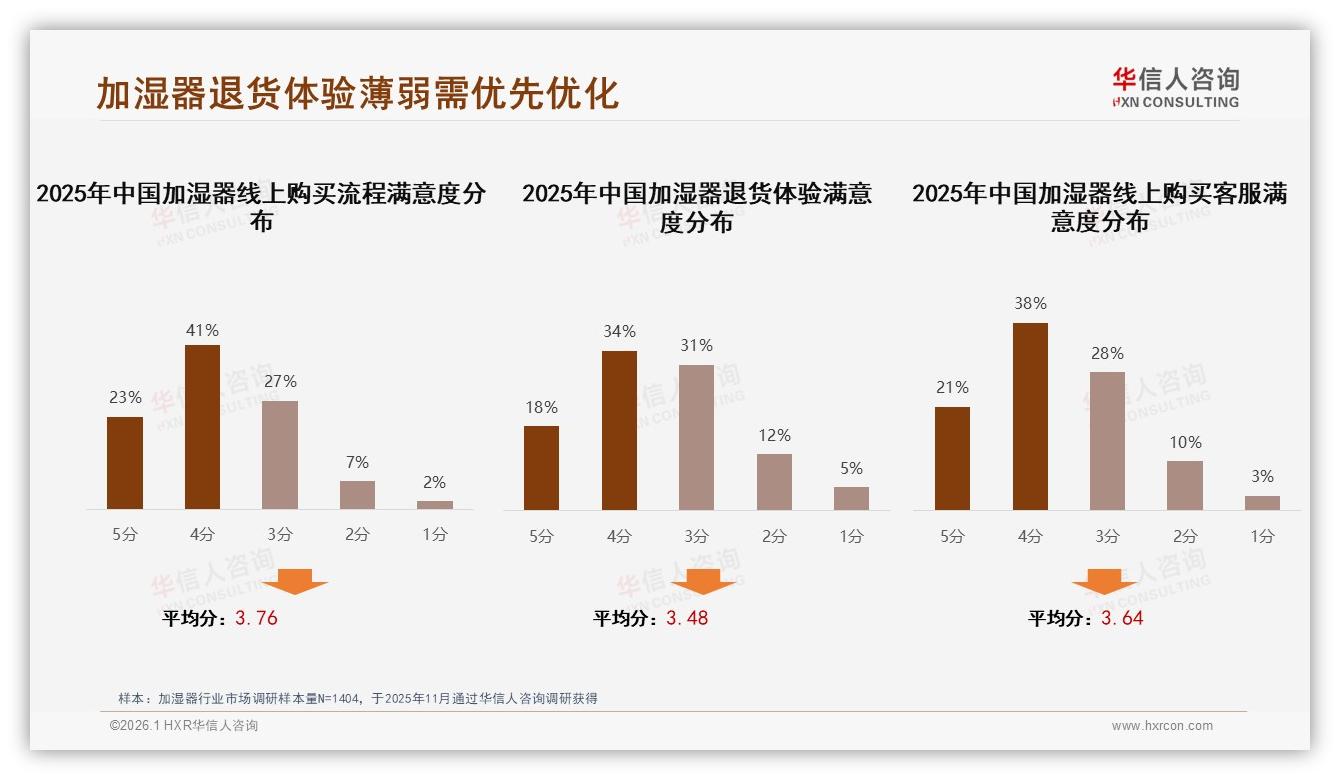

第二步,渠道端“京东做技术讲解+小红书做场景种草”。数据显示,京东仍是37%消费者的首选下单地,淘宝/天猫32%紧随其后;可在“了解渠道”里,社交媒体已占到22%,且抖音电商转化率仅2%,大量流量白白流失。品牌把直播间搬进京东旗舰店,工程师现场拆机展示静音测试,再用小红书母婴KOL发布“卧室湿度曲线”对比图:同一间儿童房,使用普通加湿器湿度波动±8%,使用带恒湿探头的产品波动±2%,评论区瞬间被“链接在哪”刷屏。三步,服务端“退货体验补位”。目前退货满意度52%,远低于购买流程的64%,17%的用户给出1-2分差评,理由集中在“运费自理”“审核太慢”。某头部品牌把“7天无理由顺丰上门取件”做成金色盾形标,退货满意度一周内从3.48拉到4.12,连带转化率提升8个百分点。

数据来源:华信人咨询《2025年中国加湿器市场洞察报告》

数据来源:华信人咨询《2025年中国加湿器市场洞察报告》

“抓住这38%核心人群,等于撬动70%增量。”李蔚给出测算:26-35岁新中产平均1.5年换机,若品牌能把复购率从目前的33%(50-70%复购区间)提升到50%,以2025年线上900万台销量为基数,仅这一年龄层就能多卖210万台,按均价350元计算,新增销售额7.35亿元,足以养活两条生产线。

展望2026,故事才刚刚开始。当“加湿”升级为“空气管理”,与空调、净化器、新风机联动,一台小机器就能打开智慧家庭的大入口。届时,26-35岁的王骁们或许不再手动搬机器,而是对着智能音响说一句:“小爱,把卧室湿度调到55%,静音模式。”加湿器轻轻启动,像一条隐形的护城河,把品牌与用户牢牢圈在一起。谁先抓住这波“呼吸升级”,谁就能在中国家庭健康赛道赢得下一个十年。