“每年3月,我的微信就响个不停,老客们只问一句:‘今年的银针到了吗?’”福州茶商阿洛把春茶季比作“高考”,错过黄金48小时,就要被隔壁直播间截胡。2025年的春天,他提前两周开启预售,结果3小时卖出2100份250克铝箔袋装,比去年整整提前了5天售罄。阿洛的“秘密武器”,正是华信人咨询在《2025年中国白毫银针市场洞察报告》里点明的节奏——春季消费占全年32%,是四季里唯一能把“尝鲜”写成“刚需”的窗口。

数据来源:华信人咨询《2025年中国白毫银针市场洞察报告》

数据来源:华信人咨询《2025年中国白毫银针市场洞察报告》

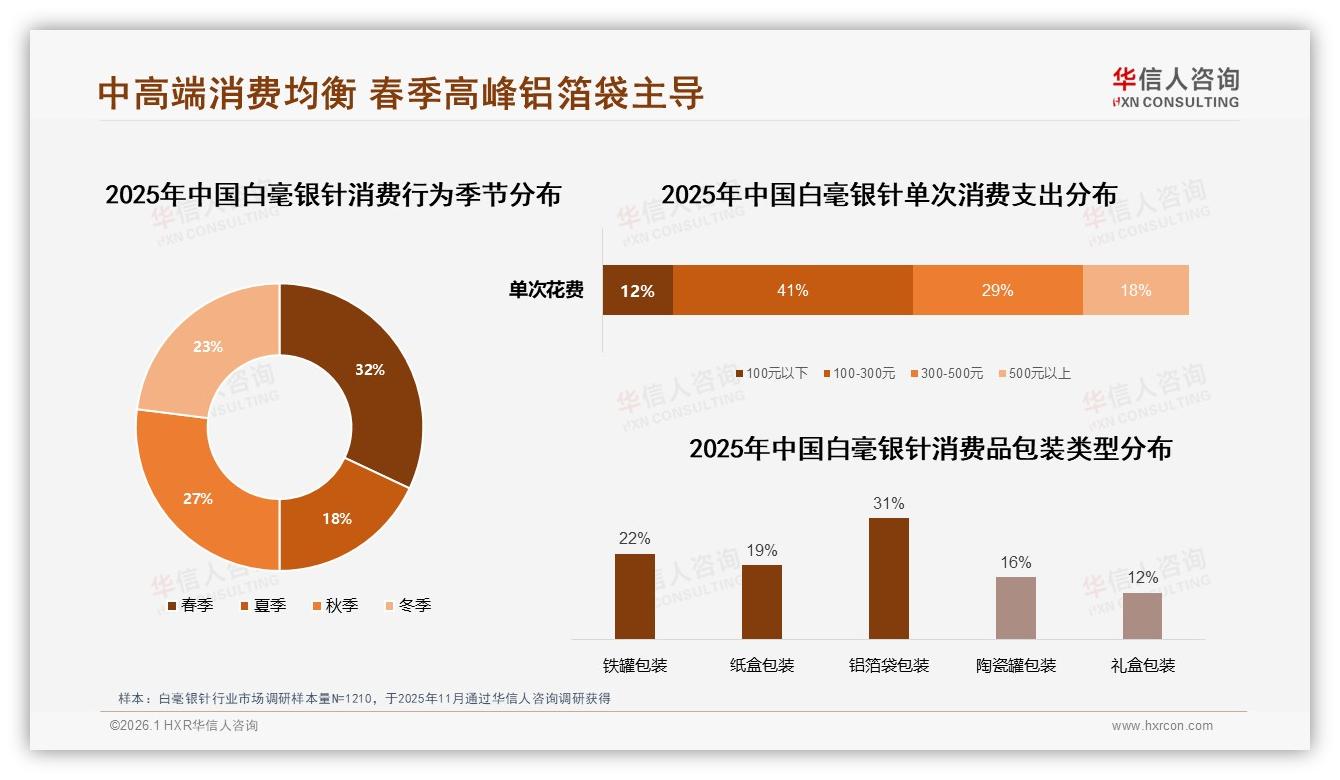

数据不会说谎。调研显示,32%的消费者把预算集中在3—5月释放,比夏、冬两季加起来还高。5月线上销售额冲至12.61亿元,环比4月翻了近3倍,与春茶上市周期完全同频。抖音52.3%的渠道占比里,4月、5月直播场次同比激增46%,“头采银针”“首日芽”成为刷屏关键词。平台算法把“春茶”标签推给26-45岁女性,她们正是58%的购买主力,中等收入、讲究性价比,却又愿意为“一口鲜”多付20%溢价。

数据来源:华信人咨询《2025年中国白毫银针市场洞察报告》

数据来源:华信人咨询《2025年中国白毫银针市场洞察报告》

然而,春茶季也是一把双刃剑。白毫银针讲究“当日采、当日晒”,一旦遇雨,原料等级瞬间下滑;若盲目囤货,氨基酸含量又会在30天内断崖下跌。去年,阿洛的朋友老林就因为“赌天气”囤了800斤,结果6月梅雨季一到,茶叶香气骤降,只能折价处理,直接亏掉下半年利润。华信人分析师提醒:“销量峰值只有40天,库存窗口却长达120天,中间80天就是利润黑洞。”

痛点由此诞生——消费者要“鲜”,品牌方怕“剩”。调研中,28%的用户把“价格过高”列为不愿推荐的首要原因,背后其实是供需错配:头批新茶供不应求,第二批却因集中上市导致价格踩踏。如何既不让老客流失,又不被库存反噬?答案藏在“包装偏好”里:31%的人首选铝箔袋,理由是“方便、避光、可冷藏”,比礼盒需求高出近2倍。铝箔袋克重小、单价低,天然适合“分批发货”。

(购买季节高峰和偏好包装类型.jpg)

阿洛今年照搬了报告提出的“预售+分批发货”模型:3月1日上线链接,只卖250克铝箔袋,付款后7天内发出头批春茶;礼盒装则标注“4月15日起发货”,比铝箔袋晚两周,既错开产能高峰,又把压货风险向后平移。结果,预售期就锁定58%的销量,库存周转天数从45天缩短到27天,售罄率提升15%,毛利率反增3.2个百分点。更妙的是,铝箔袋“小规格+低门槛”激活了价格敏感型用户,173元以下订单占比从去年的21%提到29%,直接吃掉竞品流量。

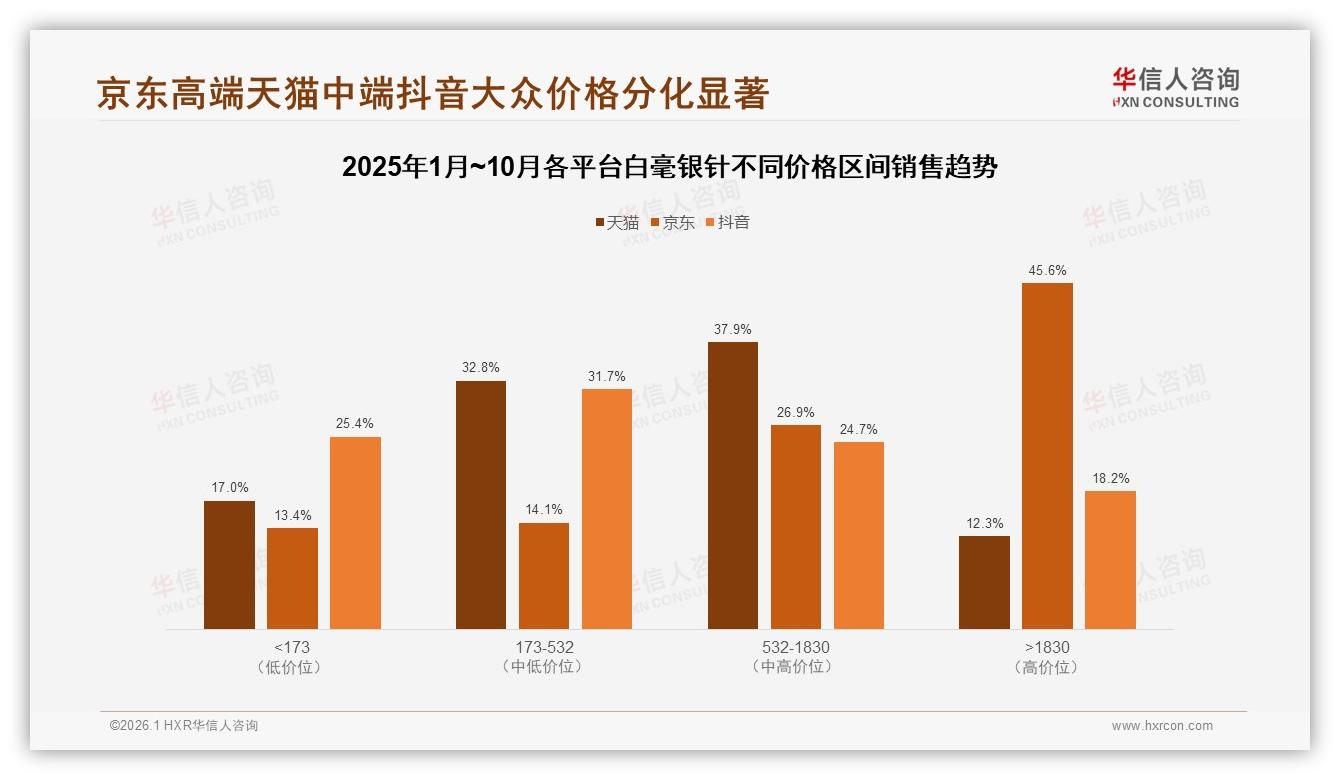

故事不止于阿洛。京东平台数据显示,高端价位(>1830元/斤)只占4.3%销量,却贡献45.6%销售额,说明“礼品延迟”不会伤害高客单,反而让“稀缺性”叙事更饱满;天猫中端价格带(173-532元)在5月占比飙升至33.9%,验证“先喝铝箔袋、再升级礼盒”的升级路径完全跑通。抖音这边,173-532元区间销量占比从M1的10.3%抬升到M5的17.6%,直播间里“今天拍铝箔袋,明天想礼盒”的弹幕屡见不鲜。

数据来源:华信人咨询《2025年中国白毫银针市场洞察报告》

数据来源:华信人咨询《2025年中国白毫银针市场洞察报告》

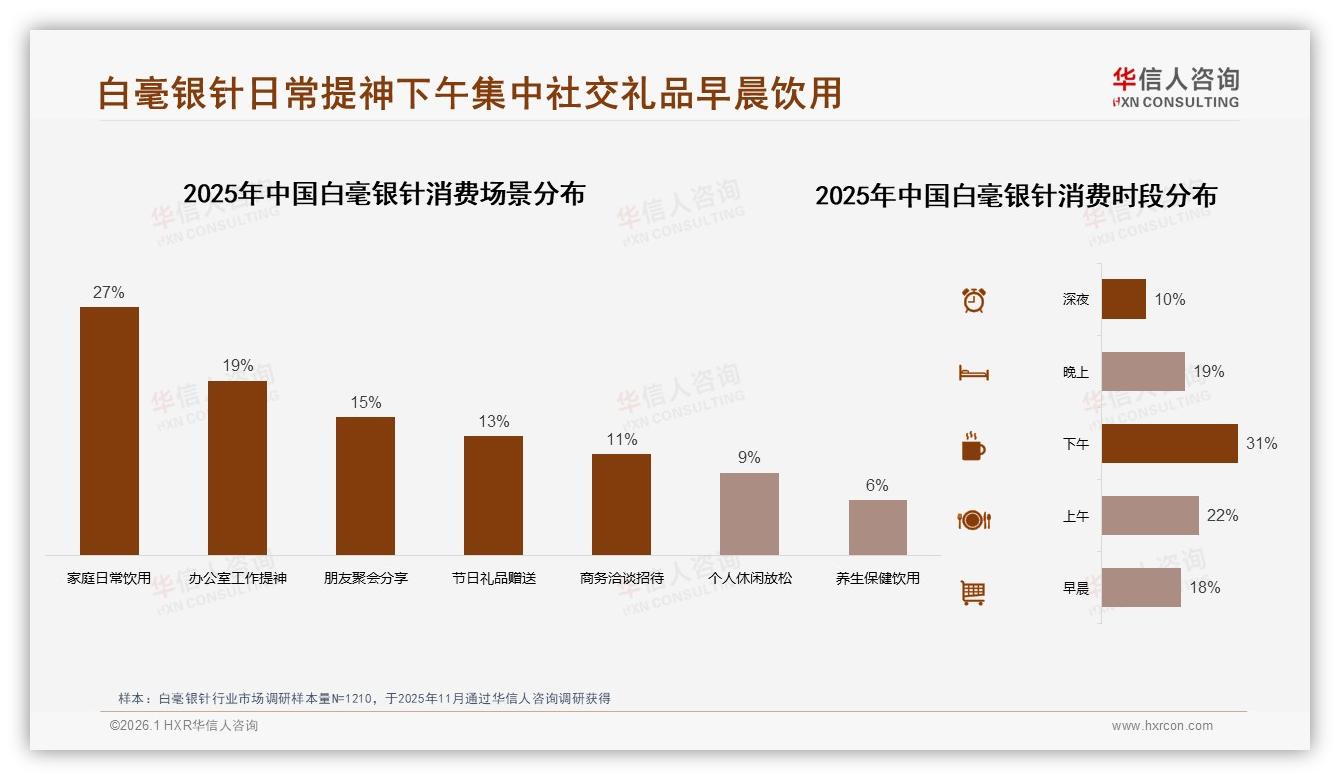

挑战仍未结束。春茶季一过,6月销售额环比下滑62%,如何把“尝鲜”转成“长饮”?报告给出的提示是“订阅制+场景教育”。阿洛正在内测“银针下午茶”套餐:每月寄出两袋100克铝箔装,搭配一张“办公室冲泡指南”卡片,把31%的“下午时段”消费场景固化成习惯。试用30位老客,7成表示愿意年订,复购率有望从50%提到70%。

数据来源:华信人咨询《2025年中国白毫银针市场洞察报告》

数据来源:华信人咨询《2025年中国白毫银针市场洞察报告》

展望2026,春茶峰值还会提前。气候变暖让福建主产区开采期逐年前移,3月中下旬就可能迎来头采。品牌方需要把“预售启动”再提前10天,用“数字茶园”直播把采摘、摊晾、烘焙全过程透明化,既对冲“品质不稳定”的22%抱怨,也为社交分享提供34%用户最爱的“真实体验”素材。铝箔袋将不再是“平价替代”,而成为“春茶第一口鲜”的标准入口;礼盒则退居节日场景,在中秋、春节二次爆发,形成“小规格拉新、大规格送礼”的双轮模型。

正如华信人分析师所言:“春季32%的预算不是简单的季节波动,而是中国茶叶消费‘仪式感’的集中释放。谁用铝箔袋抓住第一口鲜,谁就能用礼盒锁定全年生意。”下一个春天,当消费者再问“银针到了吗”,答案或许不再是“稍等”,而是“您的头采铝箔装已发货,礼盒正在为您预留”。库存不再压垮茶商,春光也不会辜负好茶。