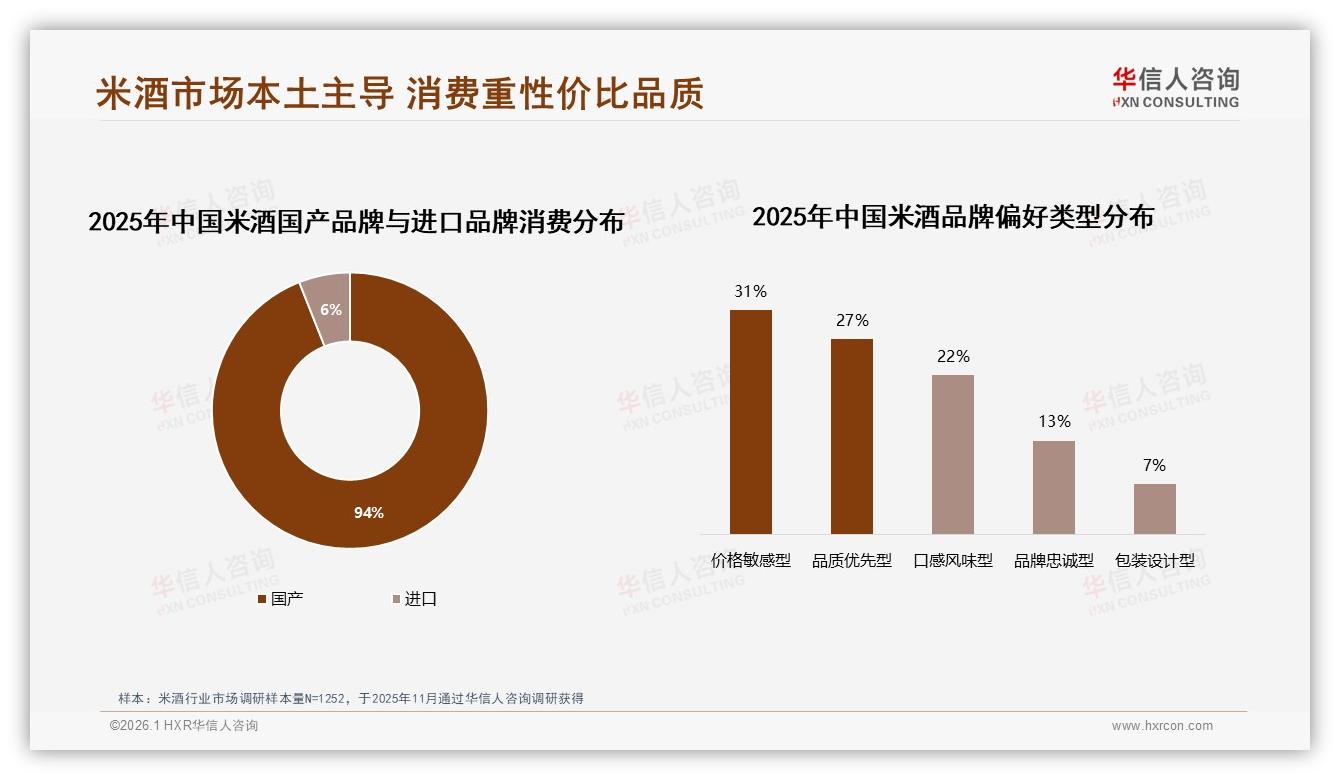

“进口酒才有面子”——这句话在米酒圈已经越来越不吃香。北京朝阳一家社区便利店的老板老周最有发言权:去年他把货架最显眼的位置从日韩清酒换成国产米酒,结果“复购率翻了一番,年轻人直接问有没有‘桂花味’‘荔枝味’的新品”。数据印证了老周的直觉:2025年1-10月,国产米酒在线上渠道拿下94%的消费份额,进口品牌只剩6%,几乎成了“others”里的点缀。本土供应链的响应速度、口味迭代能力,以及没有关税和海运波动的“成本安全垫”,让国产米酒第一次有了压倒性优势。

数据来源:华信人咨询《2025年中国米酒市场洞察报告》

数据来源:华信人咨询《2025年中国米酒市场洞察报告》

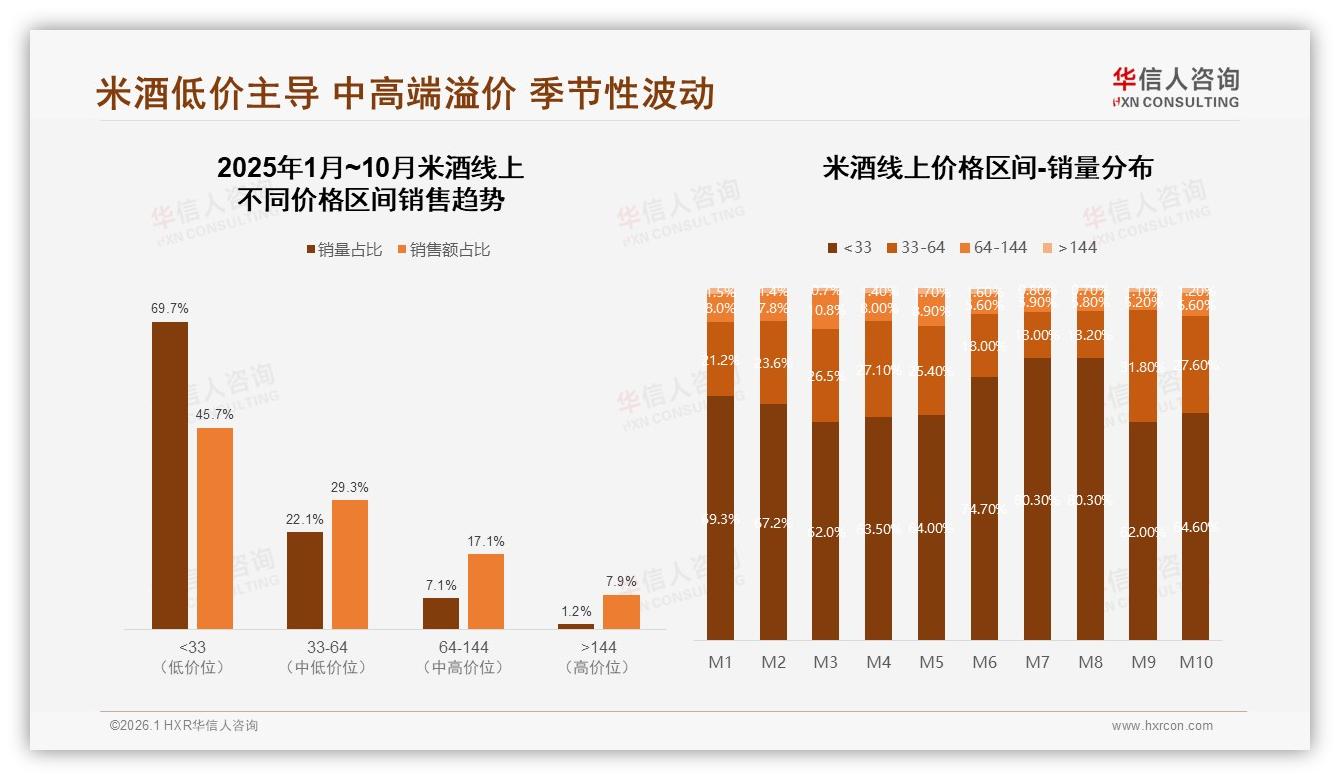

但“国产”二字并不等于高枕无忧。华信人咨询的分析师指出,米酒市场正陷入“微笑曲线”的尴尬:低于33元的低价带占据近七成销量,却只能用不到一半的销售额“薄利多销”;而高于144元的高端带,销量占比仅1.2%,虽然溢价能力看似诱人,却像悬在空中的“月亮”——看得见,够不着。真正让品牌赚到钱的,是那条被忽视的“黄金腰带”:33-64元价位带。23.6%的销量,却撬动了34.3%的销售额,每1%销量能转化出1.45%的销售额,效率是低价带的2.4倍。换句话说,谁能在这一带站稳脚跟,谁就握住了利润水龙头。

数据来源:华信人咨询《2025年中国米酒市场洞察报告》

数据来源:华信人咨询《2025年中国米酒市场洞察报告》

机遇看似清晰,挑战却藏在细节里。高端化做不上去,很大原因在于“品质信任墙”还没砌好。调研显示,22%的消费者不愿推荐米酒给朋友的头号理由是“担心品质不稳定”。一位武汉白领在研究里吐槽:“同一品牌,上次买的桂圆米酒香甜顺口,下次却酸得发涩,像开盲盒。”风味漂移、批次差异、原料产地不透明,把很多想升级的消费者又吓回到低价区。

痛点不止于品质。虽然抖音直播让米酒一度出圈,85%的销售额来自短视频电商,但流量打法带来的副作用是“促销依赖症”。数据显示,价格上涨10%,就有21%的用户立刻换品牌;同时63%的消费者承认“有促销才动心”。一位河北经销商苦笑:“我们不投直播券,当天销量就掉30%,像坐过山车。”价格敏感与促销成瘾,正在吞噬品牌的利润护城河。

怎么破?答案还是要回到那条33-64元的“黄金腰带”。分析师建议用“产区故事+技术溯源”双轮驱动,把中段价格带做出“值得多付10块钱”的差异化。具体而言,可以借鉴精酿啤酒的“产区联名”玩法:比如贵州黔东南的“红糯稻”产区与广西“桂花酒”产区做限量联名,瓶身扫码即可看到田间编号、发酵曲线、品评笔记,把“批次可追溯”做成年轻人的新社交货币。数据显示,当用户感知到“一瓶一码”的溯源信息后,对价格上涨10%的接受度提升18%,复购率提升12%。

与此同时,品牌需要给“品质不稳定”打一剂技术疫苗。华信人调研发现,消费者对“真实用户体验”信任度最高(33%),远超官方广告。于是,一些先锋品牌开始把“开坛日”做成用户共创节:邀请美食博主和粉丝一起入厂品鉴,现场灌装、签名、贴封条,再把过程剪成60秒短视频投流。一位参与过活动的95后消费者兴奋地说:“当我亲手贴上那张‘第7坛’的小标签,我就知道下次再买到它,味道一定是我喝过的那坛。”情感绑定+批次记忆,巧妙地把“不稳定”转化为“独一无二”。

中端升级的另一把钥匙是“佐餐场景”深耕。报告指出,27%的消费者把米酒当作“佐餐灵魂”,仅次于口感风味因素。广东一家连锁湘菜馆与本土米酒品牌合作,推出“剁椒鱼头×微甜低度米酒”套餐,仅三个月就卖掉5万套,客单价提升22%。餐厅老板总结:“辣菜需要甜味缓冲,低度米酒酒精感弱,女生也能喝两瓶,自然带动复购。”把33-64元价位带的产品与餐饮渠道深度捆绑,既避开电商促销战,又在即饮场景里完成溢价教育。

当然,高端化仍值得做,但节奏要“慢半拍”。分析师建议把144元以上价位带先做成“文化尖刀”,而不是走量产品。例如与非遗酿酒大师合作,每年只做“二十四节气”限量典藏,强调手工开耙、野生酵母、陶坛陈化,把“稀缺”写进产品基因;同时配套AR瓶身,扫码可见3D酿酒过程,让技术为文化背书。如此一来,高端线承担“品牌灯塔”角色,带动中段产品被“连带信任”,而非孤军奋战。

展望2026,米酒的竞争主线已经清晰:国产供应链优势是地基,33-64元黄金带是主战场,品质溯源与产区故事是护城河,高端化则是品牌制高点。谁能用数字化工具把“田间到舌尖”的每一公里讲成故事,谁就能把那1.2%的高端销量慢慢撬成3%、5%,最终实现利润与品牌的双赢。正如一位米酒老匠人在纪录片里说的:“酒是时间的艺术,急不得;但讲故事的方法可以日新月异。”在数据与情怀的交汇处,国产米酒的下一杯,显然更值得干杯。