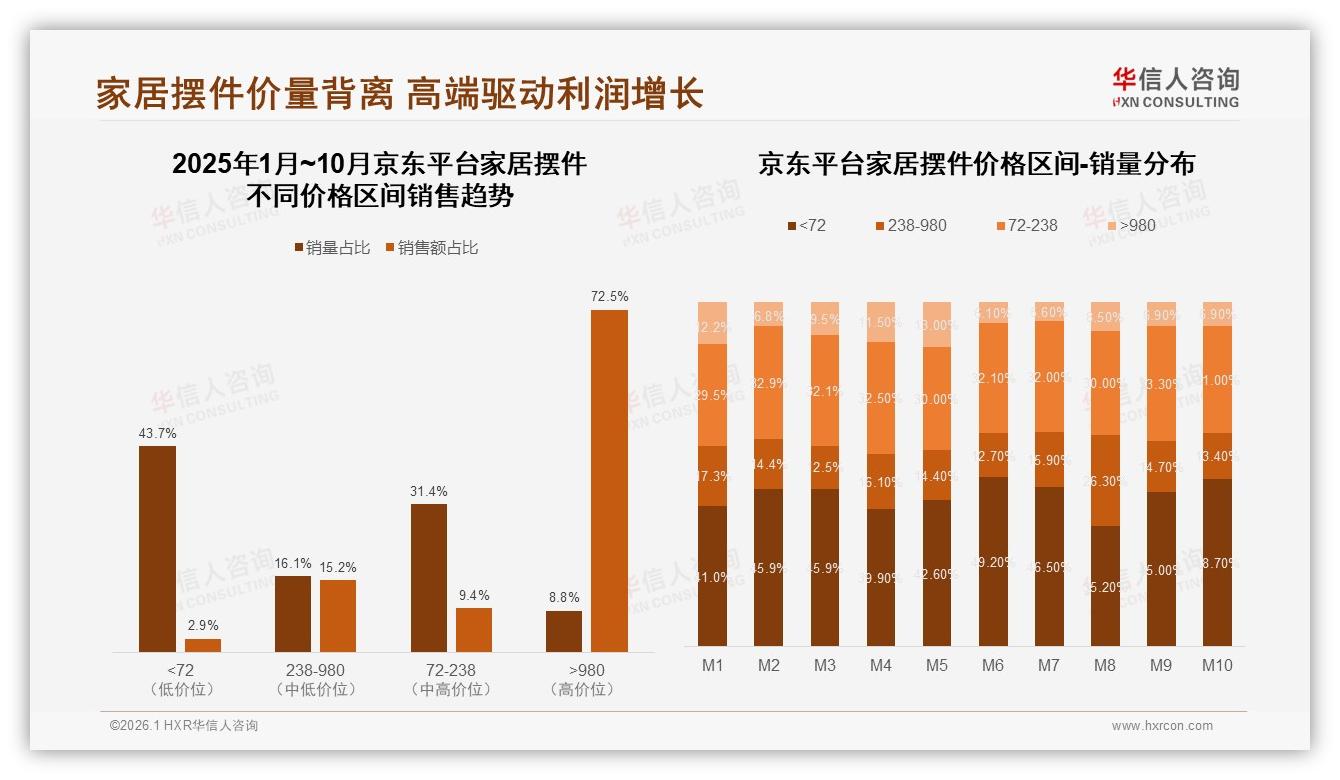

“我花1299元在京东买一只手工铜雕小熊,图的就是它摆在书架那一眼‘贵气’。”——北京朝阳的程潇然,88年生,外企品牌总监,一句话把京东高端家居摆件的消费心理戳得明明白白。华信人咨询刚刚发布的《2025年中国家居摆件市场洞察报告》显示,像程潇然这样的高净值用户,正把京东托举成全行业“最赚钱的一极”:>980元价格带仅占平台8.8%的销量,却贡献了72.5%的销售额。换句话说,京东每卖出12件摆件,就有1件是“千元以上真香款”,却扛走了四分之三的营收。价量极致背离,像一把双刃剑,悬在所有押注京东的品牌头顶。

数据来源:华信人咨询《2025年中国家居摆件市场洞察报告》

数据来源:华信人咨询《2025年中国家居摆件市场洞察报告》

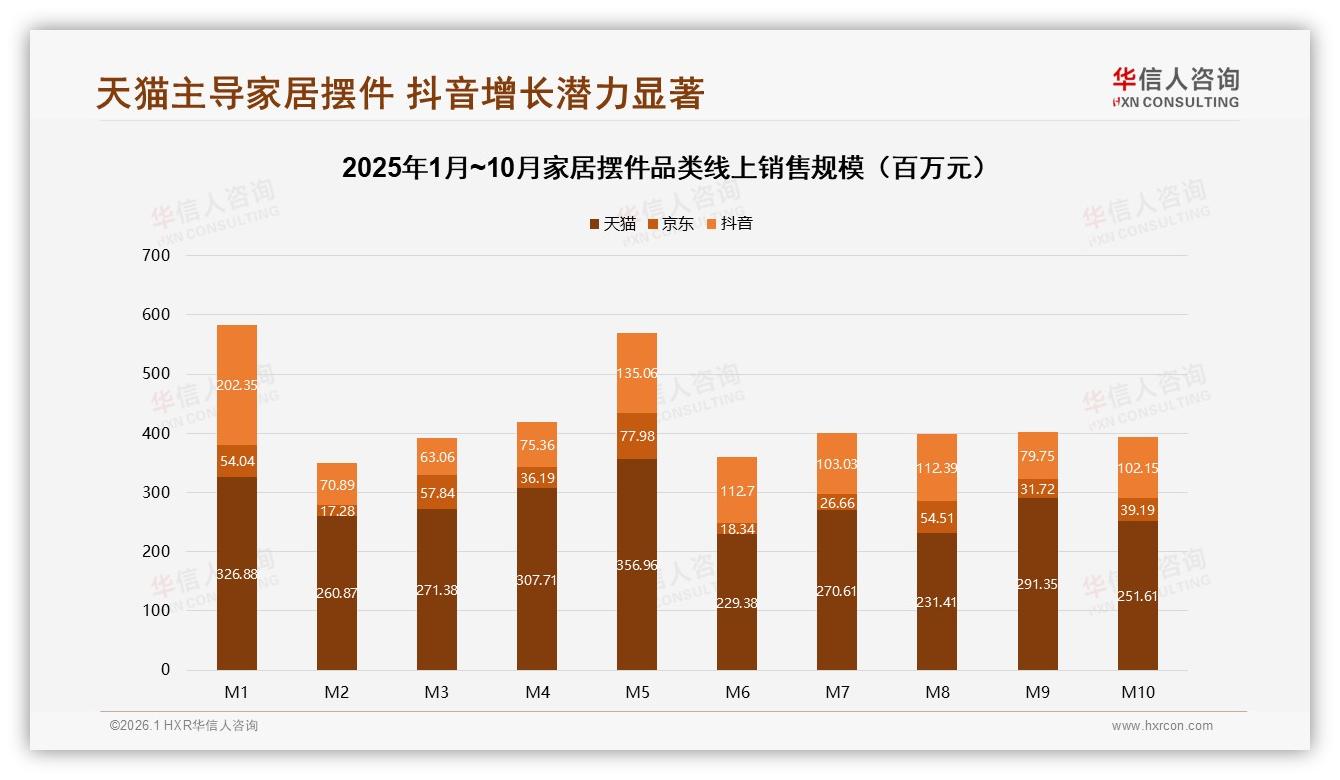

“我们内部把这条曲线叫‘北极线’,高冷、稀薄,但决定生死。”某佛山金属摆件品牌电商总监阿K坦言,一旦高端需求收缩,库存周转立刻“速冻”。数据也佐证了担忧——京东平台1-10月月均销售额约0.41亿元,却是三大平台中波动最大的,峰谷差高达45%。“618一过,订单像坐滑梯,高端客不囤货,他们只买心头好。”

数据来源:华信人咨询《2025年中国家居摆件市场洞察报告》

数据来源:华信人咨询《2025年中国家居摆件市场洞察报告》

高净值用户的挑剔不止于价格。报告调研的1226名消费者里,31%把“外观设计/颜值”列为第一要义,远高于22%的“价格优惠”;而在京东高价段,这一比例被放大到42%。“千元级客单价,买的就是情绪价值与身份标签。”华信人咨询首席分析师周牧之指出,传统图文详情页已无法让他们“心动到付款”,缺乏沉浸体验成为转化漏斗的最大漏洞。

痛点浮出水面:高端销量基数太小,一旦审美疲劳或经济预期转冷,营收“断档”风险极高;同时,线上展示扁平化,无法传递材质细节与空间气场,导致潜在买家在最后一厘米放弃支付。

品牌们开始自救。去年9月,铜木主义与独立设计师周宸宸推出“隐山”系列,全球限量300件,售价1680元,只在京东小魔方首发。品牌把CAD模型接入京东AR摆拍系统,用户打开APP就能把“一座铜山”拖到自家茶几,旋转、放大、看光影折射。上线48小时,售罄;其中30%的买家使用了AR预览功能,转化率比常规链接高出3.7倍。更重要的是,这批限量款把京东>980元价格带的月销量占比从8.8%抬升到11.2%,虽然只增加了2.4个百分点,却带来当月销售额环比+19%的“杠杆效应”。

“高端销量就像蛋糕上的樱桃,必须让它看起来更大、更红、更稀缺。”铜木主义电商负责人宋颂总结了三板斧:

第一,设计师联名+限量编号,用“收藏逻辑”替代“性价比逻辑”;

第二,3D虚拟展厅+AR摆拍,把“看得见摸不到”变成“看得见摆得下”;

第三,京东白条24期免息,把一次性支出拆成“每天不到两块钱”,降低价格痛感。

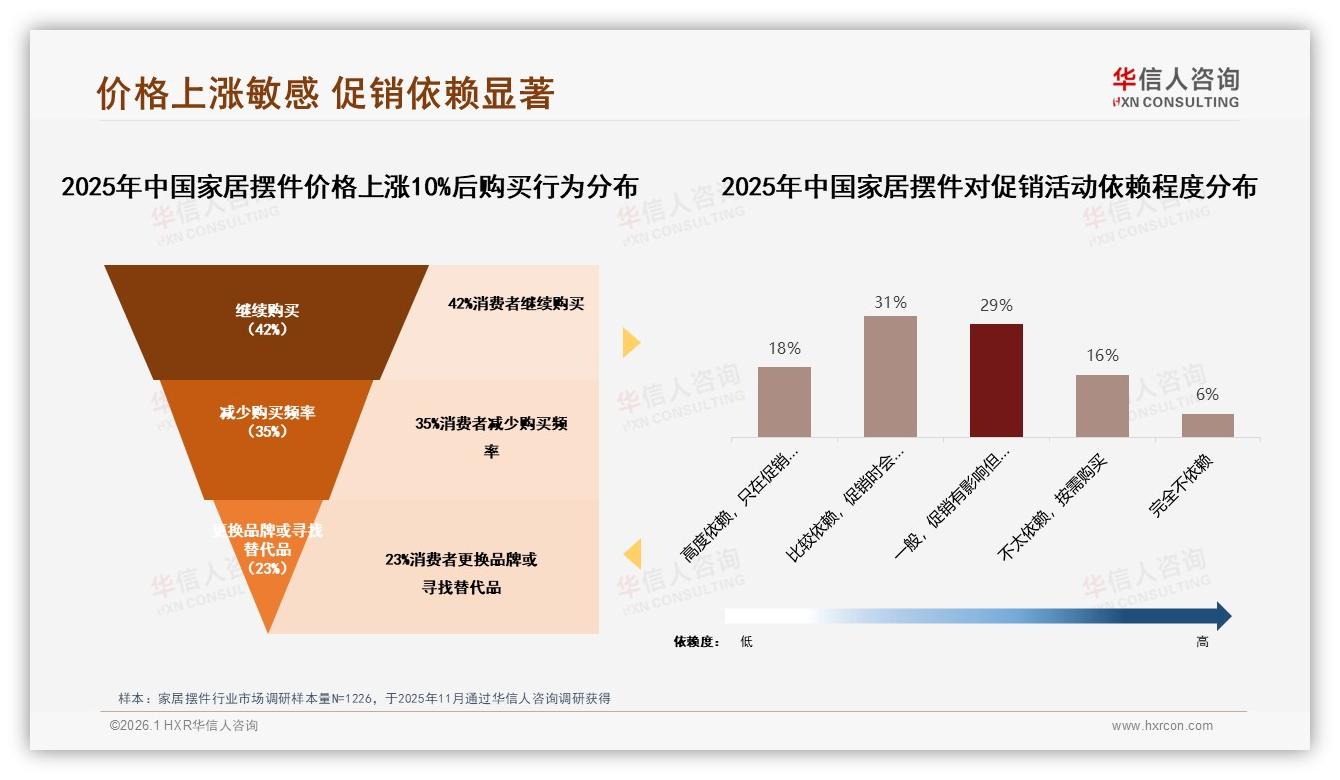

报告发现,京东高价位客群对“分期免息”极度敏感:在“价格上涨10%后购买行为”测试中,提供免息分期可使原本23%“换品牌”人群中的9%回心转意,留存率提升近一半。

数据来源:华信人咨询《2025年中国家居摆件市场洞察报告》

数据来源:华信人咨询《2025年中国家居摆件市场洞察报告》

故事并未结束。高端走量之后,如何稳住复购?数据显示,京东摆件50-70%复购率区间仅占27%,远低于30-50%的“摇摆区”。消费者更换品牌的第一动因是“追求新品或新设计”,占比35%。这意味着,品牌必须像快时尚一样迭代SKU,却要维持奢侈品级的材质与故事。

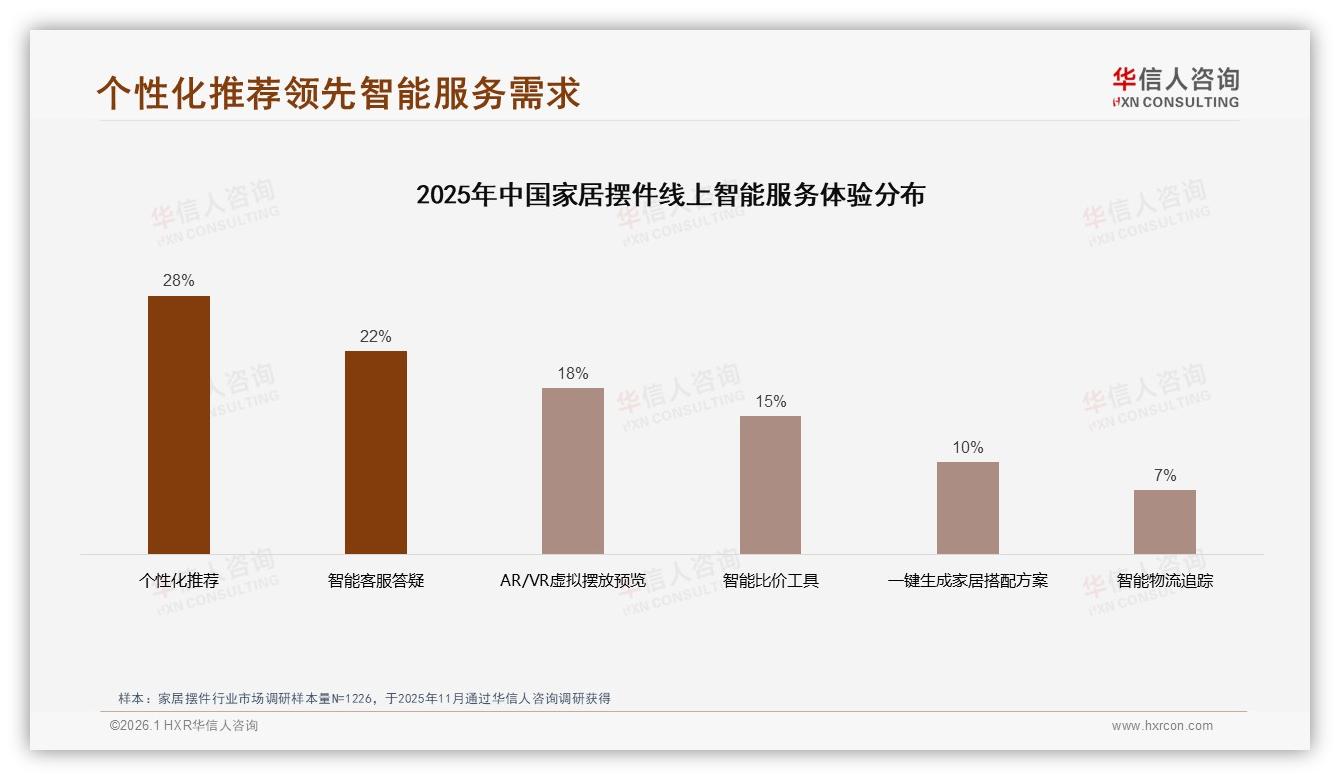

“我们准备把展厅搬进元宇宙。”宋颂透露,2026年铜木主义将上线“数字孪生”旗舰店,用户可带VR头显进入设计师工作室,亲手给铜雕“上蜡”,系统实时报价并下单,工厂接到订单后才开始铸造,真正实现“零库存高端定制”。华信人咨询在“期待智能服务体验”调研里,28%用户最想要“个性化推荐”,22%想要“智能客服答疑”,而“AR/VR虚拟摆放预览”排在第四,占比18%,需求池已经显现。

数据来源:华信人咨询《2025年中国家居摆件市场洞察报告》

数据来源:华信人咨询《2025年中国家居摆件市场洞察报告》

展望2026,京东家居摆件赛道大概率呈现“哑铃”变“橄榄”——高价走量、低价提质。平台方也动作频频:京东居家事业部计划上线“设计师驻站”频道,邀请50位国内顶尖设计工作室驻场,每月上新不超过10款,全部配备3D模型与AR摆拍;同时打通京东金融“白条+金条”组合,为>980元产品提供最高36期免息。华信人咨询预测,若高端销量占比能从8.8%提升至15%,京东摆件整体销售额将新增约7亿元,价量背离的“北极线”有望被拉成“增长曲线”。

对于品牌而言,高端不再是“小而美”的橱窗,而是必须啃下的“生命线”。正如程潇然所说:“只要它足够好看、足够特别,我愿意一次次买单,但前提是——你让我相信,它在我家会发光。”谁能点亮这束光,谁就能在京东的72.5%高端市场里,把8.8%的窄门,撬成通往未来的大道。