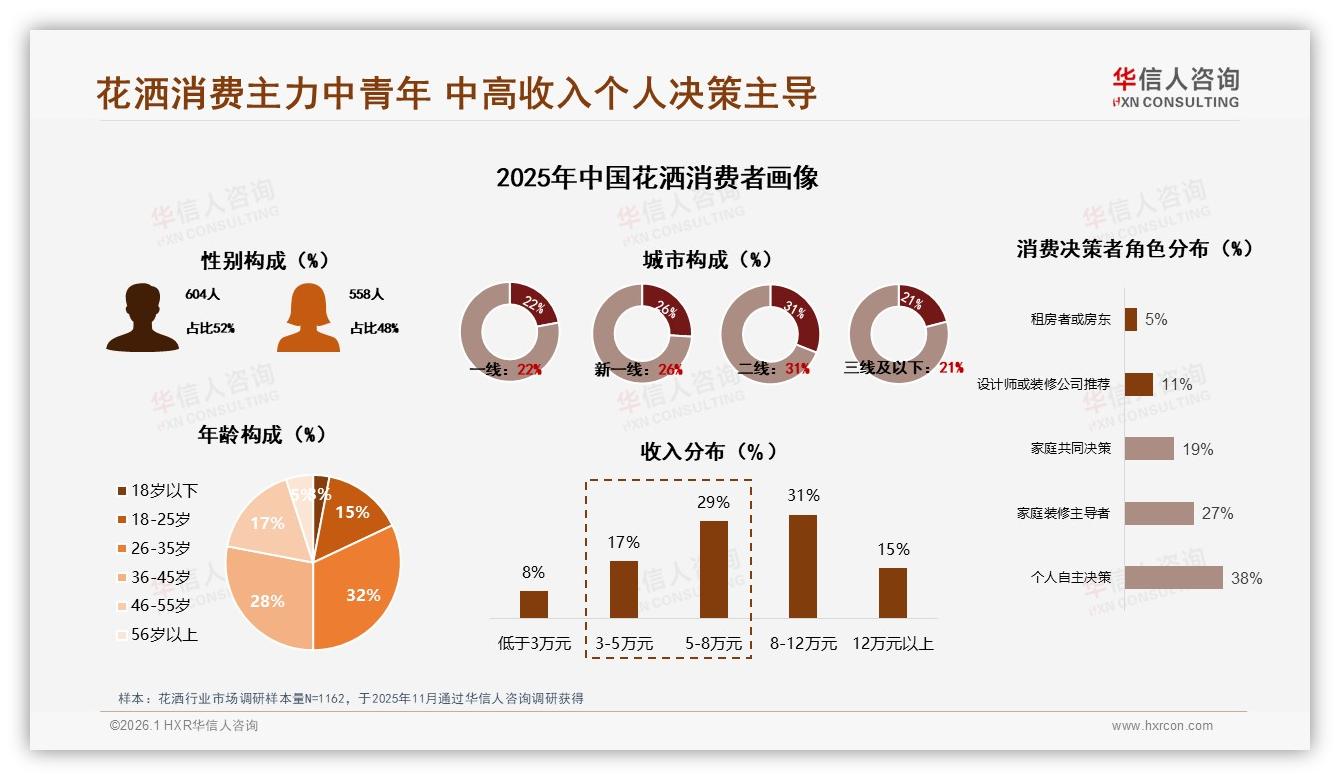

“换一只花洒,就像给浴室换了一颗心脏。”31岁的杭州互联网产品经理王骁在京东下单了一只268元的“手持+顶喷”节水花洒,收货当晚就发了条朋友圈:“水流打在身上像做SPA,水表却跑得比以前慢。”短短十几分钟,底下冒出十几条“求链接”。王骁并不是个例,《2025年中国花洒市场洞察报告》显示,26-45岁人群已占整体消费的60%,其中8-12万年收入者高达31%,5-8万收入段紧随其后占29%,他们正把“沐浴”这件小事升级为“居家幸福感”的核心场景。

数据来源:华信人咨询《2025年中国花洒市场洞察报告》

数据来源:华信人咨询《2025年中国花洒市场洞察报告》

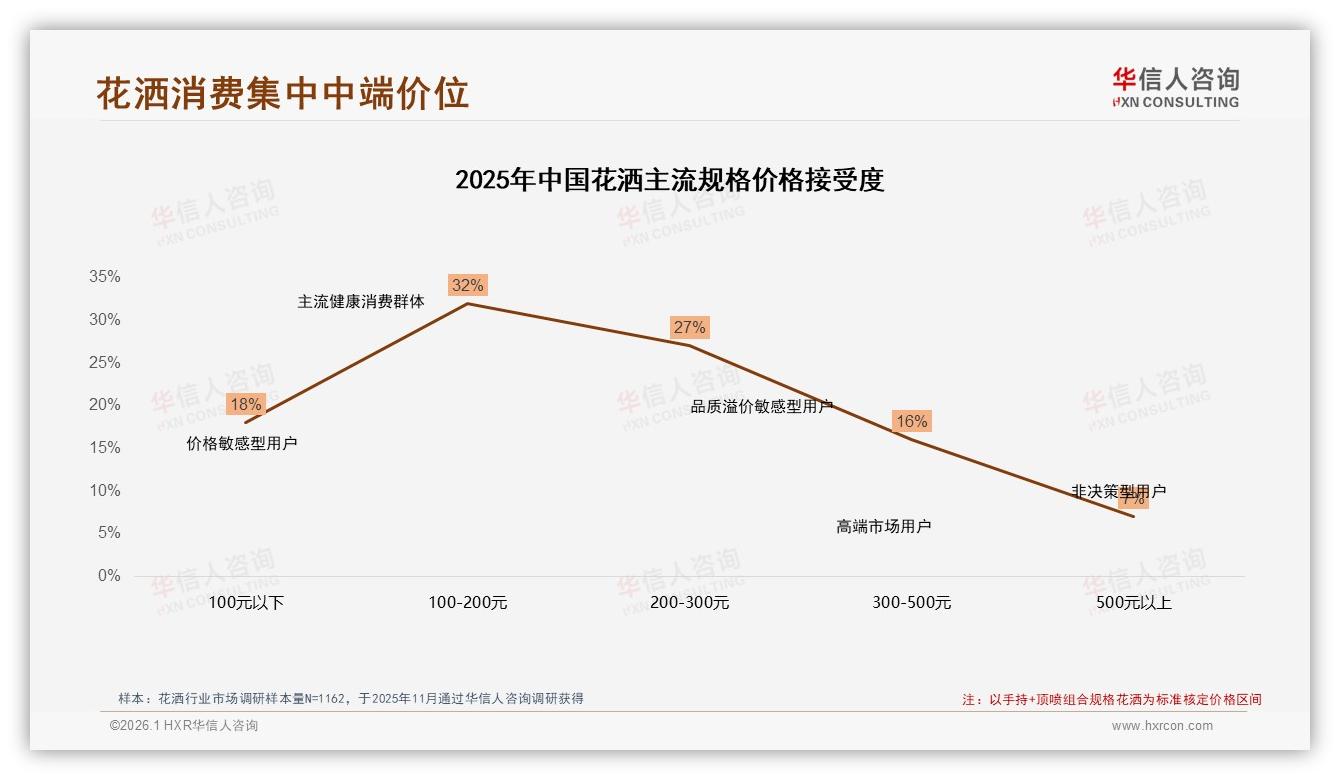

中端价位段成了兵家必争之地。100-300元价格带贡献了37%的支出,200-300元更是“甜蜜点”,占比27%。“价格再往上走,我就要犹豫是不是要换个全屋净水系统了;再便宜,又怕买到塑料玩具。”王骁一句话道出了多数人的心理阈值。华信人咨询分析师指出,这一群体愿意为“体验升级”买单,却绝不接受“智商税”,于是品牌把火力集中在“节水+增压+颜值”三条主线上,试图用硬功能俘获理性,用高颜值攻陷感性。

数据来源:华信人咨询《2025年中国花洒市场洞察报告》

数据来源:华信人咨询《2025年中国花洒市场洞察报告》

然而,看似风光的中端市场,痛点比机遇更早一步浮出水面。报告调研的1162份样本里,34%的用户吐槽“产品体验一般”,23%嫌“价格偏高”,19%因为“安装或售后问题”拒绝推荐。更棘手的是,50%的消费者坦言“非常或比较依赖促销”,一旦优惠缩水,26%的人立刻换品牌。价格敏感像一把达摩克利斯之剑,悬在每一个品牌头顶。

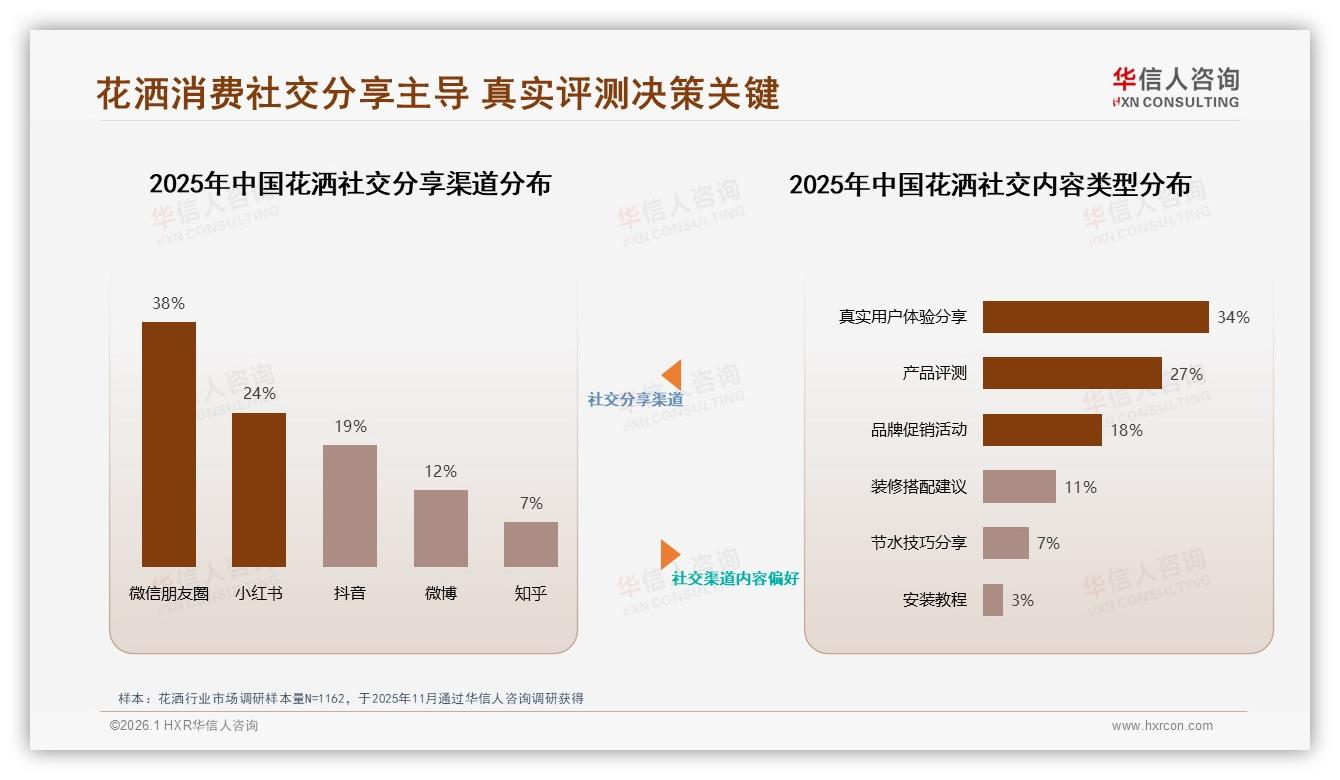

“我不想再被‘网红白色’欺骗。”29岁的成都白领林琳去年双11跟风入了一款149元纯白花洒,结果三个月不到表面泛黄,出水口还结水垢。她的遭遇在社交平台上引发共鸣,真实用户体验分享以34%的占比成为消费决策的“第一 influencer”,远超品牌官方账号的8%。“消费者已经学会把滤镜关掉,先看‘翻车’视频再决定下不下单。”分析师提醒,谁先解决“颜值耐久度”与“节水性能”不可兼得的矛盾,谁就能抢到下一轮搜索权重。

数据来源:华信人咨询《2025年中国花洒市场洞察报告》

数据来源:华信人咨询《2025年中国花洒市场洞察报告》

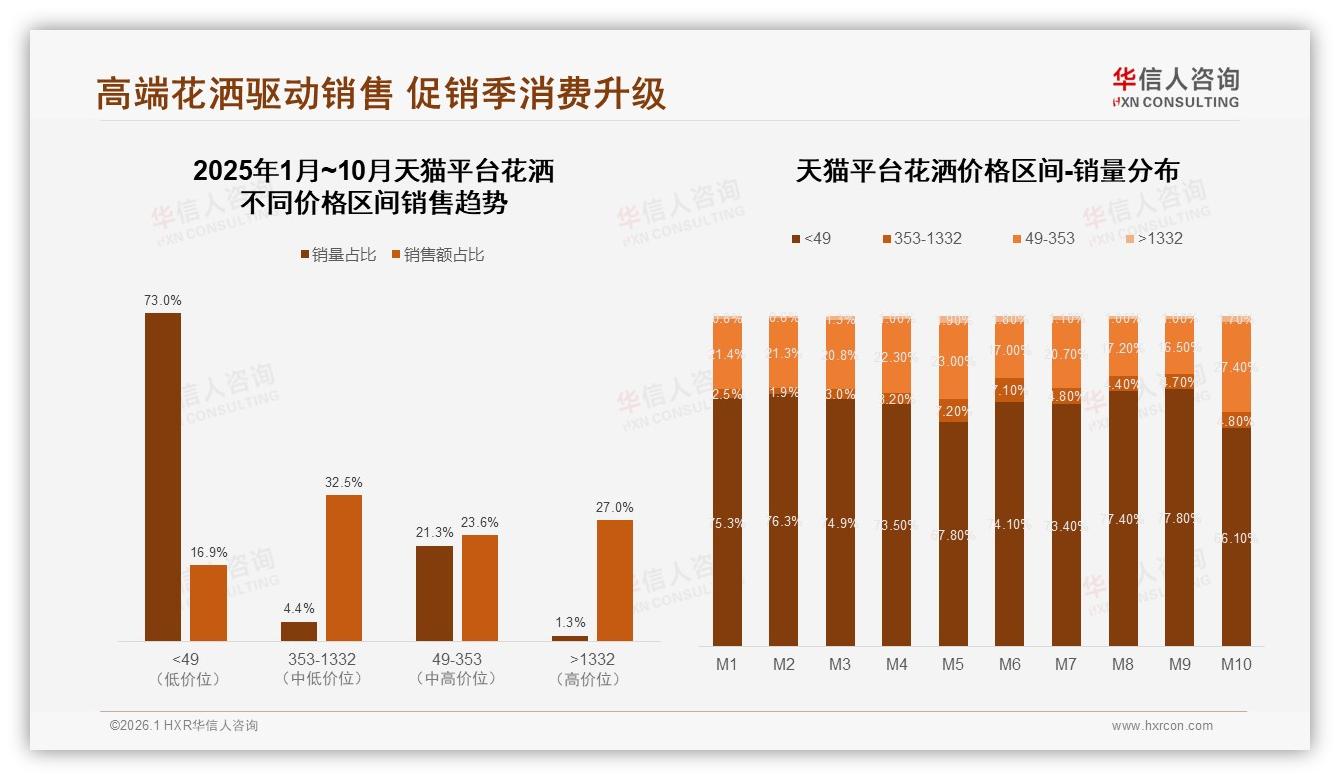

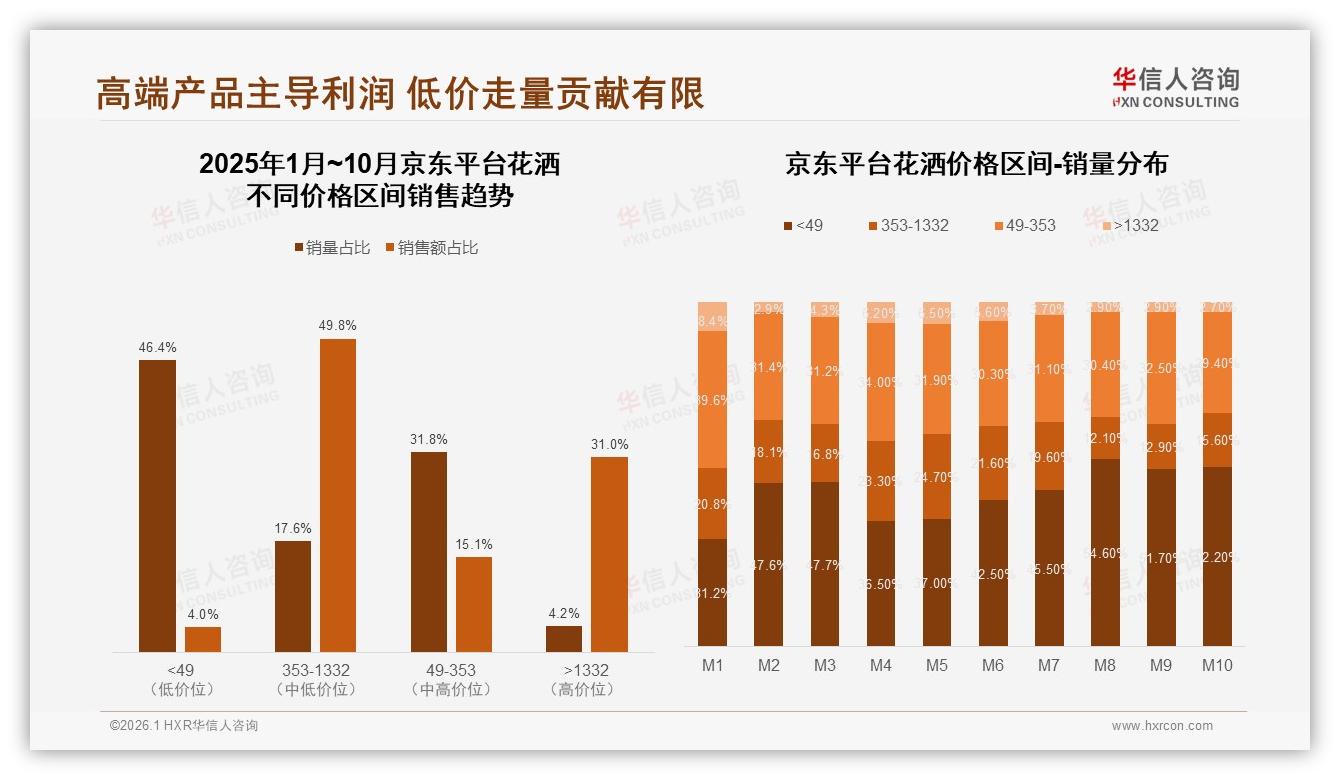

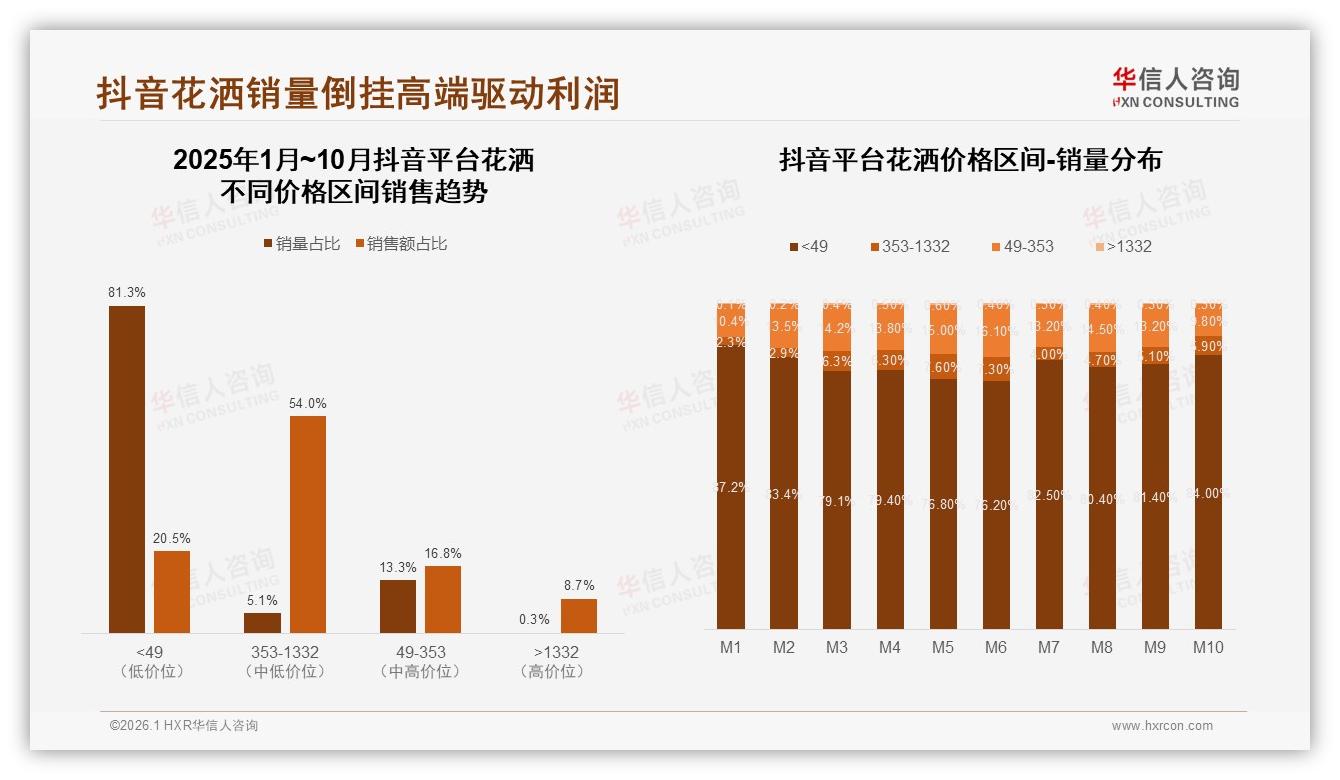

把镜头拉远,平台端的“价格带军备赛”早已打响。天猫73%的销量被49元以下产品拿走,却只贡献16.9%的销售额;反观353-1332元区间,5.7%的销量默默扛走59.5%的销售额,高端化利润效应显著。京东更“激进”,中高端353元以上两档以21.8%的销量拿下80.8%的销售额,成为品牌利润的“现金奶牛”。抖音则呈现“倒挂奇观”:81.3%的低价订单只换来20.5%的GMV,平台正拼命把流量往中高端导,54%的销售额已集中在中高价位段。一句话,谁还在低价区卷销量,谁就可能在利润端“白忙活”。

数据来源:华信人咨询《2025年中国花洒市场洞察报告》

数据来源:华信人咨询《2025年中国花洒市场洞察报告》

数据来源:华信人咨询《2025年中国花洒市场洞察报告》

数据来源:华信人咨询《2025年中国花洒市场洞察报告》

数据来源:华信人咨询《2025年中国花洒市场洞察报告》

数据来源:华信人咨询《2025年中国花洒市场洞察报告》

“利润池就在那,关键是你能不能翻过去。”国内头部卫浴品牌“沐聚”去年把主战场搬到京东,推出299元“极光灰”节水套装:手持花洒采用LUV限流技术,官方数据节水30%,顶喷加入液态硅胶自洁孔,颜值走极简磨砂路线。产品上线前,沐聚先找了50位家装领域专家做盲测,再把“真实体验短视频”投放至小红书、抖音,两周收获2300条自发测评。上市首月,单品在京东中高端价格段销量占比冲到11.4%,客单价同比提升42%,退货率却压到5%以下。沐聚电商负责人透露:“我们踩中了两个点——专家背书让用户相信技术,灰色调让年轻人觉得‘够高级’,价格又刚好卡在300元心理线。”

故事听起来行云流水,背后却是供应链的“极限拉扯”。为了让磨砂涂层通过96小时盐雾测试,沐聚与上游电镀厂重新调了三次配方;硅胶嘴出模精度从±0.15mm缩到±0.05mm,报废率一度飙到18%。“中端价位没有高毛利,必须把浪费降到极致。”分析师算了一笔账:在353-1332元区间,每提升1%的合格率,净利润就能抬升0.7-0.9个百分点,足以覆盖一场头部主播的坑位费。

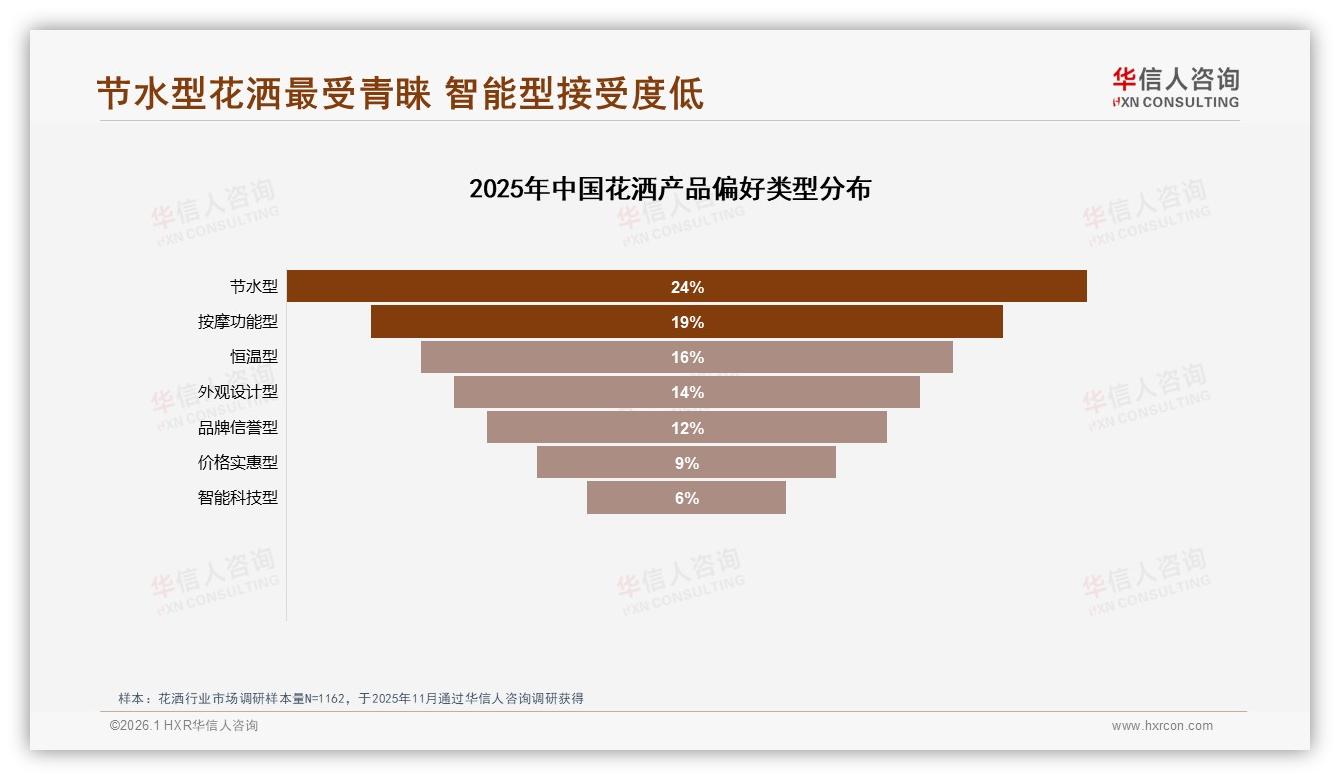

消费者端对“节水”概念的买单意愿,比品牌预想的更积极。报告显示,24%的人把“节水型”列为首选,高于按摩功能与恒温。尤其在二线城市,31%的活跃度让“环保”成为社交货币。“我闺蜜来家里做客,洗澡时发现水变小但冲力够,立刻拍照搜同款。”33岁的南京高中老师周倩笑称,“节水”已经取代“香薰蜡烛”成为闺蜜局的新话题。

数据来源:华信人咨询《2025年中国花洒市场洞察报告》

数据来源:华信人咨询《2025年中国花洒市场洞察报告》

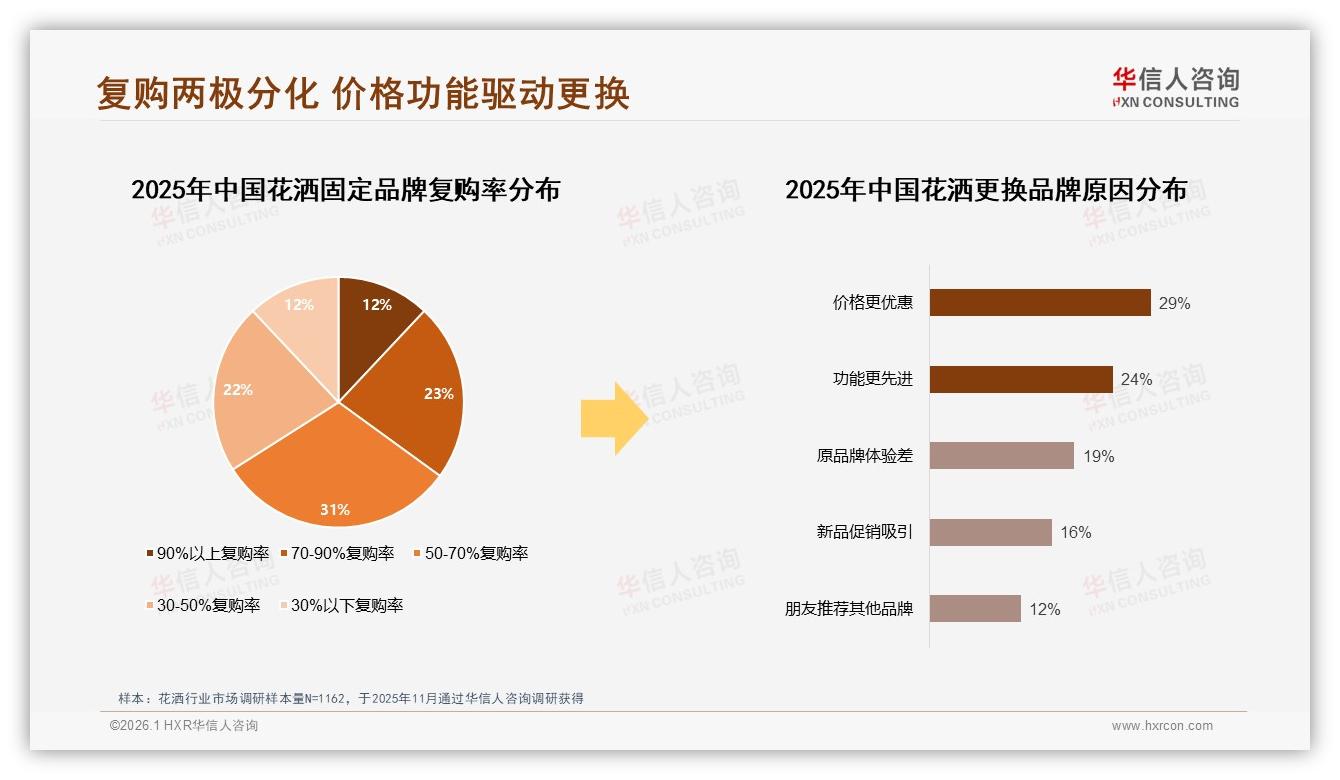

然而,渠道红利正在触顶。2025年1-10月,花洒线上大盘规模同比增速已从Q1的18.6%放缓至Q4的7.2%,流量越来越贵,品牌不得不把“一次性成交”做成“生命周期运营”。报告发现,复购率50-70%的区间占比最高达31%,但低于30%与高于90%的两极各占12%,忠诚度呈“U型分化”。想要挤进右边90%的高复购俱乐部,拼的不再是爆款,而是“安装-售后-换芯”全链路体验。

数据来源:华信人咨询《2025年中国花洒市场洞察报告》

数据来源:华信人咨询《2025年中国花洒市场洞察报告》

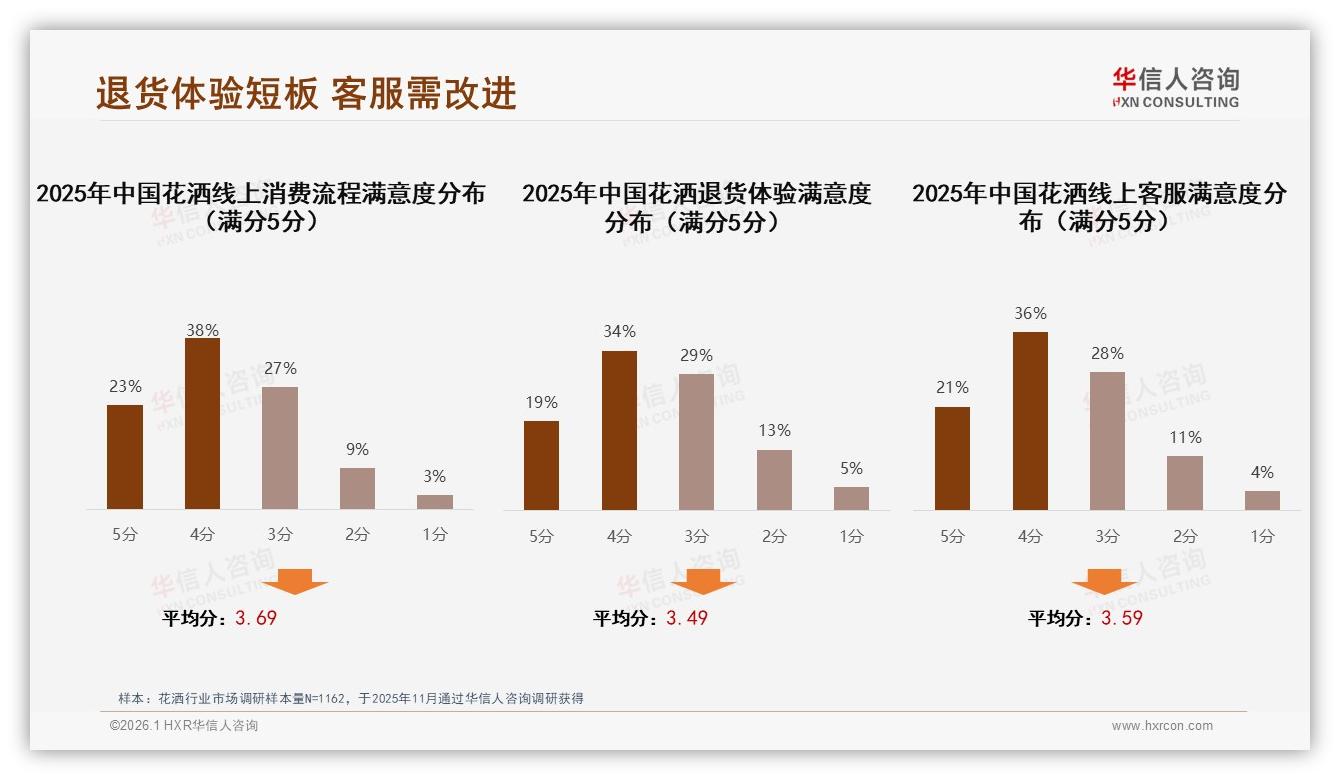

“退货体验”成为最大短板。线上消费流程满意度61%的受访者给4-5分,而退货体验只有53%的人愿意给高分,18%的用户直接打了1-2分。“很多人退货不是因为产品差,而是拆旧花洒时发现接口生锈,客服又找不到人。”分析师建议,品牌若把“免费拆旧+远程指导”做成标配,能把退货率再降3-5个百分点,等同于多卖数千套。

数据来源:华信人咨询《2025年中国花洒市场洞察报告》

数据来源:华信人咨询《2025年中国花洒市场洞察报告》

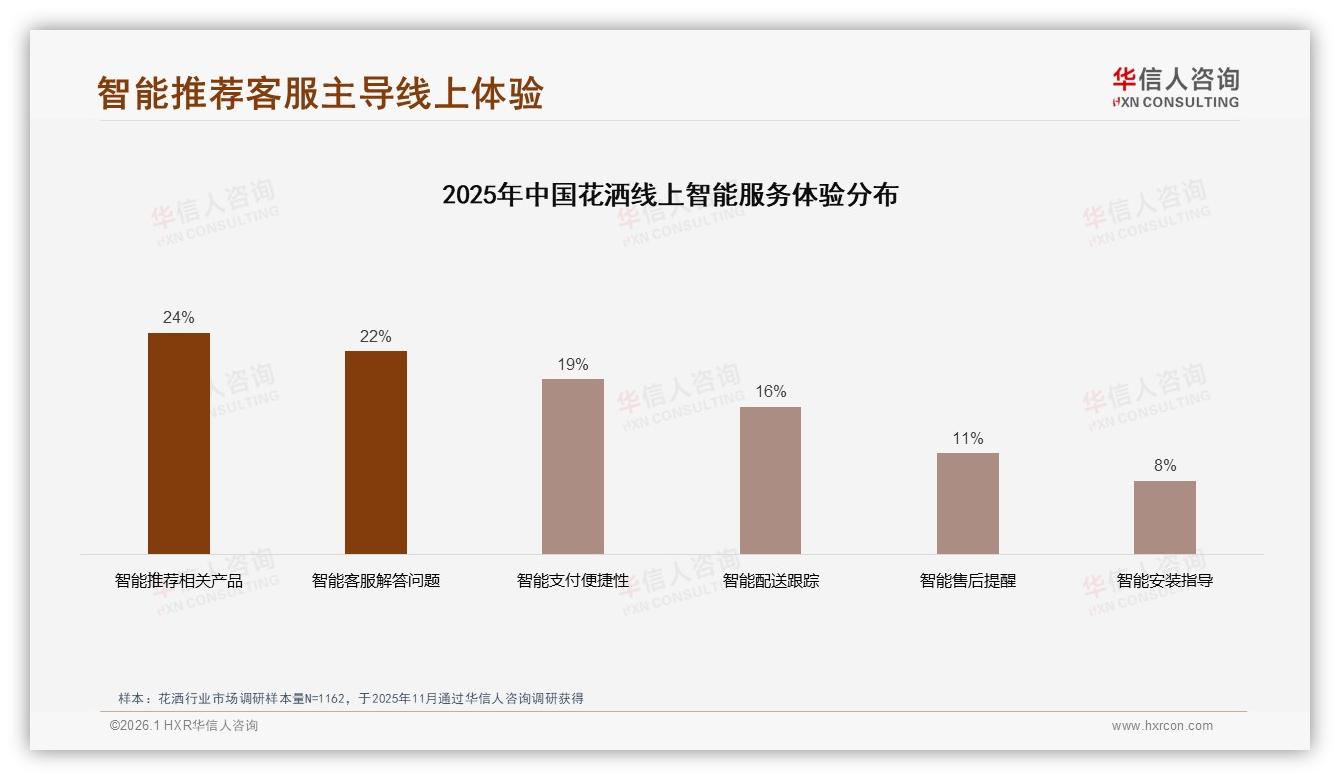

智能服务也被提上日程。消费者最想要的线上体验前三是“智能推荐相关产品”24%、“智能客服解答问题”22%、“智能支付便捷性”19%。“未来花洒可能标配NFC芯片,手机碰一碰就能识别型号、水垢程度,一键下单滤芯。”沐聚内部已启动“智能客服+数字安装档案”项目,目标是把售后响应时间从平均6小时压缩到30分钟以内。

数据来源:华信人咨询《2025年中国花洒市场洞察报告》

数据来源:华信人咨询《2025年中国花洒市场洞察报告》

展望2026,华信人咨询预测,中端价位段仍将扩容,但“颜值+节水+智能”三合一的门槛会进一步提高;平台侧,京东继续扮演“高端收割机”,抖音加速从“低价流量”转向“内容价值”,天猫则在全价格带里寻找“第二增长曲线”。品牌若想守住60%的核心人群,必须回答三个问题:当促销停掉,用户为什么还选我?当节水成为标配,下一个差异点在哪里?当线上流量见顶,线下体验店能不能成为新的信任枢纽?

王骁已经提前给出答案:“只要它别变黄、别漏水、别让我等客服,下次装修我还买这家,哪怕贵20块。”对品牌而言,把每一个“哪怕”翻译成确定性的产品语言,就是把60%的中产红利变成100%的品牌复利。花洒的故事,才刚流到中段,更汹涌的浪花还在后头。