“我就站在货架前犹豫了两秒,5块9的国产小白袋和12块的进口蓝罐,最后还是把小白袋扔进购物车。”——32岁的合肥宝妈周倩在电话里跟闺蜜吐槽,“孩子一天两盒,进口喝两周我就得吃土。”

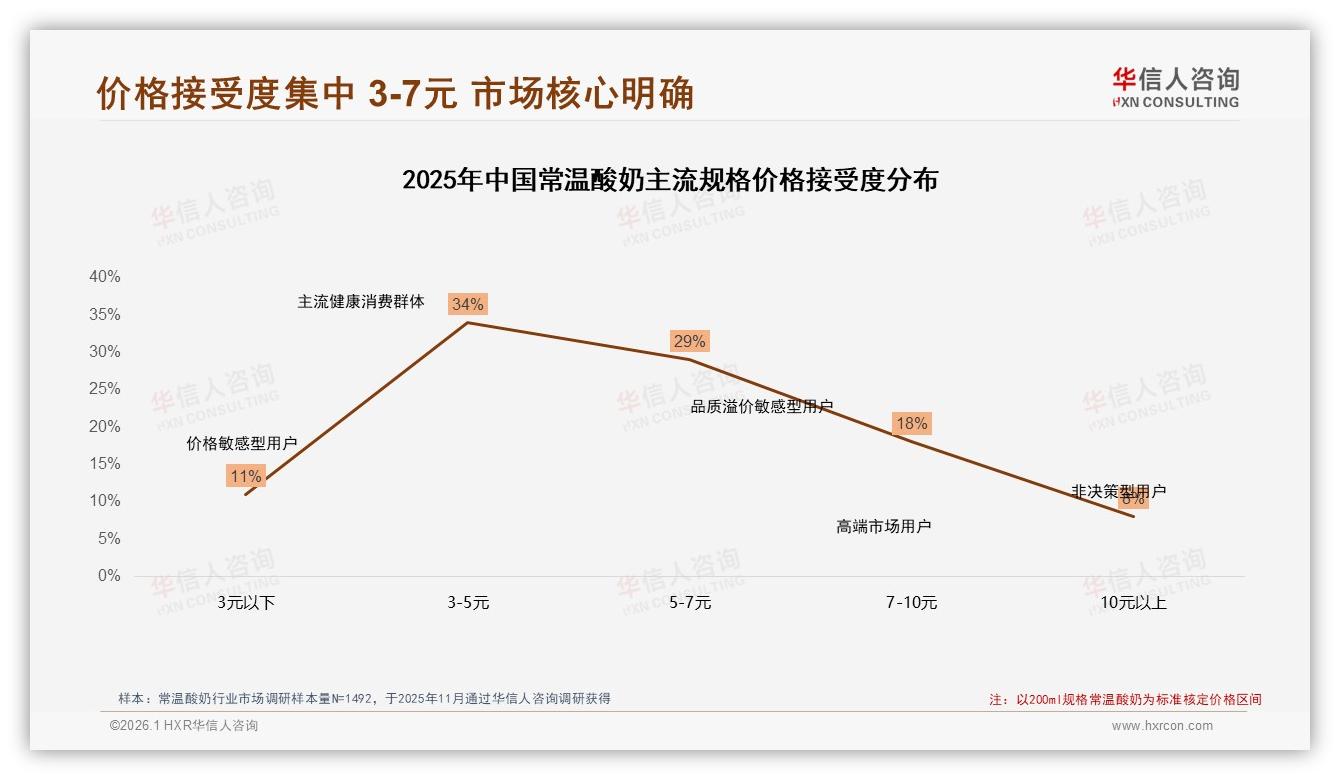

周倩的“两秒犹豫”被华信人用1492份问卷精准捕捉:63%的消费者只愿为200ml常温酸奶掏出3-7元,其中3-5元占比34%,5-7元占比29%,超过7元立刻“劝退”。

数据来源:华信人咨询《2025年中国常温酸奶市场洞察报告》

数据来源:华信人咨询《2025年中国常温酸奶市场洞察报告》

“这不是简单的价格敏感,而是心理锚点。”华信人首席分析师李蔚然在内部复盘会上敲桌子,“7元就是一道隐形天花板,把进口品牌死死挡在外面。”

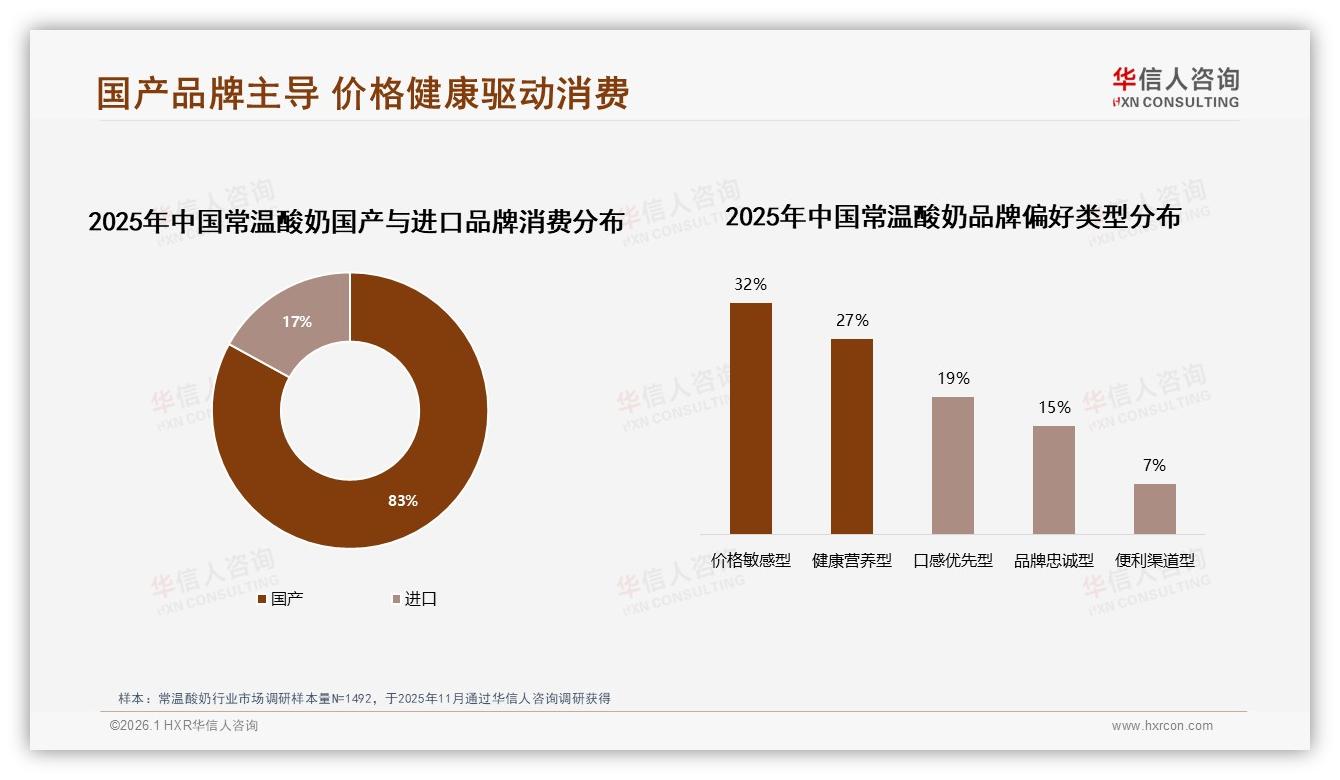

数据佐证了这一点:天猫、京东、抖音三大平台里,进口品牌销量只占17%,销售额份额更是被压缩到13.2%,而国产品牌以83%的压倒性优势牢牢占据货架C位。

数据来源:华信人咨询《2025年中国常温酸奶市场洞察报告》

数据来源:华信人咨询《2025年中国常温酸奶市场洞察报告》

机会:中端价格带出现“真空层”

------------------------------

过去三年,原奶收购价从3.8元/公斤涨到4.6元,糖、包材同步飙升,不少区域乳企被迫把主力SKU从4.5元提到8元,结果销量断崖式下滑——华信人监测显示,提价10%后,37%消费者直接减少购买频次,22%干脆换品牌。

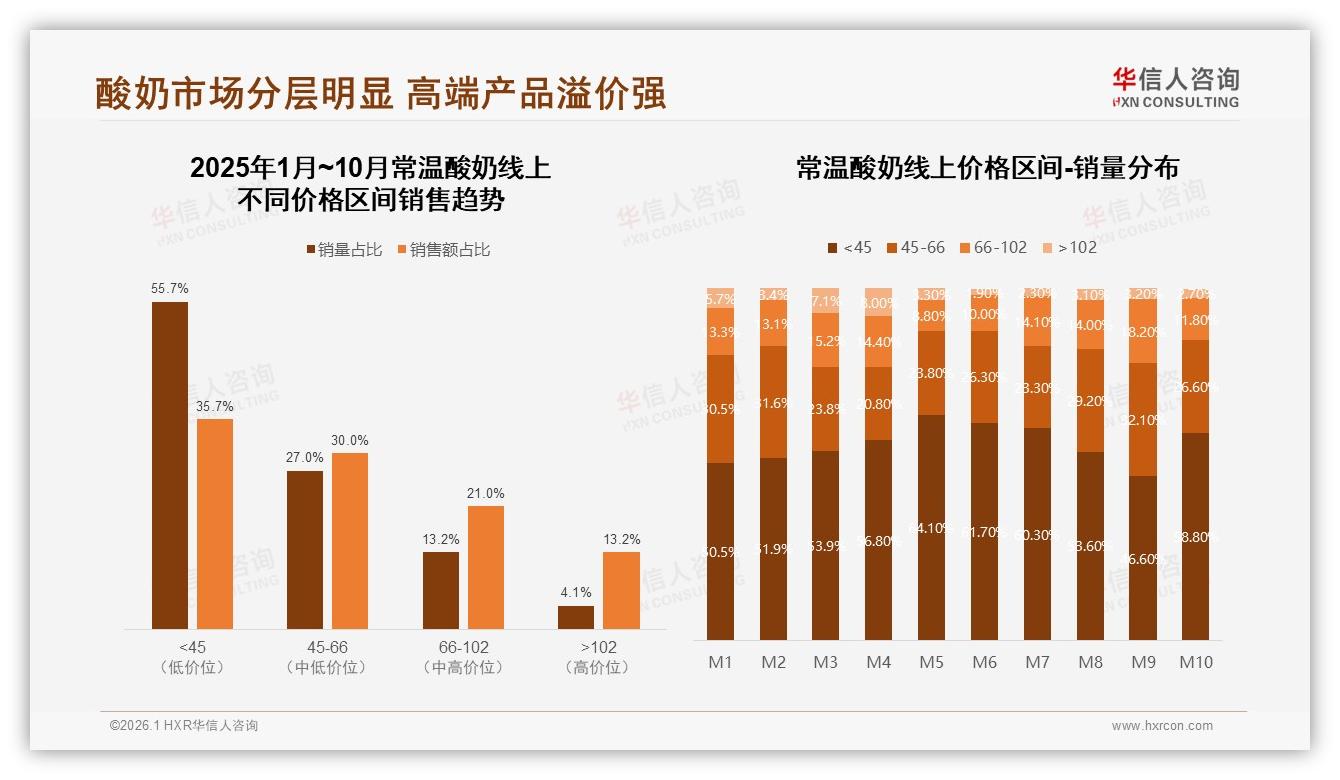

“4.5元—7元之间出现真空层,谁能在成本与定价之间找到平衡点,谁就能吃掉别人丢掉的份额。”李蔚然把PPT翻到“不同价格区间销售趋势”这张图:低价段<45元销量占比55.7%,却只贡献35.7%的销售额;而>102元的高价段用4.1%的销量撬走13.2%的销售额,“中间段利润最肥,却没人敢深耕。”

数据来源:华信人咨询《2025年中国常温酸奶市场洞察报告》

数据来源:华信人咨询《2025年中国常温酸奶市场洞察报告》

挑战:毛利被两头挤压

--------------

河北某乳企营销总监王珂大倒苦水:“我们试过把牧场奶源换成进口奶粉,成本降8毛,可消费者一喝就说‘没奶味’;换回生牛乳,成本又飙上去,左右为难。”

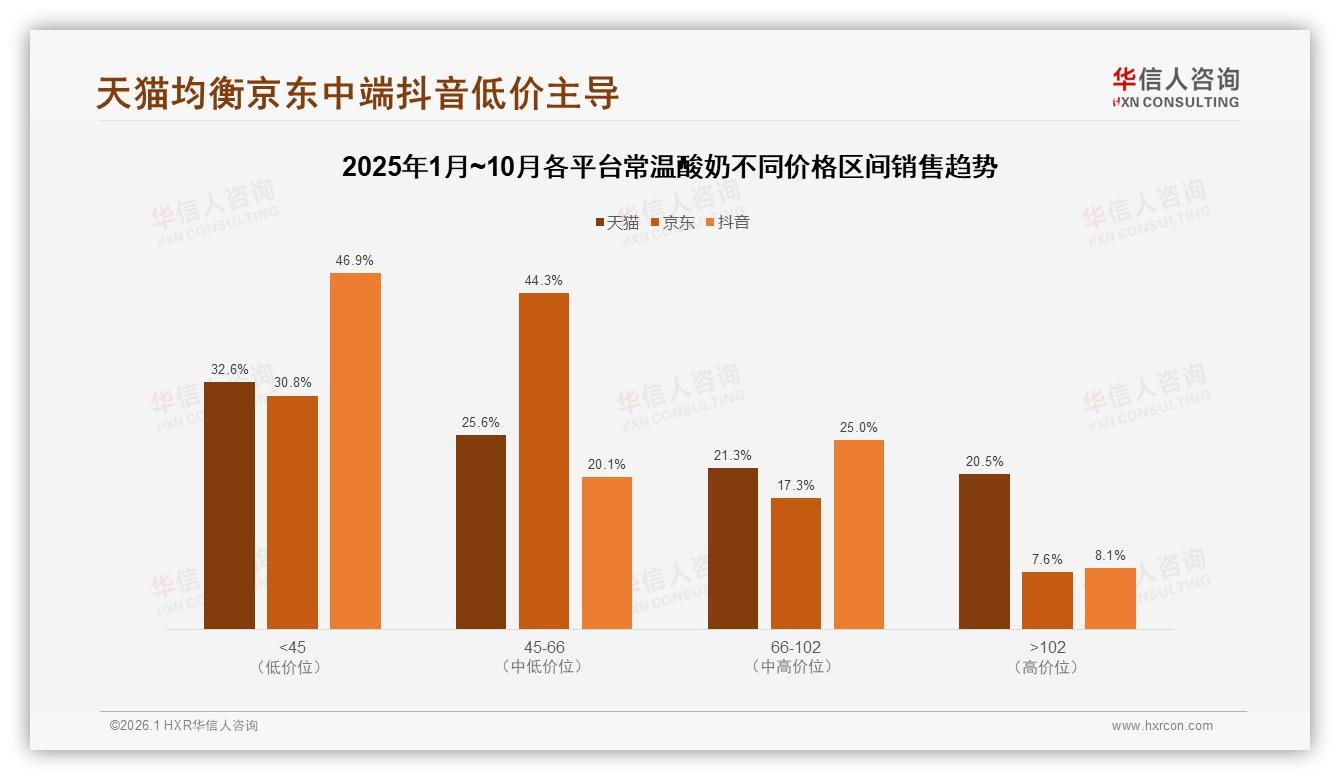

更难受的是渠道费用。抖音直播间里,<45元产品占46.9%,主播一声“上车”,品牌就得掏出20%佣金再加15%坑位费,“算下来卖一箱亏一箱,只为冲销量。”

数据来源:华信人咨询《2025年中国常温酸奶市场洞察报告》

数据来源:华信人咨询《2025年中国常温酸奶市场洞察报告》

痛点:进口高价“够不着”,国产低价“没利润”

-----------------------------------------

“进口品牌想降价,但关税、运费就是两块多,降无可降;国产品牌想提价,消费者马上翻脸。”李蔚然用“价格—忠诚度”矩阵把人群切成五类:价格敏感型32%、健康营养型27%、口感优先型19%、品牌忠诚型15%、便利渠道型7%,“真正愿意为高价买单的只有那15%,而且高度集中在一线城市的精品超市,量起不来。”

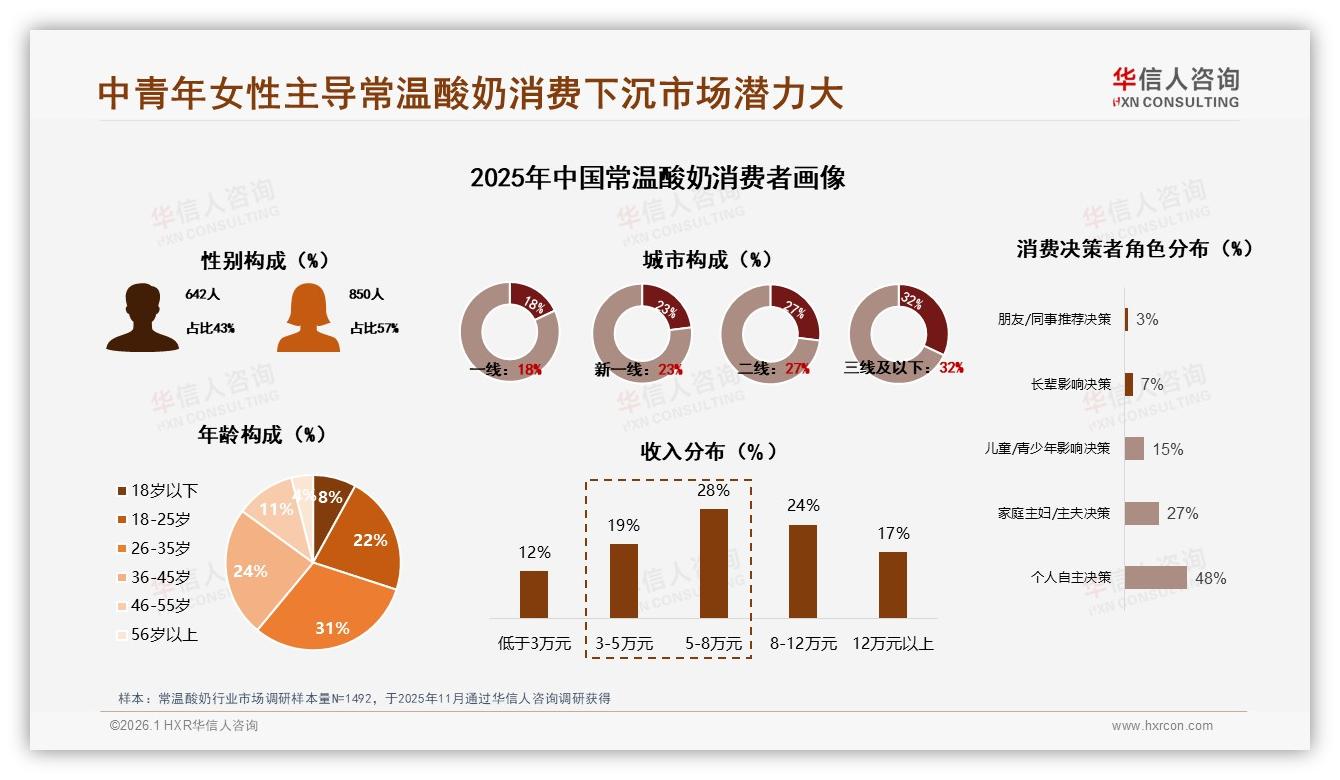

消费者画像也佐证了这一点:57%为女性,55%集中在26-45岁,48%由个人自主决策,“她们比的是每毫升蛋白质单价,不是包装上的洋文。”

数据来源:华信人咨询《2025年中国常温酸奶市场洞察报告》

数据来源:华信人咨询《2025年中国常温酸奶市场洞察报告》

方案:龙头国牌“5.5元爆款模型”

------------------------------

1. 草原奶源+专利益生菌,做“可感知的差异化”

内蒙古龙头A品牌把牧场搬到北纬45°“黄金奶源带”,每200ml添加≥1×10^8 CFU自主研发的BL-99益生菌,用“肠道通畅”做卖点,把零售价钉在5.5元/200ml,上市三个月单店日均销71袋,比老款提升2.3倍。

2. 溯源码+小红书“真实测评”双保险

消费者微信扫码就能看到牧场实时视频、检验报告;同时邀请100位小红书“真实用户”发布“喝完不胀气”体验笔记,单篇平均互动2800次,带动搜索指数上涨180%。

3. 抖音“早餐场景”直播间,做限时第二件半价

早晨7-9点抖音开播,主播一边把酸奶倒进燕麦杯一边说“打工人5分钟早餐”,配合第二件半价,把客单价锁在8.25元(5.5×1.5),既守住利润又让消费者“感觉占便宜”。

4. 线下“冷链做常温价”视觉冲击

在永辉、盒马把常温酸奶搬到冷柜旁边,贴上“无需冷藏,一样活菌”黄色爆炸贴,用“常温=方便+低价”的心智对冲进口冷藏酸奶的高端形象,实测单店月销提升40%。

数据来源:华信人咨询《2025年中国常温酸奶市场洞察报告》

数据来源:华信人咨询《2025年中国常温酸奶市场洞察报告》

效果:复购率冲到68%,市占率再涨8%

----------------------------------

“以前我们只做3.8元基础款,毛利18%,现在5.5元益生菌款毛利32%,复购率68%,比老品高出21个百分点。”王珂把季度报表甩给记者,“预计年底能再抢8%的份额,关键是把7元以下价格带吃干抹净。”

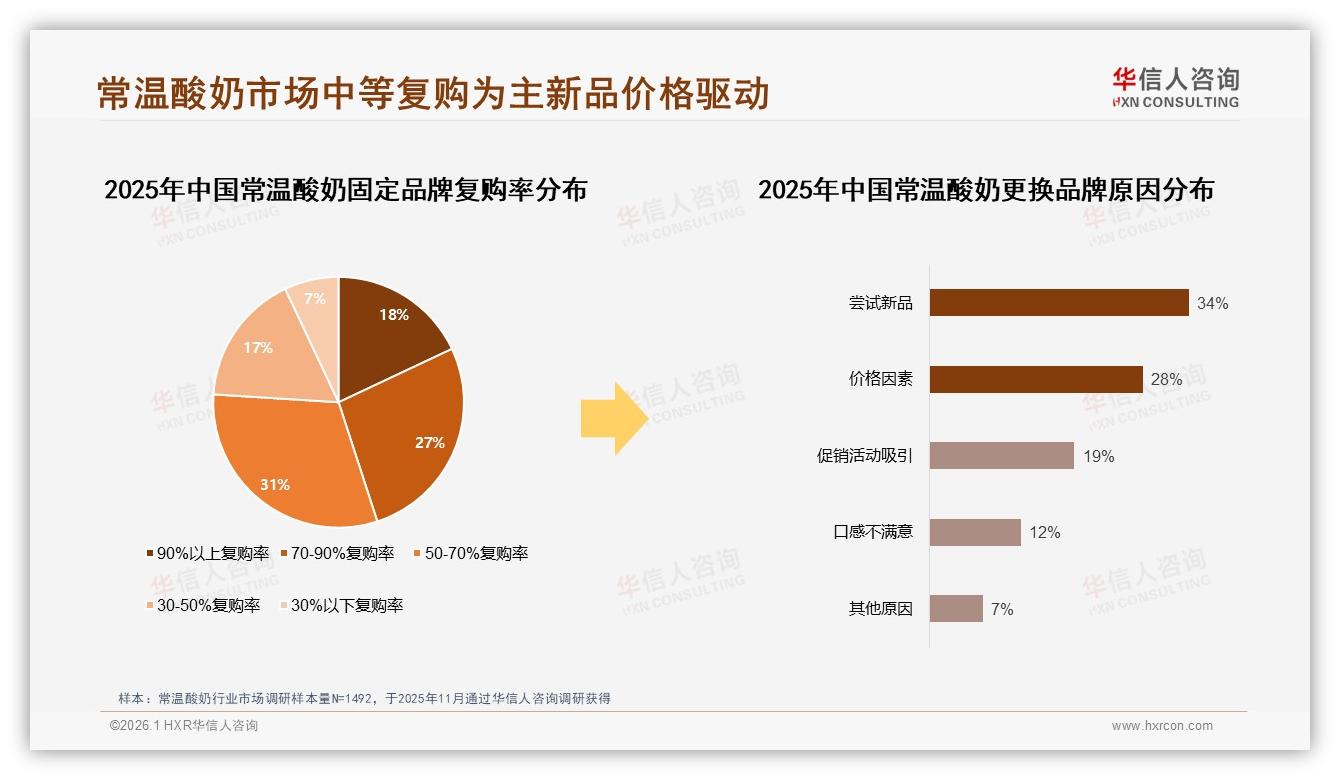

华信人追踪的“固定品牌复购率”也显示,50-70%复购区间占比31%,而A品牌通过“5.5元模型”把高复购人群拉到70-90%区间,直接拉升整体品牌忠诚度。

数据来源:华信人咨询《2025年中国常温酸奶市场洞察报告》

数据来源:华信人咨询《2025年中国常温酸奶市场洞察报告》

展望:2026年的三场“暗战”

-------------------------

1. 菌种暗战:谁能把“本土菌株”做成消费者心智里的“中国益生”,谁就能拿到溢价权。

2. 场景暗战:早餐、下午茶、夜宵三大场景已被切割,下一个增量可能是“健身后30分钟补充蛋白”,需要200ml里塞下10g乳蛋白,技术门槛极高。

3. 渠道暗战:社区团购+即时零售的“次日达”把价格压到3.9元,品牌必须在“即时”与“成本”之间找到新平衡,否则利润会被平台吃光。

“别再幻想把酸奶卖到10元,先把5.5元做成消费者心里的‘进口品质国产价’,这场仗就赢了一半。”李蔚然在报告最后一页写下结语——

“7元以下是人民的酸奶,7元以上是阶级的酸奶;得人民者,得天下。”

数据来源:华信人咨询《2025年中国常温酸奶市场洞察报告》

数据来源:华信人咨询《2025年中国常温酸奶市场洞察报告》