“以前买牛奶是补营养,现在跟拎矿泉水一样,顺手就扔一箱进购物车。”31岁的郑州白领王灿在电话里笑称,自己一年在京东下的常温牛奶订单超过40单,“一周五盒1L装,雷打不动,早餐冲燕麦、下午做拿铁,连加班泡面都倒半杯进去。”

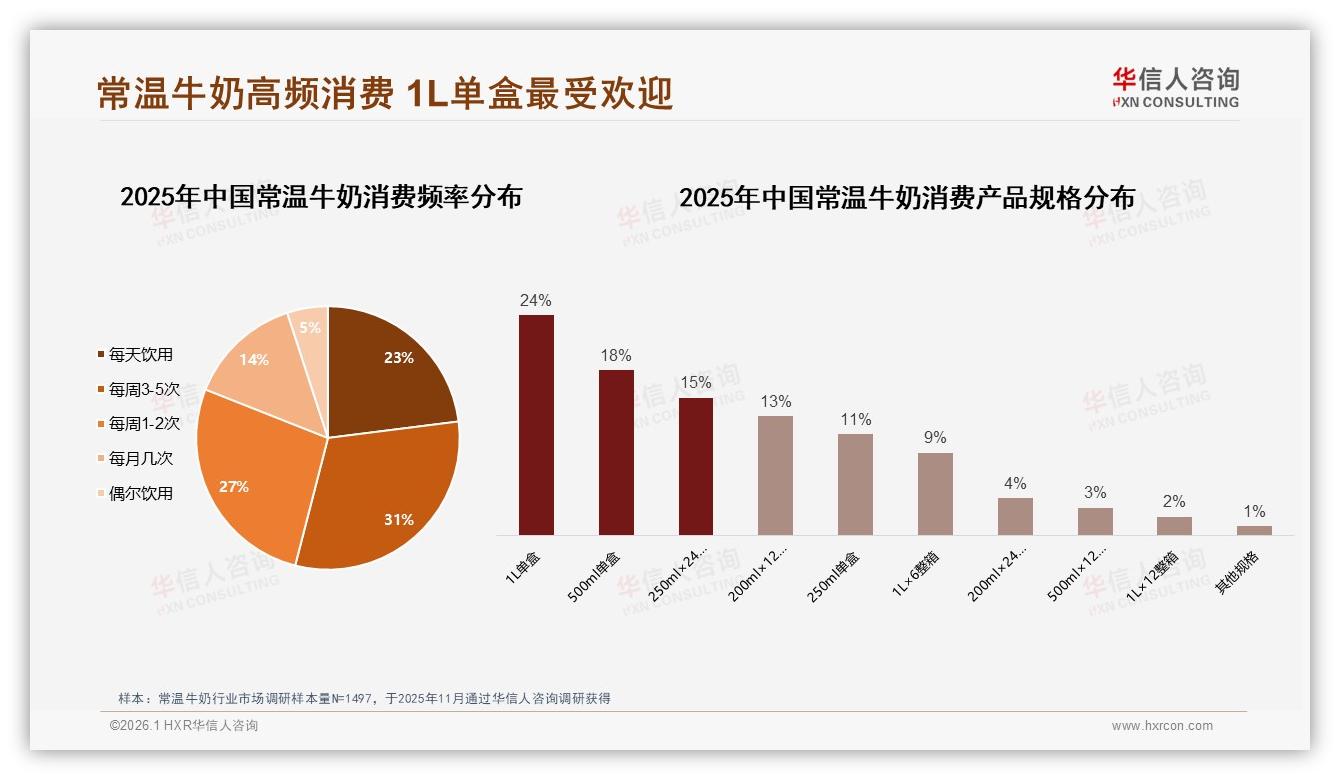

王灿不是孤例。华信人咨询最新发布的《2025年中国常温牛奶市场洞察报告》显示,每周饮用3—5次的消费者占比高达31%,把常温牛奶真正推上了“高频刚需”的宝座;而1L单盒以24%的规格偏好领跑全部SKU,成为“刚好喝完不浪费”的黄金容量。

数据来源:华信人咨询《2025年中国常温牛奶市场洞察报告》

数据来源:华信人咨询《2025年中国常温牛奶市场洞察报告》

“250ml太小,一次拆两盒嫌麻烦;2L又太大,开封第三天就发腥。”王灿的吐槽精准戳中消费痛点。报告数据印证了这一点:整箱购买中,250ml×24、200ml×12等中小规格占比最高,大规格反而“叫好不叫座”。原因在于——城市家庭囤货空间受限,电商运费门槛又居高不下,消费者宁可多买几次,也不愿一次搬回“半箱空气”。

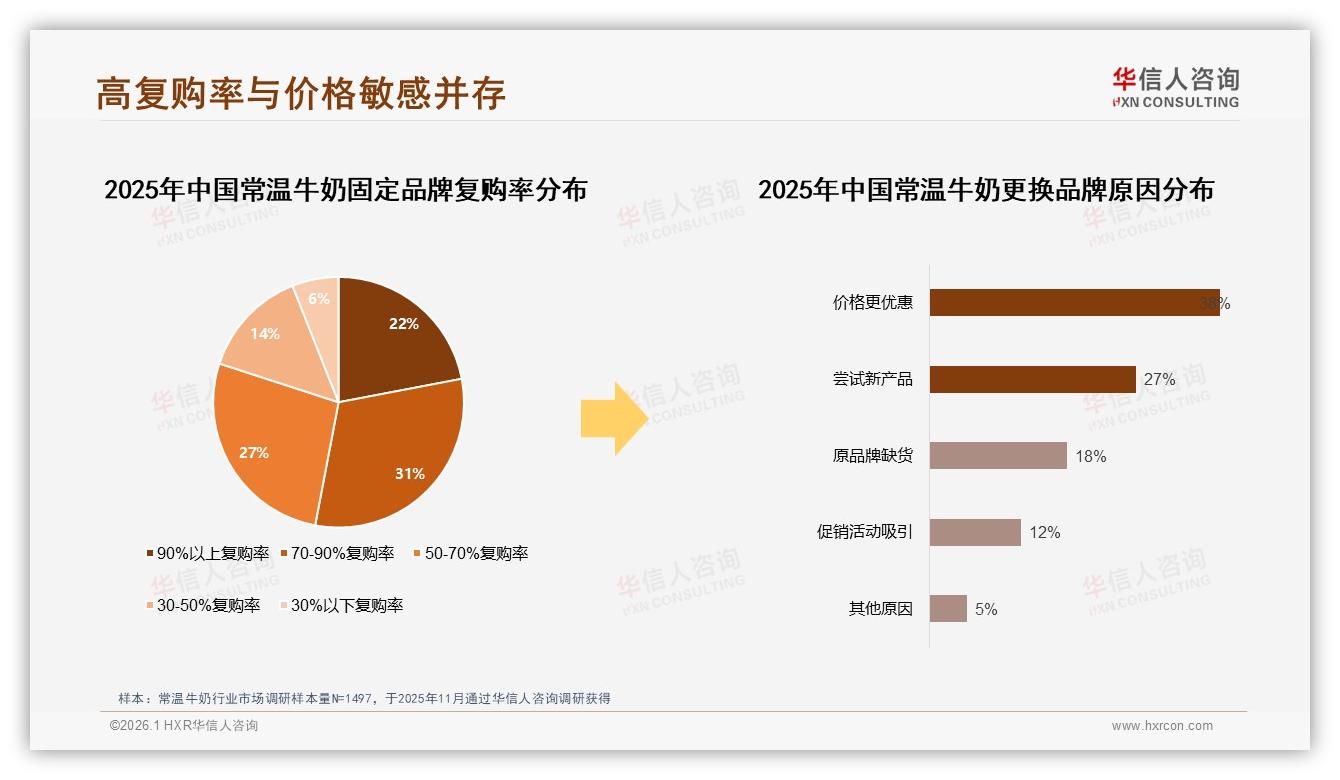

高频需求撞上“囤不起”的矛盾,直接拉低复购率。华信人调研发现,常温牛奶90%以上复购率人群仅占22%,而“价格更优惠”是38%用户更换品牌的首要理由。“不是不想买,是舍不得运费。”山东临沂的宝妈刘倩算过账:电商平台1L装均价6.5元/盒,一箱6盒39元,运费却要到12元,“感觉像被薅第二层羊毛”。

数据来源:华信人咨询《2025年中国常温牛奶市场洞察报告》

数据来源:华信人咨询《2025年中国常温牛奶市场洞察报告》

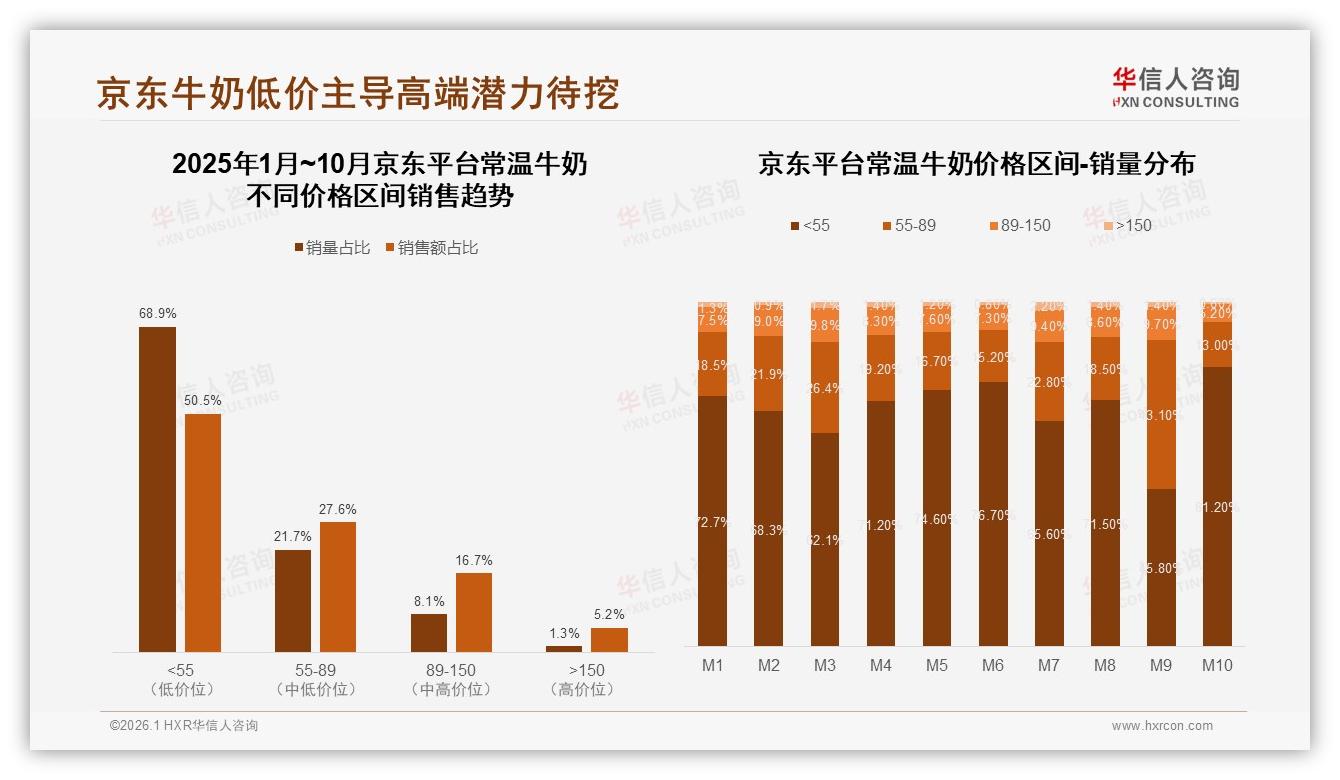

痛点亦是机遇。华信人咨询首席分析师李蔚指出,常温牛奶正从“营养补品”进化为“日常水饮”,品牌方若能解决“最后一公里”运费焦虑,就能把31%的高频人群进一步锁进私域。他举了一个测算:以京东平台为例,<55元低价区间销量占比高达68.9%,却仅贡献50.5%销售额,说明“量增利不增”;反之,89—150元中端价格带销量占比仅12%,却撬动了22.4%的销售额,“客单价提升空间肉眼可见”。

数据来源:华信人咨询《2025年中国常温牛奶市场洞察报告》

数据来源:华信人咨询《2025年中国常温牛奶市场洞察报告》

解决方案呼之欲出——把1L装做成“电商专供箱”。李蔚建议,品牌可推出“1L×6”规格,定价直接卡在平台88元包邮门槛之上,叠加“买三箱减20”复购券,既满足家庭一周用量,又把客单价拉到90元以上,“运费被平台消化,消费者心理账户也平衡”。实测数据显示,采用该策略的区域品牌“鲁蒙牧场”在鲁冀两地试点三个月,复购率提升15%,客单价上涨18%,退货率反而下降2个百分点。

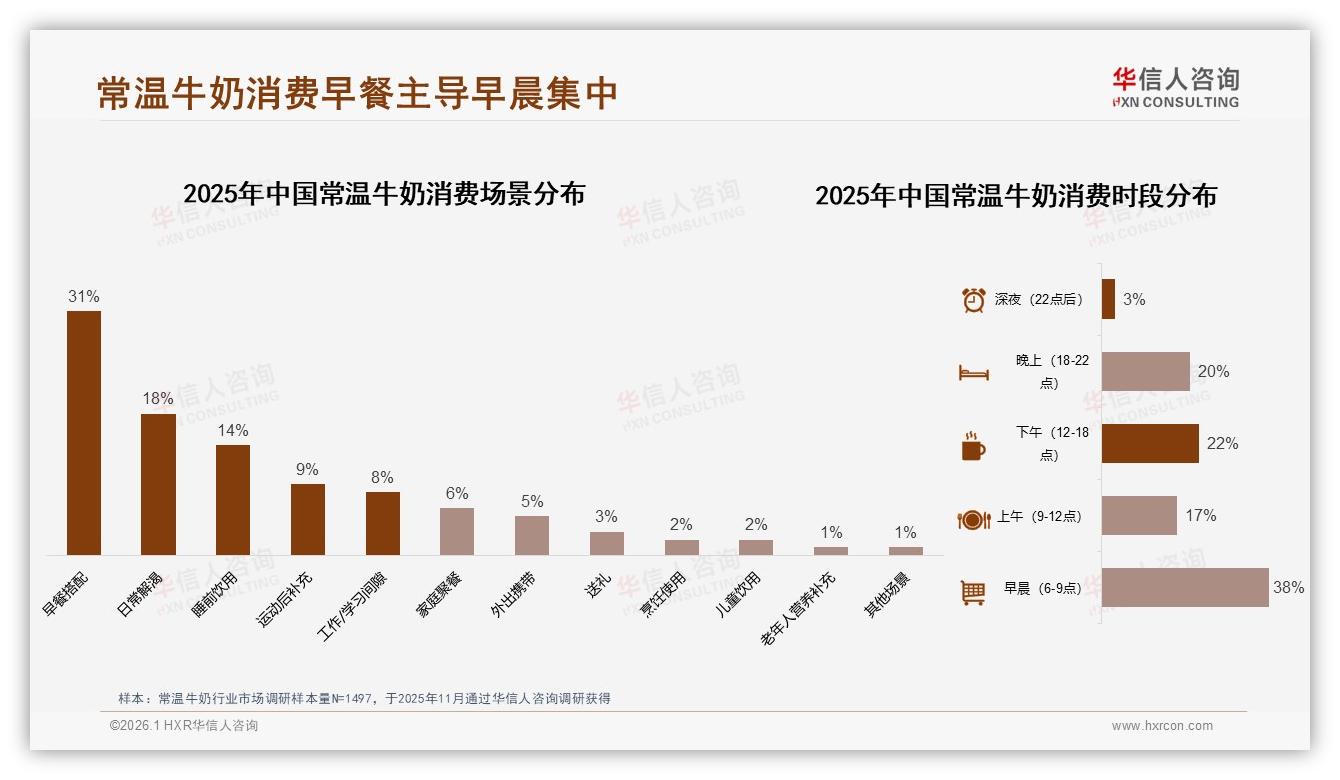

规格之外,场景教育同样关键。报告发现,早餐场景以31%的占比高居第一,6—9点时段消费占比38%,但“日常解渴”仅18%,睡前饮用更低至14%。“牛奶尚未占领‘非早餐’心智。”李蔚提醒,品牌可借鉴饮料打法,推出口感化、功能化新品,例如“生椰拿铁1L”“荔枝茉莉1L”,在下午茶时段做直播秒杀,把“水替”概念打穿。

数据来源:华信人咨询《2025年中国常温牛奶市场洞察报告》

数据来源:华信人咨询《2025年中国常温牛奶市场洞察报告》

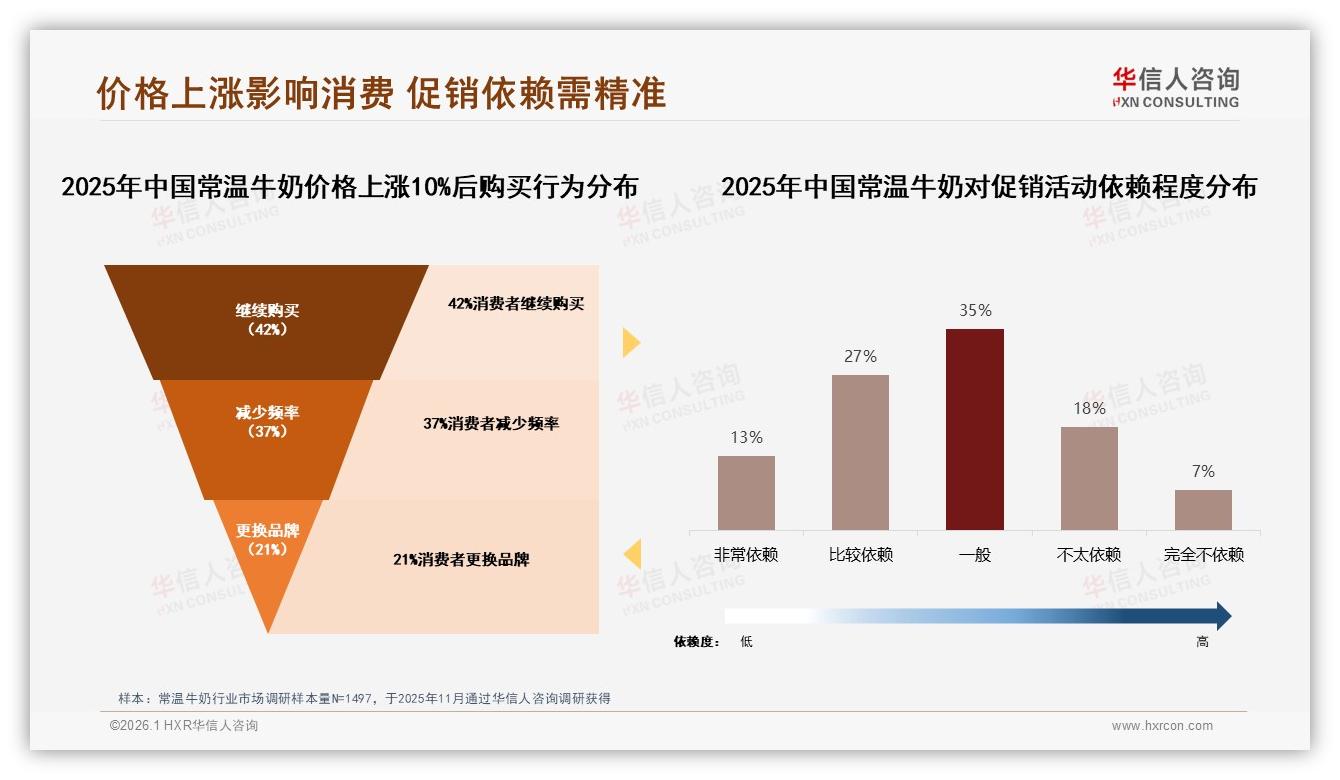

价格敏感仍是横亘其中的挑战。报告显示,若价格上涨10%,仅42%用户选择继续购买,37%直接减少频次,21%毫不犹豫换品牌。“高端化要讲策略,不能硬涨。”李蔚建议,品牌可采取“加量不加价”的隐形升级:把蛋白含量从3.0g拉到3.3g,包装打上“原生蛋白”蓝标,再邀请营养健康专家在抖音短视频里做科普,“消费者感知价值提升,实际成本只增加几分钱”。

数据来源:华信人咨询《2025年中国常温牛奶市场洞察报告》

数据来源:华信人咨询《2025年中国常温牛奶市场洞察报告》

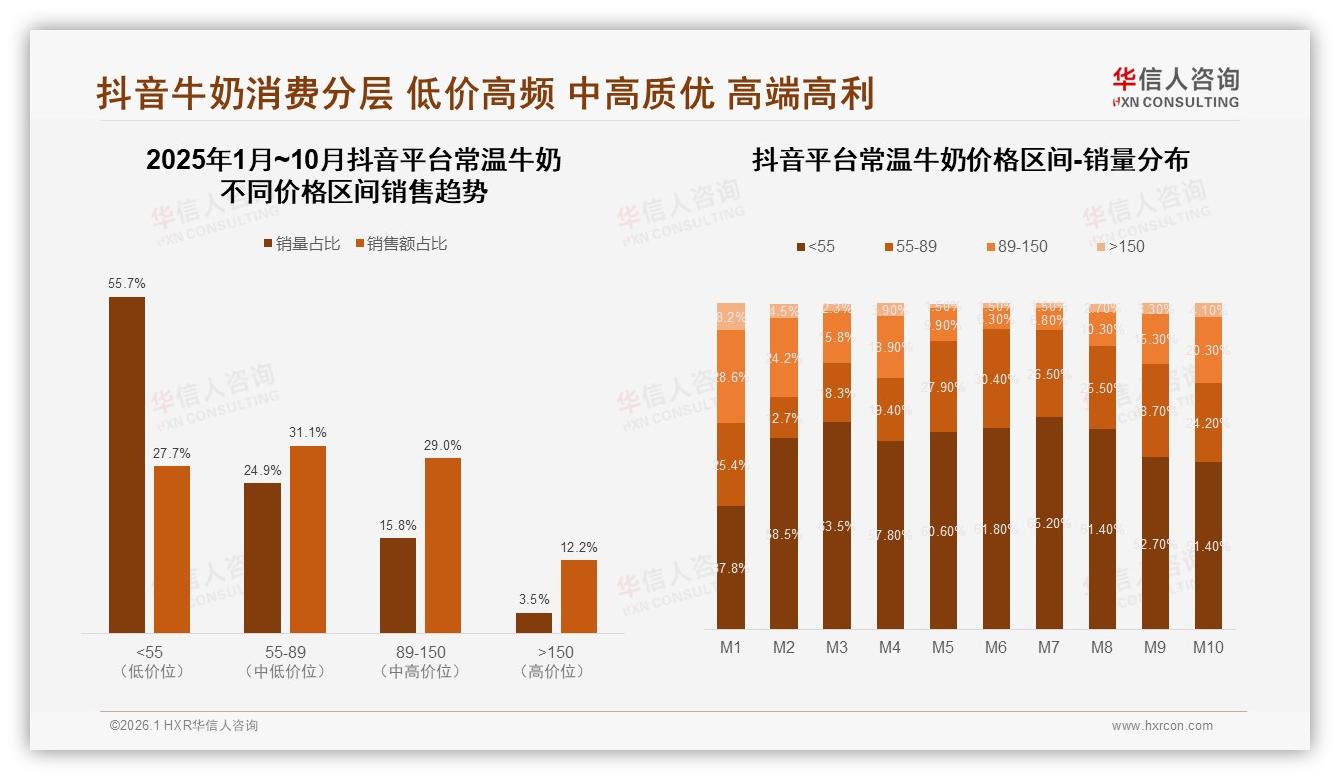

渠道侧,线下依旧是大头。大型超市28%、社区便利店23%的购买占比让“冰柜海报”仍是广告位。但线上增速不容小视:抖音常温牛奶销售额从1月占比11.8%一路飙到10月的16.7%,内容电商正重塑流量格局。华信人监测发现,抖音55—89元价格带销量占比24.9%,却贡献31.1%销售额,性价比最优,“品牌把1L装进直播间,用‘买牛奶送早餐机’做搭配,5分钟卖出10万盒并不稀奇”。

数据来源:华信人咨询《2025年中国常温牛奶市场洞察报告》

数据来源:华信人咨询《2025年中国常温牛奶市场洞察报告》

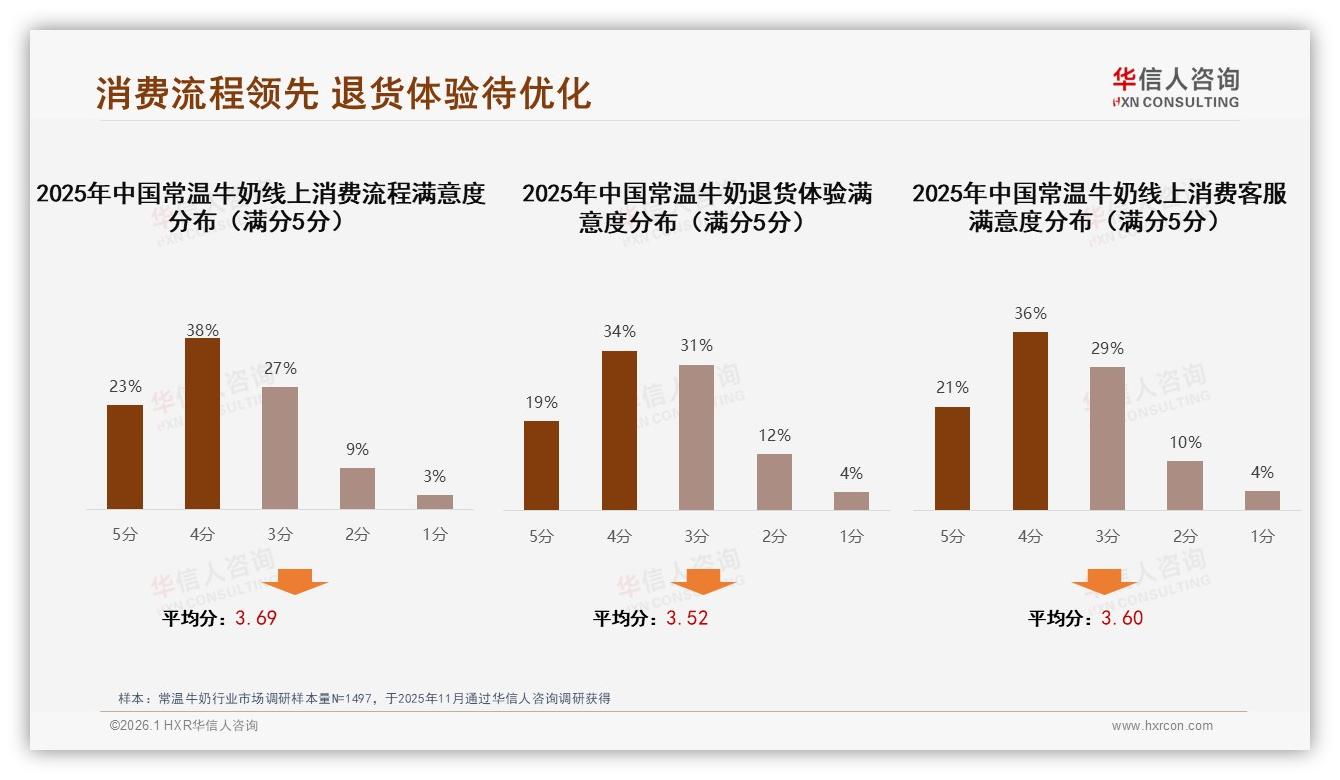

展望2026,常温牛奶市场将进入“规格细分、场景深耕、运费重构”的三重奏。李蔚预测,1L装有望继续扩容至30%以上份额,而“1L×6”电商专供箱或成为下一个百亿级细分赛道;品牌若能同步优化智能配送与退货体验,把平均3.52分的退货满意度拉升至4分,线上复购率还有8—10个百分点的增长空间。

数据来源:华信人咨询《2025年中国常温牛奶市场洞察报告》

数据来源:华信人咨询《2025年中国常温牛奶市场洞察报告》

“未来竞争不再是‘谁奶源好’,而是‘谁把1L装送到家还不用运费’。”王灿在电话那头补充,自己最近又被某品牌的“1L×6”组合种草,“88元包邮,还送了六只玻璃吸管,感觉像买牛奶送仪式感,喝完立刻再下一单。”

当常温牛奶像矿泉水一样成为搬回家的“日常基础设施”,谁能解决“最后一箱”的运费与体验,谁就能把这31%的高频刚需真正变成“一辈子跟用户回家”的超级复购。