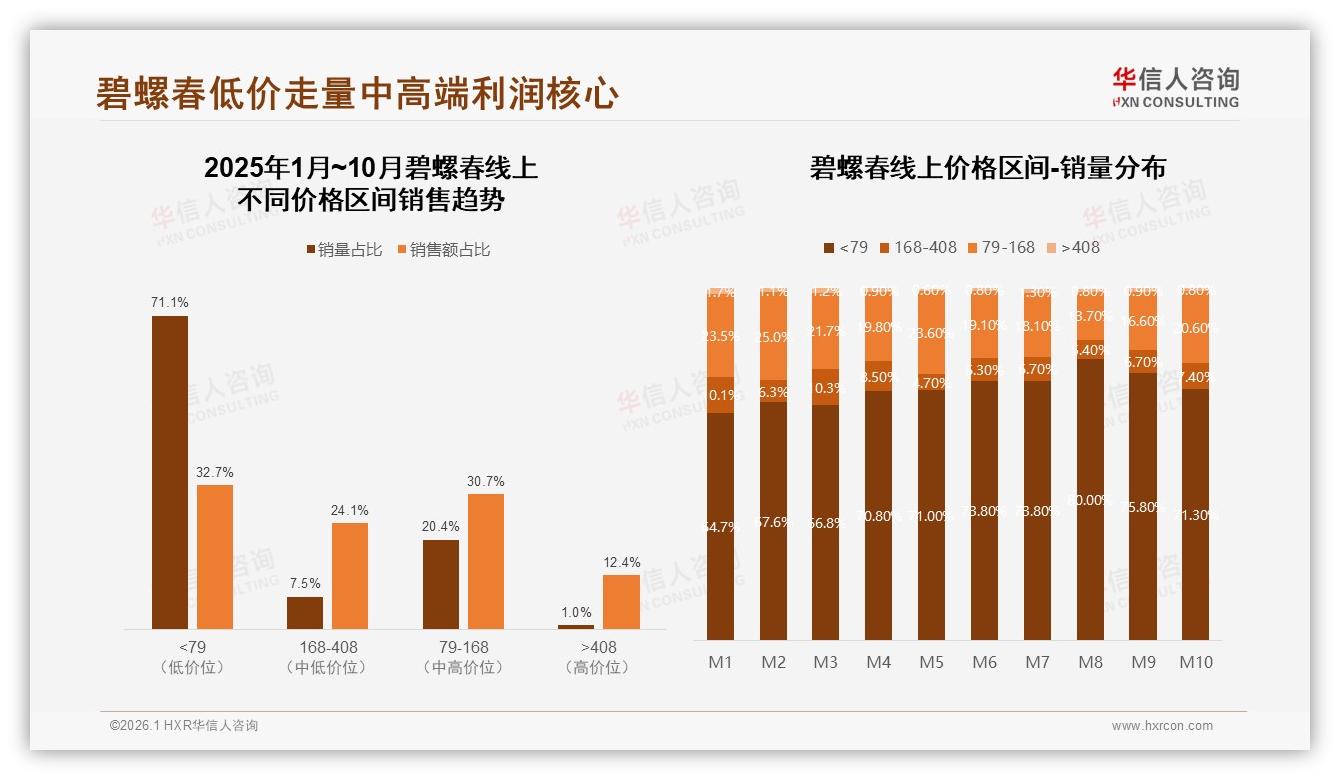

“以前我们一门心思冲销量,9块9包邮也干过,到头来一算账,毛利薄得像茶叶末。”苏州东山某茶厂电商负责人老周在电话里苦笑。他没想到,自己苦守的低价阵地,正是把利润拱手让人的陷阱。华信人咨询刚刚发布的《2025年中国碧螺春市场洞察报告》给出了残酷对比:250克中端规格只占31%销量,却扛起了54.8%的销售额;而低于79元的“地板价”产品,销量占比高达71.1%,却只能换回32.7%的营收。老周看完数据沉默良久,“原来赚钱的不是热闹,是安静的那三成。”

数据来源:华信人咨询《2025年中国碧螺春市场洞察报告》

数据来源:华信人咨询《2025年中国碧螺春市场洞察报告》

这组数据像一把手术刀,剖开了碧螺春线上市场的“虚火”:低价区间靠促销走量,却利润稀薄;高端区间溢价高,却受众狭窄;真正撑起现金流与利润的是79—168元的中端价格带。更关键的是,消费者已经用购物车投票——250克规格稳居第一,既满足“口粮茶”日常消耗,又控制在200元以内的心理账户,是白领办公桌、家庭茶柜里的“最大公约数”。

数据来源:华信人咨询《2025年中国碧螺春市场洞察报告》

数据来源:华信人咨询《2025年中国碧螺春市场洞察报告》

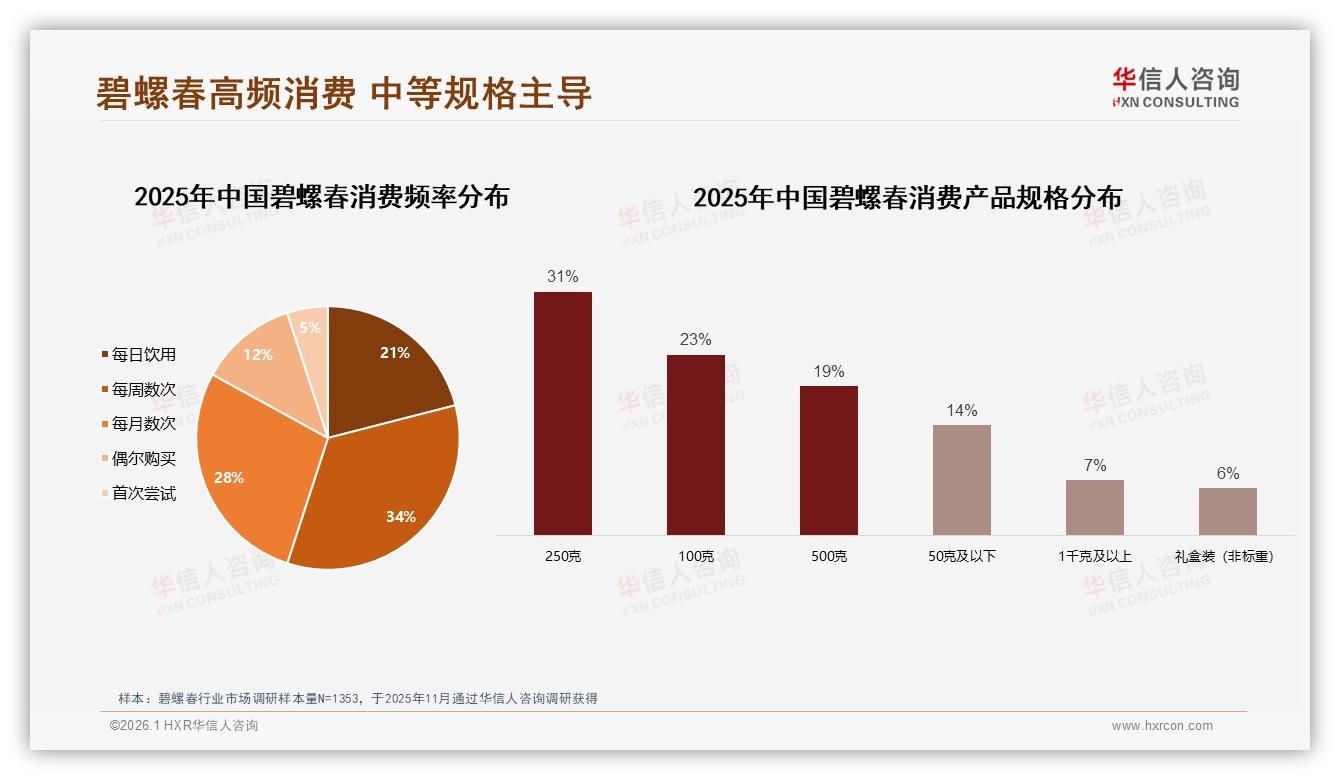

“不是年轻人不肯花钱,是他们怕花冤枉钱。”90后用户“阿初”在调研研究里直言。她给记者算了一笔账:每天两泡碧螺春,250克刚好喝一个月,折合一天不到6元,“比奶茶便宜,比咖啡健康”。但当价格跌破50元,她反而警惕,“便宜到离谱,我第一个怀疑是不是外地茶冒充东山核心产区。”阿初的心态极具代表性——价格敏感与品质焦虑并存,于是中端价位+中端规格成为最稳妥的“安全区”。

然而,不少品牌仍陷在“低价—刷单—亏损—再降价”的死亡螺旋。报告监测的1—10月数据显示,低价产品销量占比从年初64.7%一路飙到8月80.0%,中秋国庆稍有回落,却仍守住七成以上。分析师指出,这是典型的“消费降级阴影”:宏观压力下,消费者先砍高价,平台算法又进一步把低价链接推向流量顶端,商家若不跟进降价,就面临搜索沉底。于是,利润被高成本促销、平台佣金、快递补贴层层吞噬,“卖越多、亏越快”。

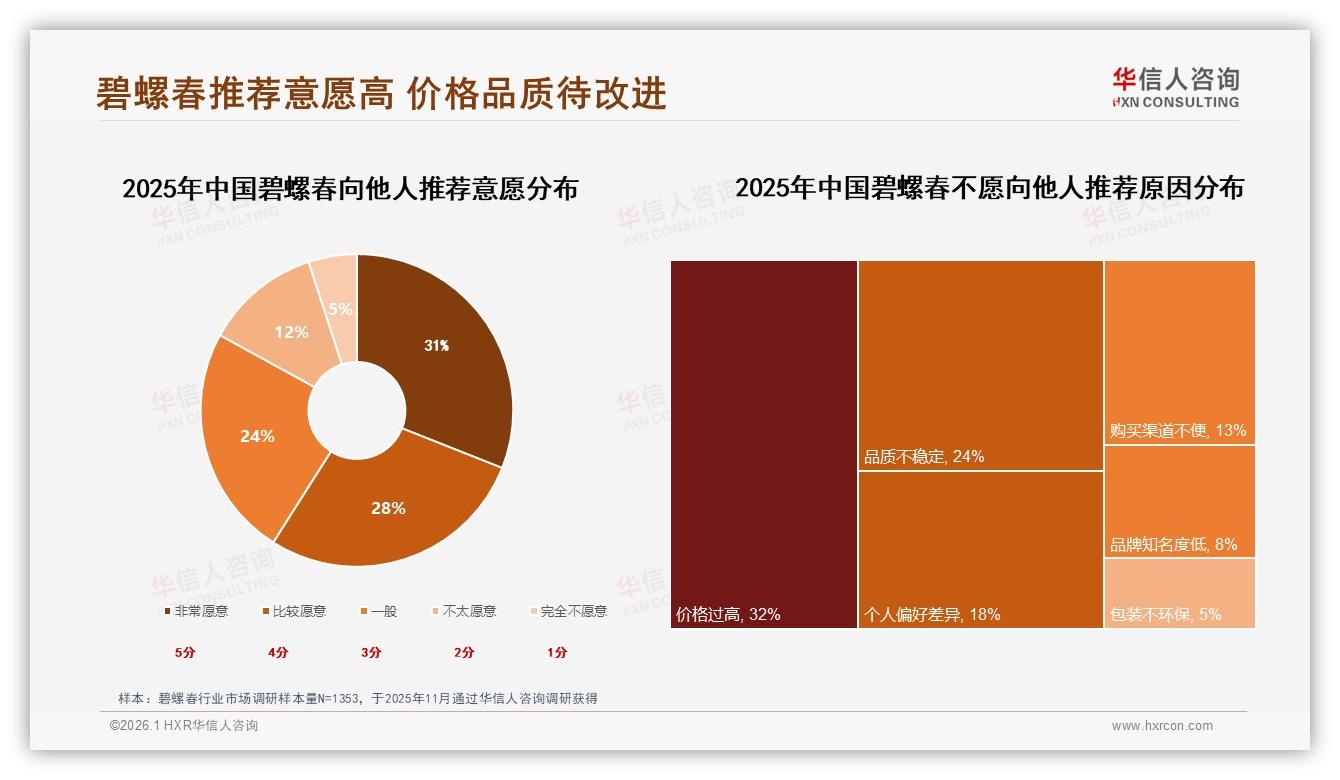

挑战远不止利润表。调研中,32%的消费者把“价格过高”列为不愿推荐碧螺春的首要原因,24%抱怨“品质不稳定”。一位天猫旗舰店运营总监透露,低价区竞争最惨烈时,同样标“雨前一级”的250克茶,有人敢卖69元,成本明显倒挂,只能靠“旁路”补亏:要么降低含芽率,要么混采外地茶。短期看,销量冲上去了;长期看,品牌信誉被反噬,复购率下滑,用户流向更值得信赖的中端竞品。

数据来源:华信人咨询《2025年中国碧螺春市场洞察报告》

数据来源:华信人咨询《2025年中国碧螺春市场洞察报告》

痛点已经清晰:消费者要性价比,更怕“便宜没好货”;品牌要规模,也要利润;平台要GMV,却要商家持续输血补贴。三方目标错位,让碧螺春市场陷入“低价不低、高价难卖”的夹心层。如何破?报告给出的解决方案直截了当——放弃低价血战,用“250克经典罐”锚定168元价格带,把54.8%的利润池真正吃干榨尽。

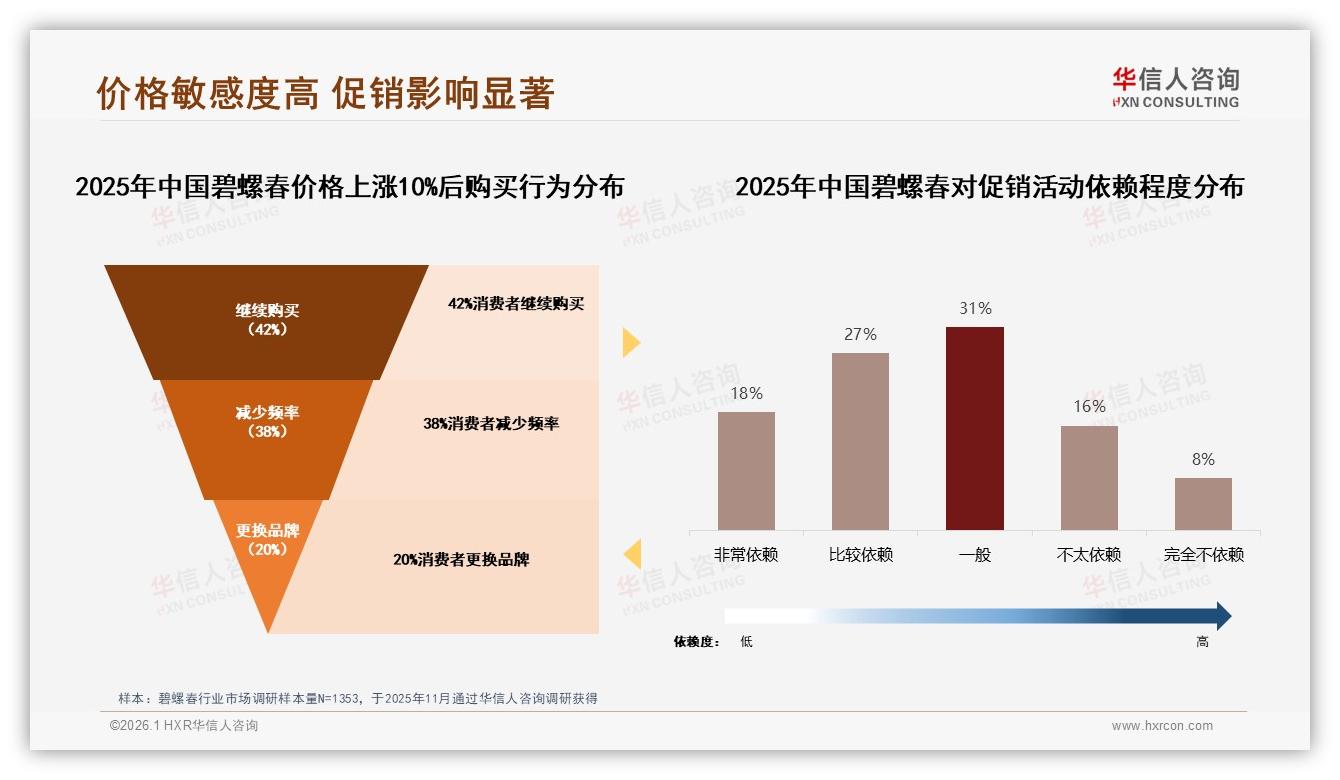

具体怎么操作?第一步,产品端“做减法”。砍掉冗余的100克、500克低价链接,把资源集中到250克规格,统一罐型、统一克重、统一标价168元,形成视觉锚点,降低消费者决策成本。第二步,营销端“加故事”。有机认证、产地溯源、非遗制茶视频全部整合到详情页首屏,用“可验证”替代“口头承诺”,打消“便宜没好货”的心理障碍。第三步,促销端“控节奏”。从每月一次大促改为季度一次,日常采用“买250克送50克试饮”组合,既守住价盘,又让新客低门槛尝鲜。数据显示,消费者对促销依赖度45%,但过度频繁会稀释品牌溢价,节奏把控成为关键。

为了让过渡更顺滑,品牌可同步上线“30元轻体验装”——7克×5泡的小铁罐,瞄准“首次尝试”人群。别小看这5泡,它把初次决策成本从168元拉到30元,却通过二维码回流私域:扫码看冲泡视频、加企业微信送5元复购券,实现“低价引流—中端锁客”的漏斗模型。华信人测试案例表明,体验装用户30天内复购250克正装的转化率达26%,远高于行业平均12%。

数据来源:华信人咨询《2025年中国碧螺春市场洞察报告》

数据来源:华信人咨询《2025年中国碧螺春市场洞察报告》

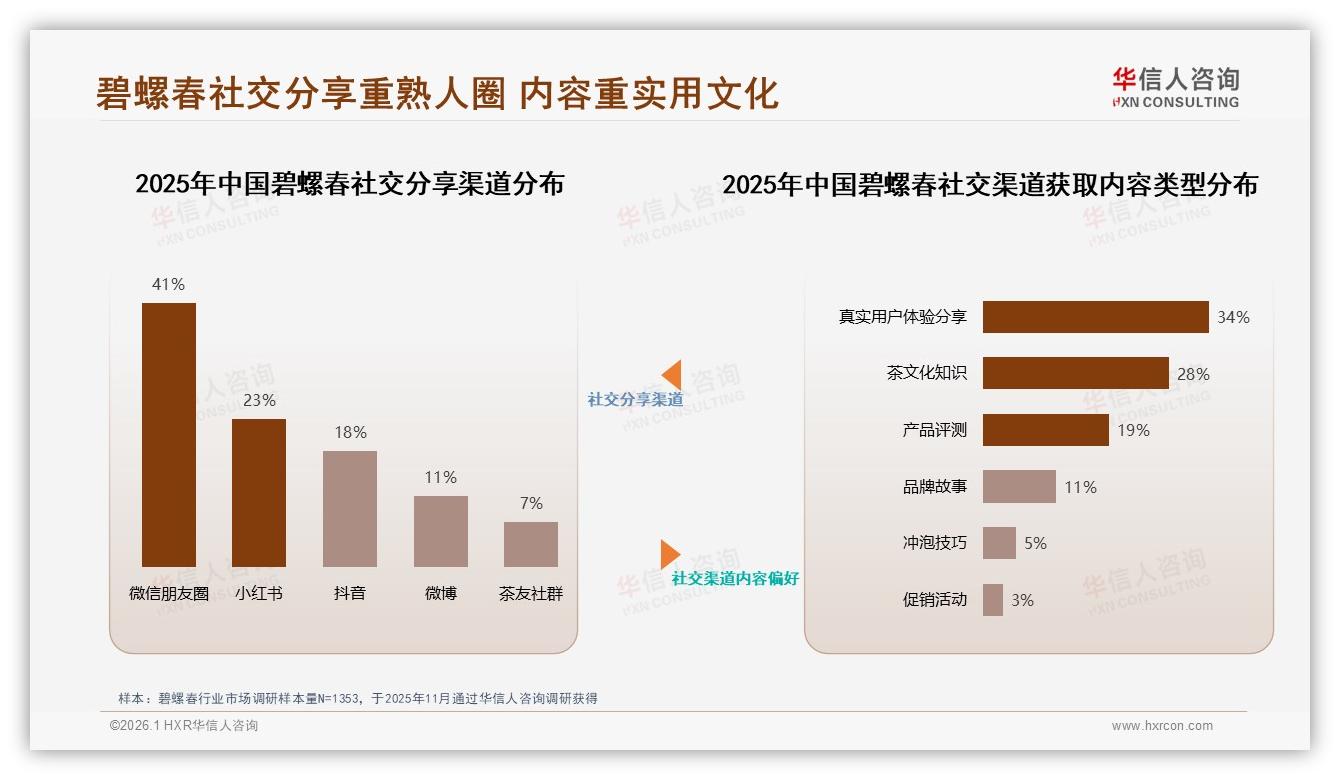

社交内容也是中端突围的加速器。调研显示,微信朋友圈和真实茶友分享是最受信任的渠道,合计信任度68%。品牌可招募“东山本地茶农+城市办公室白领”双视角KOC:茶农负责记录清晨挑青、手工杀青的烟火气,白领展示办公室泡茶、健身后清饮的场景感,一条“从茶山到水杯”的连续内容,把168元中端产品的“品质故事”拆成看得见、闻得到的细节,用熟人社交背书替代硬广,放大溢价合理性。

数据来源:华信人咨询《2025年中国碧螺春市场洞察报告》

数据来源:华信人咨询《2025年中国碧螺春市场洞察报告》

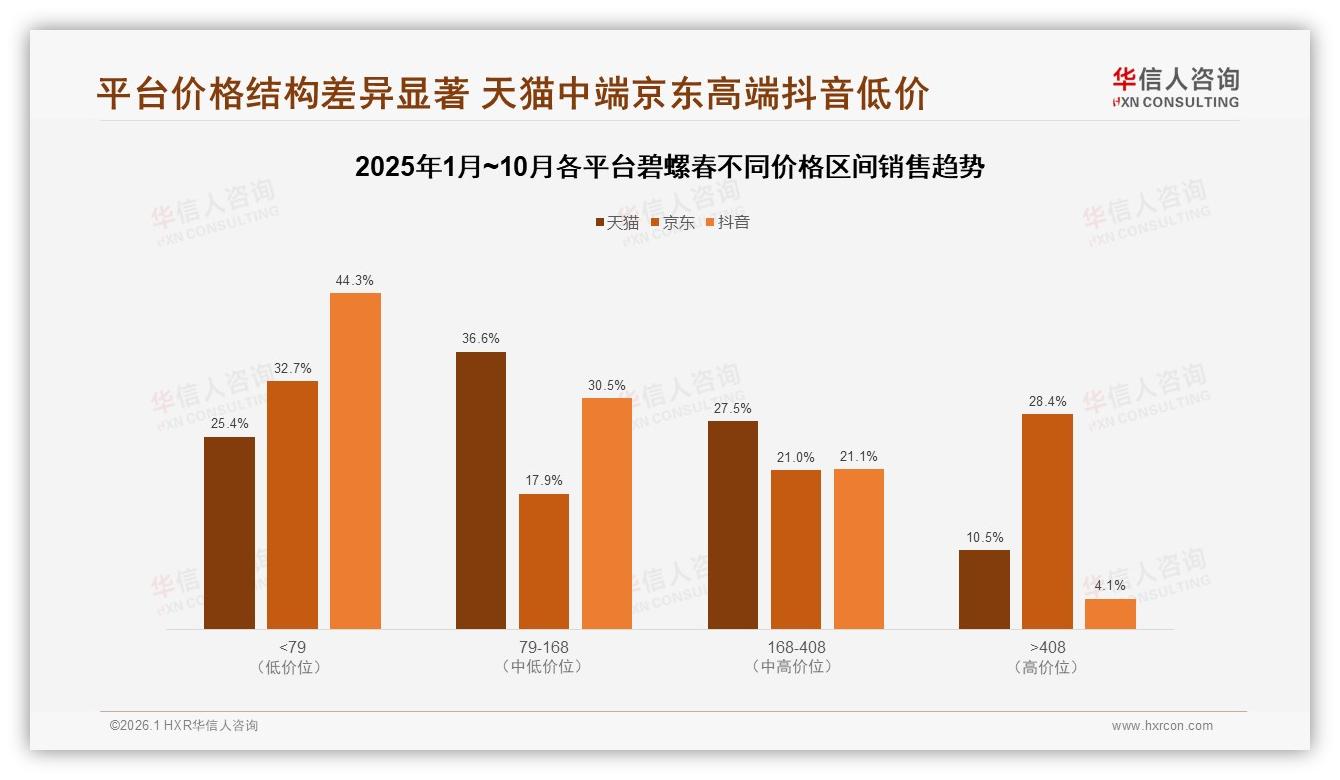

渠道层面,天猫依旧是最稳的中端基本盘——64.1%销售额集中79—408元区间,平台算法对品牌旗舰店权重高,适合树立价格标杆;京东可用来收割高端客,28.4%用户愿为>408元产品买单,把“168元经典罐”与“388元明前特级”组合成礼盒,既提升客单价,又沉淀高净值人群;抖音则承担“内容种草+体验装拉新”角色,82.2%销量来自<79元区间,用7泡小罐打爆流量,再反向导流到天猫完成正装成交,实现三平台梯次收割。

数据来源:华信人咨询《2025年中国碧螺春市场洞察报告》

数据来源:华信人咨询《2025年中国碧螺春市场洞察报告》

展望2026,碧螺春市场不必再哀叹“消费降级”。54.8%的中端利润池足够养活一批有品质、有故事、有耐心的品牌。放弃9块9的血腥战场,把250克经典罐做成“口粮茶”里的星巴克中杯——价格不便宜,却价值可感;规模不暴涨,却利润绵长。正如报告所言:“真正的升级不是把价格做贵,而是把价值做厚。”当更多玩家退出低价混战,中端价格带将形成新的稳态:消费者买到安心,品牌赚到利润,平台收获可持续的GMV。那时,碧螺春的春天才真的到来。