“去年双十一,我原本只想买双跑鞋,结果刷抖音时被一款带度数的骑行镜种草,三百多块,还能防紫外线,果断下单。”28岁的成都互联网产品经理周航笑着说,“后来骑行群里一聊,发现大家都差不多,26到35岁,收入刚过万,买装备先看功能,再看价格,颜值差不多就行。”

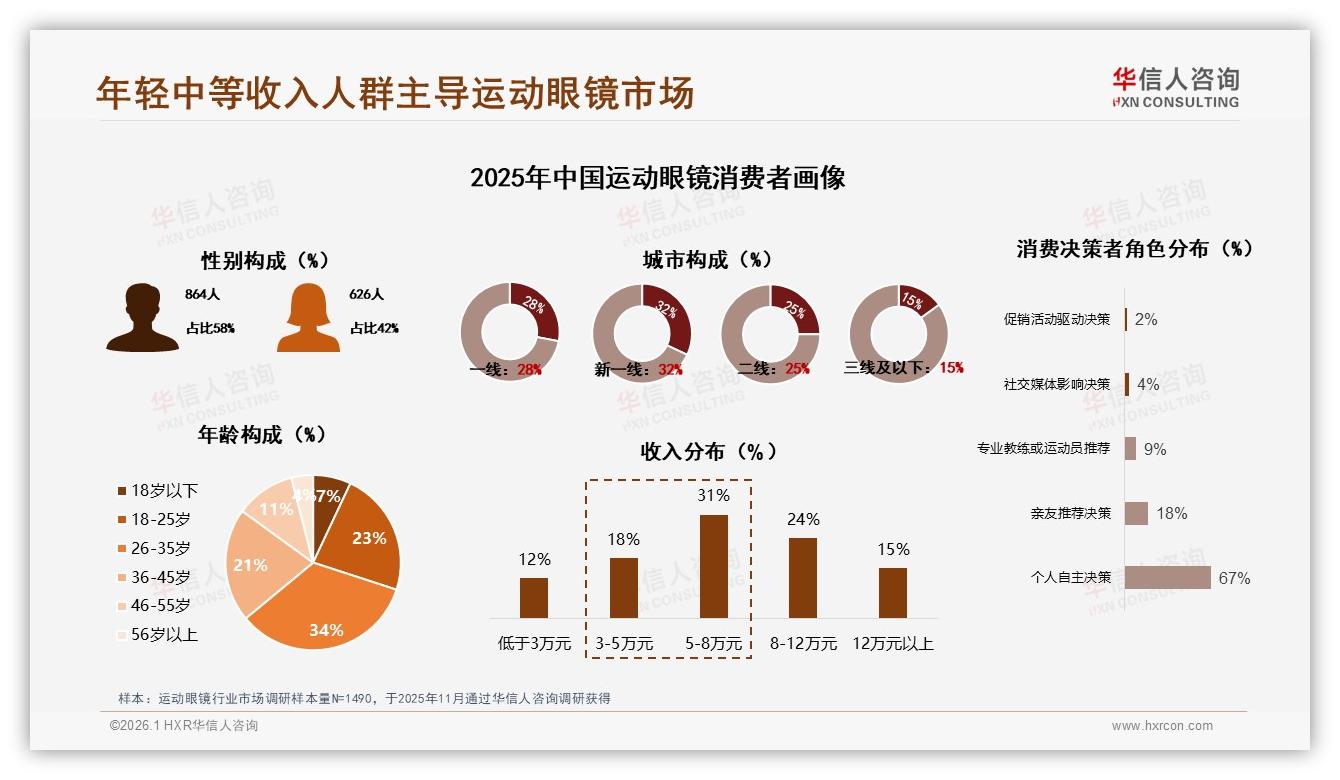

周航不是个案。华信人咨询最新发布的《2025年中国运动眼镜市场洞察报告》显示,26-35岁人群在运动眼镜消费中占比高达34%,稳居第一梯队;收入5-8万元的“轻中产”紧随其后,占比31%;而一线与新一线城市加起来,一口气吞下了60%的市场份额。换句话说,谁抓住了这群“年轻轻中产”,谁就抓住了运动眼镜的半壁江山。

数据来源:华信人咨询《2025年中国运动眼镜市场洞察报告》

数据来源:华信人咨询《2025年中国运动眼镜市场洞察报告》

“他们不是在买眼镜,而是在买安全感。”分析师林舒一语道破。防紫外线、防雾、防刮擦,是评论区最高频的三个词;而“好看”只排在倒数第二。数据显示,41%的人买运动眼镜是为了“运动保护”,29%把“防UV”写进必选项,只有4%会因为“想换个新款”而下单。功能刚需压倒颜值冲动,意味着品牌必须把“防护”做成基本盘,而不是附加题。

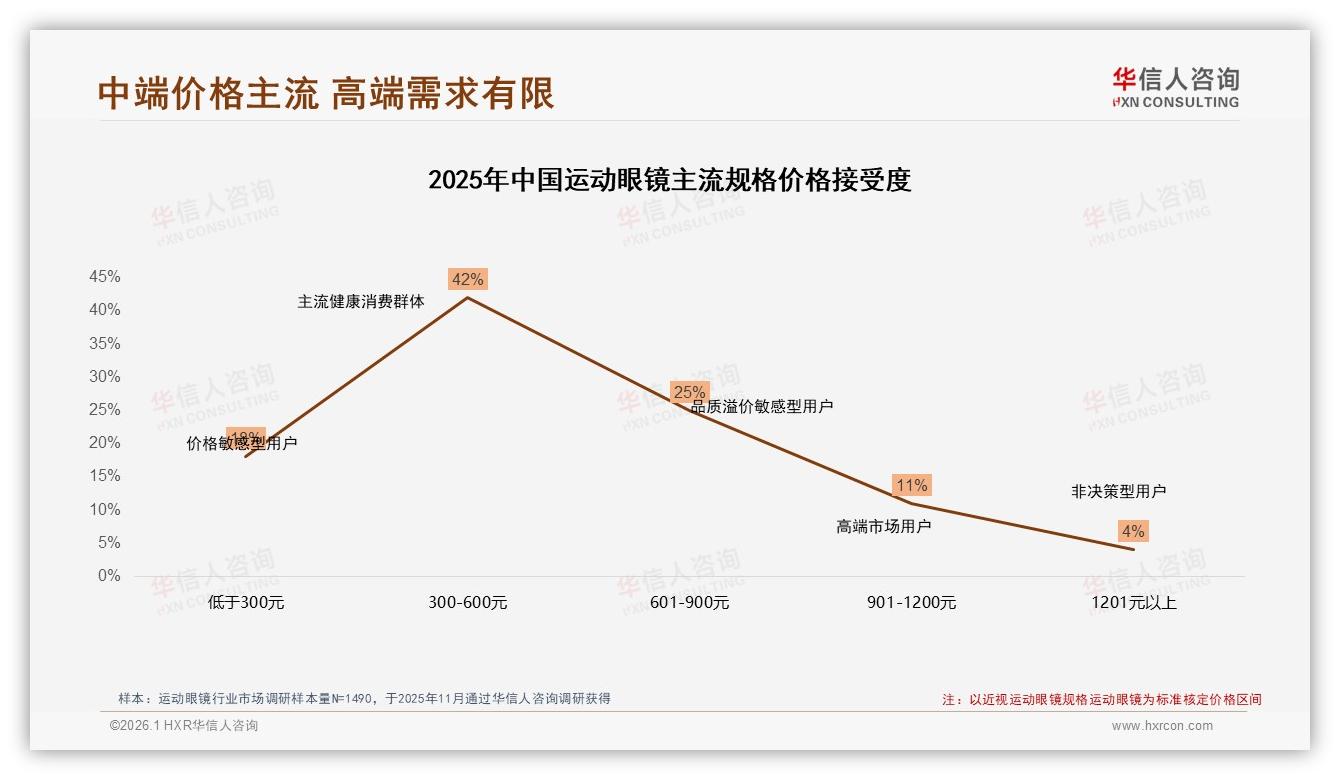

然而,机遇背后,挑战早已埋伏。首先,品牌扎堆一线,新一线渗透仍浅。北京、上海、深圳、杭州、成都五城贡献了过半销量,可同一套地铁海报、同一批KOL投放,消费者早已审美疲劳。其次,中端价位段“高不成低不就”:300-600元是42%消费者的心理红线,却常常陷入“功能有了,颜值拉垮;镜框轻了,镜片厚了”的尴尬。更严重的是,运动眼镜更换周期长达2-3年,复购率被天然拉长,品牌只能不停拉新,利润像沙漏一样越流越细。

数据来源:华信人咨询《2025年中国运动眼镜市场洞察报告》

数据来源:华信人咨询《2025年中国运动眼镜市场洞察报告》

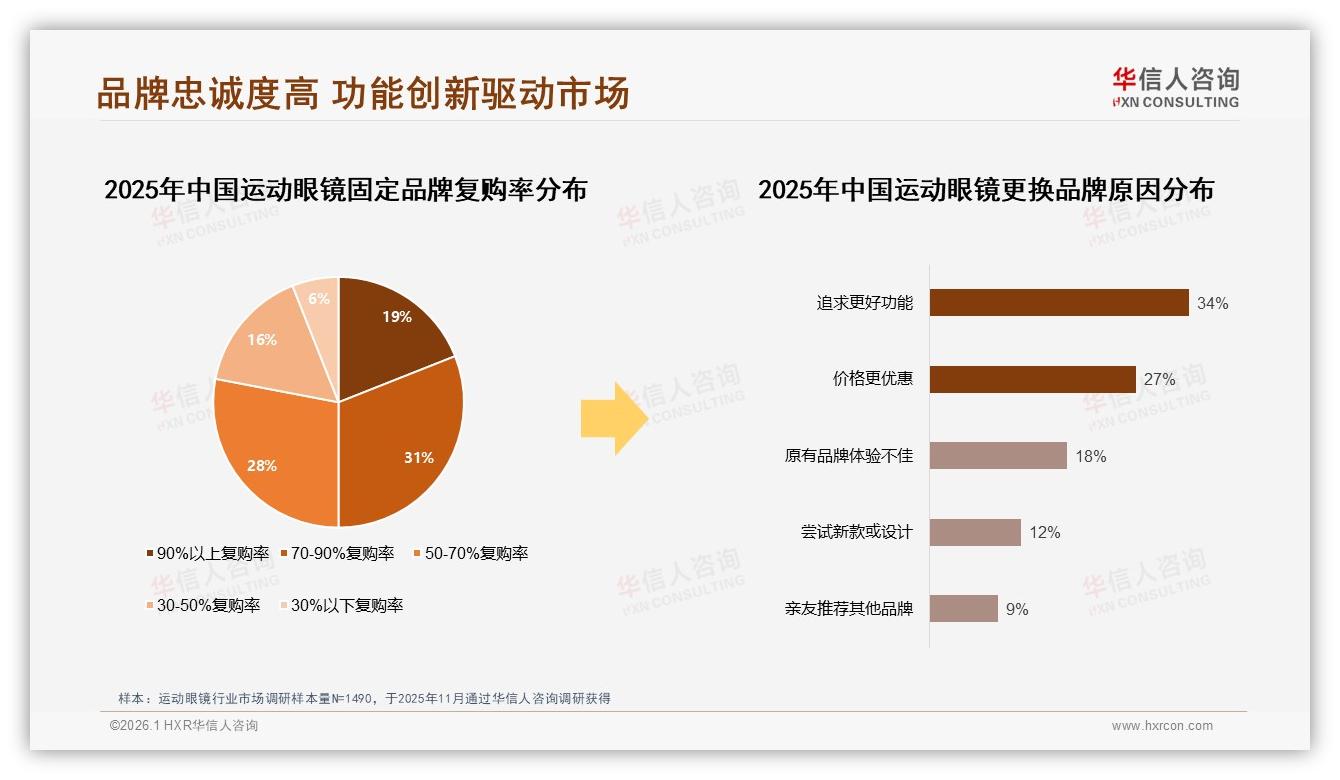

“我上一副骑行镜戴了三年,镜片都花成银河了才换。”南京姑娘刘婧吐槽,“中间不是没看过新品,要么贵得离谱,要么功能升级不痛不痒,懒得换。”刘婧的“懒得换”直接体现在数据上:仅19%的用户复购率超过90%,而31%的人复购率落在70-90%区间,剩下近一半人徘徊在“用坏再说”的漫长周期里。

数据来源:华信人咨询《2025年中国运动眼镜市场洞察报告》

数据来源:华信人咨询《2025年中国运动眼镜市场洞察报告》

痛点已经摆在桌面:如何在中端价位里做出“一眼动心”的功能升级?如何把两年一次的低频消费,变成一年一次的“常规体检”?答案藏在“场景+内容+体验”的三板斧里。

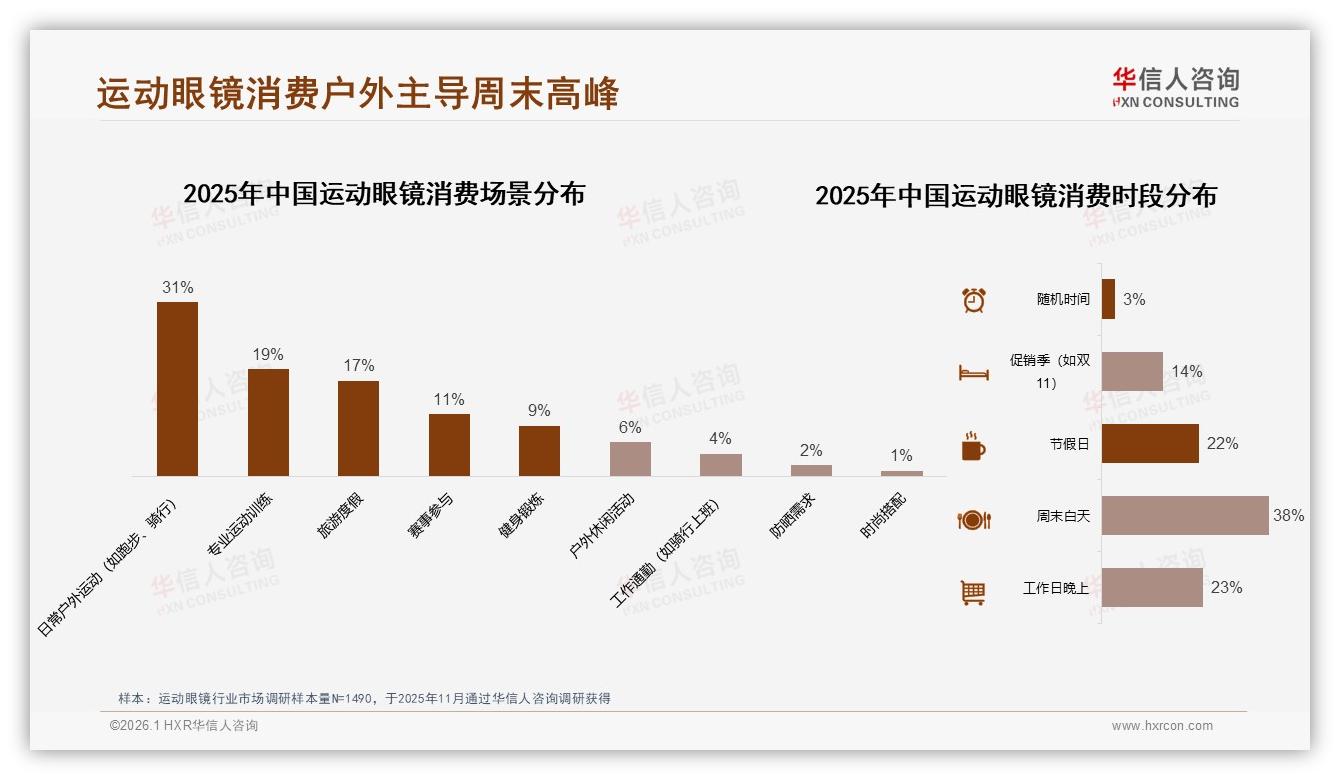

第一斧,锁定场景。报告显示,31%的运动眼镜被用在“日常户外运动”,19%在“专业训练”,17%在“旅游度假”。周末白天是38%用户的“剁手黄金档”,而夏季销量占到全年43%。这意味着品牌不必再广撒网,而是精准打穿“城市骑行”“城市飞盘”“城市露营”三大热场景,把眼镜从“运动配件”升级为“户外通行证”。

数据来源:华信人咨询《2025年中国运动眼镜市场洞察报告》

数据来源:华信人咨询《2025年中国运动眼镜市场洞察报告》

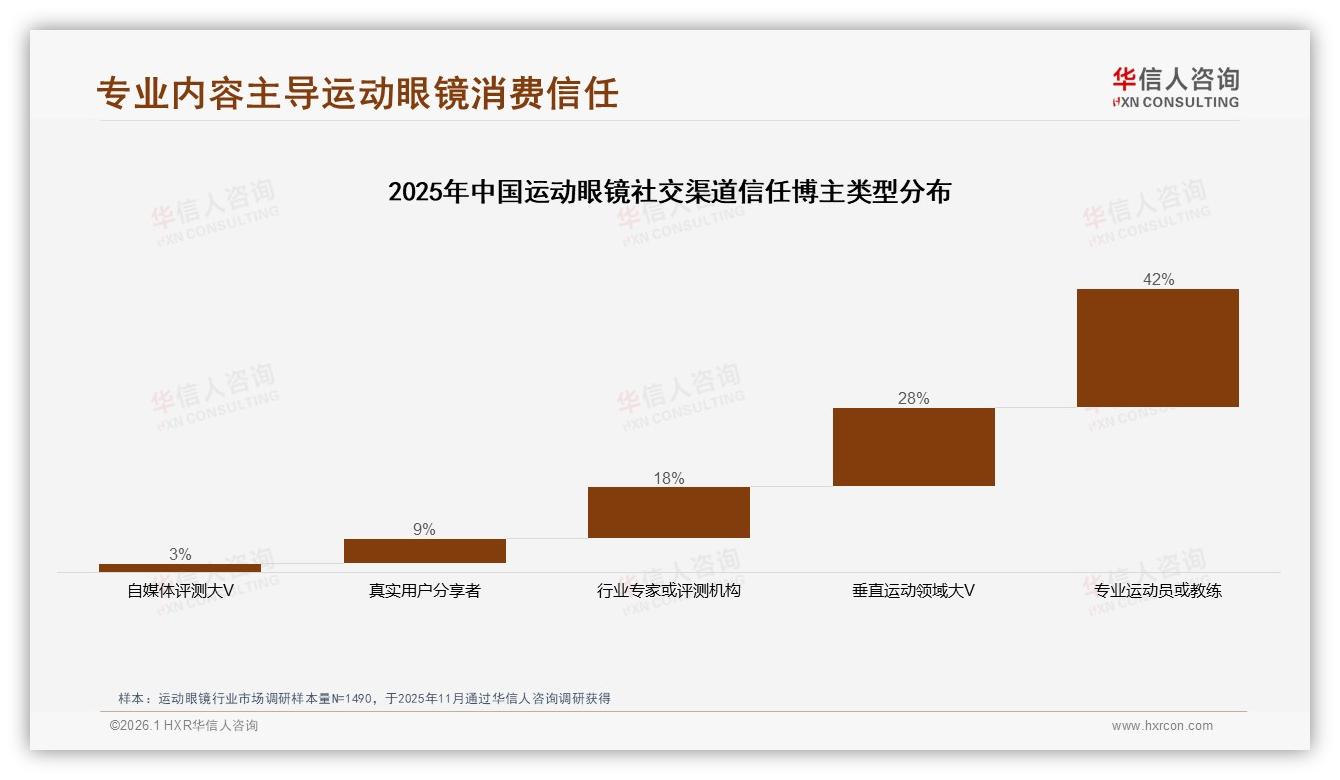

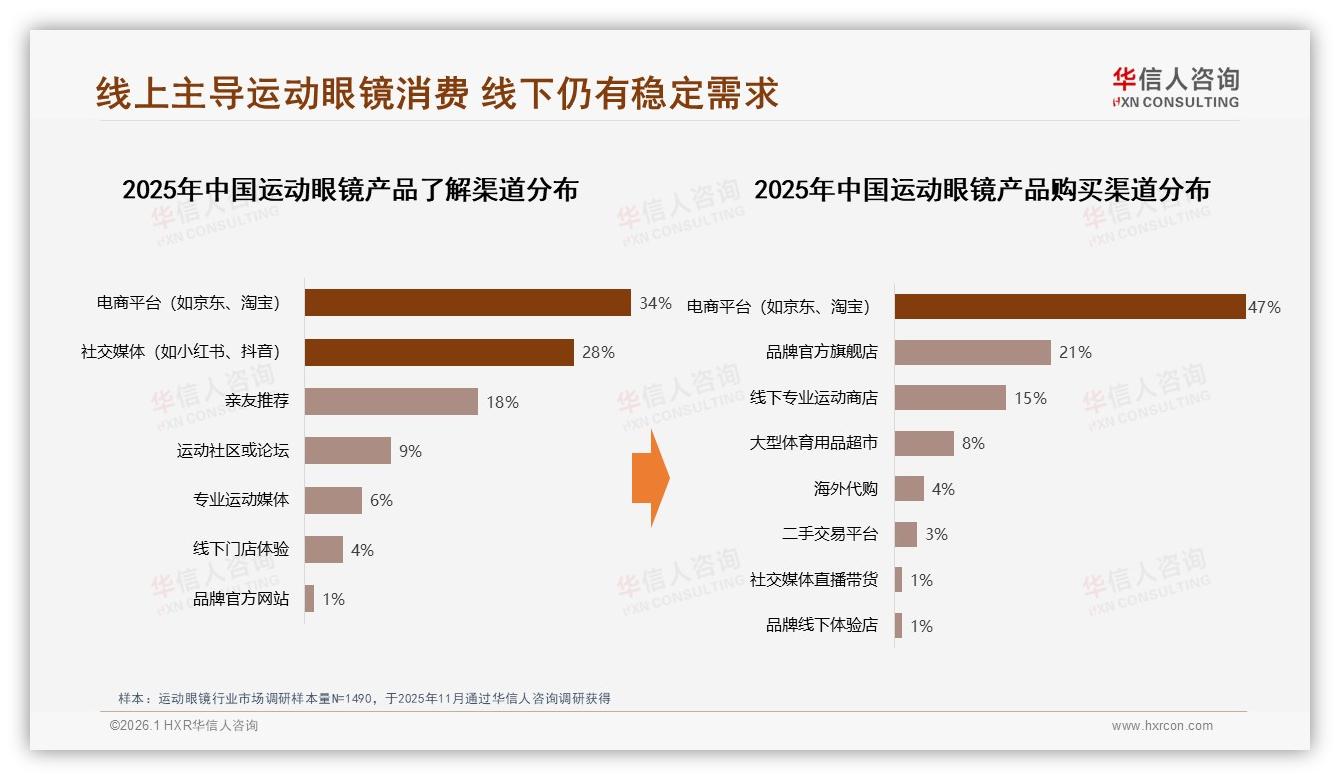

第二斧,内容种草。抖音、小红书、微信朋友圈组成了“了解-种草-拔草”闭环:34%用户先在电商平台“做功课”,28%在社交媒体被“种草”,18%最终因为亲友口碑而下单。值得注意的是,42%的人最信任“专业运动员或教练”的推荐,远高于“自媒体大V”的3%。品牌若想少走弯路,与其砸钱给流量明星,不如把预算投向省队教练、骑行俱乐部主理人、越野赛道裁判这些“隐形意见领袖”。

数据来源:华信人咨询《2025年中国运动眼镜市场洞察报告》

数据来源:华信人咨询《2025年中国运动眼镜市场洞察报告》

第三斧,线下快闪。线上渠道虽占68%销量,但15%的“线下专业运动商店”依旧稳如磐石,因为“试戴”是验配前最后一道心理防线。成都本土品牌“镜界”做了示范:今年5月,他们在天府绿道旁搭起3天快闪店,扫码预约即可免费试戴最新防UV变色镜,现场配镜立等可取。三天卖出1200副,复购率提升25%,还把200名“路人”拉进了品牌骑行群,用社群把一次性交易养成长期关系。

“我们算过账,一次快闪成本不到线下门店月租的60%,却能把转化率拉到线上的2.7倍。”“镜界”市场负责人透露,“关键是让用户把‘功能’戴上脸,再把‘颜值’拍进朋友圈。”

数据来源:华信人咨询《2025年中国运动眼镜市场洞察报告》

数据来源:华信人咨询《2025年中国运动眼镜市场洞察报告》

产品端也要跟上节奏。报告梳理出“中端三件套”:300-600元价位、防UV400、整镜重量≤30g。再把“可拆换近视框”“镜片防雾涂层”“城市炫彩镀膜”做成可加可减的模块,既满足“功能党”,也不放弃“颜值派”。供应链端,采用“小单快返”柔性生产,把补货周期从45天压到15天,减少库存积压,让现金流跑起来。

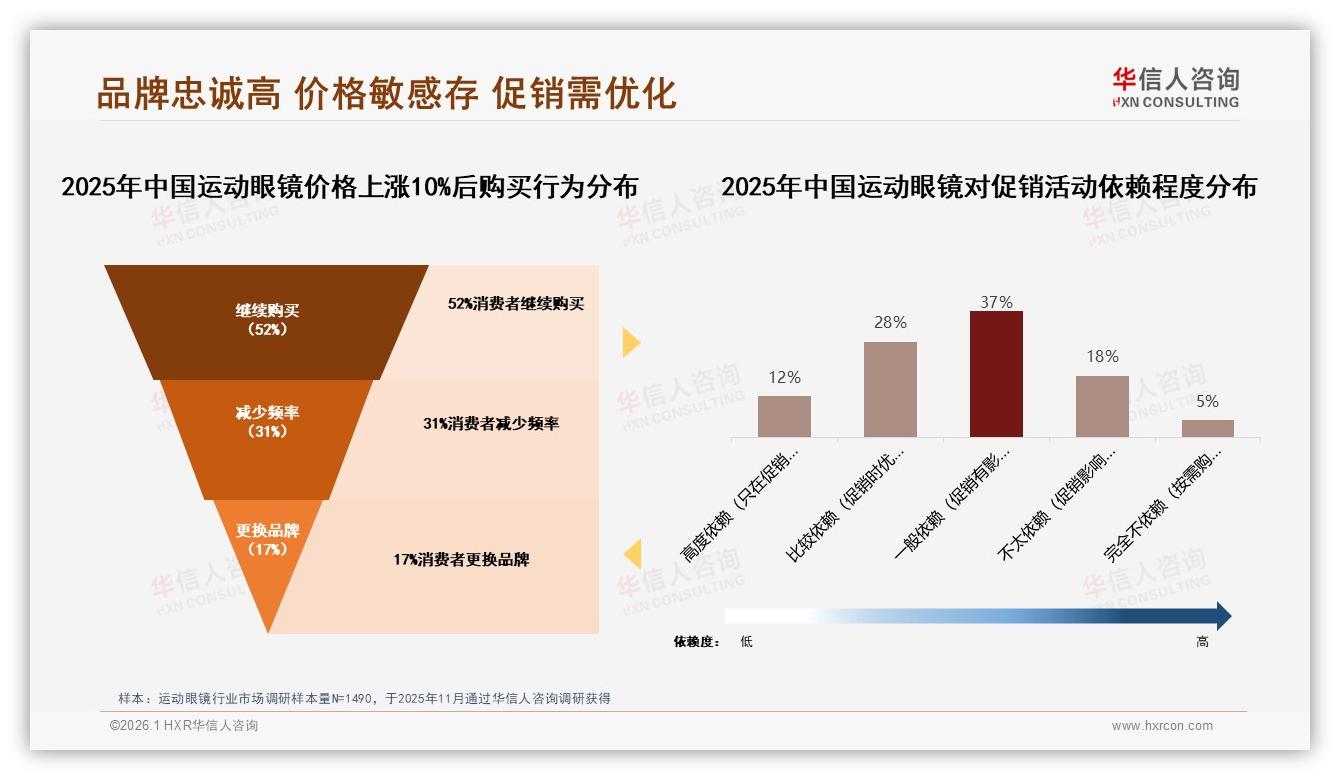

价格策略上,品牌可以大胆“做减法”。数据显示,当价格上涨10%,仍有52%用户坚持原品牌,只有17%会立刻跳槽。这意味着中端产品仍有10%左右提价空间,只要把“防雾升级”“轻量升级”故事讲透,用户愿意为好体验买单。

数据来源:华信人咨询《2025年中国运动眼镜市场洞察报告》

数据来源:华信人咨询《2025年中国运动眼镜市场洞察报告》

展望2026,运动眼镜的中场战事将围绕“深耕”二字展开:深耕26-35岁轻中产,深耕300-600元黄金价位,深耕城市户外热场景。谁先做出“戴上就想动,动了就想晒”的产品,谁就能把34%的核心人群从“两年一换”变成“一年一升级”,在功能与颜值之间找到那条最值钱的缝隙。

毕竟,对于轻中产而言,运动眼镜不只是护眼神器,更是“我很懂生活”的社交货币。品牌要做的,就是让他们在下一趟地铁、下一场飞盘、下一次骑行里,心甘情愿把这份货币花出去——还要花得自豪,花得响亮。