“便宜得跟白水似的,喝完一点豆香都留不住。”北京通州的王女士在京东下单了 9.9 元 12 包的“秒杀原味豆浆”,喝了两袋就把剩下 10 包塞进柜子,“不想再委屈自己”。她顺手把订单截图发到小红书,配文“低价豆浆=豆浆味添加剂”,点赞迅速破千。评论区里,像王女士一样的消费者不在少数——他们“买得勤、花得少”,却越来越不满意。

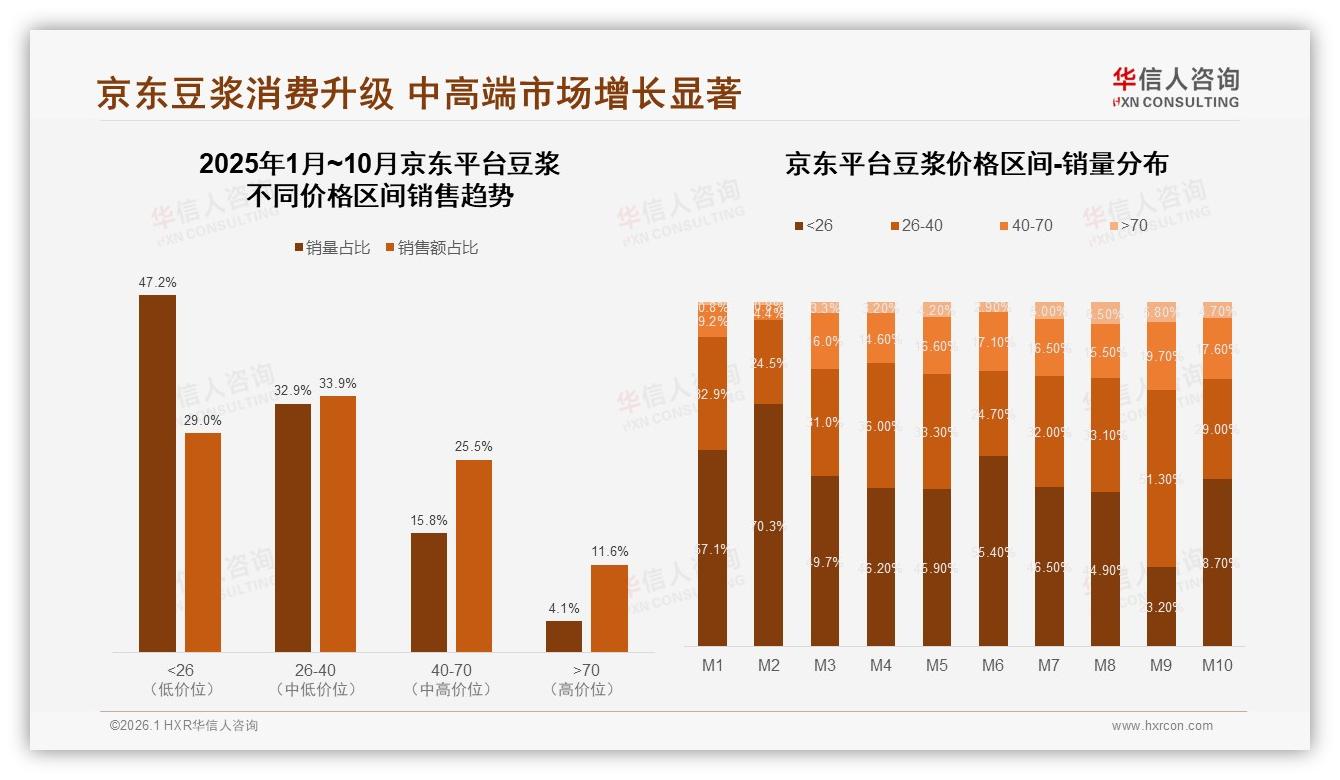

这条帖子,无意中揭开了京东豆浆品类的“甜蜜伤疤”:2025 年 1-10 月,京东平台低于 26 元低价豆浆销量占比高达 47.2%,却只贡献了 29.0% 的销售额,毛利薄得像豆浆表面那层“豆皮”,一碰就破。

数据来源:华信人咨询《2025年中国豆浆市场洞察报告》

数据来源:华信人咨询《2025年中国豆浆市场洞察报告》

另一边,26-70 元中段价格带悄悄长成“现金奶牛”。同一时段,中端销量占比不足 38%,却拿下 59.4% 的销售额,客单价是低价线的 2.4 倍,毛利率平均高出 12 个百分点。京东采销部门在内部复盘时,把这张 PPT 标成红色——“结构红利已经摆上桌,谁不动刀,谁就继续替低价打工”。

低价漩涡:销量狂欢背后的利润黑洞

“每天早上 7 点准时抢 6.9 元秒杀,比闹钟还准。”南京程序员小赵自嘲是“豆浆羊毛党”,家里囤了 5 个品牌的低价袋装粉,“反正味道差不多,哪个便宜买哪个”。像小赵这样的价格敏感型用户在京东占比 32%,他们贡献了流量,却把品牌拖进“越卖越亏”的泥潭。

华信人咨询在《2025年中国豆浆市场洞察报告》里测算过:若把 10 元以下 SKU 全部停售,京东豆浆整体毛利率可立刻抬升 4.3 个百分点;但风险是瞬间损失 42% 的日销。采销团队左右为难——“割肉”还是“断腕”?

消费者端的不满也在累积。调研中,28% 的用户把“口感一般”列为不愿推荐豆浆的首要原因,第二位就是“价格虽低却喝不出豆香”。低价竞争把配方逼向“香精+糊精”的捷径,反过来又强化“便宜没好货”的心智,恶性循环滚雪球。

数据来源:华信人咨询《2025年中国豆浆市场洞察报告》

数据来源:华信人咨询《2025年中国豆浆市场洞察报告》

中段真空:26-40 元价格带出现“供给空窗”

当低价泥潭打得火热,26-40 元区间却意外出现“真空”。京东搜索页里,这一价格段 SKU 仅占 17%,远低于 40-70 元段的 25%。“不是消费者不买,而是没得选。”京东健康食品部负责人刘畅在季度复盘会上说,“我们把 30 元左右的浓醇系列做到 4.8 分好评,结果月销环比涨 180%,证明需求一直被压抑。”

数据印证了刘畅的判断:当价格上涨 10% 时,42% 的消费者依旧选择继续购买,真正“转身就走”的只有 20%。“只要给出价值感,中段用户并不那么脆弱。”

数据来源:华信人咨询《2025年中国豆浆市场洞察报告》

数据来源:华信人咨询《2025年中国豆浆市场洞察报告》

价值感来自哪里?口味升级是最直接的杠杆。京东用户调研显示,“营养价值”与“口感味道”分别以 28% 和 25% 的权重并列购买决策前两位,远高于“价格实惠”的 18%。这意味着,当豆香浓度、蛋白含量、顺滑度能被直观感知时,消费者愿意为 8-10 元的价差买单。

PLUS 试饮:一场“润物无声”的结构升级实验

“换包装、加蛋白、讲故事,就能让用户多掏 10 块?”刘畅决定先做小范围实验。2025 年 8 月,京东联合两家头部国产品牌上线“PLUS 会员浓醇试饮装”:

1. SKU 精简:把原来 9.9 元 12 包、12.9 元 16 包等 7 个低价 SKU 合并成 2 个“基础系列”,库存降 35%。

2. 新品卡位:上架 29.9 元 10 包的“浓醇系列”,每 100 ml 蛋白≥3.2 g,高于国标 1.6 倍,包装换成磨砂自立袋,视觉质感对标咖啡。

3. 会员试饮:PLUS 会员可 1 元抢 2 包试饮,回购券 20 元减 5 元,限 30 天内使用。

四周跑下来,浓醇系列在没有任何秒杀资源的情况下,销量冲到 28 万元,复购率 46%,客单价较低价线提升 2.7 倍。更关键的是,低价 SKU 被“自然挤占”比例仅 11%,说明新增需求大于替代需求,升级成功“软着陆”。

数据来源:华信人咨询《2025年中国豆浆市场洞察报告》

数据来源:华信人咨询《2025年中国豆浆市场洞察报告》

“以前做升级最怕‘左手打右手’,现在用会员试饮把价格敏感用户先筛一遍,转化效率至少高了一倍。”刘畅把实验写进季度 OKR,计划 2026 年把 26-40 元段 SKU 扩充到 30 个,目标销售额占比从 28% 提到 40%。

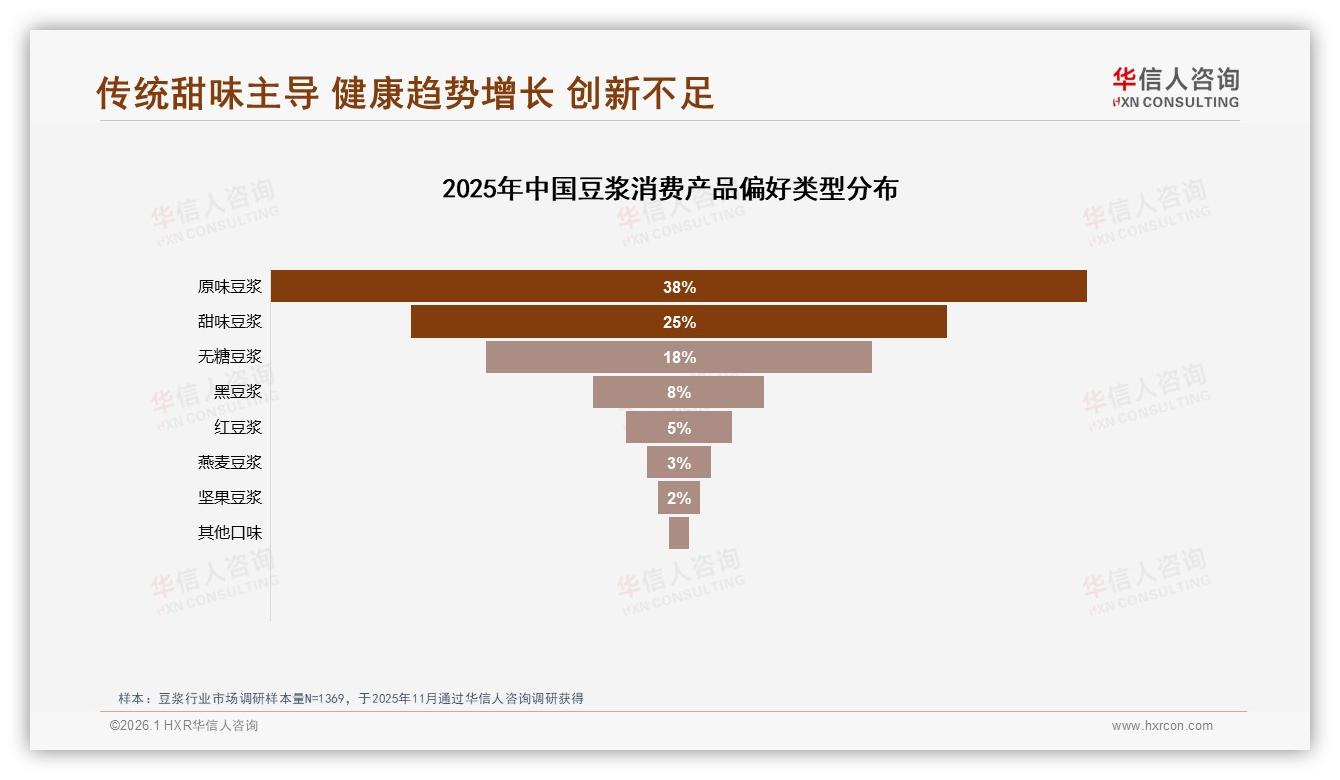

口味破局:从“原味+甜味”到“浓醇+功能”

(插图:产品类型偏好.jpg)

“消费者不是不需要新口味,而是没见过值得掏钱的新口味。”品牌方“豆本谷”研发总监李淼在实验里放了两个“彩蛋”:

- 浓醇黑豆:添加 5% 黑米粉,视觉呈深紫,突出花青素概念;

- 轻甜椰椰:用 2% 椰子粉替代部分蔗糖,口感更顺滑,定位“下午茶豆浆”。

两款新品定价 34.9 元,上市两周即冲进京东豆浆新品榜 TOP10。用户评论里出现最多的词是“香浓”“不像豆浆粉”“喝完不齁甜”。李淼把后台 2000 条评价拉通做词云,“香浓”出现频率是“便宜”的 3.4 倍,“健康”排在第三位——中段用户愿意为“更好喝”付溢价,而不是“更便宜”。

数据来源:华信人咨询《2025年中国豆浆市场洞察报告》

数据来源:华信人咨询《2025年中国豆浆市场洞察报告》

信任缺口:专家背书与真实评测双轮驱动

升级路上仍有“隐形门槛”。调研显示,消费者对豆浆“品牌产品意愿”虽达 60%,但“非常信任”仅 15%,信任缺口成了最后一道拦路虎。

京东与华信人咨询联合邀请 12 位注册营养师拍摄 30 秒短视频,站在家庭厨房场景里冲泡浓醇系列,重点展示“豆香挂壁”“泡沫细腻”等感官细节,视频挂链直达商品页。两周内,带视频 SKU 的转化率提升 32%,退货率下降 1.8 个百分点。

数据来源:华信人咨询《2025年中国豆浆市场洞察报告》

数据来源:华信人咨询《2025年中国豆浆市场洞察报告》

“专家背书解决‘安不安全’,真实评测解决‘好不好喝’。”刘畅把两种内容做成“1+1”模板:专家短视频讲功能,普通用户图文讲口感,投放在商品详情页首屏,平均停留时长提升 28 秒,跳出率下降 7%。

尾声:从价格红海到价值蓝海

2025 年 10 月,京东豆浆品类日战报出炉:26-40 元价格段销售额同比增长 156%,首次出现“销量占比低于销售额占比”的健康结构;而 <26 元段销量占比被压缩到 42%,销售额占比降至 25%。刘畅把战报发到群里,只配了一句话——“利润终于跑赢了包裹数”。

行业分析师指出,豆浆赛道正在重演 2016 年酸奶的“升级剧本”:当人均饮用量趋于稳定,结构性涨价成为唯一增长引擎。京东的实验证实,只要品牌敢于“砍低价、做中段、讲价值”,消费者会用订单投票。

展望 2026,刘畅已经给团队定下新目标:把 26-40 元段做到 50% 销售额占比,让“浓醇系列”成为京东豆浆的“安慕希”。而消费者王女士也惊喜地发现,曾经“豆浆味添加剂”的秒杀区,悄悄多了 29.9 元的“浓醇黑豆”——她下了一单,喝完后把空袋拍照发到小红书:“原来豆浆也能喝出咖啡的满足感。”

数据来源:华信人咨询《2025年中国豆浆市场洞察报告》

数据来源:华信人咨询《2025年中国豆浆市场洞察报告》

低价泥潭里,终于长出了价值之花。京东豆浆的故事告诉我们:当价格刀锋卷刃,价值升级才是唯一的出路。下一个 47%,不再属于低价,而属于那些愿意为消费者“多花一点、喝好一点”的品牌。