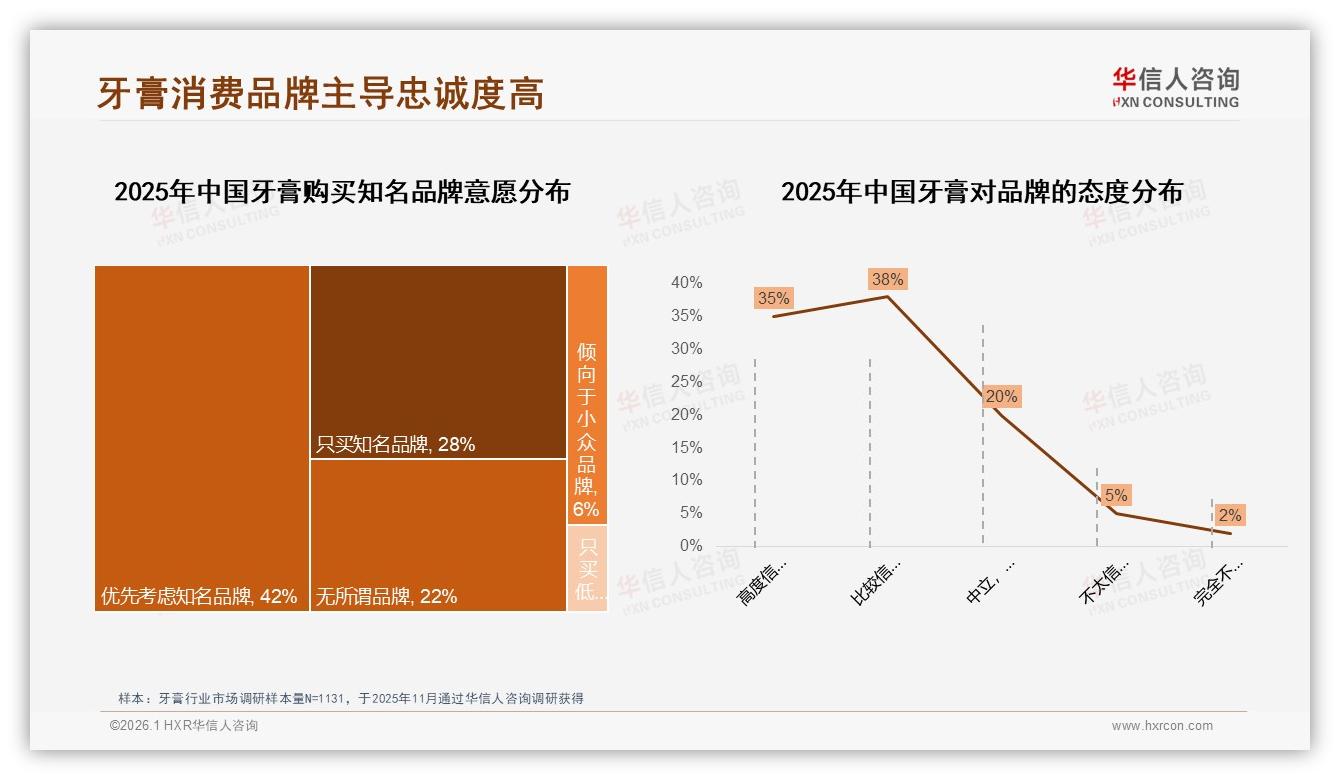

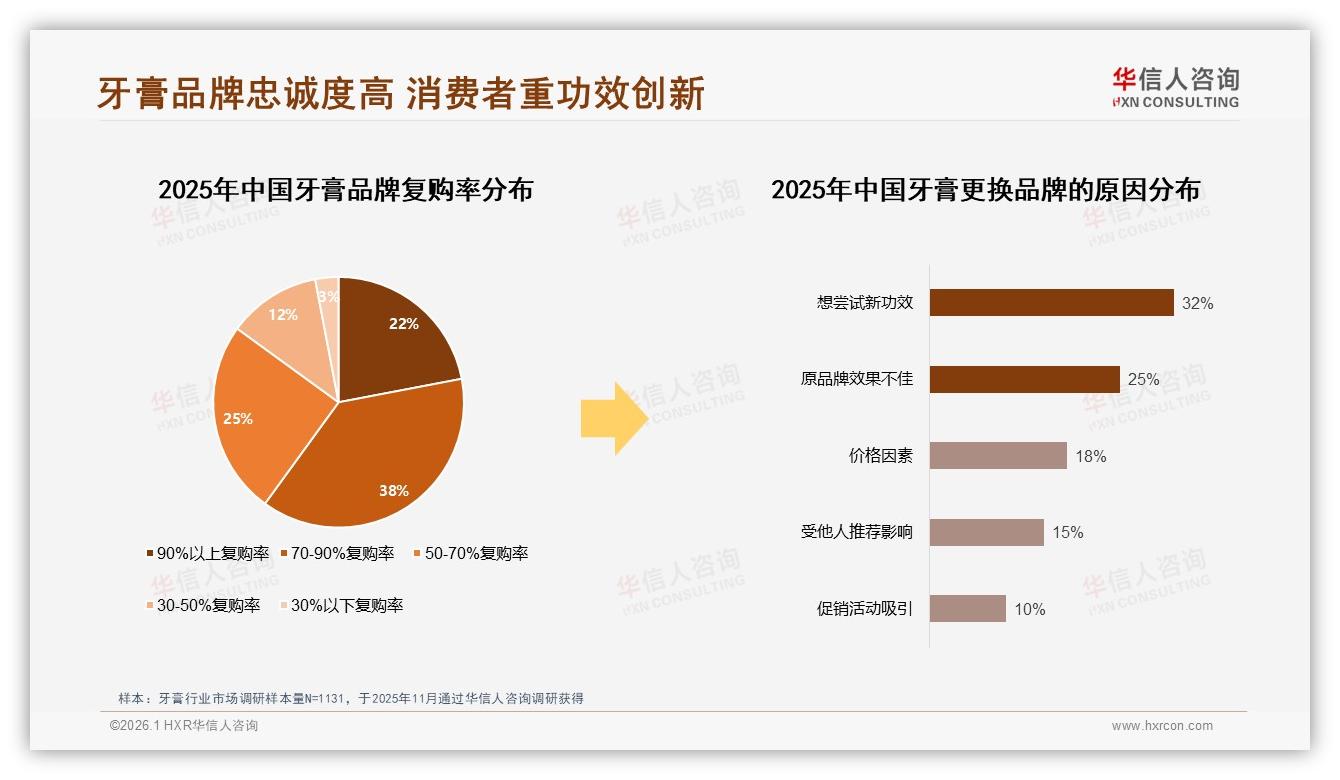

“我就认这个味儿。”在北京朝阳区一家便利店的牙膏货架前,32岁的互联网产品经理李潇毫不犹豫地拿起一支25元的国产抗敏牙膏。他并不知道,自己的这个看似随意的动作,正好踩中了2025年牙膏市场最硬的“护城河”——品牌忠诚度。华信人咨询刚刚发布的《2025年中国牙膏市场洞察报告》显示,像李潇这样“只买或优先买知名品牌”的消费者高达70%,其中28%甚至“非大牌不入口”。而在复购率维度,38%的用户能把同一品牌牙膏连续买上4-6次,22%的铁粉更是“无限续杯”式复购。当流量红利退潮、新品牌获客成本飙升至三年前的2.7倍,这份“死忠”成了存量时代最稀缺的现金流。

数据来源:华信人咨询《2025年中国牙膏市场洞察报告》

数据来源:华信人咨询《2025年中国牙膏市场洞察报告》

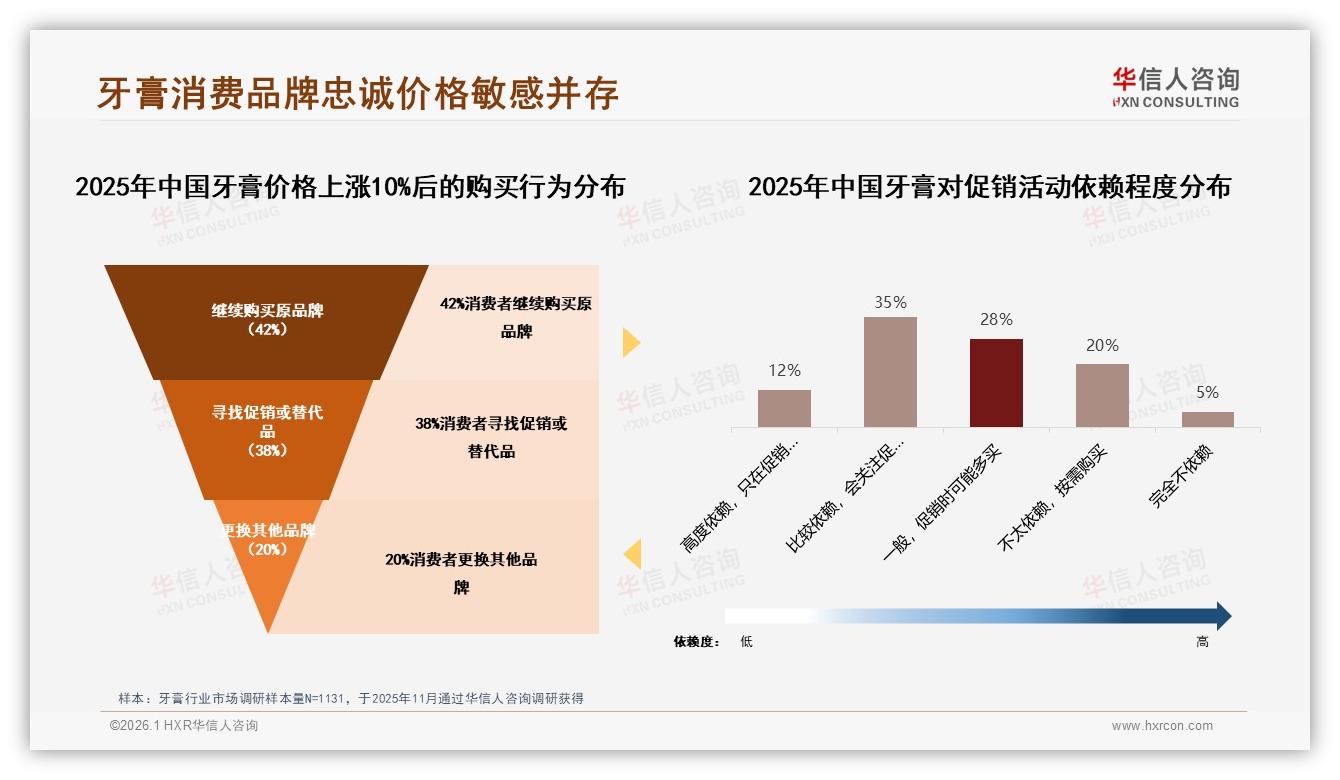

硬币总有两面。老品牌们一边享受高黏性带来的“睡后收入”,一边却陷入“创新惰性”的甜蜜陷阱。报告调研的1131位样本里,35%的人抱怨“用了一年没感觉有多大变化”,18%直接吐槽“口感越来越像稀释口香糖”。在杭州做直播运营的95后女生林灿就是典型:“我想换换新牌子,可刷小红书一搜,踩雷笔记比种草还多,想想还是买回老品牌,至少不会出错。”价格敏感与品牌忠诚在她身上奇妙共存——当厂家悄悄提价10%,42%的消费者仍选择“原价买原品牌”,但还有38%立刻掉头去找促销或平替。这意味着,忠诚度并非铜墙铁壁,只要价格带越过心理阈值,随时可能出现“叛逃”。

数据来源:华信人咨询《2025年中国牙膏市场洞察报告》

数据来源:华信人咨询《2025年中国牙膏市场洞察报告》

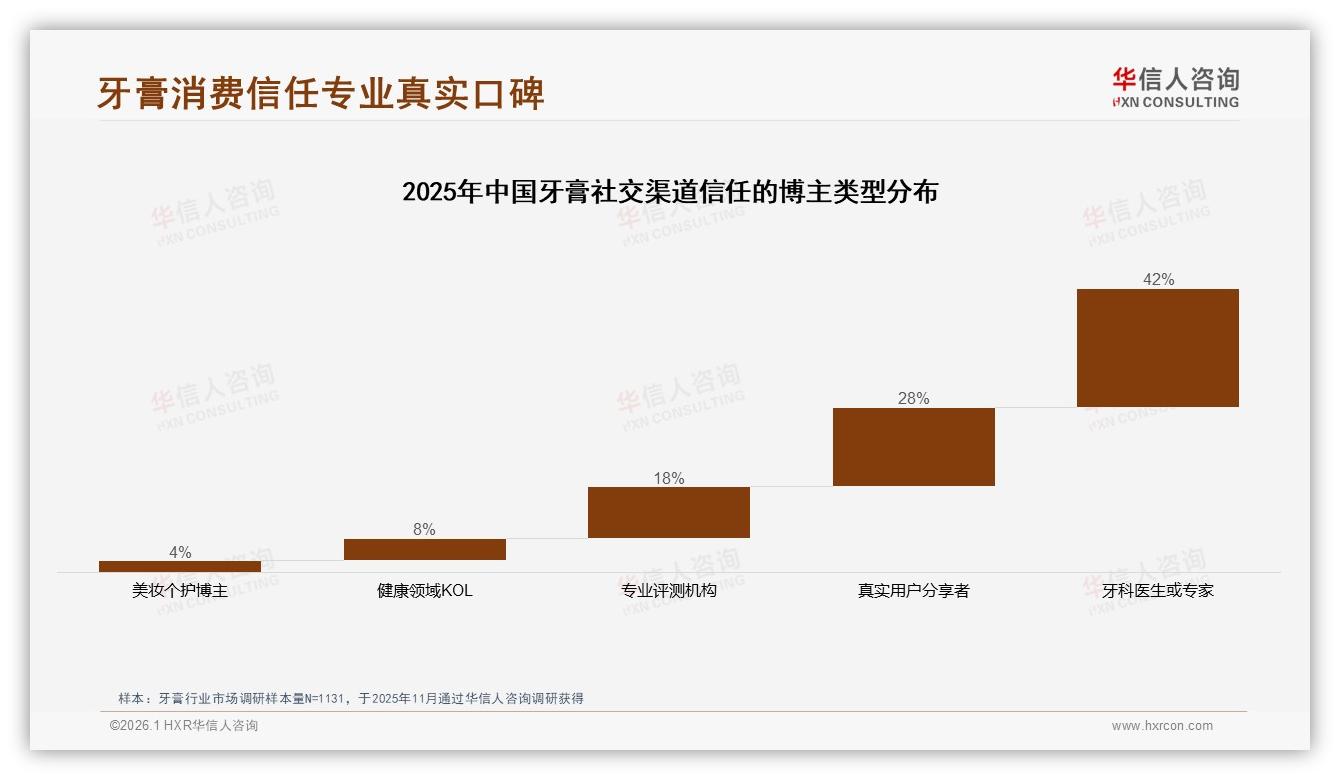

“牙膏不是口红,功效看不见摸不着,消费者需要一把信任标尺。”华信人咨询资深分析师周牧一针见血。报告数据印证了他的判断:牙科医生或专家以42%的绝对占比成为最受信任的KOL,远超美妆博主4%的可怜票数。于是,我们看到新锐品牌开始“抱大腿”——与口腔医院专家共创临床实验,把“4周缓解敏感”做成白底黑字的报告截图,直接贴在直播间贴片;老牌国货则反向操作,把经典防蛀配方升级成“益生菌+酵素”双效组合,再请来三甲医院主任医师站台直播,2小时卖出21万支。功效背书之外,故事感同样重要。90后宝妈王婧在朋友圈分享:“孩子爱吃糖,我选了牙医科普号推荐的儿童防蛀牙膏,包装是宇航员造型,娃主动刷牙,我省了吼叫。”一条动态带来38条评论,其中17人直接下单——社交裂变由此发生。

数据来源:华信人咨询《2025年中国牙膏市场洞察报告》

数据来源:华信人咨询《2025年中国牙膏市场洞察报告》

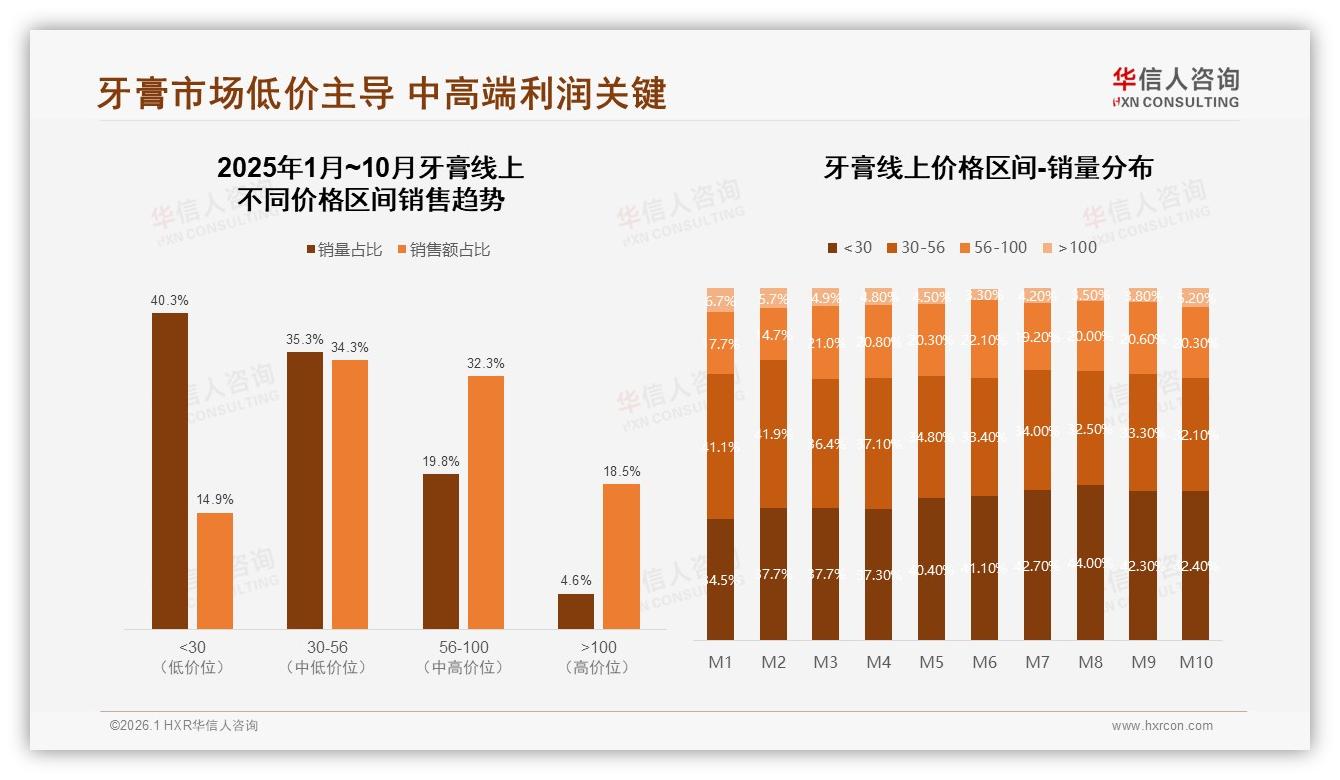

然而,真正让市场心跳加速的,是价格带正在悄悄“位移”。2025年1-10月,线上牙膏销量中<30元低价段占比从34.5%一路升至42.4%,而30-56元中段却失守9个百分点。消费降级并非全貌:抖音平台56-100元区间销量占比由18.4%提升至26.3%,高端线在年末反而抬头。“两头翘、中间陷”的哑铃型结构,让品牌方必须同时学会“既卖便宜也卖贵”。新锐品牌“清鲸”给出示范:100g基础款定价19.9元做流量钩子,同系列120g“医美级”抗敏款则卖58元,两款共用一条生产线,后者毛利率高出22个百分点。上线三个月,高端款贡献利润占比已达47%,真正实现了“以价换量、以量养利”。

数据来源:华信人咨询《2025年中国牙膏市场洞察报告》

数据来源:华信人咨询《2025年中国牙膏市场洞察报告》

老牌巨头们也没闲着。某Top3国产厂商内部人士透露,他们正在测试“环保铝管+可替换内芯”包装,目标是把单次使用成本降低8%,同时讲一个“减塑30%”的绿色故事,预计2026年Q2上市。分析师周牧认为,这是把“品牌枷锁”变成“二次跳板”的典型路径:“当品牌力已经拉到顶格,必须在ESG、体验升级里找到新增量,否则就会被功效党反杀。”

展望2026,牙膏赛道大概率会演绎“三国杀”:头部品牌用临床背书+绿色包装守城;新锐玩家借专家共创+细分场景奇袭;跨界巨头(如功能性饮料、医美集团)携资本与流量横插一脚。对于消费者,好消息是选择更丰富,坏消息是“挑花眼”的焦虑只增不减。正如李潇在便利店结账时说的那句大实话:“只要牙医哪天跟我说,老品牌升级慢了,有新东西更好用,我立刻换,贵一点也认。”品牌忠诚这道护城河,终究挡不住一颗想更好刷牙的心。

数据来源:华信人咨询《2025年中国牙膏市场洞察报告》

数据来源:华信人咨询《2025年中国牙膏市场洞察报告》