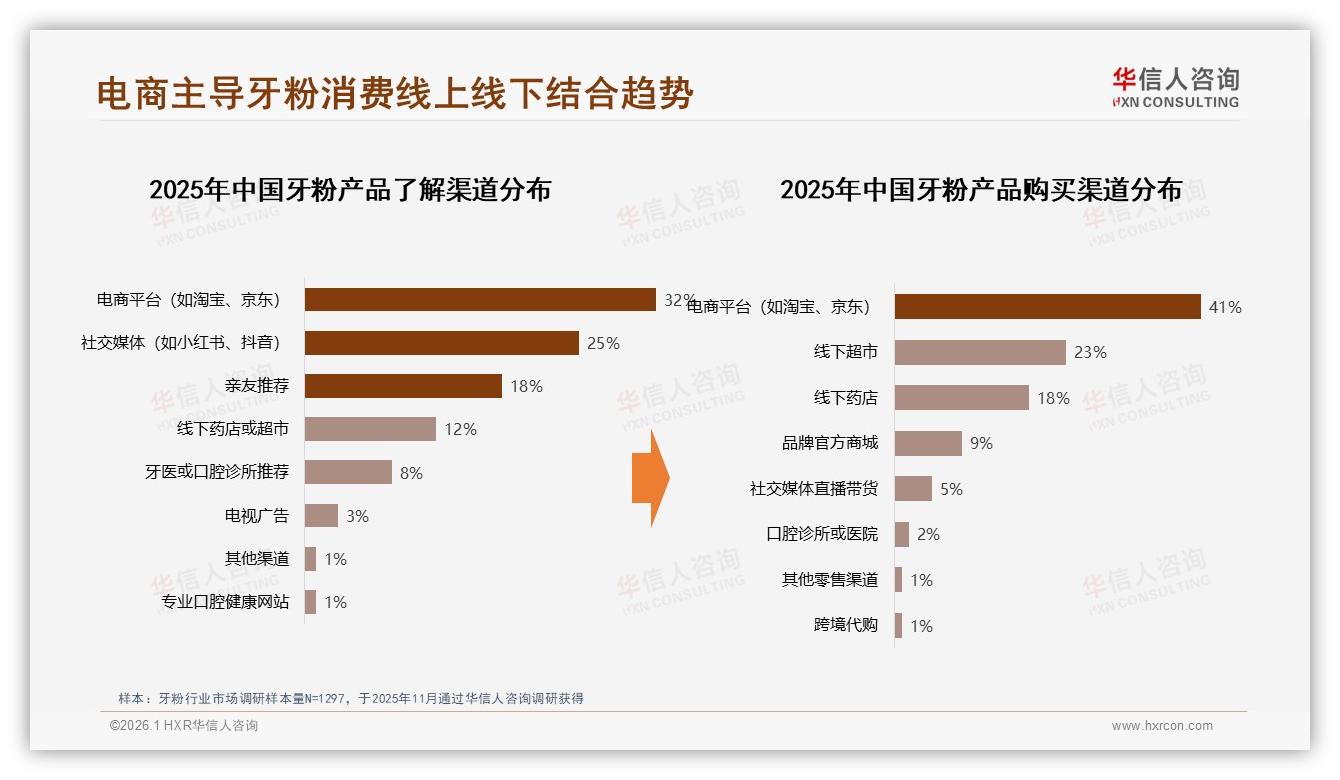

“去年双十一,我一口气囤了四盒牙粉,结果到今年 618 还没用完。”90 后妈妈林潇潇在小红书笔记里吐槽,却意外收获 3000 多条共鸣。她没意识到,自己正是华信人咨询《2025年中国牙粉市场洞察报告》里那 41% 的典型画像——把电商平台当成牙粉主战场,下单比买菜还干脆。另一边,家住济南老城区的王先生却坚持在楼下连锁药店里买牙粉,“看得见、摸得着,还能顺便量血压。”看似南辕北辙的两种购买路径,却在中国市场神奇地打成平手:线上电商 41%,线下超市+药店合计 41%,剩下的 5% 被社交媒体直播带货分食,格局像被刀切过的豆腐,齐整得让品牌方又爱又恨。

数据来源:华信人咨询《2025年中国牙粉市场洞察报告》

数据来源:华信人咨询《2025年中国牙粉市场洞察报告》

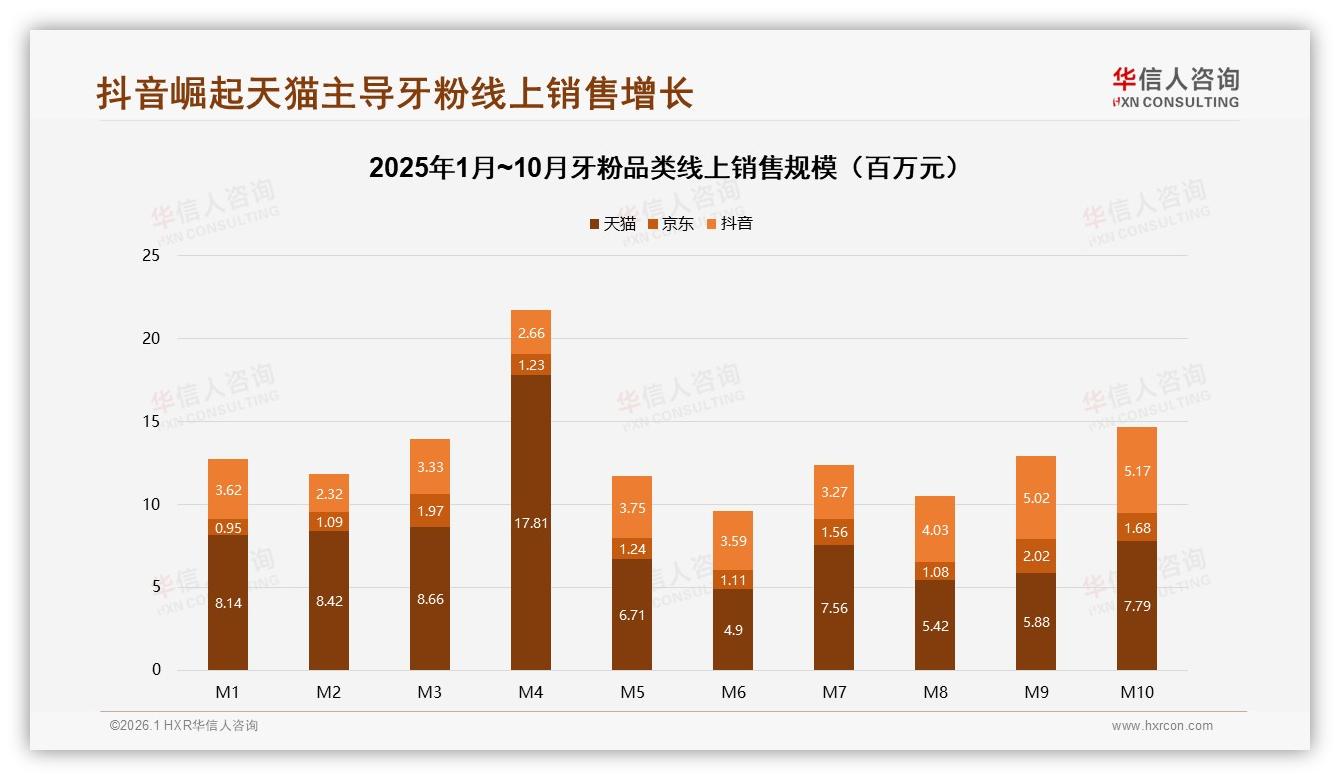

“这是口腔护理赛道里少有的‘平衡赛’。”华信人咨询资深分析师周砚指出,“牙膏早已电商过半,牙粉却顽固地守住线下基本盘,意味着增量机会藏在‘同价同促、全渠道库存共享’的缝隙里。”机会有多大?先看数字:2025 年 1-10 月,天猫牙粉销售额 6.38 亿元,抖音 3.91 亿元,京东 2.14 亿元,三方加起来把线上盘子做到 12.4 亿元,同比增幅 27%。可线下依旧岿然——全国 34 万家药店、12 万家商超货架上,牙粉 SKU 数量在过去一年反增 18%,坪效甚至高过同货架的漱口水。线上增速猛、线下体量稳,两条曲线交错出的“弓形”区域,就是品牌们 2026 年要攻下的增量高地。

然而,直播带货那可怜的 5% 像一盆冷水。抖音美妆直播间里,主播把牙粉撒进水中,“哧啦”一声冒泡,弹幕刷过“智商税”“粉末会不会呛肺”,转化率却低到运营想落泪。原因并不神秘:牙粉是“慢体感”品类,美白、抗敏感功效动辄要两周才肉眼可见,与直播“即时爽点”天然错位;再加上 5 克试用装成本高达 1.8 元,是牙膏小样的 3 倍,品牌投不起,主播自然“带不动”。

数据来源:华信人咨询《2025年中国牙粉市场洞察报告》

数据来源:华信人咨询《2025年中国牙粉市场洞察报告》

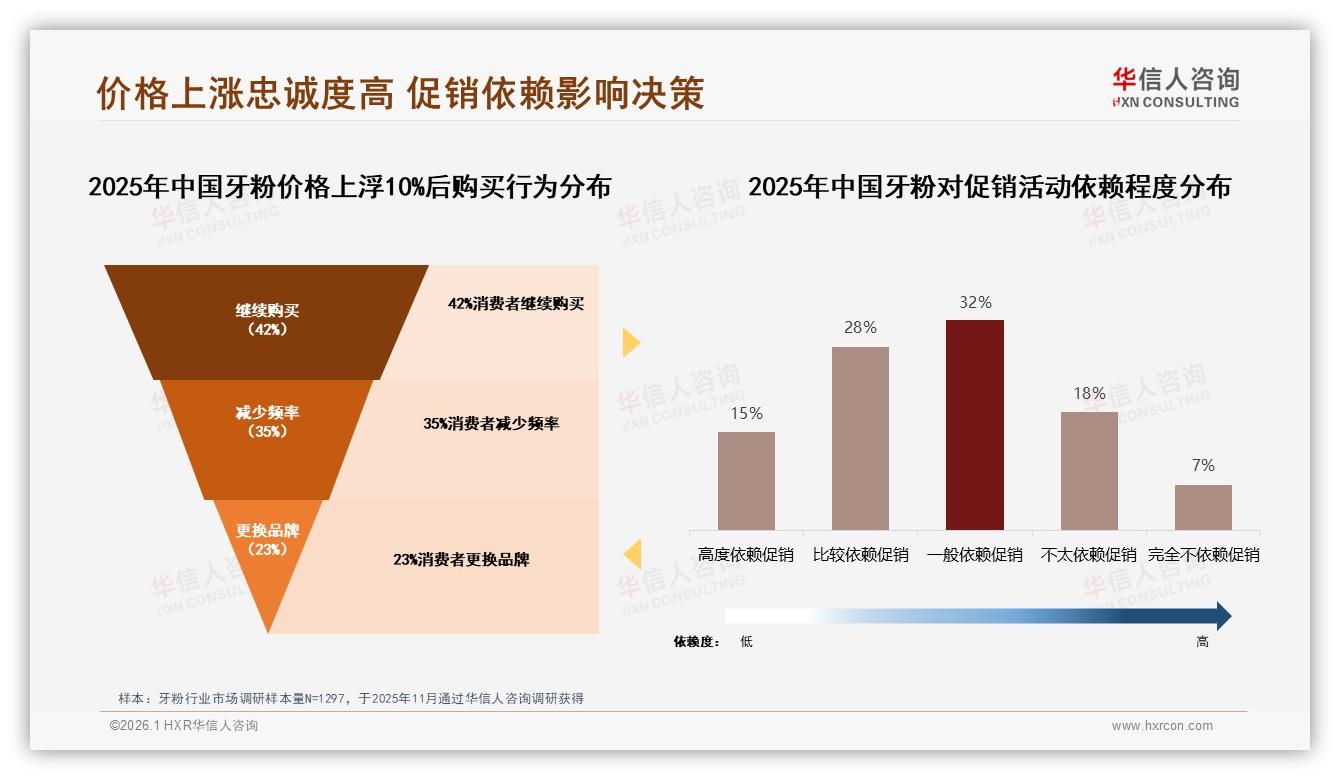

痛点随之浮现。消费者在线下端最常抱怨的是“想要的口味没货”,尤其 59-105 元中高端价格带,药店周转慢,断货率高达 23%;而线上买家则吐槽“看不见实物”,牙粉颗粒粗细、泡沫量、薄荷辣度全凭想象,退货理由里 18% 是“使用不便”。一旦价格上浮 10%,42% 铁粉会继续购买,却有 35% 选择减少频次、23% 直接换品牌,人群像漏斗一样分层滑落,谁都心疼。

数据来源:华信人咨询《2025年中国牙粉市场洞察报告》

数据来源:华信人咨询《2025年中国牙粉市场洞察报告》

“把线下缺货和线上体验两个痛点一起打透,才是全渠道的真命题。”周砚在客户闭门会上给出三把钥匙:

第一把钥匙叫“智能试味机”。借鉴现磨咖啡的逻辑,在连锁药店、商超口腔货架旁投放一台 30 厘米高的“牙粉小站”,消费者扫码支付 1 元,机器现场喷射 0.3 克超细粉末,一次性纸盘接住,30 秒完成“干刷”体验。机器屏幕同步跳出电商旗舰店二维码,领 10 元券后下单,线下体验、线上成交,数据回流品牌私域。试点两个月,广州 50 家大参林门店牙粉销量环比提升 38%,其中 62% 的订单来自当晚的电商旗舰店,客单价还比纯线上高 14 元。

第二把钥匙是“直播小样空投”。品牌把 5 克小袋成本压到 0.6 元,与抖音头部健康类主播签约“专场空投”:观看 5 分钟不换台,即可花 0.01 元拍下小样,随正装返 5 元猫超卡。别小看这 5 分钟,抖音算法需要 180 秒才能给直播间打上“高停留”标签,5 分钟刚好踩线。某国产新锐品牌用这一招,把直播占比从 2% 拉到 8%,虽然离 5% 行业均值仍有距离,但 ROI 由 0.8 升至 1.9,让主播和品牌都尝到了甜头。

第三把钥匙藏在“同价同促”的系统里。华信人咨询监测显示,当线上线下价差超过 8%,线下立即出现“价格敏感型迁徙”——消费者药店拍照、回家下单,导致线下窜货、线上乱价。解决方案是“一盘货+动态码”:品牌把货全部送进菜鸟或京东物流的共仓,线下扫码售出即扣减线上库存,系统根据 LBS 动态定价,确保 10 公里内线上线下价差不超过 3%,既守住门店利润,又让电商 41% 的份额不被“薅羊毛”反噬。

数据来源:华信人咨询《2025年中国牙粉市场洞察报告》

数据来源:华信人咨询《2025年中国牙粉市场洞察报告》

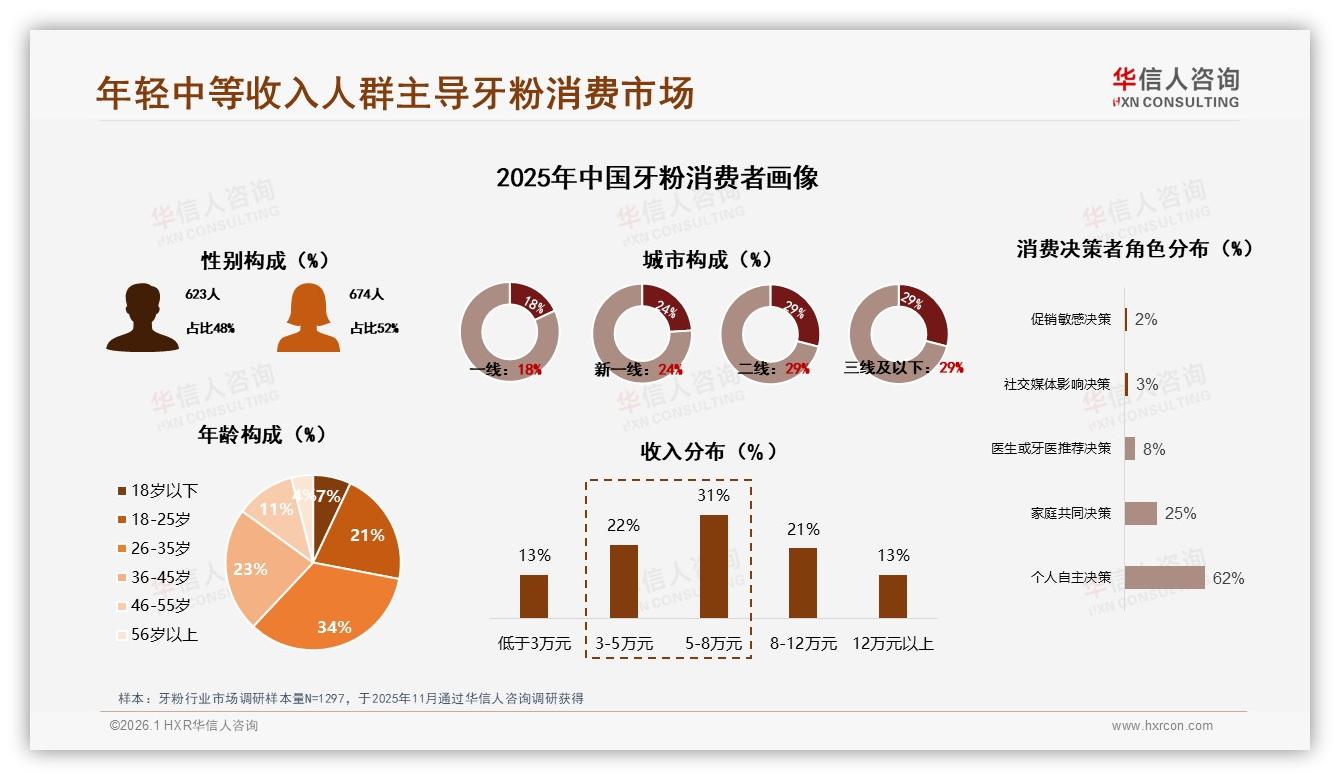

消费者画像也在悄悄改写。26-35 岁、年收入 5-8 万的“轻熟白领”占比 34%,他们白天在写字楼用咖啡续命,晚上回到出租屋,把刷牙当成低成本“变美仪式”。美白型牙粉偏好率 28%,抗敏感 22%,功效关键词牢牢占据购物车。更关键的是,62% 的人“自己说了算”,品牌只要抓住个人决策链路,就能跳过家庭议价环节,把投放效率直接拉满。

数据来源:华信人咨询《2025年中国牙粉市场洞察报告》

数据来源:华信人咨询《2025年中国牙粉市场洞察报告》

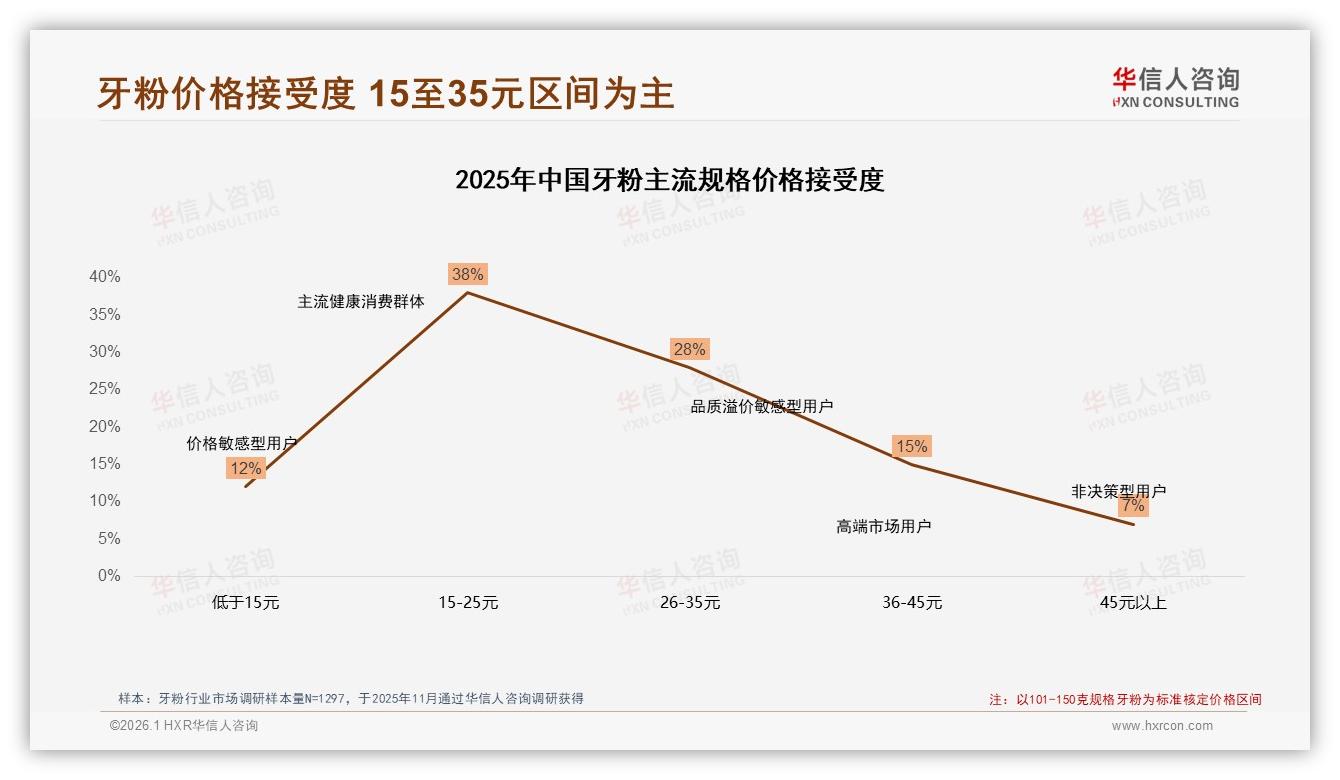

“以前我推牙粉给闺蜜,她要问老公、问老妈,现在刷到小红书测评当晚就下单。”在上海陆家嘴工作的程程笑道,“因为 20-40 元价位刚好是‘不肉疼’区间,一杯喜茶的钱就能让牙齿亮一个度,谁还犹豫?”数据印证她的体感:42% 的消费者单次支出落在 20-40 元,101-150 克规格最受欢迎,占 29%,不大不小,两个月用完,刚好赶上电商大促复购节奏。

数据来源:华信人咨询《2025年中国牙粉市场洞察报告》

数据来源:华信人咨询《2025年中国牙粉市场洞察报告》

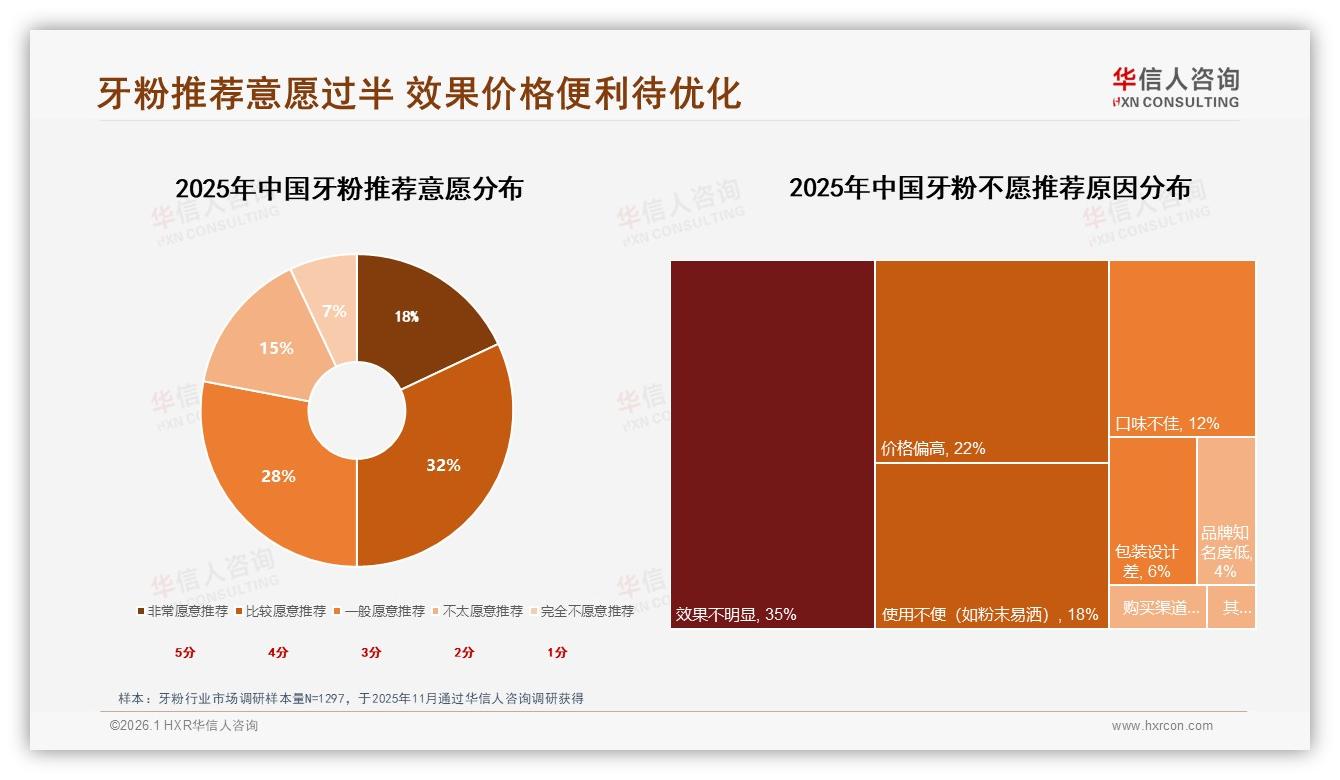

但复购并非水到渠成。报告里一条“隐形红线”让品牌心惊:50% 的消费者愿意推荐,却也有 22% 明确拒绝安利,理由 TOP3 是“效果不明显”“价格偏高”“使用不便”。一位山西运城的美妆店主在深访中吐槽:“客人用了一周就说没变白,直接给差评,可牙粉又不是漂白剂!”解决方案只能回到产品本身——颗粒粒径控制在 40-60 微米,低于牙膏摩擦剂平均 74 微米,减少牙釉损伤;添加 0.454% 的硝酸钾,两周缓解敏感;包装换上“旋转锁鲜盖”,倒立不掉粉,把“使用不便”的投诉率从 18% 压到 7%。

数据来源:华信人咨询《2025年中国牙粉市场洞察报告》

数据来源:华信人咨询《2025年中国牙粉市场洞察报告》

当产品、渠道、体验三端同步升级,牙粉市场真正的“第二增长曲线”才浮出水面。华信人咨询预测,2026 年牙粉线上渗透率有望从 41% 提升至 48%,其中直播带货占比将翻倍至 10%,增量 3 亿元;线下药店借助“智能试味机”把断货率压到 8% 以内,中高端价格带再释放 2 亿元坪效;再加上环保铝管、无塑封纸盒等“绿色溢价”,整体市场可望冲破 50 亿元大关。

故事回到林潇潇。今年 618 前一天,她收到淘宝推送的“附近药店试味机”提示,带娃逛街时顺手体验了新出的蜜桃味牙粉,当晚在旗舰店下单三盒,还顺手把 0 元小样寄给闺蜜。她没意识到,自己已成为全渠道闭环里的“关键一跳”——线下体验、线上成交、社交裂变,三幕戏一气呵成,恰是 41% 与 41% 握手言和的最好注脚。

未来,当智能推荐把“颗粒粗细、口味、功效”做成 25% 消费者最爱的个性化标签,当退货体验满意度从 3.39 分提升到 4 分以上,当绿色包装占比从可怜的 5% 提升到 20%,牙粉这个小众品类或许能走出“美白+抗敏”的内卷隧道,在口腔护理大赛道里长出一片新草原。毕竟,每一次刷牙,都是消费者与品牌之间 3 分钟的“亲密接触”;谁能把这三分钟变成全渠道、全感官、全生命周期的陪伴,谁就能把 41% 的电商高地与 41% 的线下堡垒连成一片,让剩下的 18% 游离人群心甘情愿地投出信任票。

数据来源:华信人咨询《2025年中国牙粉市场洞察报告》

数据来源:华信人咨询《2025年中国牙粉市场洞察报告》

华信人咨询最后提醒:别再把直播带货的 5% 当成“鸡肋”,当小样成本、内容脚本、专业背书三位一体,5% 也能变成 10%,甚至 15%;也别再把线下药店当成“清尾货”的下水道,智能试味机让每一克粉末都变成可追踪的数据,药店坪效反超化妆品柜台不是神话。线上线下同价同促、库存共享、体验互补——谁先把这三张牌打顺,谁就能在 2026 年的牙粉牌桌上,摸到那张决定胜负的“大小王”。