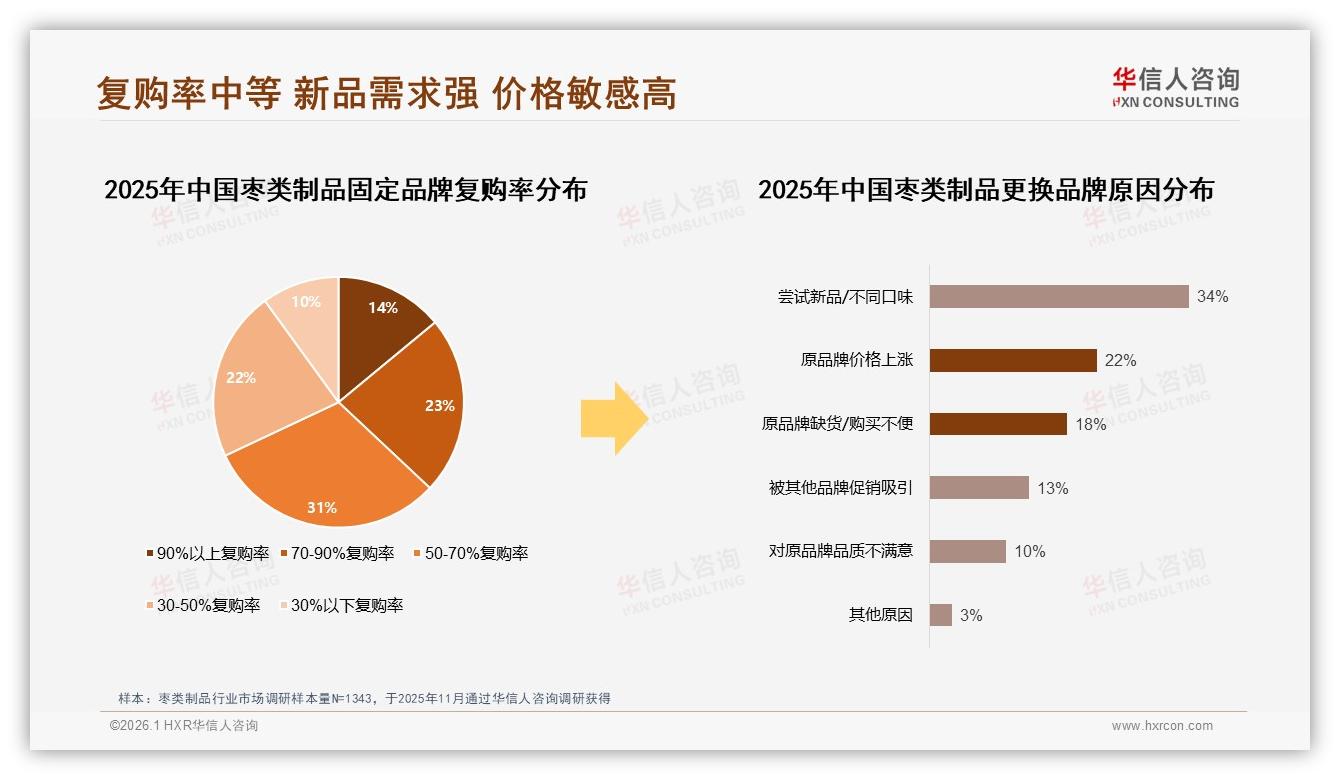

“我买过十几个牌子的枣片,可让我说出谁是谁?真记不住。”在北京朝阳区一家互联网公司做产品经理的林澜,抽屉里永远躺着两包枣片,一包是“上次直播随手下的单”,另一包是“同事塞给我的试吃”。她掰着指头数:新疆的、山西的、河北的……产地倒背如流,品牌却混成一张模糊的脸。像林澜这样的消费者,正是当下枣类赛道最主流、却也最“花心”的一群人——华信人咨询刚刚发布的《2025年中国枣类制品市场洞察报告》显示,固定品牌复购率落在50%-70%区间的仅占31%,而能冲到90%以上的“死忠粉”更是只有14%。换句话说,每7个买家里,只有1个会“非它不买”。

数据来源:华信人咨询《2025年中国枣类制品市场洞察报告》

数据来源:华信人咨询《2025年中国枣类制品市场洞察报告》

剩下的86%随时准备“劈腿”。当被问到“为什么换牌子”,34%的人甩出同一句话:“想试试新口味。”——“试试”二字,让品牌护城河瞬间变浅。济南一位做了十二年枣类经销的赵岷州把话说得更直白:“今天你把货摆进直播间,明天对手就能换个包装、加两滴柠檬油,把同一批用户抢走。产品越来越像,消费者当然用舌头投票。”

(固定品牌复购率和品牌转化原因.jpg)

“尝新”并不是坏事,它恰恰暴露了品类最大的机遇:枣类零食化、甜品化的窗口期还在。过去,枣是年货、是煲汤配角;如今,37%的购买发生在晚餐后,21%的场景是“随手零嘴”,消费者已经把枣当“健康薯片”在吃。需求升级,但供给端还在拼“谁更红、谁更大”,口味创新停留在“原味”和“蜜饯”两极,于是34%的“猎奇系数”被硬生生憋成了品牌流转率。

数据来源:华信人咨询《2025年中国枣类制品市场洞察报告》

数据来源:华信人咨询《2025年中国枣类制品市场洞察报告》

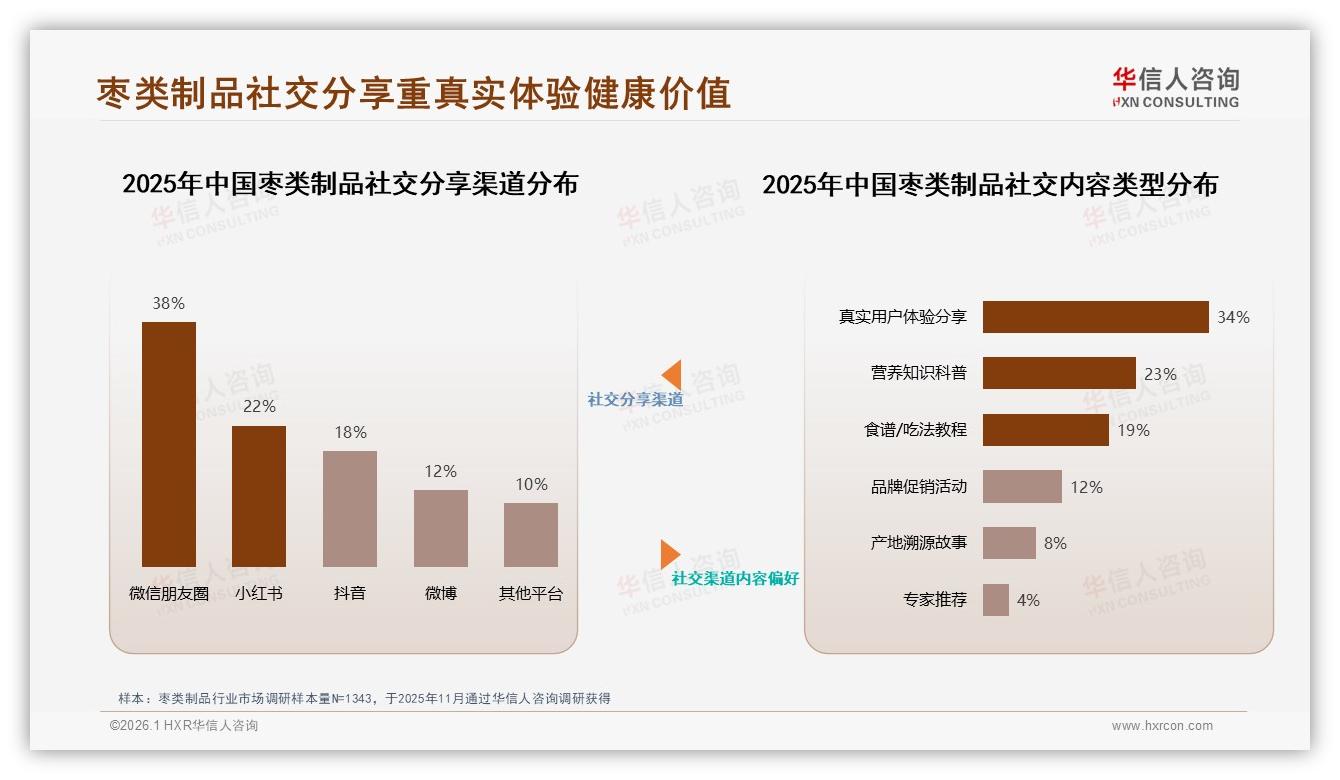

如何把“猎奇”转成“复购”?华信人咨询在调研里挖到了一条暗线:愿意尝鲜的人,同样愿意为“收集感”买单。报告里,38%的用户通过朋友圈了解新品,22%信任小红书上的“姐妹笔记”——社交货币属性呼之欲出。于是,一家山西籍新锐品牌“枣宇宙”做了场实验:把传统枣片切成0.8毫米超薄,推出青提、乌龙、西柚、洛神四款限定口味,每季只产10万袋,袋内随机附赠1款“隐藏口味盲盒”,集齐5款可兑换全年会员卡。上线三个月,其天猫旗舰店复购率从32%飙到55%,私域社群“求隐藏口味”的接龙每晚刷屏。95后用户“阿瓜”在群里喊话:“为了集齐西柚味,我买了八次,终于抽到,那一刻比抢演唱会门票还激动!”

数据来源:华信人咨询《2025年中国枣类制品市场洞察报告》

数据来源:华信人咨询《2025年中国枣类制品市场洞察报告》

“限定+盲盒”只是表层,背后是对“记忆点”的极致拆解。报告里,24%的消费者把“口感好”列为第一购买理由,却仍有28%的人抱怨“产品普通、记不住”。——“记不住”正是品牌资产流失的元凶。枣宇宙把口味做“出格”的同时,还给每款枣片配了一段“小宇宙”故事:青提味讲的是“吐鲁番18点日落”,乌龙味是“阿里山晨雾”,包装印上手绘坐标与二维码,扫码就能听到一段60秒的环境声。用户把“吃枣”升级为“云旅行”,品牌自然被钉进记忆。

数据来源:华信人咨询《2025年中国枣类制品市场洞察报告》

数据来源:华信人咨询《2025年中国枣类制品市场洞察报告》

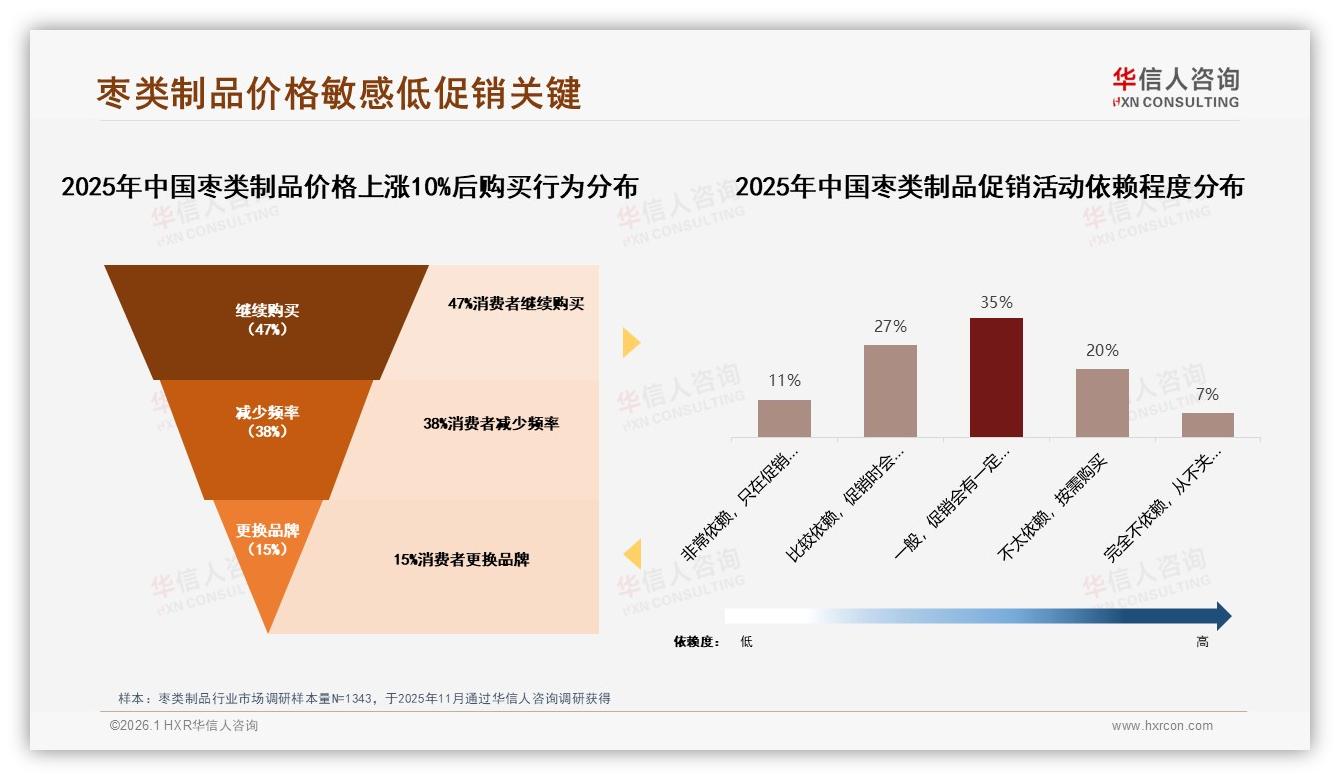

当然,口味营销并非万能。价格仍是横亘在中端市场的一道槛。报告显示,每500g 20-30元价位段接受度最高,占41%;可一旦涨价10%,就有38%的人立刻“减量购买”。这对限定策略提出更高要求:上新可以贵,但日常口粮款必须稳。枣宇宙的做法是“双轨制”:限定款卖32元/200g,毛利率拉高18个百分点;同步推出25元/500g的“宇宙口粮”系列,配方不变,包装简化,用规模换忠诚。结果,限定款负责“拉新”,口粮款负责“锁复购”,两相叠加,90%以上高粘性用户占比从14%的行业均值提升到27%,翻了近一倍。

数据来源:华信人咨询《2025年中国枣类制品市场洞察报告》

数据来源:华信人咨询《2025年中国枣类制品市场洞察报告》

数据来源:华信人咨询《2025年中国枣类制品市场洞察报告》

数据来源:华信人咨询《2025年中国枣类制品市场洞察报告》

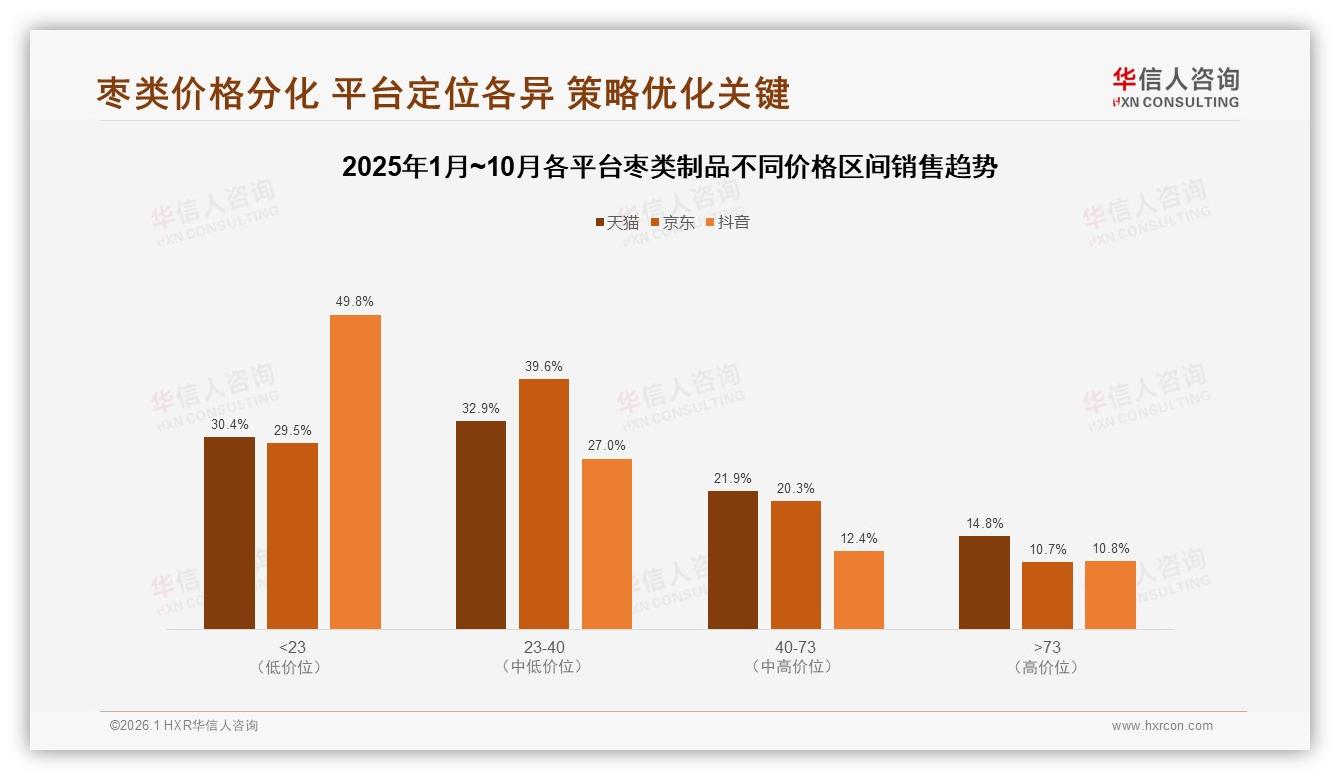

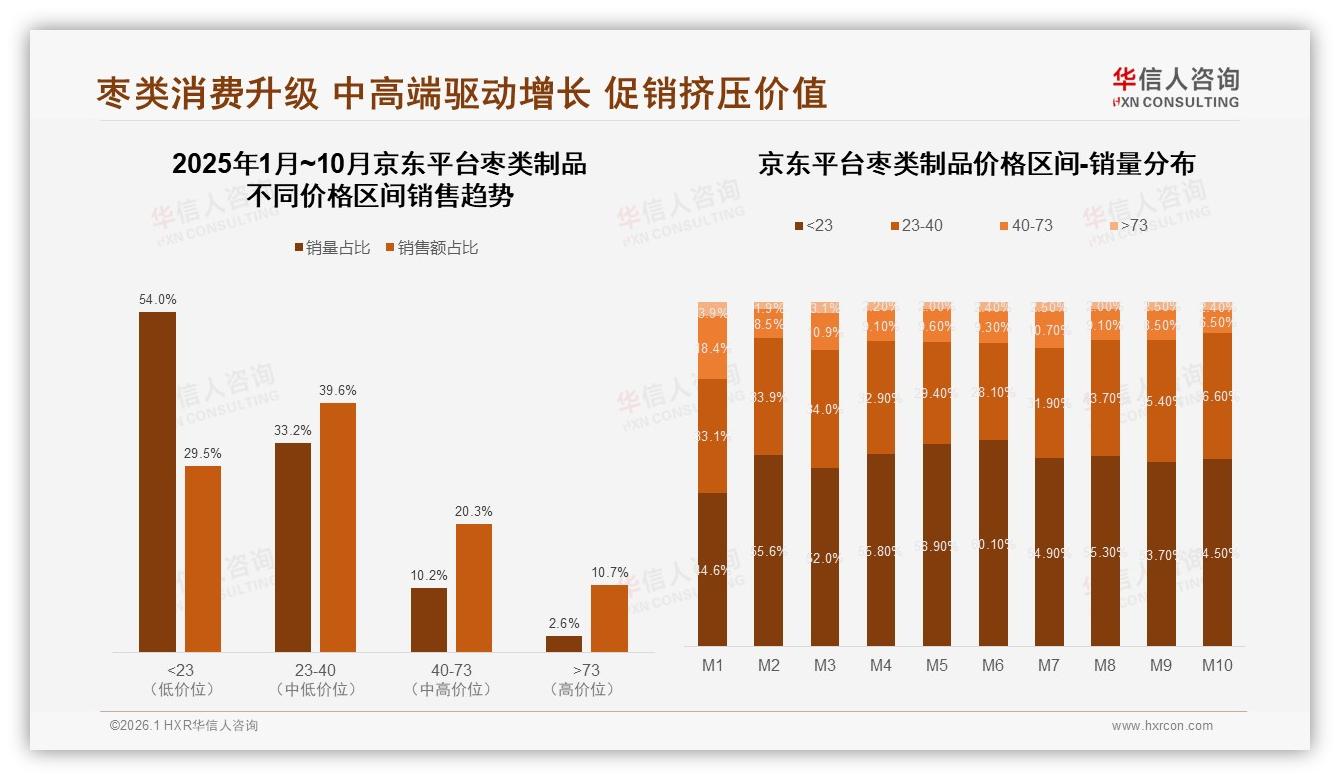

渠道端也在为“复购”添柴。抖音低价段(<23元)占比近50%,冲动下单后极易流失;天猫中端价位(23-40元)占比32.9%,用户更愿做“深度比较”。枣宇宙把抖音当“漏斗”,用9.9元试吃装引流,再导流到天猫旗舰店做会员沉淀;同时把京东当成“品质背书仓”,上线次日达礼盒,主攻节日送礼。三平台价格分层、内容分层,避免“窜价伤粉”。报告里,京东用户中价敏感度相对低,23-73元区间贡献59.9%销售额,正好成为利润“护城河”。

数据来源:华信人咨询《2025年中国枣类制品市场洞察报告》

数据来源:华信人咨询《2025年中国枣类制品市场洞察报告》

数据来源:华信人咨询《2025年中国枣类制品市场洞察报告》

数据来源:华信人咨询《2025年中国枣类制品市场洞察报告》

故事讲到这儿,仍有一个终极拷问:当“限定”成为常态,消费者会不会再度疲劳?华信人咨询高级分析师李蔚然的判断是:“把口味创新从‘营销事件’升级为‘产品接口’,才能跳出内卷。”她给出的方法论是“F.A.R.M.”——Flavor(风味)、Aroma(香气)、Recipe(食谱)、Moment(场景)四维迭代:风味做宽度,香气做深度,食谱做生态,场景做陪伴。换言之,未来品牌卖的不再是枣片,而是一套“健康零食解决方案”:早晨配燕麦的“枣脆早餐包”、健身后补充能量的“枣蛋白块”、熬夜加班的“枣咖啡”……当产品矩阵覆盖全天24小时,复购就不再依赖“盲盒”,而是靠“生活习惯”。

数据来源:华信人咨询《2025年中国枣类制品市场洞察报告》

数据来源:华信人咨询《2025年中国枣类制品市场洞察报告》

回到林澜,她最近成了枣宇宙“早C晚A”套餐的订阅用户:早上是“枣脆+拿铁”,晚上是“枣杞+红酒”,每周自动送到工位。“我已经懒得换牌子了,”她耸耸肩,“反正下一款限定口味,他们会提前在我的微信里投票,我干嘛还要花时间重新认识一个品牌?”——让用户从“尝鲜”到“懒换”,或许才是枣类品牌真正的复购终点。

(社交分享渠道和社交内容偏好.jpg)

市场数据也在为“养成系”逻辑作证:报告里,50%-70%复购率若能提升到70%-90%,行业整体客单价有望再涨22%。别小看这22%,按2025年线上11.6亿元销售额粗算,就是2.5亿元的增量空间。谁能在限定口味、场景订阅、会员生态三条线同时跑出节奏,谁就能把31%的中位复购率抬到55%甚至更高,让14%的“死忠池”变成30%的“铁粉湖”。

(固定品牌复购率和品牌转化原因.jpg)

枣类赛道从不缺“甜”,缺的是“回甘”。当品牌把34%的尝鲜冲动,翻译成一幕幕可收集、可炫耀、可养成的用户旅程,复购就不再是算术题,而是一场与用户共同编写的长篇故事。下一颗枣,你会为谁回头?答案,已经写在品牌的下一款限定口味里。